Аналитики Glassnode о макрообстановке и ситуации на рынке биткойна. Нынешний паттерн накопления может продолжаться месяцами, но наиболее вероятное направление прорыва — вверх, считают они.

По итогам заседания ФРС в среду ожидаемо подняла ставку по федеральным фондам на один шаг — до 0,25–0,5% — с оговоркой насчет того, что «FOMC (Комитет ФРС по операциям на открытом рынке) будет готов соответствующим образом скорректировать денежно-кредитную политику, если возникнут риски, способные помешать целям ФРС». Может показаться, что рисковые активы, включая Биткойн, ожидает еще один глоток свежего воздуха. Ограничение повышения ставок девятью шагами на следующие два года — это, безусловно, мягче, чем многие инвесторы ожидали в последние месяцы. Тем не менее, приняв во внимание контекст этой успокаивающей риторики ФРС, сложно не признать, что нынешние рыночные условия беспрецедентны.

В сегодняшнем обзоре мы исследуем, как нынешняя напряженная макроэкономическая среда влияет на глобальные активы, а также подробно анализируем структуру рынка биткойна и ее эволюцию в этом контексте.

Время неизведанных территорий

Значительная неопределенность инвесторов на фоне роста ИПЦ в сочетании с опасениями дальнейшей эскалации в Украине отражается на ценах многих основных активов мира: все активы, связанные с нефтью, а также золото и коммодитиз (биржевые товары), с начала года показали внушительный рост, в то время как технологические акции и криптоактивы понесли значительные убытки. Просадка биткойна на 12% от начала года, в частности, сигнализирует о том, что массовая публика еще не приняла правомерность амбиций Биткойна на роль глобального актива-убежища.

Обратите внимание, что с 10-летними облигациями США и золотом курс биткойна коррелирует незначительно, в то время как корреляция с индексом Nasdaq Composite остается выше уровней большей части 2021 года. Единственный положительный момент на графике ниже — это краткосрочное отмежевание курса BTC от S&P500 в конце февраля (см. рис. 2, красная область, мы писали об этом в Сером лебеде), дающее биткойну некоторое пространство для развития собственной идентичности как самостоятельного класса активов.

В целом, сильная корреляция между более рисковыми активами, такими как технологические акции и биткойн, является следствием неопределенности на рынке и смутного страха стагфляции. Рост инфляции на уровнях, невиданных с 1980-х гг., в сочетании с практически плоской кривой доходности подразумевает реальный риск свалиться в рецессию.

Уверенность инвесторов снижается на фоне нахождения реальной доходности вблизи исторических минимумов. График ниже показывает, что изменение ИПЦ, хоть и существенное, всё ещё значительно ниже пиковых уровней (около 15%) инфляции 1980 года. Аналогичным образом, спред между 10- и 2-летними трежерис едва только приближается к критической зоне рецессии (рис. 3, красная область).

Чтобы понять, почему в этот раз мы имеем более деликатную ситуацию еще до того, как изменение ИПЦ год к году достигло двузначных значений, взглянем на доходность 10-летних трежерис за вычетом инфляции ИПЦ (см. график ниже). Быстро становится очевидным, что, хотя в абсолютном выражении инфляция не достигла пиковых значений 1980 года, на фоне низких процентных ставок она столь же критична.

Любые антиинфляционные действия ФРС на этот раз будут восприниматься и отыгрываться гораздо более переменчивым рынком, чем, вероятно, объясняется смягчение риторики FOMC.

Если ФРС станет агрессивно повышать ставку в нынешних условиях, это окажет давление на высокую нагрузку по еще не погашенному корпоративному долгу. High Yield Index (HYG, индекс высокодоходных корпоративных облигаций), снижаясь, уже подает предупредительные сигналы о потенциальных дефолтах по мусорным облигациям, и повышение процентной ставки приведет к еще большему снижению индекса.

Это может иметь большие последствия, поскольку быстрые темпы дефолтов на рынке мусорных облигаций могут значительно снизить доверие инвесторов к корпоративным облигациям инвестиционного уровня (BBB и выше). Для контекста, в 2016 году ужесточение политики ФРС (отмена количественного смягчения) после значительного снижения индекса было быстро приостановлено. За дополнительным контекстом можно обратиться к нашему предыдущему большому обзору: Серый лебедь.

Так насколько угрожающим является нынешний уровень инфляции? Стоит ли сейчас повышать ставку и оказывать давление на корпоративный долг и низкую доходность по государственному 10-летнему долгу? При взгляде на реальную доходность становится ясно, что инфляция представляет собой явную угрозу. Инфляция растет быстрее, чем компании могут индексировать зарплату сотрудников.

Уровень задолженности домохозяйств находится на беспрецедентно высоком уровне, и если ФРС решит предпринять агрессивные шаги, полностью выполнив свой план с девятью повышениями ставки в ближайшие 2 года, темп расчета домохозяйств по долговым обязательствам увеличится, учитывая одновременное снижение реальных доходов. Другими словами, это снижает средний располагаемый доход домохозяйств и их способность откладывать средства на черный день.

При снижении покупательной способности домохозяйств, о которой свидетельствует снижение реальных доходов, и росте ставок по кредитам, людям придется жертвовать своими сбережениями и располагаемым доходом. И надо иметь в виду, что норма сбережения уже низкая (синяя кривая), а реальный располагаемый доход снижается (красная кривая).

Следовательно, вероятность более чем шести повышений ставки снижается, учитывая целевую ставку на конец года в 1,9%. Судя по последнему заседанию FOMC, похоже, что ФРС может воздержаться от слишком частого и агрессивного повышения ставки в 2022 году.

Задолженность домохозяйств и корпораций чрезвычайно высокая. Рост процентных ставок только побудит держателей долговых обязательств погашать свои займы, меньше сберегать и использовать больше своего располагаемого дохода. Другими словами, любое относительное повышение ставок приведет к увеличению выплачиваемых процентов, что в свою очередь приведет к сокращению сбережений и располагаемого дохода.

Ясно, что есть более чем достаточно причин беспокоиться по поводу относительного смягчения политики ФРС, однако в краткосрочной перспективе мы по-прежнему наблюдаем приток капитала в американские акции (см. диаграммы ниже). Правая диаграмма показывает, что этот приток увеличился с начала года, после непродолжительного периода ослабления в декабре 2021 и январе 2022 года, обсуждавшегося здесь.

Кроме того, на левой диаграмме видно, что на неделе до 14 марта американские бумаги с фиксированной доходностью поднялись на второе место по притоку капитала по сравнению с общим трендом с начала года и на момент закрытия заседания FOMC 16 марта S&P500 закрыл день с ростом на 2,2%, свидетельствуя об укреплении тренда на приток капитала на американский фондовый рынок, установившегося в феврале (рис. 10, красные области).

Всё это говорит о том, что США совершают большой сдвиг в условиях нынешнего раздрая на рынках: несмотря на постоянно растущие долг и неопределенность, как акции, так и бумаги с фиксированным доходом, являются лучшим местом для капитала среди глобальных активов при денежно-кредитной политике Соединенных Штатов, готовых зайти очень далеко, лишь бы избежать серьезных падений. Эта ситуация, хоть и еще более деликатная, аналогична той, что позволила крипторынку расти и процветать после прихода пандемии в 2020 году, а в ближайшей перспективе практически гарантирует коррелированный с рынком акций приток свежего капитала и в биткойн тоже.

Накопление на рынке биткойна продолжается

Со всеми смешанными сигналами и переменными, действующими в макроэкономической среде, повышенная неопределенность — это то, с чем инвесторам постоянно приходится иметь дело с начала этого года. Давайте посмотрим на то, как они с этим справляются и как биткойн, похоже, играет некоторую роль в преодолении этой неопределенности, несмотря на по-прежнему высокую корреляцию с рынком акций.

В целом наблюдается значительный приток капитала в золото и другие средства сбережения, такие как жилье и предметы роскоши. Средняя стоимость жилья с 2020 года выросла на 25%, в то время как коллекционные предметы роскоши, такие как часы Rolex Daytona, — своего рода альтернативные средства сохранения капитала — выросли на 43%.

Глядя на биткойн, можно видеть первые признаки растущей уверенности новых инвесторов в долгосрочной жизнеспособности актива как основной инвестиции. Обратите внимание, как к концу февраля выросли темпы изменения предложения в руках долгосрочных держателей (рис. 12, красная область), а само контролируемое долгосрочными держателями предложение вышло из нисходящего тренда, в котором находилось с октября 2021 года. Это изменение в доступном предложении подтверждает, что инвесторы аккумулируют BTC несмотря на слабое ценовое движение.

Когда бóльшая часть предложения находится в убытке, это говорит о том, что инвесторы, пренебрегая краткосрочными показателями, продолжают покупать биткойны либо неохотно продают по более низким ценам, будучи уверенными в долгосрочной жизнеспособности биткойна как класса активов. Это ясно видно по нереализованным убыткам с поправкой на пользователей – субъектов сети. Даже при нынешних 6–15% субъектов сети в убытке с января 2022, сейчас этот показатель намного ниже уровней капитуляции января 2019 и марта 2020 года.

Дополнительное свидетельство уверенности, с какой участники рынка сейчас «держат оборону», можно получить, разбив поток монет на биржи и с бирж по диапазонам доходности (рис. 14, ось Y). Видно, что среди инвесторов, чей убыток с начала 2022 года составил от 20 до 50%, преобладает отток токенов с бирж (прямоугольник на рис. 14), т.е. они выводили свои BTC на частные кошельки несмотря на существенный убыток — верный признак уверенности в долгосрочной перспективе своей позиции. Выделенная прямоугольником область совпадает со всплеском нереализованных убытков, на предыдущем графике.

Этот отток дополнительно иллюстрируется диаграммой ниже. Ключевое различие между маем 2021 (рис. 15, область A) и текущим периодом (рис. 15, область B) заключается в том, что объем потоков монет в относительном выражении ниже. Несмотря на увеличивающийся отток средств, биржи, торговые объемы которых обеспечиваются преимущественно деривативами — как FTX и Binance, — абсорбируют часть ликвидности, сокращая предложение на спотовых биржах, используемых для перехода из фиатных валют в криптоактивы. Однако даже с учетом увеличения рыночной доли Binance-подобных бирж, совокупная доля биржевых балансов в общем объеме оборотного предложения явно сокращается, указывая на низкое желание капитала выходить из криптоактивов.

На рисунке 16 можно наблюдать увеличение баланса BTC на кошельках FTX и снижение на Coinbase, чистый отток с которой за последнюю неделю составил ₿31 тыс.

Низкая ончейн-активность и рынок фьючерсов на BTC

Остается открытым вопрос: если инвесторы неохотно расстаются со своими BTC, что выражается в сравнительно низком притоке на биржи и высоких нереализованных убытках, то что препятствует росту цены?

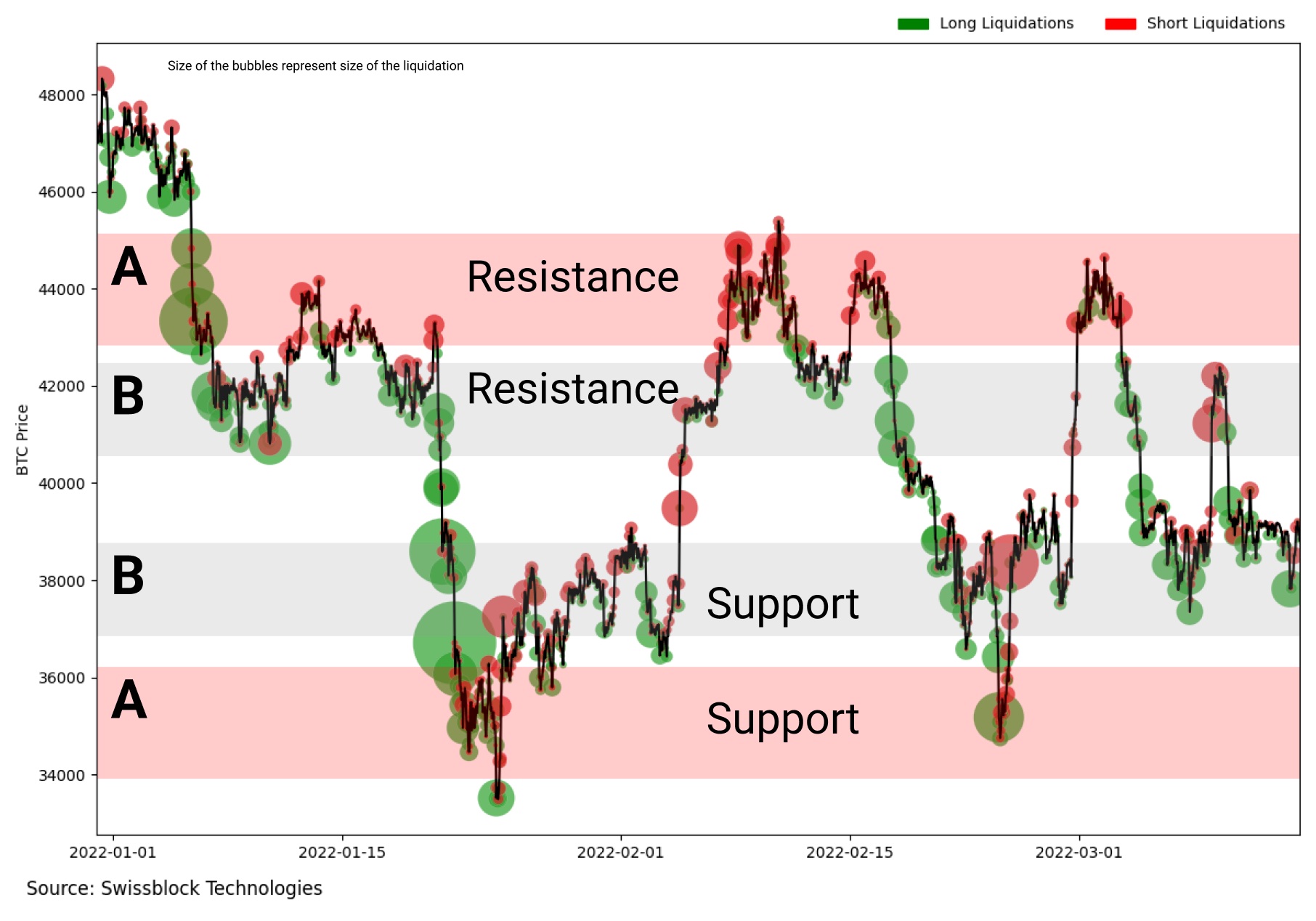

Сосредоточив внимание на торговом канале биткойна, можно заметить, что уровни значительных ликвидаций совпадают с областью $36–44 тыс., упоминавшихся в Сером лебеде, нашем предыдущем обзоре. Из ценового действия биткойна очевидно, что рынок еще не вышел из нейтральной зоны между $36 тыс. и $44 тыс. Фактически ценовой канал сузился еще больше, до диапазона $38–42 тыс.

Мы полагаем, что биткойн продолжит торговаться в этом канале до тех пор, пока не возрастет активность сети — признак усиления спроса. По доходам майнеров видно, что на них влияет не только цена BTC, но и снижение комиссий (1,04%), отражающее сильное сокращение ончейн-активности пока инвесторы ожидают следующего большого движения (рис. 18, красный график).

Почти полное отсутствие ончейн-активности подкрепляется снижением индекса ликвидности и сравнительно слабым индексом роста (рис. 19, красная область). Чтобы обеспечить в системе более высокую ликвидность и рост, необходимо существенное увеличение числа новых и активных акторов, принимающих участие в спотовом рынке.

Однако, как мы отмечали в Сером лебеде, фьючерсный рынок сейчас определяет движения рынка биткойна в целом, поскольку соотношение объема фьючерсного рынка к спотовому говорит о более высокой активности на рынках деривативов. При рассмотрении взаимосвязи между фьючерсным и спотовым рынками (рисунок 20, стрелка на левом графике) можно увидеть давление продаж, находящее выражение в ценах фьючерсов. Следствием этого давления продаж является конвергенция (сближение) цен на фьючерсы со спотовой ценой, выражающаяся в уменьшении спредов между ними в годовом выражении (рис. 20, стрелки на правом графике).

Учитывая конвергенцию фьючерсов со спотовой ценой на фоне бокового движения спотового рынка, мы видим снижение ожиданий роста биткойна со стороны краткосрочных трейдеров, в то время как те, кто рискует занять противоположную позицию с использованием кредитного плеча, часто ликвидируются в сужающемся диапазоне. Обратите внимание на периодические ликвидации в диапазонах $36–44 тыс. (рис. 21, область A) и $38–42 тыс. (рис. 21, область B).

Чтобы лучше понять паттерн ликвидаций и разворотов цены BTC, рассмотрим структуру фьючерсного рынка. Начнем с того, что преобладают на рынке ликвидации лонгов (рис. 22, отметка на левом графике), и риск ликвидаций возрастает по мере того, как всё больше участников делают выбор в пользу фьючерсов с обеспечением в криптовалюте (рис. 22, стрелка на правом графике).

В частности, если посмотреть на открытый интерес на определяющих для крипторынка фьючерсных биржах, видно, что в BTC выражении он растет с 8 марта (рис. 23, красная область). И рост открытого интереса совпадает в оттоком монет, упоминавшемся выше.

Похоже, что цена биткойна имеет тенденцию подниматься к уровням сопротивления на фоне роста фондового рынка (высокая корреляция между биткойном и акциями). Однако неопределенная макроэкономическая среда усилила волатильность на обоих рынках, приводя к быстрым сменам направления движений цены, что само по себе увеличивает количество ликвидаций. Обратите внимание на то, что рыночная волатильность биткойна выше предполагаемой (рис. 24, красная область на левом графике), в то время как фьючерсный контракт на индекс волатильности (VIX) с истечением в мае 2022 находится в бэквордации (рис. 24, стрелка на правом графике).

Следующее большое движение имеет больший потенциал для роста, нежели для снижения, и будет подтверждено прорывом сопротивления $43–45 тыс. По мере того, как с бирж выводится всё больше BTC, и ликвидное и высоколиквидное предложение сокращаются, остается всё меньше монет для удовлетворения усиливающегося спроса, что приводит к росту спотовой цены.

Несмотря на низкий спрос в сравнении с маем 2021 года, когда розничные инвесторы были чрезвычайно активны, стейблкойны сейчас обладают большей покупательной способностью, о чем свидетельствует осциллятор коэффициента предложения стейблкойнов (рис. 26, второй график). На данный момент бóльшая часть стейблкойнов перетекает в биткойн, поскольку меньше предложения «заблокировано» в смарт-контрактах (рис. 26, третий график), и индикатор Altcoin Cycle Signal от Swissblock (рис. 26, третий график) тоже указывает на режим доминирования биткойна. В целом мы наблюдаем разворот тренда в использовании стейблкойнов (рис. 26, красные области).

При сравнении доходностей доминирование биткойна становится еще более очевидным. С тех пор как с конца января систематические потрясения (высокая инфляция, «специальная военная операция» в Украине) оказывают влияние на рынок криптовалют, доходность биткойна опережает альткойны. На графике ниже альткойны (синяя кривая) представлены топ-250 монетами по версии CoinMarketCap. Мы полагаем, что, по мере того как все больше капитала — в частности, из стейблкойнов — конвертируется в биткойн, при условии ясного направления ценовой динамики будет происходить и ротация капитала в альткойны, поскольку инвесторы стремятся к более высокой доходности.

Для быков сейчас главное — терпение

Давайте взглянем на комбинацию фирменных индексов Swissblock на графиках ниже и посмотрим, найдем ли мы какие-то подсказки относительно сроков следующего восходящего движения биткойна.

Индикатор Altcoin Cycle Signal прочно находится на территории биткойна, что означает, что в краткосрочной перспективе приток капитала на крипторынок будет оказывать повышательное давление в первую очередь на цену BTC. Между тем, Bitcoin Fundamental Signal колеблется на границе «бычьей» территории (выше пунктирной линии), поскольку накопление происходит на фоне низкой ончейн-активности, о которой мы говорили выше, и своего рода перетягивания каната между более пассивным нарративом о биткойне как средстве сохранения капитала и его способностью обеспечивать активное бездоверительное движение капитала и устойчивые к цензуре глобальные транзакции.

Bitcoin Risk Signal по-прежнему показывает высокие значения, подчеркивая сохраняющуюся восприимчивость биткойна к негативным событиям, а также хрупкость его цены в краткосрочной перспективе, вытекающую из высокой корреляции с рынком акций и переменчивости инвесторов, торгующих как спотовым активом, так и деривативами на него как частью рисковой корзины.

Так когда поступающий в биткойн капитал, при продолжающемся накоплении и сокращении предложения, начнет уже двигать курс BTC вверх? Что ж, в принципе подобный паттерн накопления, описываемый в наших обзорах, может продолжаться долгое время, медленно создавая всё большее давление предложения и в то же время быстро абсорбируя краткосрочные, часто связанные с кредитным плечом, просадки. Могут пройти месяцы (или даже годы), прежде чем мы увидим следующее бычье ралли, и во многом это будет зависеть от развития текущей макроэкономической ситуации.

При этом сужающийся ценовой диапазон биткойна становится все более неустойчивым, и скорее всего в конечном счете разрешится прорывом вверх: $50 млн криптовалютных пожертвований Украине и быстрое вытеснение России с основных рынков наглядно показывают, как геополитическая волатильность увеличивает вероятность дальнейшего глобального принятия криптовалют и вполне способна стимулировать возобновление притока крупного капитала в биткойн. В то же время, как показывает не прошедший утверждение в парламенте ЕС запрет на proof-of-work, вероятность катастрофического сценария для Биткойна снижается с каждым днем. И новое поколение ходлеров, аккумулирующих BTC, похоже, движимо чем-то большим, нежели просто реакцией рынка на довольно мягкие итоги заседания комитета ФРС.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

и краткая история привилегированного инвестирования")

{kind=link}