Почему цена биткойна вырастет в 5 раз в ближайшие 3 года, с вами или без вас? Каков полный потенциал Биткойна и действительно ли этот поезд уже ушёл без вас?

- Легендарный инвестор с Уолл-стрит Билл Миллер разместил в BTC 60% своего портфеля.

- Стэн Дракенмиллер считает, что цена BTC будет расти.

- Пол Тюдор Джонс ожидает, что биткойн будет «самой быстрой лошадью в ближайшие 10 лет».

- Джек Дорси верит в будущее Биткойна настолько, что ушёл с поста CEO Twitter, чтобы сосредоточиться на своём криптовалютном бизнесе.

- Рэй Далио признал, что «возможно, мы что-то упускаем в отношении Биткойна», а через несколько месяцев второй человек в его команде перешёл в биткойн-компанию.

Биткойн может казаться сложным поначалу, я понимаю. И те из нас, кто полностью погружен в криптовалютную тематику, плохо справляются с объяснением того, почему Биткойн имеет смысл — мы очень быстро уходим в глубоко специфические дебри, где новички мгновенно теряются. Вот почему для подавляющего большинства людей Биткойн остаётся загадкой (см. статистику в последней части статьи).

Поэтому давайте сегодня я начну с того, что постараюсь без лишних усложнений показать вам важный инвестиционный тезис для Биткойна.

Механизм роста биткойна

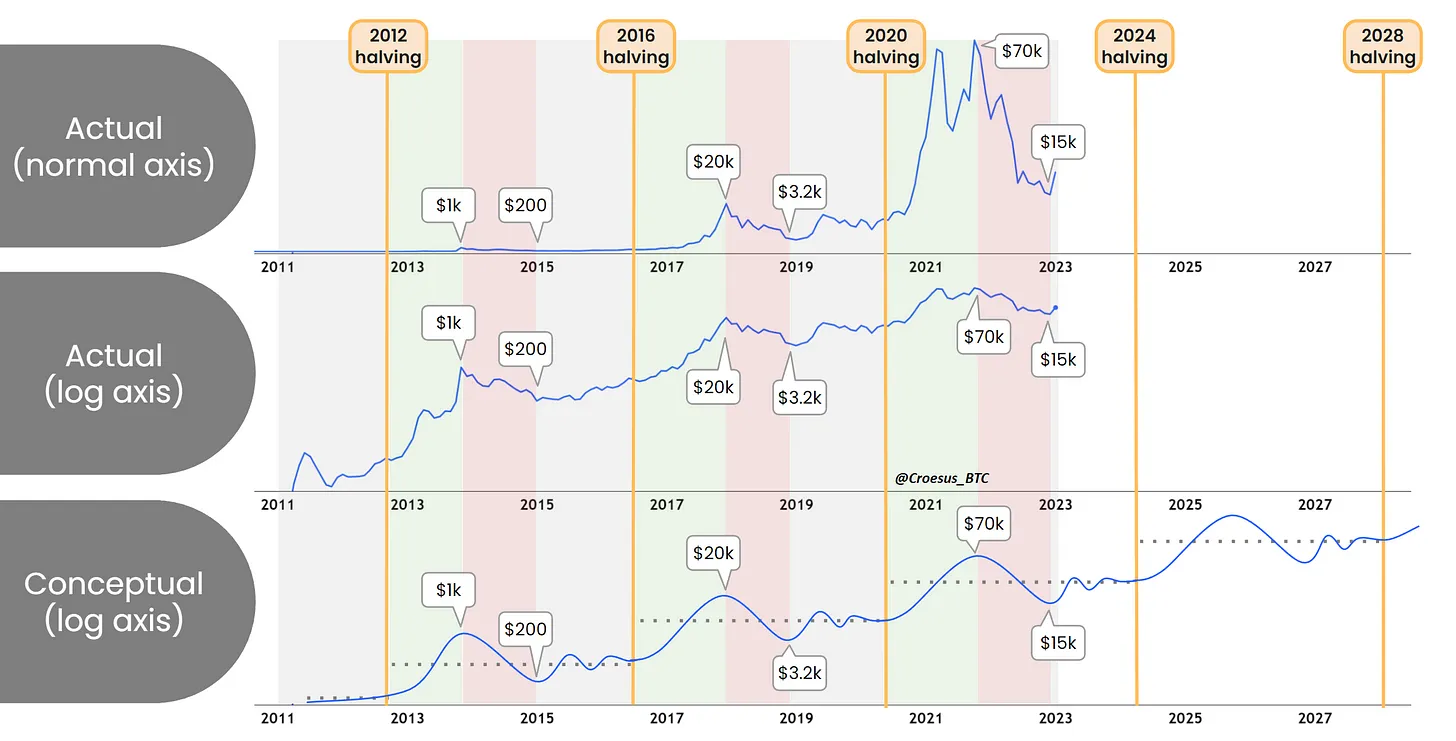

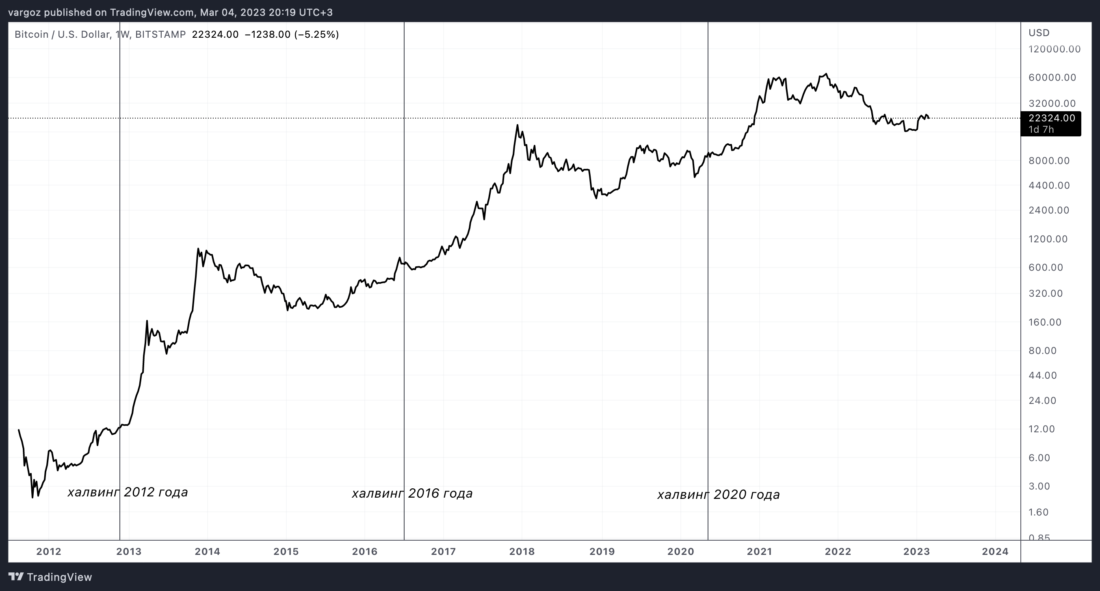

Но начнём с того, что немного подготовим почву. Сейчас биткойн стоит около 22 тысяч долларов за «монету», т.е. за 1 BTC. Но, в общем, можно округлить до $20 тыс. До этого уровня (и чуть ниже) он «обвалился» от максимума в $70 тыс. В глазах широкой публики Биткойн либо уже мёртв, либо умирает.

Я пишу это потому, что именно сейчас и есть то время, когда имеет наибольший смысл интересоваться Биткойном, поскольку в эту точку он приходит каждые четыре года на протяжении всего своего существования. И если он продолжит следовать тому же паттерну, что и раньше, то в следующие три года цена BTC вырастет в 5-10 раз, что означает $100–200 тыс. за монету.

И что важно, это не беспочвенная надежда: она основана на жёсткой механике спроса и предложения, лежащей в основе того, как устроен Биткойн. Благодаря этой механике, биткойн продолжает восставать из пепла и достигать новых впечатляющих максимумов каждые четыре года, и именно благодаря ей он продолжит это делать и впредь.

И я хочу открыть вам пару маленьких «секретов», о которых 99%+ людей не знают либо попросту не задумываются:

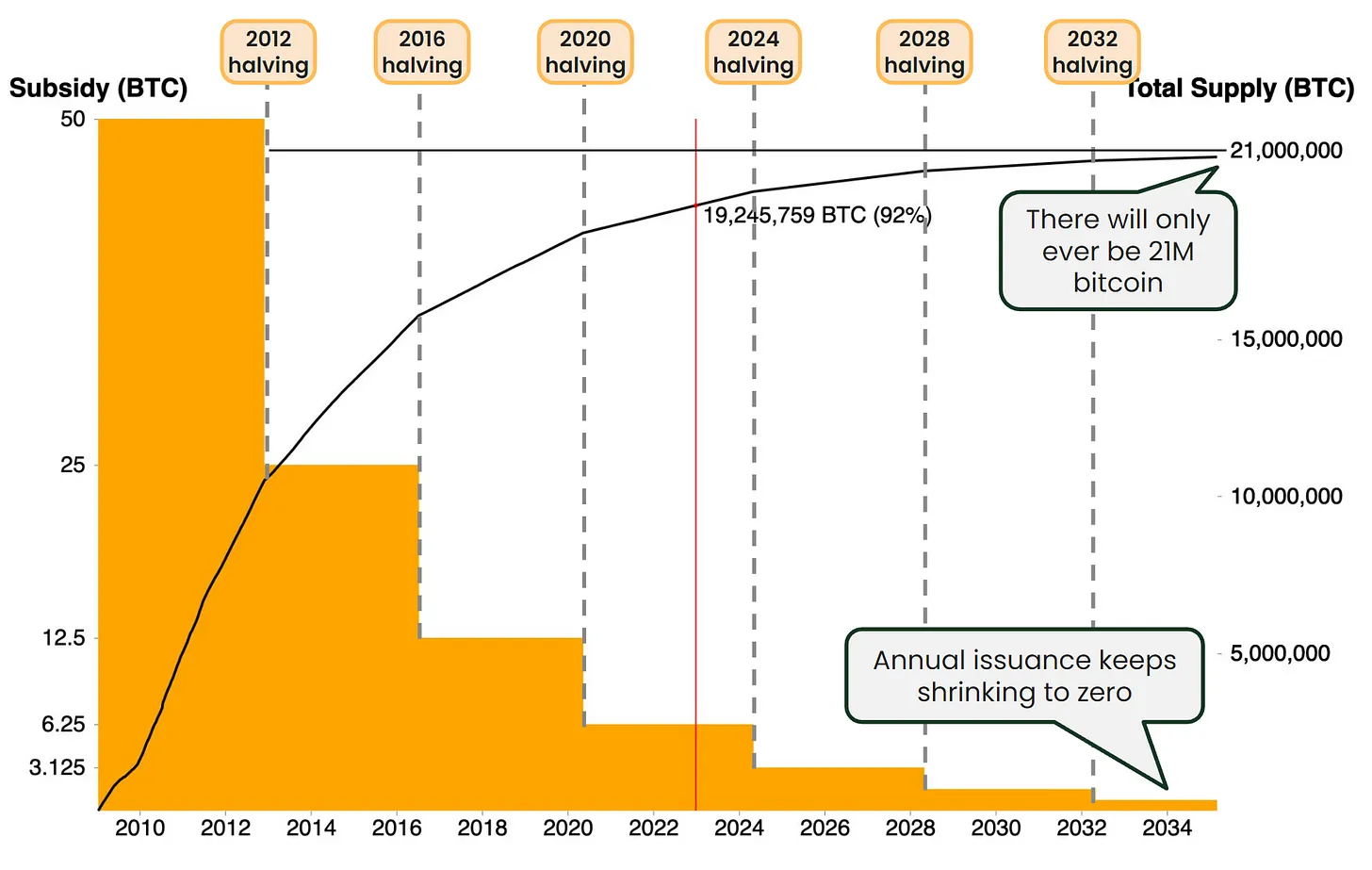

- Биткойнов будет существовать только 21 миллион (и вот почему).

- Каждые четыре года количество выпускаемых биткойнов сокращается вдвое в результате событий, называемых халвингами (от англ. halving, «уполовинивание»).

На первый взгляд эти две характеристики могут показаться не особенно важными, однако именно они лежат в основе всей траектории развития Биткойна. Вместе они создают двигатель роста цены биткойна: шок предложения, возникающий при каждом халвинге с интервалом в четыре года. Гарантированно.

Вот почему халвинги и их воздействие — это первое, что необходимо знать об инвестиционном тезисе для Биткойна.

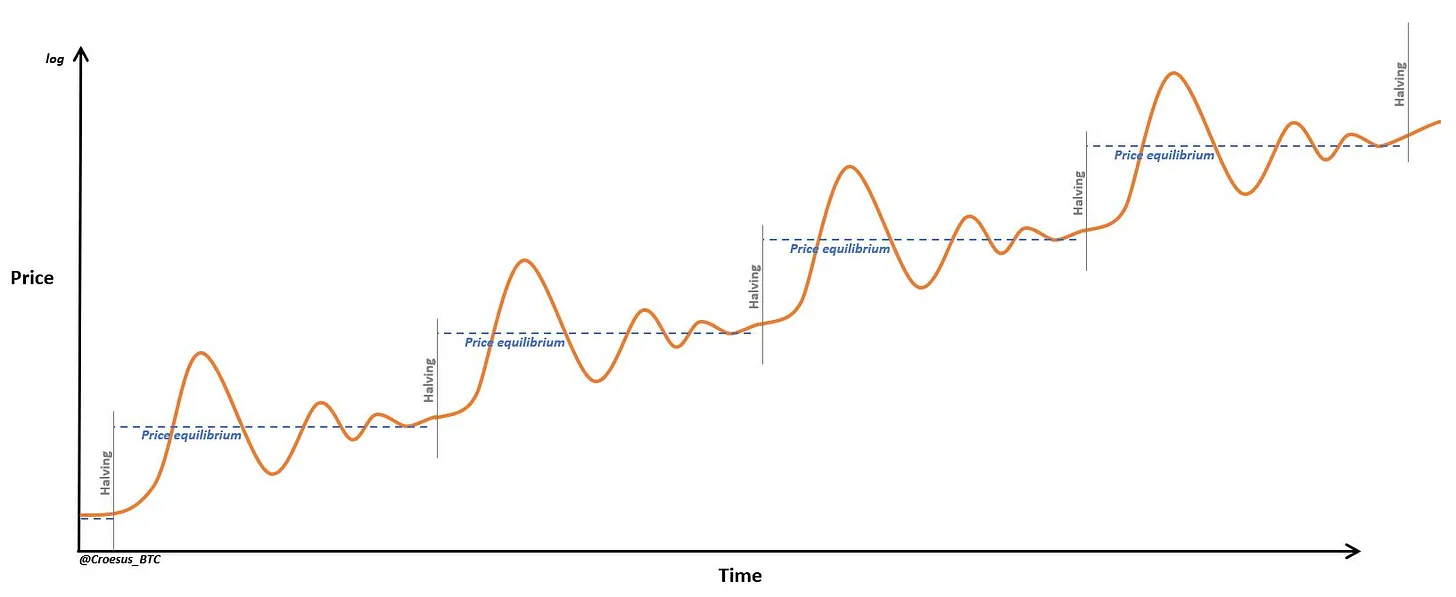

В очень упрощённом виде это выглядит примерно так:

Динамика цены биткойна состоит из серии рыночных «пузырей» и последовательности бóльших максимумов и бóльших минимумов, формируемой по мере того как этот странный новый актив буквально из ничего превращается в лучшее в мире средство сбережения капитала.

Биткойн получает свою ценность от людей, которые воспринимают его как ценный актив ввиду присущих ему свойств. Это довольно забавный вид циклической логики, действительно на первый взгляд напоминающий схему Понци (вот почему мы все часто слышим подобную критику от поверхностно осведомлённых людей). Но надо сказать, что такая логика, по сути, свойственна любому средству сохранения капитала в начале его существования: ранние пользователи получают намного бóльшую выгоду, успев купить актив до того, как это «стало модно». Причём это верно и в отношении первопроходцев, осваивавших земли американского Запада, верно и для первых коллекционеров картин Пикассо.

Биткойн не является схемой Понци, потому что его свойства как средства сохранения капитала подлинны и долговечны: конечное предложение, устойчивость к цензуре, отсутствие границ, нулевая стоимость владения, нулевое разрушение временем — в сущности, этот актив наделяет владельца совершенным правом собственности.

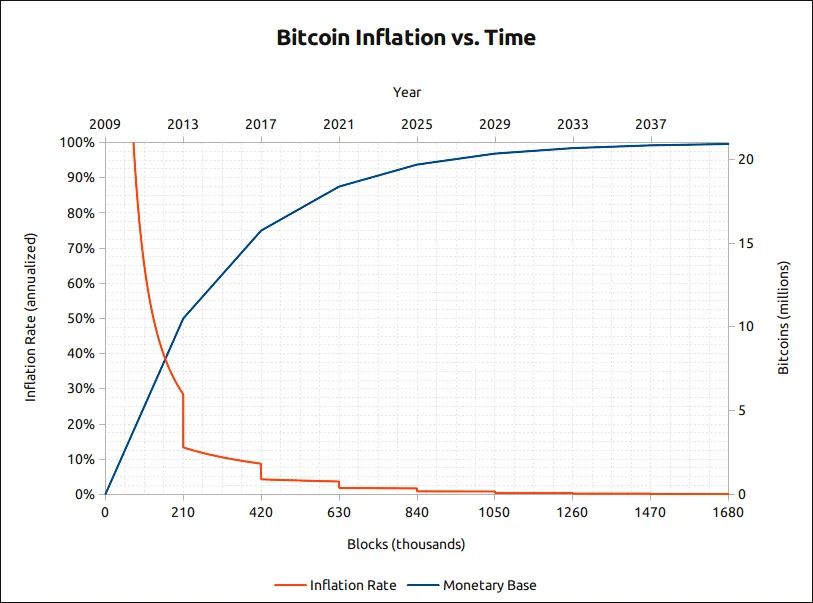

Но самым весомым достоинством Биткойна как инвестиционного актива, на мой взгляд, является то, что каждые четыре года количество ежедневно создаваемых BTC сокращается вдвое. Другими словами, через четыре года ежедневно будет выпускаться в два раза меньше биткойнов, чем сегодня. И это увеличение дефицита является постоянным и нарастающим.

Так выглядит график эмиссии (выпуска) Биткойна:

Выглядит как просто (почти) симметричные линии, но масштабные последствия этой картины становятся понятны, если подумать о халвинге с точки зрения спроса и предложения.

Цена BTC естественным образом находит новый уровень равновесия в каждую новую «эру награды за блок». Ежедневно выпускается постоянное количество биткойнов. Они поступают на рынок для удовлетворения более или менее стабильного спроса со стороны всех, кто уже пришёл к тому, что биткойн — это актив, который стоит накапливать. В результате устанавливается ценовое равновесие: цена стабилизируется, волатильность снижается, биткойн становится скучным.

Но потом случается очередной халвинг: в одно (предсказуемое) мгновение количество создаваемых для распространения на рынке биткойнов сокращается вдвое. Это вызывает шок предложения. Спрос же при этом не сокращается вдвое. В результате повторяется процесс свободного рыночного определения новой цены, а единственным вариантом восстановления ценового равновесия, когда тот же объём спроса конкурирует за вдвое меньший приток нового предложения, является рост цены.

(Наглядное, в картинках, представление этой механики спроса и предложения мы предлагали здесь.)

Конечно, на практике этот рост не выглядит как плавный и поступательный дрейф к новому уровню равновесия: процесс осложняется и запутывается человеческой психологией. Усилению естественного движения вверх способствуют несколько факторов:

- Биткойнеры в ожидании роста стремятся увеличить свои позиции до того, как шок предложения наступил. Это увеличивает спрос на биткойн.

- Среднестатистический инвестор вынужден наблюдать за тем, как цена биткойна растёт без него, что побуждает многих внимательнее присмотреться к биткойну и изучить его свойства. В результате они узнают о достоинствах актива и тоже стремятся получить свою долю в 21 млн жёстко ограниченного предложения монет. Это увеличивает спрос на биткойн.

- Рынок захватывает ажиотажный спекулятивный спрос. После нескольких месяцев уверенного быстрого роста рынка все его участники (и я не исключение) становятся чересчур уверенными в продолжении этой тенденции. Многие, желая максимизировать прибыль, увеличивают кредитное плечо и покупают деривативы, остальные просто покупают побольше биткойнов с намерением продать их потом чуть дороже и так далее. Это увеличивает спрос на биткойн.

То, что я здесь описал, — называется спекулятивным пузырём. Да, всё верно. Бычьи рынки Биткойна принимают форму спекулятивных пузырей, что отчасти влияет на то, почему респектабельные инвесторы относятся к нему с опаской — какой профессионал захочет оказаться втянутым в какую-то смехотворную тюльпаноманию?

Но при этом важно помнить, что в данном случае к возникновению спекулятивного пузыря приводят совершенно реальные рыночные механизмы, которые продолжают действовать и после того, как хайп уляжется. Когда бычий рынок биткойна, сформировав пик, схлопывается, спекулятивные инвестиции вымываются с рынка в течение очень болезненного периода длиной в год или около того (ровно через это мы и прошли после ноябрьского пика 2021 года). Теперь все те, кто не позволил FOMO завлечь себя в биткойн на бушующем бычьем рынке, чувствуют себя большими молодцами и спешат с удовольствием сплясать на «могиле биткойна». (Вы ведь заметили недавние заголовки, провозглашающие смерть уже даже не только Биткойна, но и крипторынка в целом — на этот раз от регулирования? А уж сколько раз Биткойн хоронили прежде…)

Однако даже плохая пресса не отменяет халвингов. Для удовлетворения стабилизировавшегося спроса на рынок начинает поступать вдвое меньше биткойнов — так до халвинга 2020 года ежедневно «добывалось» 1800 BTC, теперь 900.

Более того, когда люди перестают сбрасывать спекулятивные позиции, спрос на биткойн на самом деле оказывается выше, чем был до халвинга. Почему? Потому что какая-то часть людей, привлечённых в Биткойн банальным FOMO, в результате проделывают необходимую «домашнюю работу» и открывают для себя базовые свойства Биткойна, включая важнейшее из них: растущую дефицитность. Приходя к пониманию ценностного предложения Биткойна, эти новые пользователи также открывают для себя ряд ошеломляющих фактов:

- Желанный актив, дефицитность которого увеличивается, будет расти в цене (спрос и предложение).

- Ни один другой актив не может предложить надёжной гарантии растущего дефицита.

- 99%+ людей понятия не имеют, что Биткойн создан для того, чтобы стать более дефицитным (и более ценным как следствие).

Осознав эти факты, люди неизменно приходят к одному и тому же выводу: хорошая идея — накапливать биткойны сейчас, чтобы заработать на эффекте следующего халвинга, а остальной мир тоже постепенно подхватит эту идею позже.

Таким образом, эти новообращённые присоединяются к существующим биткойнерам, и они уже вместе продолжают постепенно накапливать свои сатоши. Все эти люди в целом пришли к одному и тому же логическому выводу о том, как следует относиться к этому молодому активу: Биткойн — это технология сбережений, которая позволяет отдельным людям и организациям сохранять капитал сегодня, зная, что его покупательная способность вырастет на горизонте 4 и более лет.

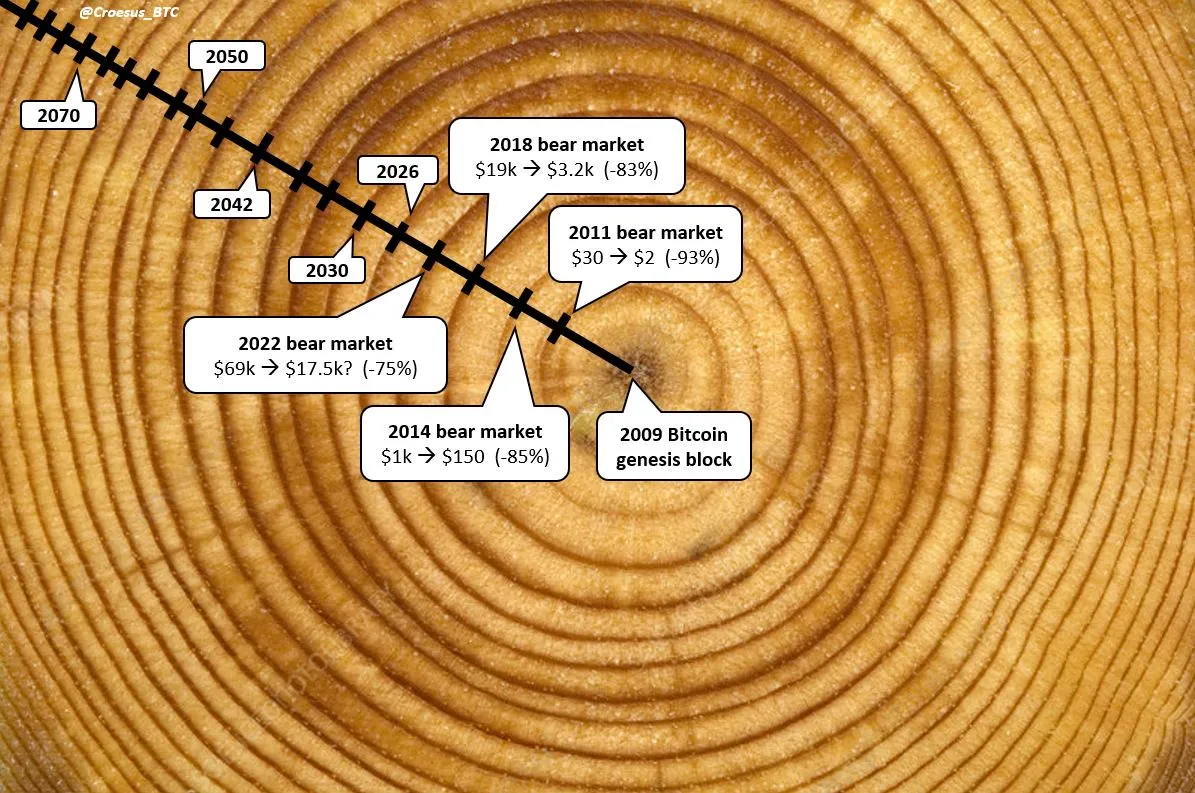

Так спекулятивные пузыри биткойна после каждого халвинга привлекают к активу новых пользователей, часть из которых в итоге присоединяется к числу более ранних убеждённых биткойнеров. Как с годовыми кольцами деревьев, принятие Биткойна растёт в последовательных циклах расширения и затвердевания, лета и зимы.

Резюмируя чистый эффект каждого халвинга, объём выпуска нового предложения сокращается вдвое с интервалом в четыре года. Спрос при этом испытывает сильные колебания, но в итоге каждый минимум оказывается выше предыдущего — цена движется вверх и вправо. Ну ладно, это всё хорошо для объяснения прошлой динамики, но какой в этом толк сегодня?

Важно понимать, что прошлое Биткойна — это также его будущее. Следующий халвинг не за горами: он произойдёт автоматически, когда весной 2024 года будет добыт 840 000-й блок. Когда это случится, снова сработает механика шока предложения. И это будет повторяться снова и снова каждые четыре года в течение следующего столетия. Никто не может это остановить или изменить.

Никогда прежде в истории человечества не существовало актива, в конструкцию которого было бы заложено постоянное сокращение объёма нового предложения вдвое. В физическом мире такая гарантия поступательного сокращения недостижима — это возможно только с цифровым активом. И в этом на самом деле кроется одна из проблем, с которой сталкиваются инвесторы, пытающиеся понять Биткойн: это звучит слишком хорошо, чтобы быть правдой. И если бы силу растущего дефицита можно было использовать для создания нового средства сбережения, кто-то ведь уже должен был это сделать. Но простой факт состоит в том, что достоверно неизменяемый график эмиссии невозможно было реализовать без децентрализованного механизма консенсуса, в котором и состоит главный прорыв Биткойна.

Думаю, нам ещё многое предстоит выяснить о том, что подразумевает дизайн Биткойна для будущего самого актива и глобального финансового ландшафта в целом. Однако сейчас мы должны вернуться к ключевому вопросу первой части статьи: почему я считаю, что в ближайшие три года цена биткойна вырастет в 5 раз.

Я надеюсь, что теперь, после такого блиц-обзора механики спроса и предложения, приводимой в движение с каждым халвингом Биткойна, искренний скептицизм, с которым кто-то из вас, вероятно, начинал читать эту статью, может быть, смягчился до некоторой настороженности. Если так, то я доволен результатом. Едва ли можно ожидать от кого бы то ни было глубокой убеждённости в инвестиционном тезисе Биткойна после прочтения нескольких страниц на профильном сайте. Нужно ещё многое узнать, чтобы по-настоящему освоиться с этой странной красотой Биткойна, однако это может стать неплохим началом.

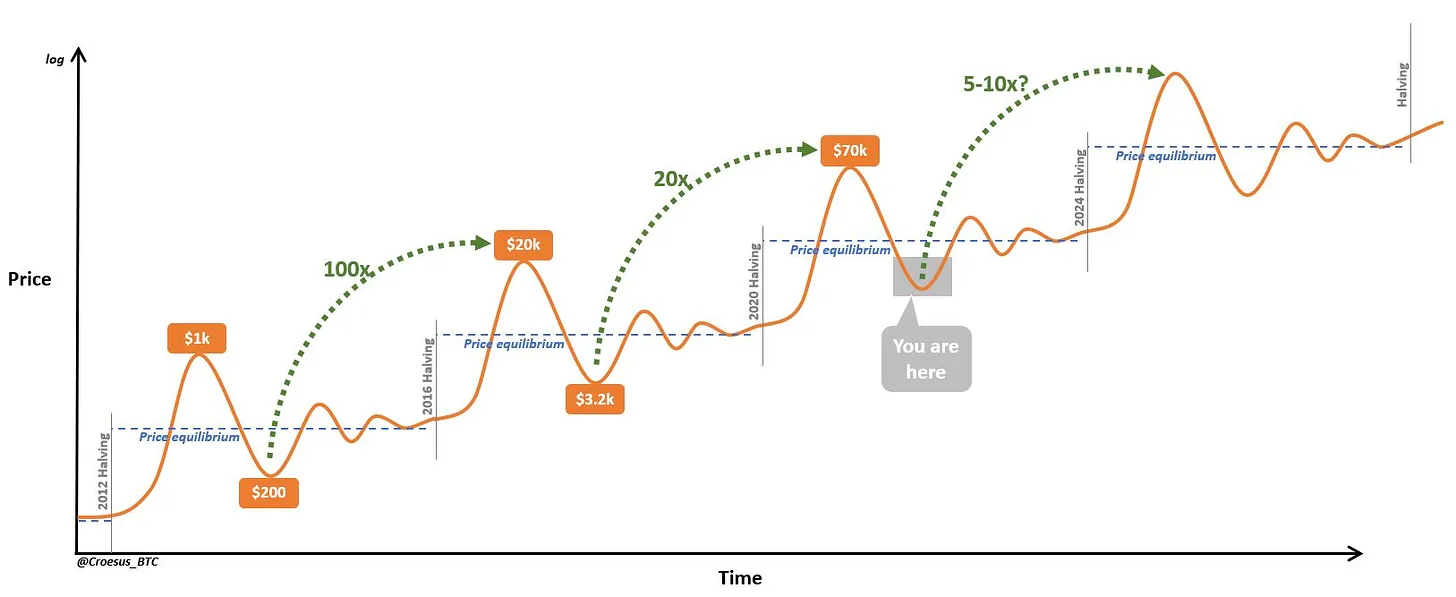

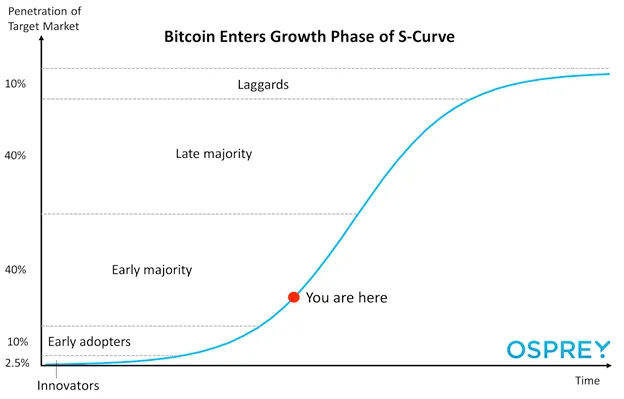

Если я прав относительно жёсткой и быстрой механики спроса и предложения в четырёхлетних халвинг-циклах Биткойна, то мы находимся здесь:

И если биткойн воспроизведёт хотя бы на ¼ собственное движение в предыдущем халвинг-цикле, то в период до 2025 года вырастет в 5 раз. Цена BTC в этом случае составит ~$100 тыс., а общая капитализация сети — около $2 трлн. Учитывая, что в золоте, ближайшем конкуренте Биткойна из мира традиционных финансов, заключено ~$13 трлн, это значит, что капитализация «цифрового золота» на сегодня составляет 15% от золота физического.

Что важно, поглощение рыночной доли золота не станет конечным пунктом роста Биткойна — это лишь ближайшая веха на пути его роста. Каждые четыре года в течение следующего столетия дневной объём выпуска новых биткойнов будет сокращаться вдвое. Но, поскольку магнитуда каждого халвинга уменьшается относительно существующего предложения Биткойна, то и сила ценового шока будет снижаться тоже. Но рыночная психология и реакция рынка на халвинги никуда не денется и по-прежнему будет привлекать новых участников и побуждать их интересоваться замечательными свойствами Биткойна как важнейшего средства сохранения капитала для цифровой эры.

Само собой, вы не обязаны мне верить. Осмелюсь предположить, что большинство из вас и не поверят. Но, к сожалению для всех, кто предпочёл бы, чтобы Биткойн просто исчез, он продолжает делать именно то, для чего был создан. И он продолжит колебаться на волнах волатильности — вверх и вниз — по мере того, как эмиссия нового предложения неумолимо будет становиться более скудной, делая Биткойн всё более состоявшимся и ценным активом, цикл за циклом.

Что потенциально может оказаться для вас проблемой, так это то, что эти механики работают как с вами, так и без вас. Если каждый халвинг привлекает всё больше пользователей, одновременно повышая ценность биткойна, и впереди у нас — как волны на горизонте — ещё столетие таких халвингов, то в конечном счёте этот актив привлечёт к себе весь мир. Вопрос в том, какой процент людей в мире успеет вас опередить к тому времени, как вы сочтёте для себя возможным просто оседлать волну биткойна. Сегодня вы можете опередить 99% людей на планете — да, извините, вы уже окажетесь в самых первых рядах, но кажется, что у вас ещё есть время (см. статистику ниже), чтобы войти в топ-1%.

И что это за момент для входа! Прямо сейчас рынок формирует «больший минимум» текущего халвинг-цикла по отношению к предыдущему. Этот период продлится не больше нескольких месяцев, прежде чем начнётся рост. В 2024 году очередной халвинг приведёт в движение следующий рыночный цикл. В 2025 мы установим новый «больший максимум» и я ожидаю, что это будет не менее $100 тыс. за биткойн.

Это рост в 5 раз за три года, 400% доходность. Какой ещё актив в вашем портфеле обладает таким потенциалом?

И что касается потенциала…

Оценка полного потенциала Биткойна

Да, у цены биткойна есть потолок, но он может вас удивить.

Действительно, кто угодно может запутаться в технических особенностях и многочисленных экзотических нюансах криптовалют. Мы слышим о Биткойне и задаёмся вопросом о том, как он устроен. Затем тратим много времени и сил на изучение того, есть ли какой-то реальный смысл во всех этих многочисленных проектах, утверждающих, что они лучше, чем Биткойн. И после нескольких часов изучения кажется, что ответ «да». Но после нескольких тысяч часов неизменным выводом оказывается однозначное «нет».

Однако, будучи погружёнными во всё это, мы забываем сделать шаг назад и задать себе несколько важных вопросов, которые действительно имеют значение:

- Что является причиной роста стоимости и волатильности биткойна на сегодняшний день и сохранится ли эта динамика в будущем?

- Этот вопрос мы обсудили выше.

- Насколько высоко он может вырасти? Где находится потолок для биткойна?

- Об этом мы поговорим в этой части статьи.

Это совершенно очевидный вопрос, но мы попросту забываем взглянуть на ситуацию с такой высоты, чтобы обратить на него внимание. В чём заключается ценностное предложение Биткойна? На каком рынке Биткойн конкурирует? Насколько велик этот рынок?

И, ответив на предыдущие вопросы: до каких размеров может вырасти Биткойн? Каков полный потенциал его оценки? Итак, по порядку.

На каком рынке конкурирует Биткойн?

Большинство людей думают о Биткойне как о валюте. И хотя это правда, этот факт вызывает путаницу, потому что Биткойн — гораздо больше, чем валюта. Это средство сохранения капитала, как золото. Биткойн в действительности можно считать «цифровым золотом», которое усиливает его, золота, достоинства и устраняет недостатки.

Это означает, что Биткойн конкурирует с золотом и прочими средствами сохранения капитала (средствами сбережения, проще говоря). В этом и состоит рынок Биткойна: ценность, капитал как таковой.

Мы не привыкли думать о средствах сбережения как о рынке. Говоря о рынках, чаще всего мы имеем в виду те рынки, на которых компании конкурируют между собой либо рынки акций. Поэтому большинство людей автоматически мыслят этими категориями. Но в случае с Биткойном мы должны отказаться от попыток впихнуть его в какую бы то ни было отрасль и признать, что средства сохранения капитала — это особый рынок, отдельный от того, на котором компании конкурируют в своих отраслях.

Биткойн не конкурирует в какой бы то ни было отрасли. Отрасль, по сути, формируется конкретной потребностью в товаре или услуге, которые предлагают предприятия и за которые готовы платить клиенты. Совокупность всех видов экономической деятельности во всех отраслях составляет экономику (читай «ВВП»).

Экономика генерирует капитал (прибыль), но затем этот капитал нужно где-то сохранять. Для этого и существуют средства сохранения капитала. Эти активы могут приносить прибыль, а могут просто цениться людьми как полезные, красивые, дефицитные или значимые.

Различные активы оцениваются по-разному и по разным причинам, плюс различаются по своим характеристикам как средств сохранения стоимости. Какие-то из них растут в цене, какие-то сохраняют покупательную способность, какие-то со временем обесцениваются.

Биткойн конкурирует на поле средств сохранения капитала, то есть с золотом, но также и с облигациями, недвижимостью и, отчасти, акциями. И по сути это означает, что Биткойн конкурирует со всеми активами, поскольку средствами сохранения капитала в той или иной степени и с переменным успехом служат любые активы.

Что задаёт верхнюю планку для оценки активов?

Это как раз та часть пазла, которая обычно остаётся без внимания. Для разных активов этот потолок — то есть % от глобального пирога активов, который они реально способны откусить, — разный. Это потому, что оценка каждой категории активов ограничена ключевыми переменными в соответствующих уравнениях, по которым рассчитывается их оценка.

Стоимость компании определяется двумя основными исходными данными: ожидаемыми денежными потоками и ставкой дисконтирования для них. Другими словами, сколько денег компания может реально рассчитывать привлечь и насколько низкими будут для неё процентные ставки. (Чем ниже процентные ставки, тем лучше для оценки компании, поскольку меньшие процентные ставки означают, что вы меньше дисконтируете стоимость будущих денежных потоков в уравнении оценки.)

С недвижимостью похожая история. Глобальная стоимость недвижимости ограничивается ожидаемыми денежными потоками (для сдаваемой в аренду и коммерческой недвижимости), ипотечными ставками (чем они ниже, тем бóльшую долговую нагрузку может взять на себя покупатель), а также объёмом нового создаваемого предложения (объём нового строительства обычно увеличивается при образовании пузырей на рынке недвижимости, поскольку строители стремятся создать больше предложения, чтобы заработать на повышенных ценах).

Товарные активы отличаются тем, что процентные ставки не являются ключевым фактором, помогающим установить верхнюю границу их оценки. Вместо этого, оценки товарных активов сдерживаются поступлением нового предложения.

В случае золота, например, глобальный объём добычи в совокупности увеличивает существующее предложение на ~2% в год. Этот стабильный прирост предложения на 2% в год наблюдается последние сто лет — одновременно с постепенным исчерпанием более доступных золотых месторождений новые технологии открывают доступ к ранее недоступным. При общей стоимости золотого запаса в ~$12 трлн, это означает, что глобальный рынок должен поглощать ~$240 млрд нового предложения каждый год только для того, чтобы цена золота оставалась на прежнем уровне. Это понижательное давление на цену золота действует подобно гравитации, удерживая оценку золота в рамках реалий спроса и предложения (конечно, манипуляции центральных банков на рынке «бумажного» золота тоже вносят свой вклад).

Отличие Биткойна (как средства сохранения капитала в целом и товарного актива в частности) состоит в том, что каждые четыре года количество нового предложения, которое поступает на рынок от его «добычи», сокращается вдвое. В 2016 году годовой прирост предложения составлял 3,6%, сегодня — 1,8%, в 2024 — 0,9%, в 2028 — 0,45% и так далее. И никто в мире не может изменить это неумолимое сокращение, никогда.

Образно говоря, словно гравитация для биткойна уменьшается вдвое каждые четыре года. То есть переменная, которая обычно ограничивает оценку стоимости товаров (создание нового предложения), со временем уменьшается до нуля, а это означает, что потолок цены Биткойна в конечном счёте устанавливает нечто другое: то, насколько привлекательным является Биткойн по отношению к другим средствам сохранения капитала.

Биткойн обладает уникальными свойствами как средство сохранения капитала

Говоря о том, где люди предпочитают хранить капитал, значение имеют свойства различных классов активов. В целом, вам нужен актив, который может эффективно сохранять вашу покупательскую способность, продлевать её во времени, не размывая, а в идеале и увеличивать по мере роста. Существующие классы активов могут в той или иной степени обеспечивать некоторые из этих свойств.

Но Биткойн превосходит их все.

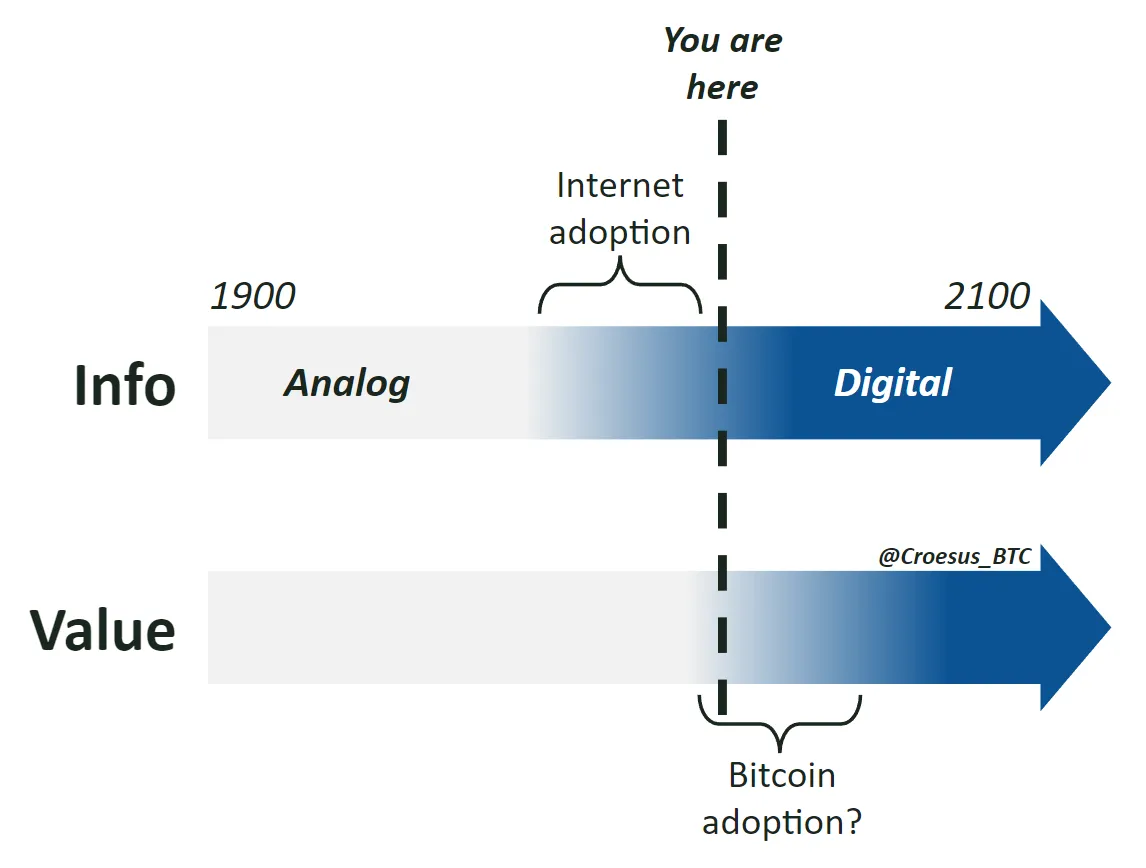

Да, это утверждение должно вызывать здоровый скепсис. Начать с того, что, если Биткойн и вправду так хорош, то почему не появился раньше? Здесь ответ прост: как минимум, для появления Биткойна был необходим интернет.

Нам с вами просто довелось жить в один из самых захватывающих периодов человеческой истории: в эпоху цифровой революции. Сначала мы оцифровали информацию, и теперь, следующим этапом этого глобального процесса, Биткойн производит оцифровку ценности, капитала.

Свойства Биткойна никогда не были возможны в физическом мире — они могли возникнуть только в цифровой среде. И до появления Биткойна всё цифровое всегда было можно просто скопировать и вставить. В конце концов, это всего лишь информация. Главной инновацией Биткойна стало изобретение «цифрового дефицита» — такой цифровой системы, в которой никто не может создать больше заранее определённого количества заданных единиц.

Этот прорыв позволил Биткойну реализовать сразу две инновации в глобальном ландшафте активов: «растущий дефицит» и «абсолютный дефицит». Ключевая особенность дизайна Биткойна состоит в том, что предложение его расчётных единиц конечно и эта граница никогда не может быть изменена (абсолютная дефицитность). Эти расчётные единицы выпускаются в обращение со скоростью, экспоненциально уменьшаемой со временем (растущий дефицит).

Проще говоря, общий объём предложения жёстко ограничен и оно становится всё более дефицитным со временем.

Те, кто начинает разбираться в устройстве и принципах работы Биткойна, в конечном счёте приходят к одному и тому же логическому выводу: BTC, отложенные сегодня, будут стоить больше через какое-то время, когда каждый день будет выпускаться меньше биткойнов. Такова неизбежная реальность растущего дефицита спроса и предложения.

И, конечно, этот эффект значительно усиливается тем, что лишь очень немногие на сегодняшний день задумывались об этом очень простом факте… пока. Со временем всё больше людей узнают о Биткойне и его привлекательных сильных свойствах как актива (взять хотя бы вас, читающих сейчас этот пост).

Таким образом, это становится самореализующейся неизбежностью из теории игр, маховиком человеческих действий: способность биткойна дорожать со временем ввиду своей растущей дефицитности гарантирует, что спрос на биткойн будет расти по мере того, как всё больше людей будут о нём узнавать. Выпуск нового предложения сокращается, в то время как спрос растёт.

«С ростом числа пользователей увеличивается стоимость монет. Это имеет потенциал для цикла положительной обратной связи: количество пользователей увеличивается, растёт цена, и это привлекает новых пользователей, желающих заработать на росте цены»,

— Сатоши Накамото, 18 февраля 2009.

Что из всего этого следует? Биткойн обладает немыслимым свойством: со временем он становится всё более ценным. Золото хорошо подходит для сохранения покупательной способности, но биткойн её, покупательную способность, де-факто увеличивает. Капитал, хранящийся в Биткойне, со временем становится более ценным благодаря растущей дефицитности, заложенной в дизайн Биткойна. Вам только нужно выдержать (довольно сильную) волатильность его цены на этом пути.

И между прочим, это прямо противоположно тому, как устроен доллар: экспоненциальный рост предложения («печать» денег) приводит к экспоненциальному снижению покупательской способности долларов, которые вы откладываете на будущее. Это делает доллар плохой технологией для сбережений, поэтому все используют для этого акции и недвижимость. Но ни один из этих классов активов не может сравниться с биткойном с учётом его растущего дефицита и ранней стадии принятия.

Биткойн — это отличная технология сбережения для любого капитала, заинтересованного в сохранении и даже увеличении покупательной способности со временем (благодаря растущей дефицитности). Но для какого объёма капитала представляет интерес такой инструмент?

Глобальный ландшафт активов

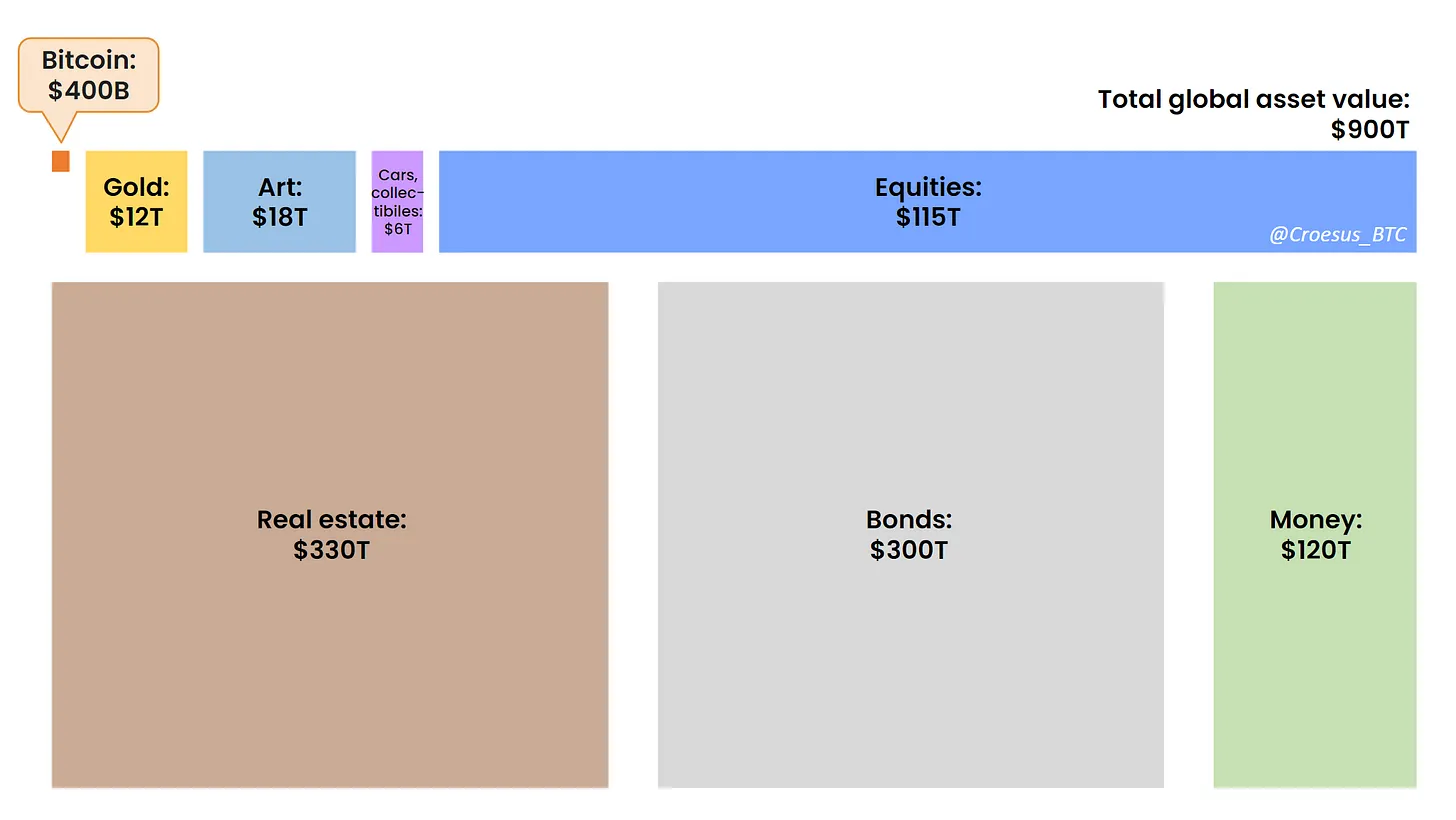

В мире много капитала и весь он находится в активах того или иного рода. Но как выглядит полная картина глобального ландшафта активов? Невероятно, но, похоже, что простого и высокоуровневого представления такой картины нигде нет. Я потратил день на исследование и сбор данных об этом в 2021 году и, обновив анализ в 2023, получил такой результат:

Без сомнений, одни категории здесь, вероятно, преувеличены, другие преуменьшены, а какие-то фрагменты данных могут и вовсе отсутствовать. Суть в том, что это приблизительная картина всего мирового капитала, в общей сложности составляющего что-то вроде $900 трлн.

Но насколько это релевантно для Биткойна? Насколько велик его целевой рынок?

Стоит помнить о том, что в контексте средства сохранения капитала инвесторы заинтересованы в размещении капитала в том активе, который может наиболее эффективно сохранить его покупательную способность для будущего использования. Так что теоретически любой актив, который делает это лучше, может привлечь капитал из любой другой категории активов.

И в этом смысле общий объём целевого рынка для Биткойна — это весь мировой баланс, все $900 трлн. И до тех пор, пока Биткойн обладает наиболее привлекательными характеристиками как средство сохранения стоимости, это будет оставаться так. Биткойн — как чёрная дыра для мирового капитала.

В теории любой капитал, хранящийся в каком-либо конкретном активе, может быть вместо этого перераспределён в Биткойн. Всё, что для этого нужно, — это чтобы управляющие этим капиталом решили, что Биткойн — более выгодный актив, чем те, которыми они владеют сегодня.

На сегодня общий объём распределения капитала в Биткойн составляет всего 0,05%, $0,4 трлн из $900 трлн. Это 1/2000 от общей стоимости мировых активов.

Учитывая это, нам нужно спросить себя: когда механика сокращения выпуска Биткойна продолжит делать своё дело (вызывая рост его стоимости каждые четыре года), поймёт ли в конечном итоге более 0,05% мирового капитала, что они хотят владеть таким активом, как этот? Я думаю, что единственный логичный ответ здесь — «да».

Но какой объём капитала может реально привлечь Биткойн? Где потолок для его оценки?

Оценка полного потенциала Биткойна

Биткойн-энтузиасты часто допускают ошибку, заключая, что потенциальная стоимость биткойна безгранична. Это верно по отношению к доллару, поскольку его потенциальная девальвация (как и любой фиатной валюты) не ограничивается ничем. Но это нереалистично в реальном выражении, по отношению к остальным активам.

Правда в том, что Биткойн находится в относительной конкуренции с другими средствами сохранения капитала, каждый из которых обладает уникальным ценностным предложением. Богатый человек вряд ли продаст своего Рембрандта или особняк, в котором живёт, чтобы купить биткойны. Скорее он продаст часть своего портфеля облигаций, поскольку считает, что Биткойн лучше соответствует предназначению облигаций (сохранение относительной ценности капитала для будущего плюс скромная номинальная доходность, компенсирующая инфляцию).

Даже для лучшего актива на свете (каким и является Биткойн) глупо ожидать, что все без исключения в конечном счёте решат вложить в него все 100% своего капитала. Но точно так же нереалистично ожидать и что Биткойн останется на уровне 0,05% от общей стоимости мирового капитала.

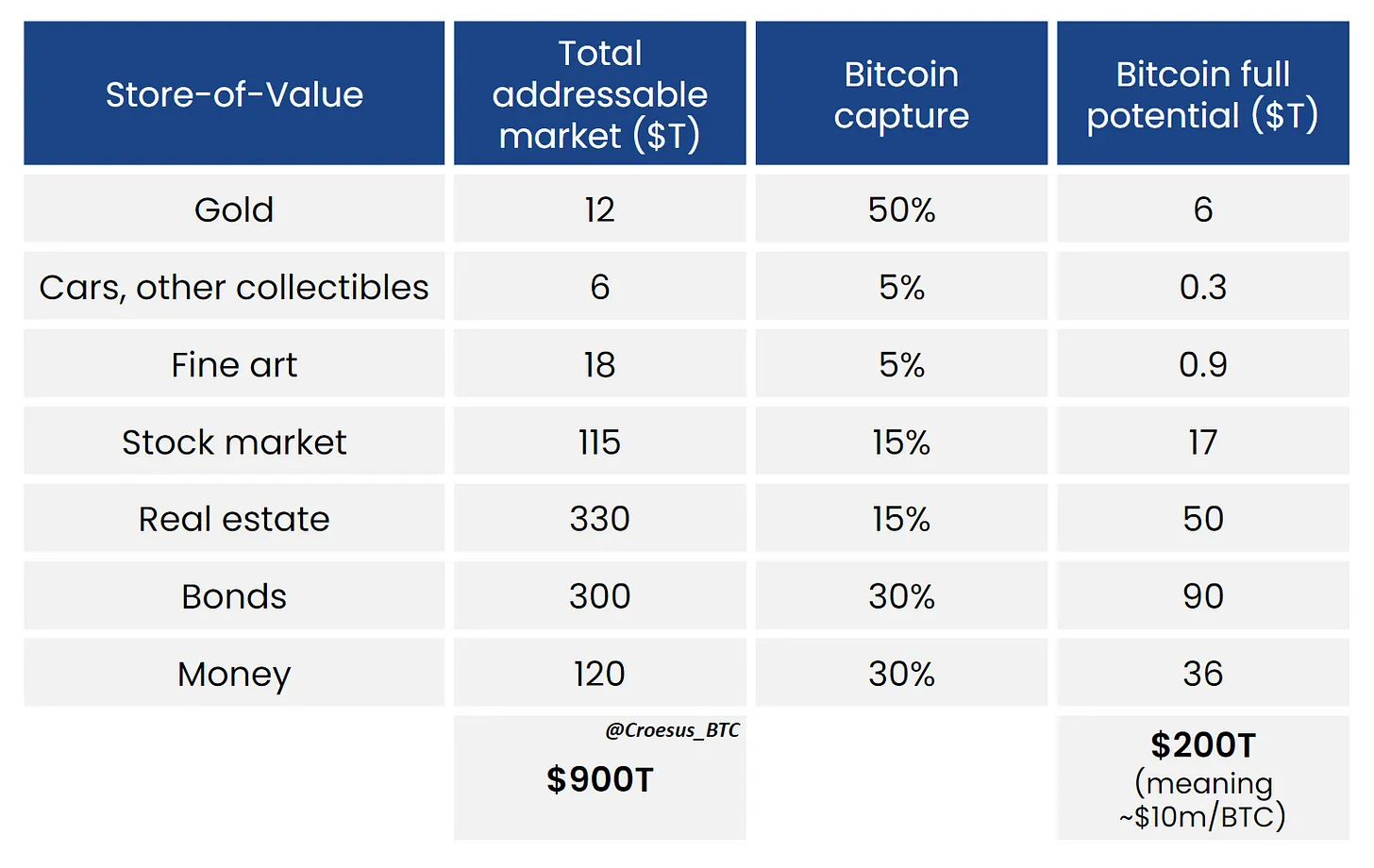

Оценив объём каждого типа средств сохранения капитала, можно определить, какой процент размещённого в нём капитала будет перераспределён в пользу Биткойна, когда мир осознает его уникальные свойства. Это упражнение может дать ориентировочную целевую капитализацию Биткойна в сегодняшних долларах. И вот что я считаю разумной и даже консервативной оценкой полного потенциала Биткойна:

Вы можете подставить свои цифры, провести собственные расчёты и посмотреть, что получится. Но на мой взгляд, если подумать о том, какими свойствами обладает Биткойн как средство сохранения капитала и сравнить эти свойства с другими существующими средствами сбережения… Биткойн, безусловно, лучший, и с большим отрывом.

Поэтому, если Биткойн продолжит демонстрировать превосходство благодаря своим уникальным свойствам (и мир начнёт осознавать причины такой его динамики), то можно с уверенностью и с большим запасом сказать, что Биткойн должен привлечь не менее 30% капитала, хранящегося в облигациях и фиатных валютах. В частности, из-за масштабов инфляционного печатания денег, неизбежного в ближайшие десятилетия для обслуживания растущих сумм национального долга и необеспеченных обязательств по всему миру.

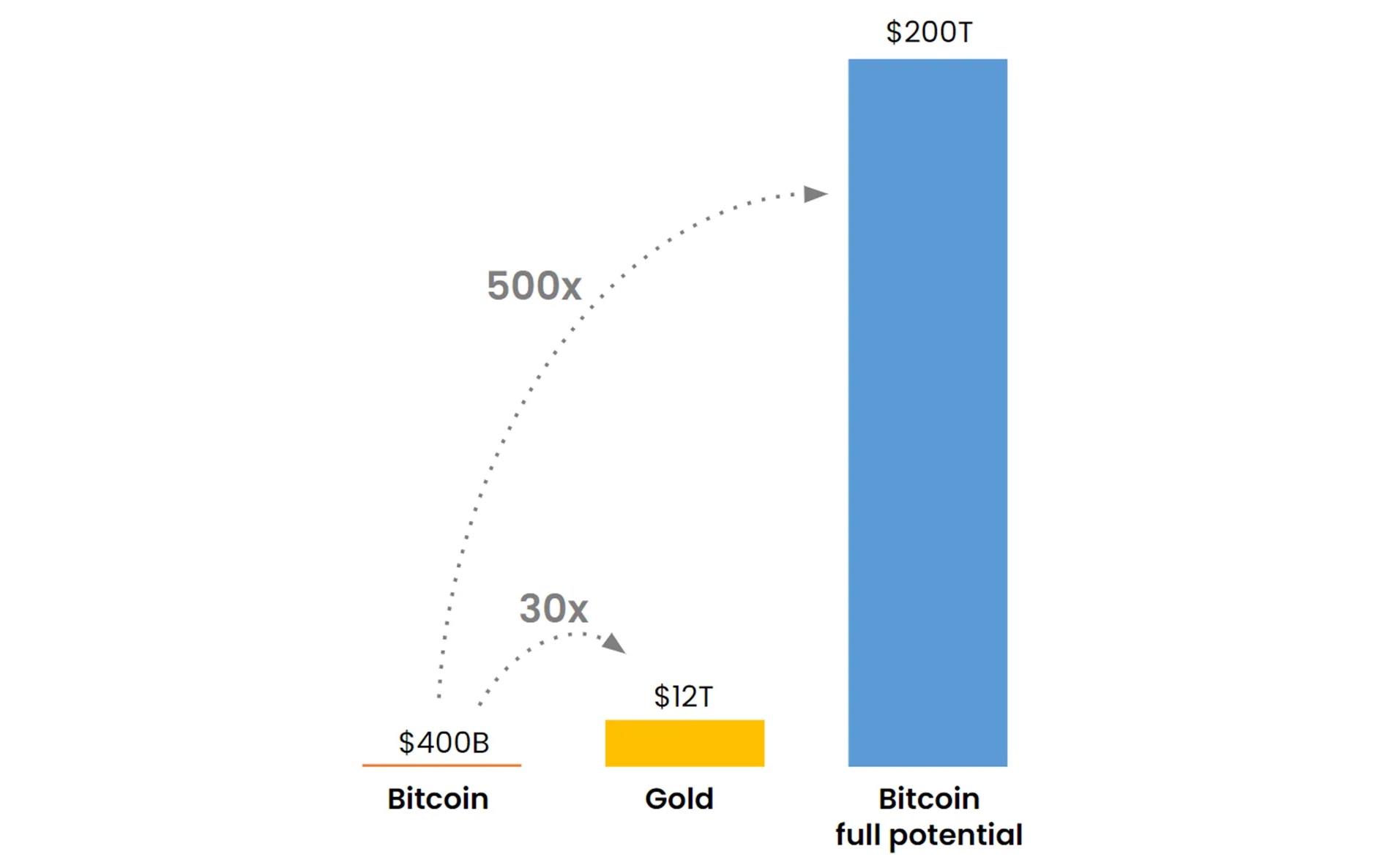

В общем и целом, моя личная оценка того, где находится потолок для Биткойна проста — он очень высок. Настолько, что я даже немного стесняюсь озвучивать свою оценку. По моей консервативной оценке, полный потенциал цены биткойна составляет невероятные $10 млн за BTC (в сегодняшних долларах).

Иначе говоря, я считаю, что полный потенциал биткойна состоит в поглощении ~25% мирового капитала. Тогда как сегодня его доля составляет всего 0,05% и это просто абсурд. Это значит, что за ближайшие десятилетия биткойн, в моём понимании может вырасти в цене в 500 (пятьсот) раз — в реальном выражении, т.е. с поправкой на инфляцию.

Это ни в коем случае не гарантировано, однако я считаю, что это скорее вероятно, чем нет. И это делает Биткойн по-прежнему самым привлекательным активом с точки зрения ожидаемой доходности в существующем инвестиционном ландшафте. Даже если вы оцениваете вероятность того, что приведённый здесь анализ точен, всего в 10%, это означает, что ожидаемая доходность биткойна для вас является 50-кратной. И если это всё звучит для вас безумно (а вероятно, так и есть), то вы можете просто скорректировать мои цифры и провести собственный расчёт.

И получив ответ, не забудьте спросить себя: «А достаточно ли у меня биткойнов?»

Раньше, чем вы думаете: объективный взгляд на уровень принятия Биткойна

Один из самых сильных аргументов в пользу Биткойна состоит в его растущем сетевом эффекте. Для того чтобы Биткойн продолжал расти в будущем, ему необходимы принятие и спрос. Этот спрос возникает в результате увеличения либо притока капитала, либо числа пользователей.

Однако разные источники определяют пользователей Биткойна по-разному и по-разному интерпретируют базовые данные, получаемые из блокчейна. В этой заключительной части мы, собрав данные из нескольких источников, разберём, чем различаются их подходы, и сформулируем собственный взгляд на актуальный уровень пользовательского принятия и распространения Биткойна.

Как правильно считать пользователей Биткойна?

На этот вопрос нет какого-то единственно правильного ответа, но мы, формулируя свой подход, принимали во внимание следующие вопросы:

- Включать ли в число пользователей тех, кто хранит BTC на бирже, или только тех, кто хранит их самостоятельно?

- В чём состоят нюансы разница между простым учётом блокчейн-адресов в сравнении с определением числа кошельков или субъектов сети?

- Следует ли при оценке принятия отсекать балансы BTC ниже определённого порогового значения? Деноминировать ли это пороговое значение в биткойне, фиатной валюте или как процент от предполагаемого капитала [среднего] пользователя?

- Считать ли пользователями тех, кто просто удерживает свои биткойны, или только тех, кто активно совершает транзакции ончейн или в Lightning Network?

- Считать ли пользователем Биткойна, например, продавца, который использует Lightning Network из-за низких комиссий, но немедленно конвертирует средства в фиатную валюту?

- Является ли необходимым для пользователя Биткойна поддерживать собственный узел?

Принятие Биткойна пользователями, вероятно, лучше систематизировать с разбивкой по различным фазам развития. На нынешнем этапе мы знаем, что основным вариантом его использования является сохранение стоимости: пользователи преимущественно воспринимают биткойн как инвестицию и просто удерживают его. С дальнейшим принятием и распространением, вероятно, можно ожидать роста использования биткойна и как средства обмена, но мы ещё в самом начале этого пути. Пользователей Биткойна можно очень приблизительно разделить на такие несколько типов:

- Просто интересующиеся: владеющие любой суммой биткойнов или связанных с ним продуктов. Это может быть человек с $5 долларами в старом биткойн-кошельке, акцией GBTC или однажды купивший небольшое количество BTC на Coinbase.

- Инвесторы: покупают биткойны на регулярной основе — в первую очередь в поиске финансовой выгоды от потенциального роста его цены. Могут хранить свои BTC самостоятельно или использовать разного рода кастодиальные решения с хранением актива у компании-посредника. По-видимому, склонны размещать в биткойне от 1% до 5% своего капитала.

- Активные пользователи: самостоятельно хранят в BTC значительную часть своих средств и/или активно совершают транзакции ончейн или в Lightning Network. Заинтересованы в первую очередь в использовании альтернативной формы денег и денежной сети. Скорее всего, держат в биткойнах больше 5% своих средств.

Подавляющая часть публикуемой статистики принятия Биткойна отслеживает все эти категории разом. Это может быть оправдано для высокоуровневой оценки потенциального принятия и первой точки взаимодействия, но мало что говорит о количестве людей, использующих Биткойн по его основному назначению: в качестве децентрализованных одноранговых наличных. Нас же интересует в первую очередь статистика по активным пользователям, отражающая значимое принятие Биткойна.

В таблице ниже мы собрали некоторые из ключевых оценок пользовательского принятия Биткойна, опубликованные за последние шесть лет, чтобы показать, насколько разнообразными могут быть эти оценки. Если считать по «просто интересующимся» пользователям, то их количество в 2022 году, по разным оценкам, варьируется от 200 до 800 миллионов. Подсчёты основаны на выборках опросов, данных блокчейн-анализа и включают пользователей бирж. Во всех этих исследованиях использовались различные определения и методологии расчёта, и это яркая иллюстрация того, насколько сложно на сегодняшний день корректно сравнивать данные из различных источников.

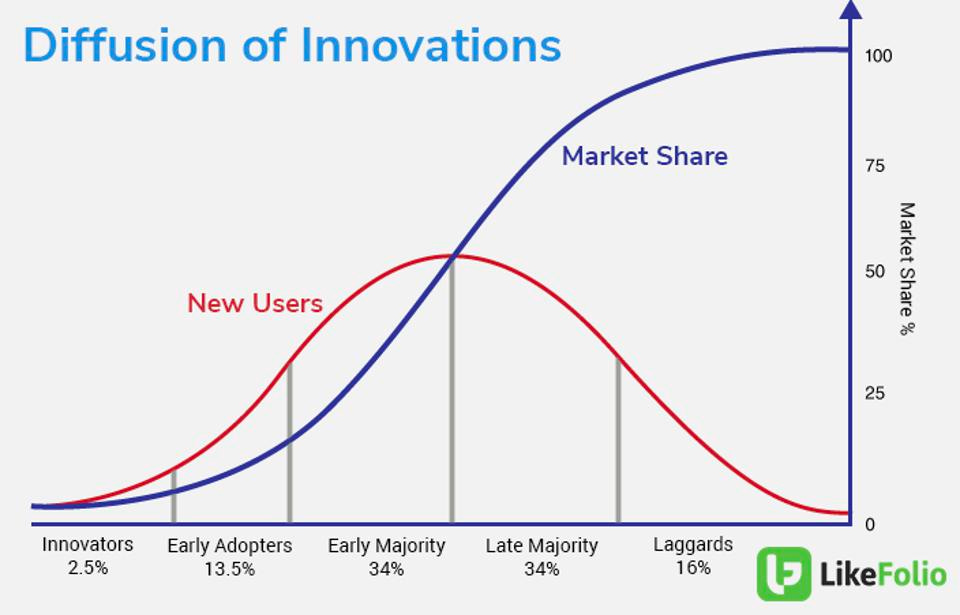

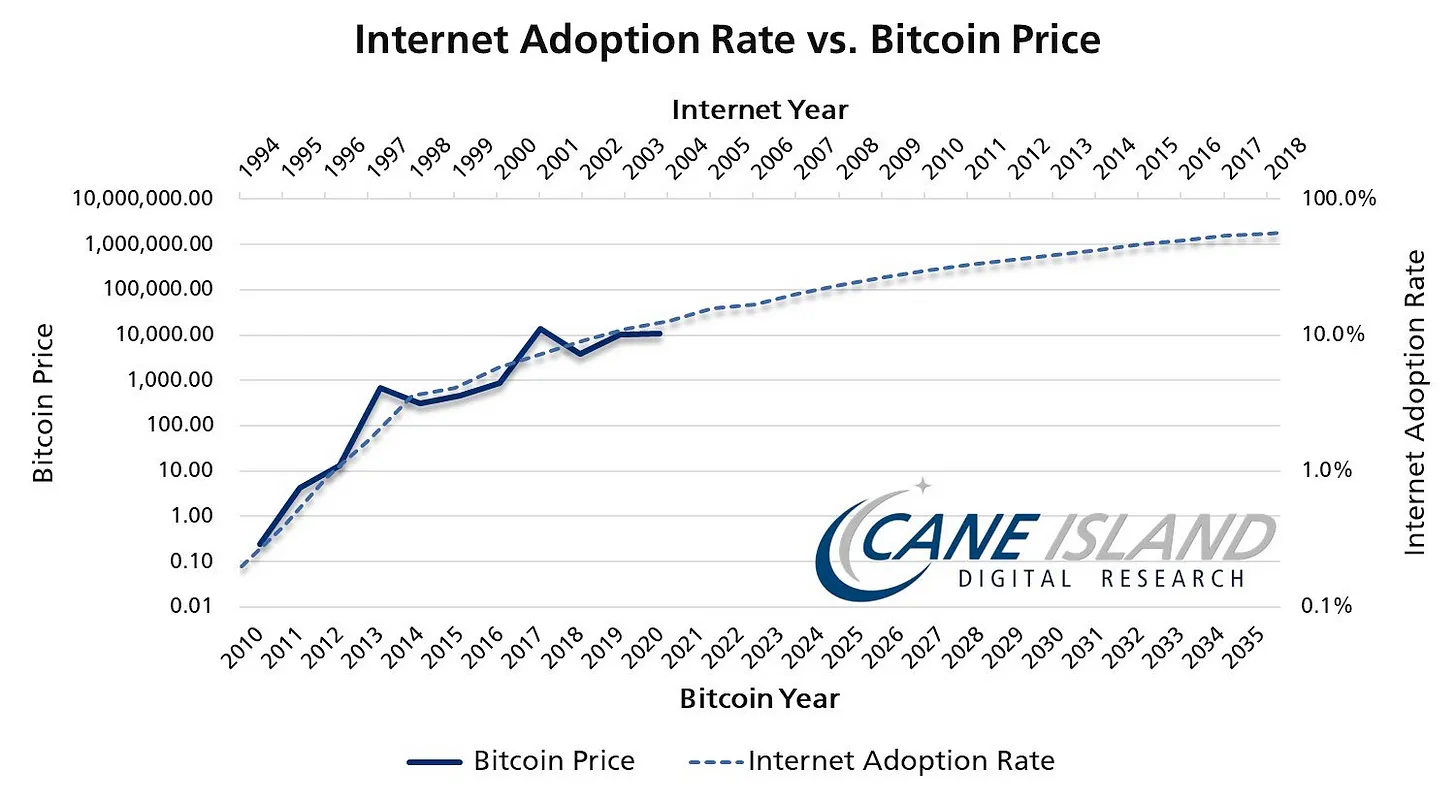

S-образная кривая принятия технологий: интернет и Биткойн

Новые технологии в процессе завоевания своей доли рынка обычно проходят через S-образный цикл. Принятие и распространение укладывается в обычную статистическую кривую нормального распределения. S-образная кривая просто отражает типичную траекторию внедрения инновационных технологий с течением времени.

В большинстве классических проекций самая высокоуровневая оценка числа всех пользователей Биткойна накладывается на S-образную кривую принятия технологий, чтобы сравнить рост принятия Биткойна в сравнении с распространением интернета. Такие оценки отслеживают пользователей всех типов, всех, кто имел хоть какие-то точки соприкосновения с Биткойном: от однократно купивших и обладателей балансов BTC в пределах $5 до активных пользователей, хранящих в биткойне более 50% своих средств.

Принимая в расчёт всех без исключения пользователей, включая «просто интересующихся», люди получают примерно такую же кривую принятия Биткойна, что наблюдалась у интернета. Но если мы хотим измерить действительно значимый уровень долгосрочного принятия Биткойна, то более релевантной представляется оценка числа именно активных его пользователей, и этот результат подчёркивает то, в насколько ранней фазе жизненного цикла Биткойна мы находимся. Популярные в последние годы аналитические сравнения (приведены ниже) говорят нам о том, что принятие Биткойна продвинулось гораздо дальше, чем мы могли предположить.

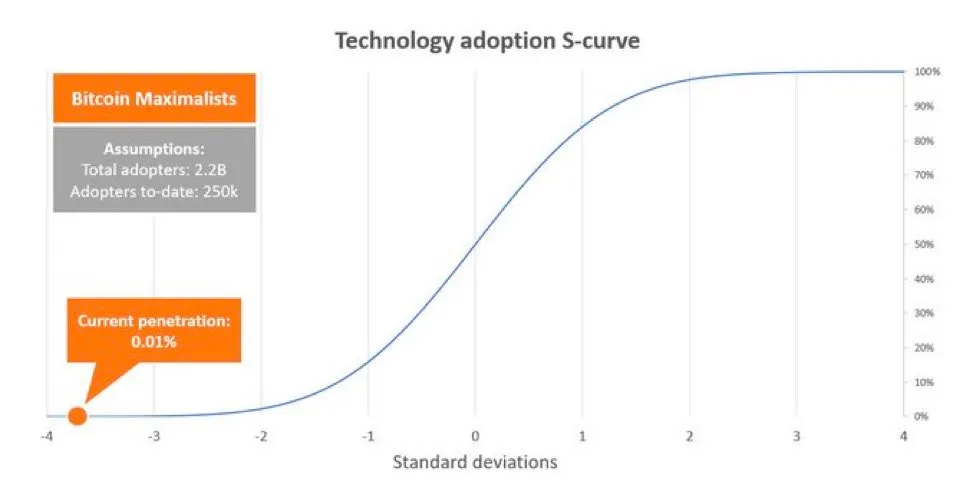

В 2020 году Croseus написал тред, в котором анализировал принятие Биткойна примерно в том же ключе, что и мы. Он обрисовал кривые принятия Биткойна для четырёх различных групп пользователей и в дальнейшем сосредоточился на одной из этих групп, схожей с нашей группой «активных пользователей», хотя Croseus определяет принятие Биткойна ещё строже. Он очень творчески подходит к классификации значительного принятия, основывая свои ориентировочные расчёты на продажах книги «The Bitcoin Standard» Сайфедина Аммуса, twitter-аккаунтов биткойн-максималистов и ончейн-данных. Однако его выводы совпадают с нашими: уровень значимого принятия Биткойна намного ниже популярных оценок в 10-15% проникновения (что даёт около 500 млн пользователей). Согласно его оценке, принятие Биткойна теми, кого мы называем «активными пользователями», находится на уровне 0,01% населения планеты.

Адреса и субъекты сети

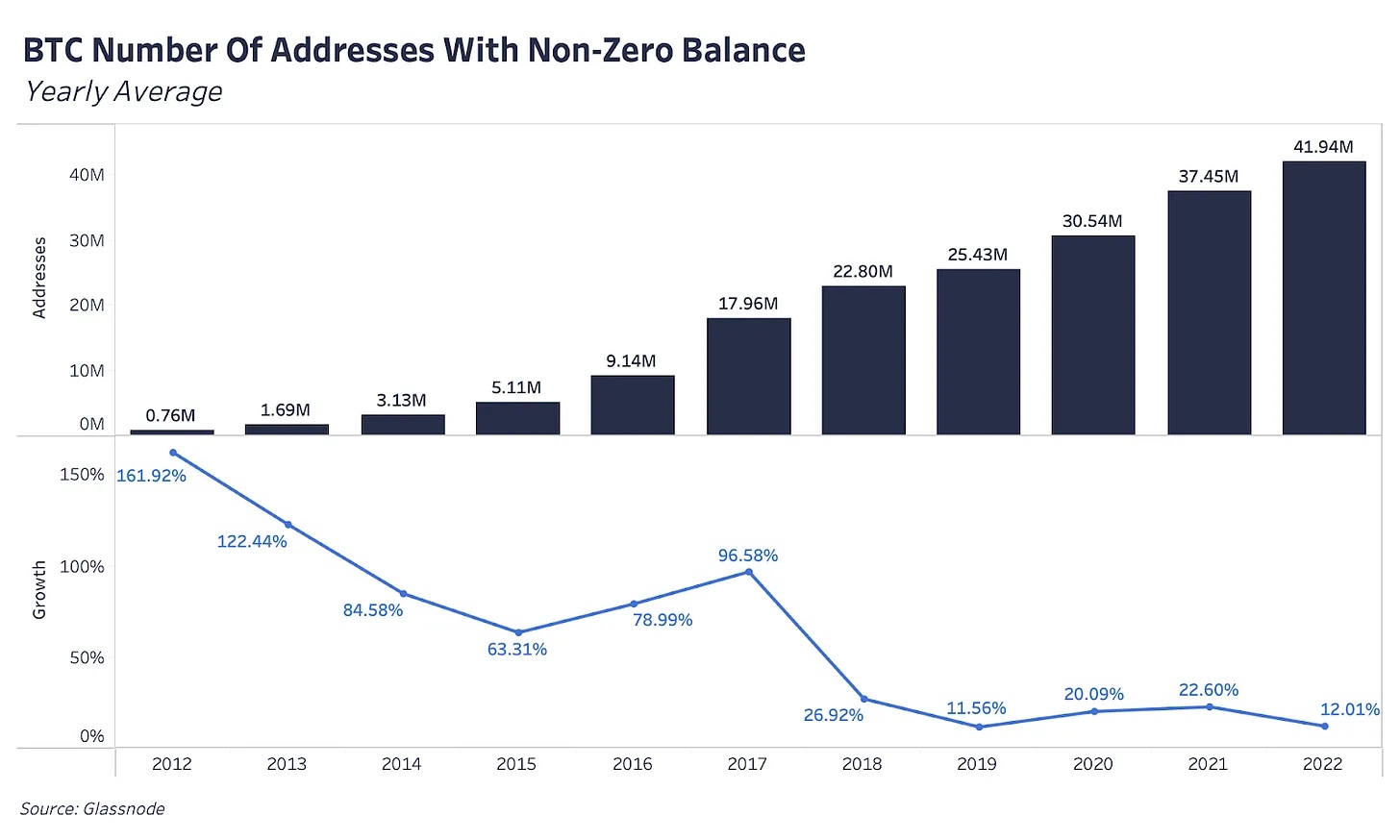

Самая простая отправная точка для оценки пользовательской базы — это блокчейн-адреса. Адреса не отражают количества пользователей, но могут служить ориентировочным показателем роста сети в целом. Увеличение количества уникальных адресов с ненулевым балансом может быть связано как с ростом числа новых пользователей, так и с использованием множества уникальных адресов прежними пользователями (обычная практика сохранения конфиденциальности).

Если очистить это общее количество от адресов бирж и прочих организаций, хранящих биткойны своих клиентов, то оно может служить теоретической верхней границей для числа пользователей сети, по крайней мере тех, кто сам хранит свои ключи. С 2012 года наблюдается бурный рост числа адресов с чуть менее чем 1 млн до почти 42 млн уникальных адресов к сегодняшнему дню. Предположим (и это не более чем приблизительное допущение), что в среднем на одного реального пользователя приходится 10 адресов. Тогда верхняя граница числа пользователей составит 4,2 миллиона человек.

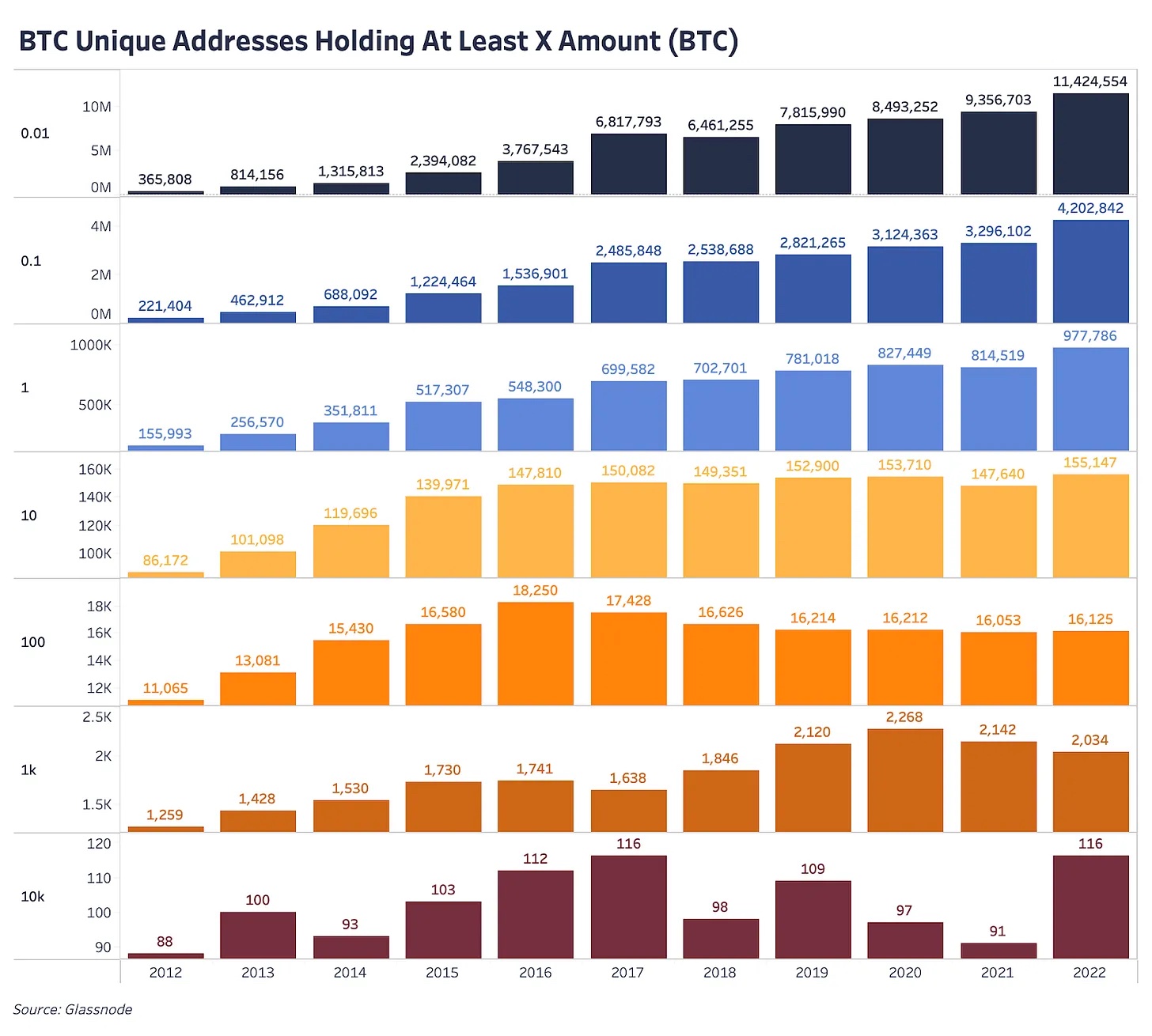

Несложно и отфильтровать количество уникальных адресов с балансом не менее определённого значения в BTC либо в USD. Опять же, если исключить тех, кто хранит свои биткойны на биржах или иных кастодиальных сервисах (использующих биткойн-адреса от имени многих пользователей), то останется всего 4,2 миллиона уникальных адресов с балансом не менее 0,1 BTC.

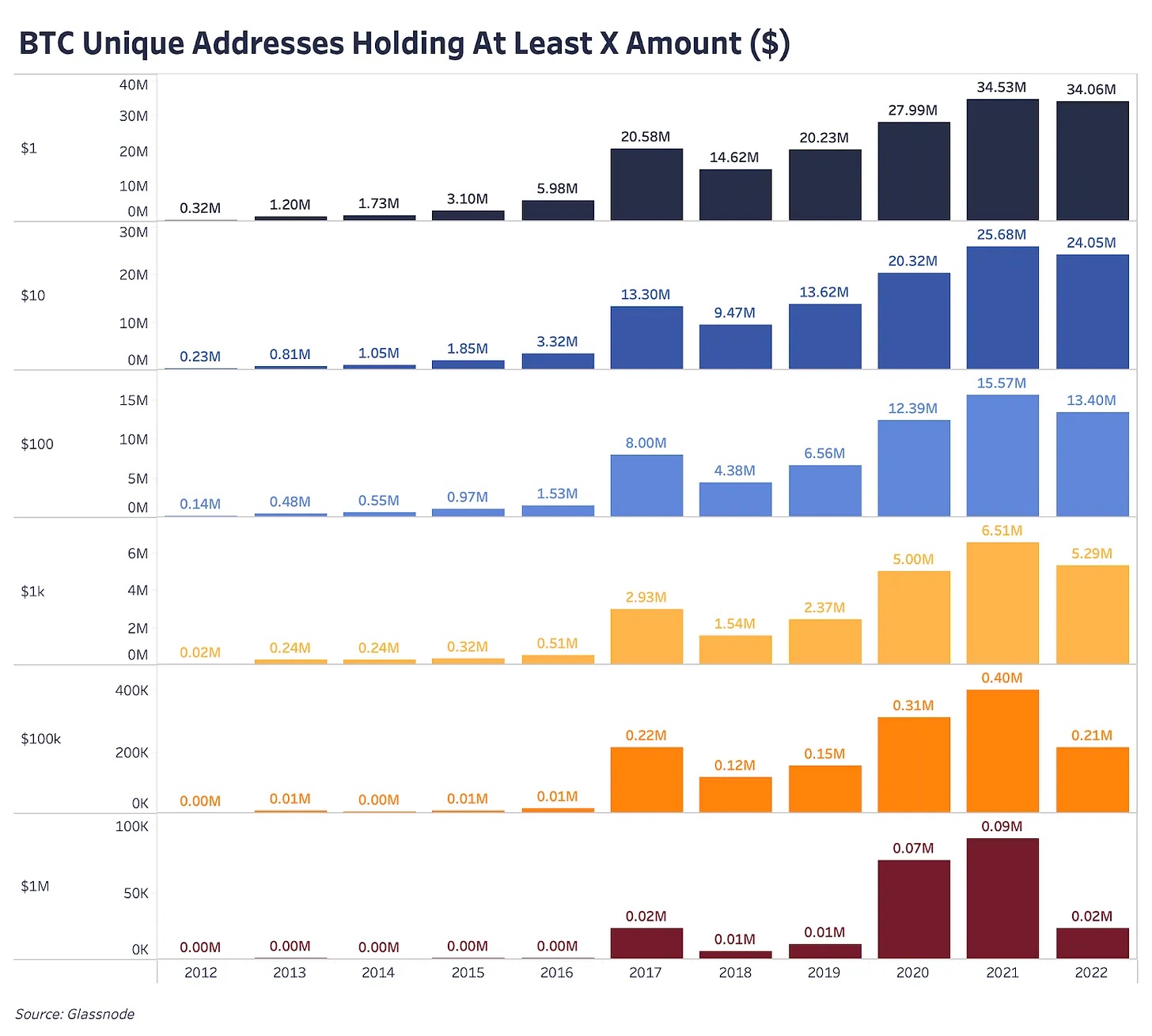

В долларовом же выражении, существует всего 5,3 миллиона адресов, на которых хранятся BTC на сумму от $1000 и более. Исходя, опять же, из нашего грубого предположения о 10 адресах на человека, мы получаем менее 1 миллиона пользователей, владеющих биткойнами на сумму от $1000. Если считать от среднемирового уровня благосостояния в $8360 на взрослого человека, то распределение в биткойн $1000 составит существенные 12% от капитала этого теоретического среднего индивида. Для кого-то это небольшая сумма, но учитывая, что Биткойн глобален и в целом имеет более высокий уровень принятия в менее богатых странах, этот показатель интуитивно представляется довольно корректным.

Используя для расчёта наше определение «активного пользователя», взяв адреса от определённого порога в BTC или USD, сделав некоторые ориентировочные допущения относительно количества адресов на человека и не принимая в расчёт пользователей бирж и адреса иных кастодиальных сервисов, мы получим всего 593 000 пользователей Биткойна — крохотную часть населения мира. Если взять численность мирового населения из приведённого выше графика «Оценки принятия BTC», то получается, что уровень принятия Биткойна составляет 0,0074%. И даже если предположить, что общий объём целевого рынка для Биткойна не может составлять все 100% мирового населения и разделить его численность на два, то и тогда доля проникновение Биткойна на сегодняшний день не достигнет и 0,02%.

Субъекты сети по методу Glassnode

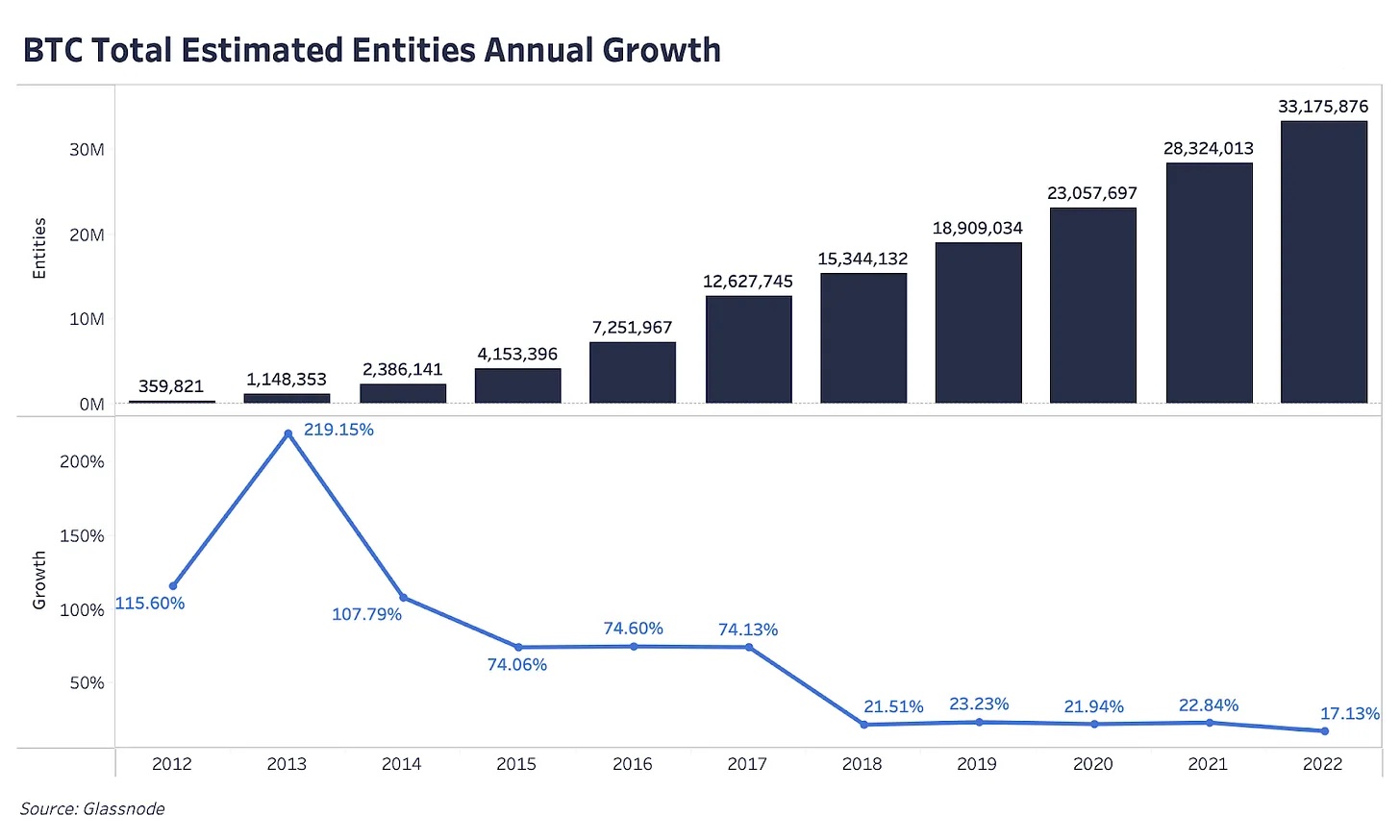

Показывая, насколько разнообразными могут быть результаты таких расчётов при разных подходах, данные Glassnode, полученные на основе «субъектов сети», дают кардинально иной результат в сравнении с нашими 593 000 активных пользователей Биткойна. С помощью собственных методов анализа данных и кластеризации, Glassnode на основе данных об адресах и их взаимодействии определяет «субъектов сети» (суть пользователей) с различными балансами, уровнями активности и поведенческими паттернами. Таким субъектом может быть и биржа, и отдельный пользователь, и кастодиальный сервис, и любые другие виды организаций и объединений. И хотя эти данные тоже несовершенны, они дают нам более ясное представление о том, как может выглядеть размер и рост пользовательского принятия Биткойна. При устойчивом двузначном росте более чем на 20% в год в течение последних пяти лет, общее число субъектов сети оценивается примерно в 33 миллиона.

Если, опять же, сосредоточиться на активных пользователях — то есть тех, кто держит в BTC значительную часть своих средств и хранит их самостоятельно, — то данные о субъектах сети довольно хорошо для этого подходят, поскольку нам не нужно дополнительно вычитать из числа таких субъектов биржи и иные известные организации. На основе этих данных можно констатировать, что в 2022 году уровень проникновения Биткойна составил 0,42% от населения планеты.

Если же применить к этим данным тот же критерий об адресах с балансом не менее $1000 в BTC, то текущий уровень принятия окажется ещё ниже. Доля таких адресов составляет 15,5%, и из 33 миллионов субъектов сети по оценке Glassnode это даст всего 5 миллионов субъектов, подходящих под наше определение «активных пользователей», — т.е. 0,06% мирового населения, исходя из тех же данных о населении из графика выше.

В заключение

Оценки высокого прироста в сотни миллионов пользователей звучат заманчиво для тех из нас, кто с нетерпением ждёт глобального принятия Биткойна и жизни в условиях «биткойн-стандарта». И по многим популярным оценкам, за Биткойном и индустрией криптовалют в целом сегодня смотрят миллионы, если не миллиарды, людей. Эта статистика — рабочий маркетинговый инструмент для привлечения внимания, однако она мало что говорит о значимом принятии и активном использовании биткойна.

Но я так обстоятельно здесь об этом рассказываю не для того, чтобы разубедить вас в росте и влиянии сетевых эффектов Биткойна, но чтобы подчеркнуть по-прежнему очень высокий потенциал его роста. Это всё ещё очень ранняя фаза, когда и рыночные оценки криптовалют, и данные об их принятии, ориентированы в основном на розничные спекуляции или инвесторов, заинтересованных в первую очередь в финансовой выгоде.

Но это также означает большие возможности для ранних пользователей, которые видят в Биткойне значительно больший потенциал. Ведь речь идёт о лучшем на сегодняшний день средстве сохранения стоимости с ограниченным предложением, которое не может быть девальвировано плохим управлением или отцензурировано по чьей бы то ни было воле.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

На основе постов (1, 2) Jessy Meyers и данных Bitcoin Magazine и Glassnode

{kind=link}

Хорошая статья, очень грамотно расписано все. В некоторой мере вопрос инвестирования в Биткойн конечно идеализирован но в целом по делу все! Интересно читать переведенные статьи от умных людей которые в русскоязычном сегменте не появляются так. Спасибо!