Биткойн часто описывают как хедж против инфляции. Чамат Палихапития, уважаемый во многих кругах как венчурный инвестор, однажды на CNBC назвал Биткойн «страховкой от дурака», в том смысле, что это лучший способ хеджировать риски традиционной финансовой инфраструктуры, — «просто на всякий случай».

Под хеджированием обычно понимается смягчение и компенсирование рисков. Так производитель нефти может фиксировать для себя размер будущего дохода путём продажи фьючерсов на нефть, чтобы избежать риска волатильности промежуточных цен. Хеджирование инфляции в широком понимании направлено на инвестиции или деривативы, компенсирующие риск общей инфляции цен.

Исторически к инфляционным хеджам относят золото, недвижимость, товарные активы, а в последнее время и фондовые индексы — или всё, что, как ожидается, будет «расти» в цене, компенсируя снижение покупательной способности доллара. Инфляционный хедж, по сути, используется в качестве контрмеры для риска и ожидаемой потери покупательной способности доллара.

В более общем смысле люди прибегают к хеджированию, чтобы как-то снизить неопределённость в отношении будущего. Результат, с которым связан риск, может быть вероятным или возможным в той или иной мере, но по сути будущее неизвестно. Хеджирование защищает от потенциального негативного воздействия различных будущих сценариев, которые могут реализоваться либо нет. Это похоже на идею «страховки от дурака» в том контексте, в каком её использует Палихаптия.

Существует общепризнанный риск того, что люди, управляющие фискальной и денежно-кредитной политикой США, могут существенно (либо полностью) разрушить долларовую экономику. И в этом сценарии можно утверждать, что у Биткойна есть по меньшей мере шансы стать альтернативной финансовой системой, которую можно рассматривать в качестве «страховки» на случай, если «дураки» во власти нанесут существенный урон нынешней финансовой системе.

Неважно даже, по каким конкретно причинам и в какой мере, но ожидается, что доллар будет терять покупательную способность, и это риск, который стоит хеджировать. В самом пессимистичном сценарии доллар может быть и вовсе безвозвратно обесценен. Биткойн же предлагает обещание валютной системы с фиксированным предложением. Кажется, что он при этом должен соответствовать классическому определению инфляционного хеджа либо «страховки от дурака» в самом распространённом их понимании.

Однако, воспринимая Биткойн как хедж или «страховку» в традиционном смысле, вы упускаете самый фундаментальный аспект Биткойна в целом. Биткойн не хедж против инфляции, он представляет собой перманентное решение проблемы инфляции, и это совершенно разные вещи. Биткойн может быть волатильным, но на длительном временном горизонте это не является риском.

Риск и волатильность часто смешивают, но на деле это очень разные понятия. Волатильность может быть риском на длинном временном горизонте, но по сути своей она риску не тождественна. Риск говорит о будущей неопределённости, и хеджирование риска направлено на её снижение. Биткойн же, хоть и не то чтобы широко понят или хорошо изучен, скорее известен, нежели неопределен. Пробел относится к области знания, а не к риску.

Фундаментальная ценность Биткойна

Вся ценность Биткойна проистекает из того факта, что его предложение ограничено 21 миллионом единиц, плюс мы понимаем, как именно обеспечивается это фиксированное предложение и заслуживает ли доверия этот аспект. Это известно, и это самая фундаментальная основа для объяснения того, как и почему Биткойн конкурирует с долларом в качестве денег.

Задача любого хеджа против инфляции состоит в том, чтобы принести больше долларов — то есть укрепиться по отношению к доллару и так компенсировать инфляцию. Биткойн же разработан как замена доллару, и это принципиальное различие. Конкуренция может свидетельствовать о случайности или неопределённости, но существуют объективные данные и эмпирические подтверждения (14 лет / 784 000 блоков) ожидаемого результата.

Если А, то Б. Если Биткойн будет надёжно обеспечивать ограничение предложения 21 миллионном единиц, то он заменит собой доллар (евро, иену, фунт, песо и т.д.) в качестве основной валюты, используемой практически для всей торговли в каждой из соответствующих локальных экономик (см. Биткойн делает все другие деньги устаревшими). То есть если известно А, то известно и Б. И одно только то, что какая-то часть людей может не знать А или не понимать эту причинно-следственную связь, не делает результат уравнения неизвестным.

В долларовом мире инфляция — рукотворное явление. Говоря упрощённо, Федеральная резервная система создаёт новые деньги, в результате чего покупательная способность каждой из выпущенных денежных единиц уменьшается. В экономических и финансовых кругах существует множество теорий о том, что вызывает инфляцию цен, но нет причин искать дальше, чем предложение долларов.

В основном людей сбивает с толку то, как рост предложения долларов передаётся через экономику, влияя, в частности, на долларовую стоимость реальных товаров и услуг. Хотя в сущности в этом аспекте превалирует простой здравый смысл. Если создать больше долларов, то на каждый из них можно будет купить чуть меньше, потому что увеличение количества долларов не увеличивает доступное предложение товаров и услуг.

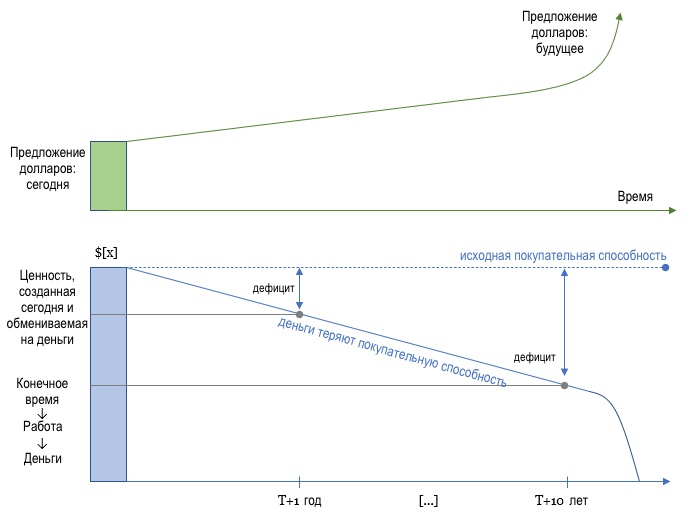

Время жизни каждого человека ограничено, а предложение денег — нет. После глобального финансового кризиса 2008 года Федрезерв США наводнил рынок триллионами долларов — $8 трлн, если быть точным, — что увеличило количество долларов в обращении в ~10 раз. Долларов становится всё больше и больше, и по мере увеличения денежной массы покупательная способность каждого доллара снижается. Когда деньги теряют свою покупательную способность, это эквивалентно тому, что за час работы гарантированно приобретается меньше стоимости, чем фактически приобреталось в прошлом.

При прочих равных это означает, скажем, что на баррель нефти, добытый сегодня, в будущем можно будет купить меньше барреля нефти. Когда деньги создаются бесплатно, это полностью ломает структуру экономических стимулов, и проблема эта не статична. По мере создания со временем всё большего числа денег, покупательная способность ценности, созданной в тот или иной момент в прошлом, постепенно деградирует, вплоть до несопоставимо малых значений по стоимости (или времени производства). По сути, это приводит к тому, что, создав некую ценность в прошлом, люди никогда не получают её обратно.

Для примера представьте, что вы отработали 40 часов в неделю за $10 в час (итого получив $400). Теперь рассмотрим последствия, если бы доллар подвергся «гиперинфляции», фактически стремясь к нулю в течение короткого периода времени. Это означало бы неделю времени [вашей жизни], которую вы никогда не сможете вернуть и на которую вы уже ничего не купите в будущем. На практике же при гиперинфляции теряется не просто неделя, но все сбережения, которые люди сделали за свою жизнь. Это путь к верному краху, но на самом деле последствия постепенной девальвации валюты, не менее проблематичны.

Для выполнения работы, результат которой выражается в произведённых товарах и услугах, требуется время. Любое затраченное в прошлом время, сохраняемое в виде денег, которые в будущем будут «покупать меньше» (покупательная способность которых снижается), создаёт дефицит. Поскольку долларов становится больше, а время остаётся конечным (прошлое, настоящее и будущее), то всё больше долларов конкурируют за относительно фиксированное количество товаров и услуг. Люди меньше ценят каждый доллар и берут больше долларов за каждую единицу своего времени, пытаясь сократить дефицит, возникший из-за создания большего количества денег, и компенсировать ожидание дальнейшей девальвации. Больше долларов за то же затрачиваемое время. Инфляция — это очень просто, но не её последствия.

Большинство людей, особенно из академической среды, заблуждаются, полагая, что такой цикл может продолжаться вечно. Можно просто «допечатать» ещё немного денег (или даже много), и товары и услуги просто будут стоить больше долларов. Что в этом такого? ФРС занимается этим десятилетиями, уже почти сто лет на самом деле. Это могло бы быть так, если бы деньги были так же просты, как элементарная математика. Но в действительности функция денег очень сложна и имеет множество последствий.

Деньги координируют практически всю экономическую деятельность, облегчая торговлю и обмен любыми товарами и услугами между всеми людьми. Создание новых денежных единиц, особенно при минимальных затратах либо вовсе бесплатно, не просто приводит к снижению относительной стоимости валюты; это фундаментально ухудшает способность соответствующей валюты координировать экономическую деятельность.

Гиперинфляция возникает не просто потому, что было напечатано слишком много денег в арифметическом смысле. Нет, в действительности искажение денежной массы затрудняет торговлю и вызывает дисбаланс, который в конечном счёте приводит к разрыву цепочек поставок. Да, валюты становится больше, но базовые товары, необходимые для выживания, такие как доставка энергии, становятся более дефицитными, в то время как денежная структура стимулов становится всё более фрагментированной. И каждый исторический пример гиперинфляции показывает, что это так. Валюта терпит крах из-за сбоя в торговле, в облегчении и координации которой и состоит основная функция денег.

Ошибкой было бы рассчитывать или надеяться на то, что в случае с долларом что-то должно быть иначе. В контексте критического обесценивания валюты нет никаких облегчающих обстоятельств: функция, по которой валюта разрушается до такой степени, что перестаёт функционировать, всё равно одна и та же. Закрывая глаза на разум и логику, невозможно изменить будущую реальность. Она известна и предсказуема, хоть и может быть для кого-то неудобна. Однако люди обладают коллективным интеллектом, способностью к адаптации и жизнестойкостью, что является залогом выживания и прогресса.

В том, чтобы действовать в рамках реального, нет ничего антиутопичного, — это просто реальность; и те, кто преуспевает в неблагоприятных обстоятельствах, адаптируются лучше всего. Именно поэтому Биткойн является таким большим источником оптимизма и надежды для тех, кто адаптируется. Биткойн даёт свет в конце туннеля, решение основной проблемы. И если бы этого решения не было, то было бы очень разумно смотреть в будущее с пессимизмом. К счастью, мир уже адаптировался, создав решение для сломанной структуры доллара. Большинство людей просто ещё не успели этого осознать. Если проблема заключается в «печатании» денег, то противоядием от неё является такая форма денег, которую нельзя «допечатать», что и представляет собой Биткойн. Биткойнов будет выпущено только 21 миллион, и в этом состоит его фундаментальная ценность.

Сложность долларовой системы и инфляция

Однако остаётся вопрос: если долларов создаётся всё больше, если инфляция доллара усиливается, биткойн имеет фиксированное предложение и если вся предыдущая логика верна, то почему покупательная способность биткойна по отношению к доллару в последнее время снизилась? И это, пожалуй, самый распространённый вопрос из тех, с какими мне доводилось сталкиваться за последние двенадцать месяцев.

Скептик воскликнет: «Я думал, что биткойн должен быть хеджем от инфляции, а инфляция в самом биткойне налицо. Почему так?» В том-то и дело, что это не хедж. Не нужно искать в каком бы то ни было товаре — тем более в биткойне — «безопасности» без предварительного понимания или знания. Мало кто обладает глубоким пониманием Биткойна и ещё меньше — доллара, однако сегодня на доллар полагается значительно больше людей, чем на Биткойн. Это неизбежное состояние мира, и долларовая система находится на критическом пути к пониманию того, как факты, которые в противном случае могут показаться противоречащими друг другу, на самом деле абсолютно последовательны.

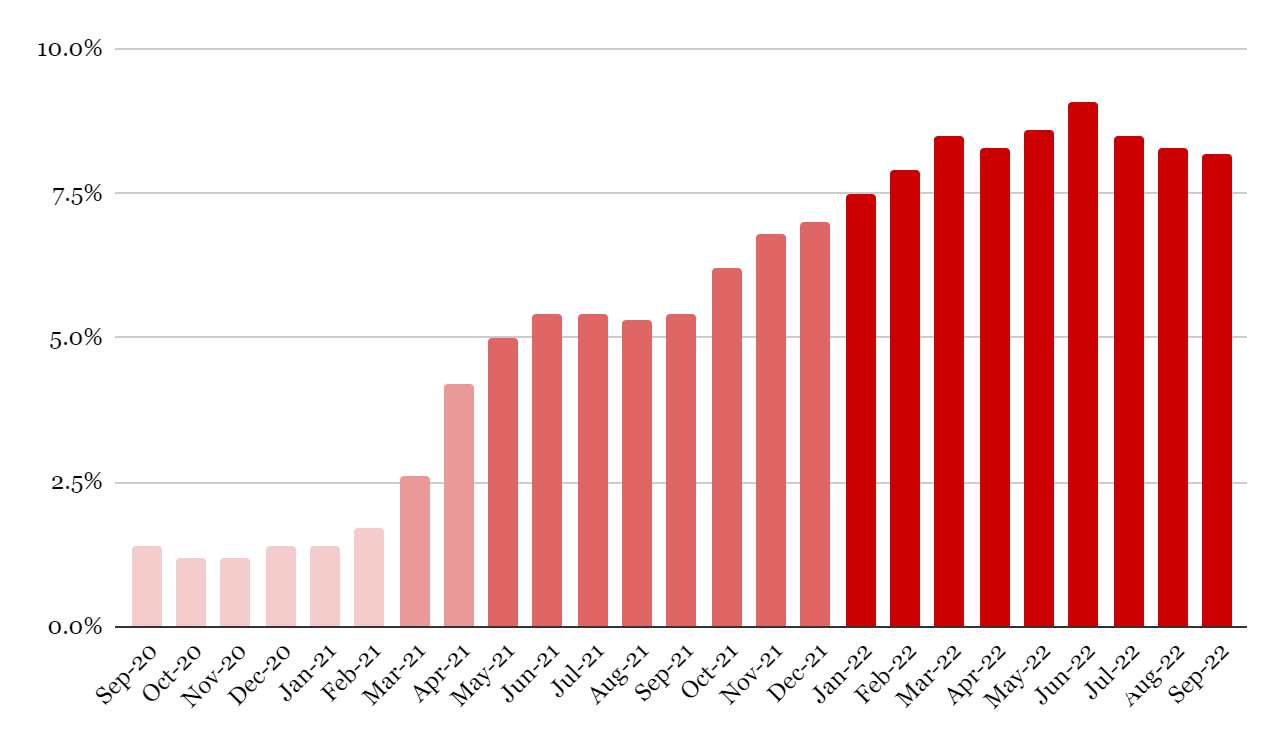

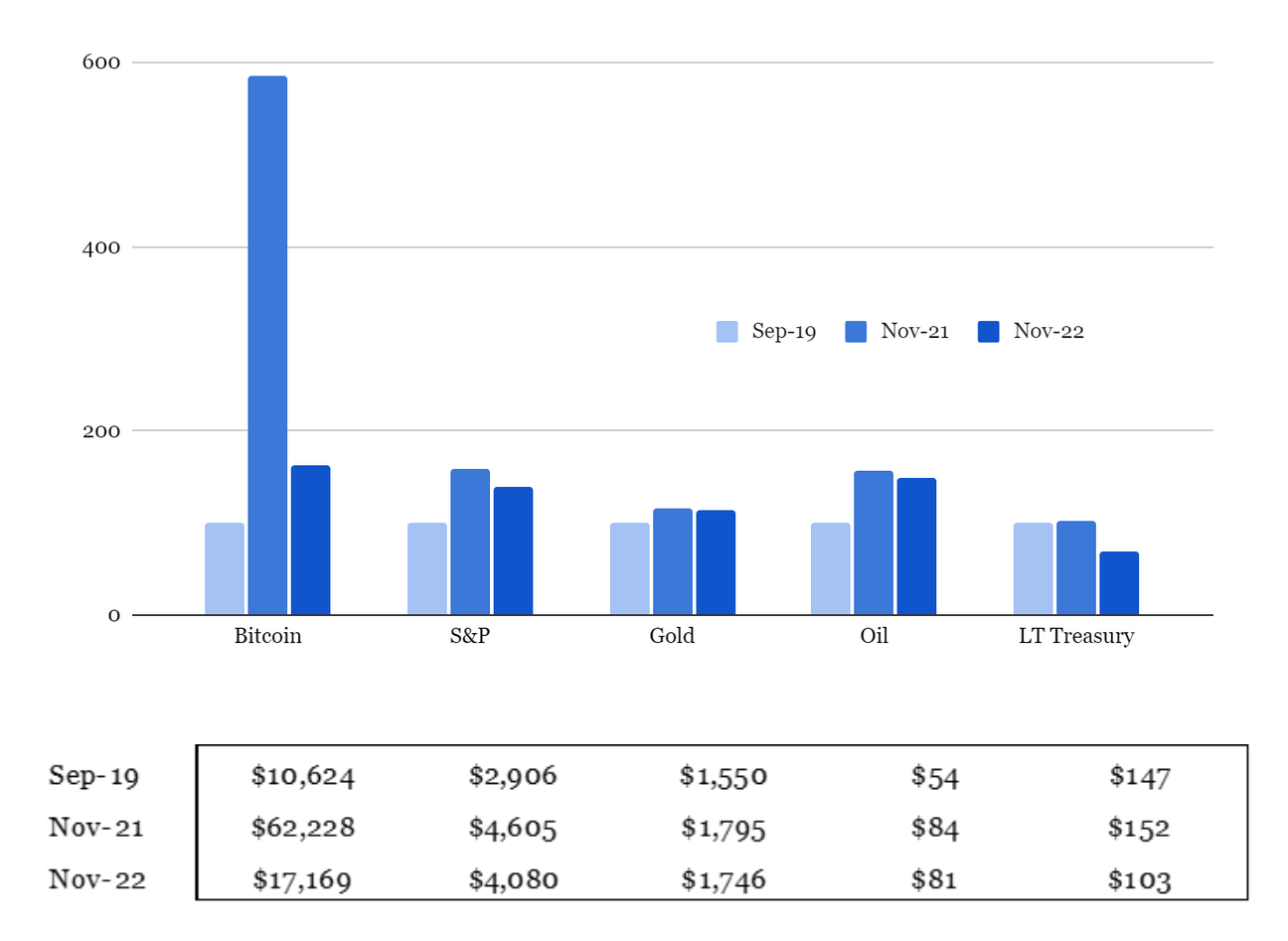

Существует значительная долларовая инфляция товаров и услуг, однако стоимость доллара в последний год росла относительно практически всех других активов, равно как и относительно прочих валют, включая биткойн. Чем это объясняется? Должно ведь быть какое-то объяснение, это же не просто совпадение. Индекс потребительских цен (ИПЦ) — показатель, чаще всего используемый для расчёта инфляции, — в США начал ускоряться в первой половине 2021, и в каждом из последних восьми месяцев 2022 года инфляция ИПЦ превышала 7,5% в годовом выражении. Оглядываясь на два года назад, уровень цен в сентябре 2022 года был на 14% выше, чем в сентябре 2020 — то есть примерно настолько меньше доллар на вашем банковском счёте может купить сегодня, чем 24 месяца назад.

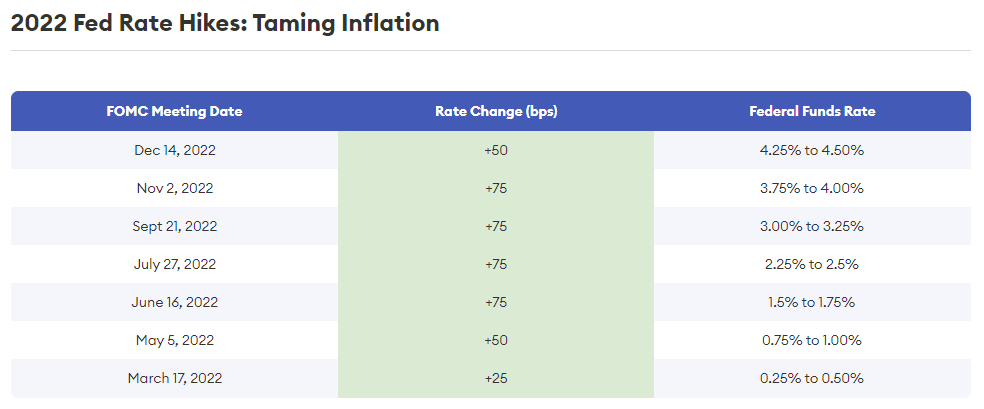

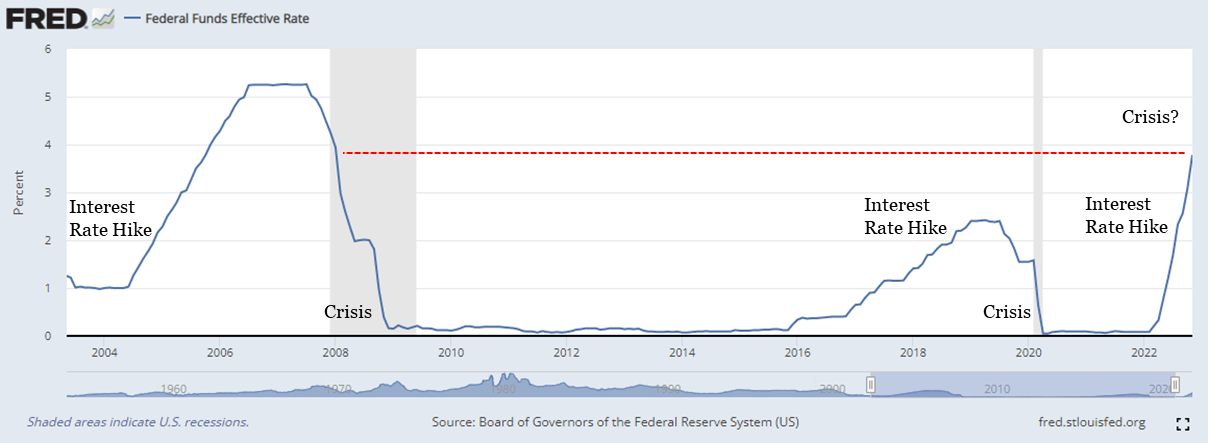

В ответ на это ускорение осенью 2021 года ФРС сигнализировала рынку, что она будет прилагать согласованные усилия для снижения инфляции, и в конечном счёте в марте 2022 начала повышать ключевую ставку (с нулевого уровня) для достижения этой цели. В общей сложности за 2022 год ФРС повысила процентные ставки восемь раз, в общей сложности на 4,50%. На этих уровнях текущая эффективная ставка ФРС превышает все значения начиная с самого начала финансового кризиса 2008 года.

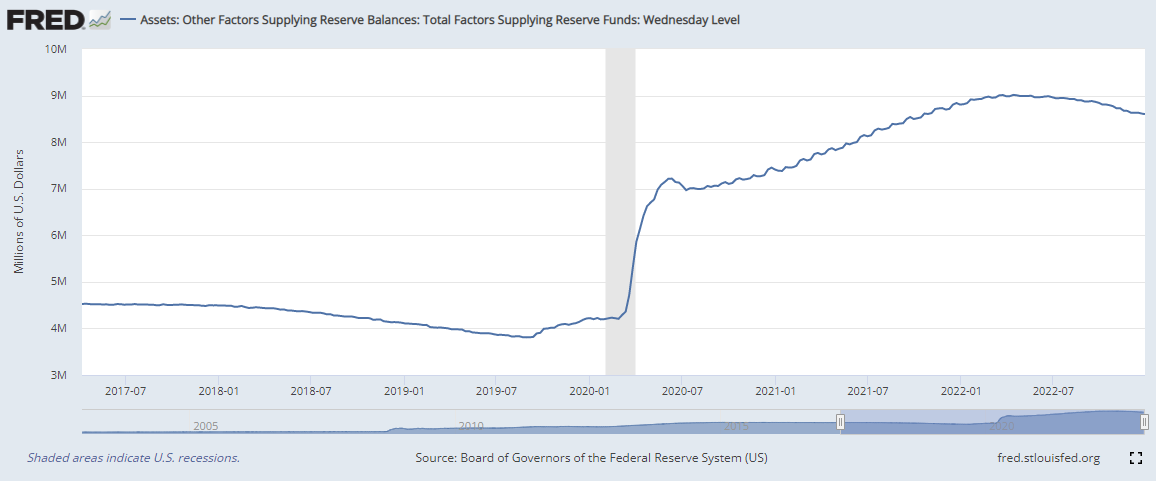

Примерно за год до первоначального ускорения инфляции Федеральная резервная система приняла «экстренные» меры, значительно увеличив предложение долларов в финансовой системе. С сентября 2019 года по сентябрь 2021 года ФРС увеличила денежную массу на $4,7 трлн, более чем удвоив количество долларов в обращении. Это было практически повторение Великого финансового кризиса. В сентябре 2019 на крупном рынке овернайт финансирования, рынке РЕПО, возникла значительная нестабильность, в результате которой рыночные процентные ставки выросли в три раза. Неслучайно это произошло в тот момент, когда ФРС фактически находилась в процессе постепенного сокращения предложения долларов. Заражение распространилось, усиливая нестабильность, и вскоре после этого мировая экономика остановилась, что привело к ещё более резкому увеличению количества созданных денег. Инфляция последнего времени, которая начала ускоряться в начале 2021 года, связана с кумулятивным увеличением предложения долларов в последние несколько лет и десятилетий.

В этом состоит суть системы ФРС: напечатать деньги, вызвав инфляцию, повысить процентные ставки, вызвав финансовую нестабильность, повторить. Агрессивное увеличение предложения денег с последующим агрессивным увеличением процентных ставок, и наоборот, создаёт экономический хаос. Сегодняшние цены на активы в долларовом выражении, индексированные к уровням цен до начала последней эпохи расширения денежной массы (сентябрь 2019), демонстрируют кумулятивную девальвацию доллара, что находится в соответствии с тенденцией инфляции ИПЦ. По сравнению с сентябрём 2019 года, биткойн, S&P500, золото и нефть сегодня стоят дороже в долларовом выражении, при этом долгосрочные казначейские облигации фактически теряют покупательную способность, а рост биткойна опережает все остальные активы.

Но если взять только период после того, как ФРС начала сигнализировать о повышении процентных ставок, чтобы подавить инфляцию, — примерно последние 12 месяцев, — то цены на все активы снизились относительно доллара, несмотря на высокую инфляцию цен на товары. В целом, на кумулятивной основе, биткойн превзошёл все остальные активы-бенчмарки, но претерпел и самую большую коррекцию в сравнении с показателями годичной давности. Несомненно, падение многих из контрагентов, торгующих биткойном, повлияли на глубину его коррекции, но движущая сила более фундаментальных изменений в уровнях цен на активы, от которых биткойн не застрахован, связана в первую очередь с изменением денежно-кредитной политики ФРС — существенным повышением процентных ставок и сокращением предложения долларов.

Биткойн, хоть и имеет существенные размеры (~$550 млрд покупательной способности на сегодня), по-прежнему весьма невелик по отношению к глобальным финансовым активам, оцениваемым в диапазоне от $300 трлн до $400 трлн. Для сравнения, рыночная капитализация S&P500 на начало 2023 года составляет $30 трлн, и хотя за последние двенадцать месяцев она снизилась «всего» на 11,5%, это снижение равносильно исчезновению почти $4 трлн «бумажного» капитала, что само по себе более чем в 7 раз превышает нынешнюю покупательную способность Биткойна. Для сравнения, общий объём долга в финансовой системе США составляет $92 трлн, при этом долг только федерального правительства превышает $26 трлн. Рыночная стоимость облигаций США за последние двенадцать месяцев также снизилась на несколько триллионов. Короче говоря, ничто не застраховано от доллара, пока он имеет такие масштабы, а масштаб имеет значение, особенно в отношении волатильности.

Долларовая экономика с большим отрывом является крупнейшей финансовой системой в мире. Невозможно обойти стороной тот факт, что доллар является основной глобальной валютой финансирования, и в нём по-прежнему рассчитывается наибольший объём мировой торговли. Как меняется доллар, так меняется и мир. Или, скорее, как меняется политика ФРС США, так меняется и мир, — по крайней мере на сегодня.

Существенные изменения в денежно-кредитной политике ФРС влияют на все активы, не только на биткойн. Когда ФРС сокращает предложение долларов и повышает процентные ставки, цены на все активы оказываются под давлением. Ликвидные активы обычно продаются первыми (их легче всего продать) — для получения долларов, чтобы укрепить балансы и финансировать будущие обязательства по долговым обязательствам, тоже деноминированным в долларах. В краткосрочной перспективе воздействие на биткойн может быть непропорциональным ввиду относительного размера и молодости актива, способствующих его волатильности (как восходящей, так и нисходящей), однако этому влиянию подвержен каждый актив, торгуемый за доллары.

Эта диаграмма лучше всего объясняет всё, что имеет значение в отношении доллара и его воздействия. Почему инфляция не просто зеркально отражает увеличение количества долларов. Почему биткойн может периодически снижаться в покупательной способности, несмотря на всё кумулятивное увеличение долларовой денежной массы (и инфляцию товаров). Почему всегда, из любого момента времени, можно быть уверенным в будущем значительном увеличении предложения долларов. И что очень важно, почему биткойн заменит доллар.

Сегодня в кредитной системе США существует примерно $92 трлн деноминированного в долларах долга, однако реальных долларов есть «всего» 9 триллионов. То есть, хотя денежная масса с начала финансового кризиса увеличилась почти в 10 раз, на каждый существующий сегодня доллар приходится более $10 долга, деноминированного в долларах. Если долг деноминирован в долларах, то погасить его можно только долларами, и в этом контексте долларовый долг включает в себя только самое ванильное из всего, что можно считать долгом: высококачественный долг с фиксированными обязательствами и сроком погашения по данным ФРС. Ипотека, кредитные карты, студенческие кредиты, автокредиты, банковский долг, корпоративные облигации, долг федеральных, государственных и местных органов власти и т.д. Цифра не включает оценки необеспеченных пенсионных обязательств (обязательства по выплате пенсий из текущих доходов пенсионного фонда) или долговых деривативов — только фиксированную сумму в долларах, которая должна быть выплачена в определённый момент в будущем. ФРС может значительно увеличить предложение долларов, но в мире по-прежнему есть нехватка долларов, которые должны быть востребованы в будущем для погашения существующих долговых обязательств.

Объём долларового долга (долларов, которые должны быть выплачены в будущем) слишком велик по отношению к объёму реально существующих долларов. Когда ФРС меняет свою денежно-кредитную политику, как в прошлом году, повышая стоимость долларовых долговых обязательств и сокращая предложение долларов, рынок осознаёт неизбежный арифметический факт: что в системе нехватает не просто нескольких долларов. Рынок в целом начинает бороться за доллары, продавая активы, повышая цены, сокращая расходы, увеличивая объём долга, даже при более высоких затратах — в ход идут все возможные способы. Далеко не весь долг подлежит погашению (условно) завтра, как и не все имеют долги, но рынок в целом имеет большую задолженность, в соотношении 10:1, и при ужесточении условий долларового финансирования, инстинкт поиска и сохранения большего количества долларов для финансирования будущих обязательств в подавляющем большинстве случаев направлен в одну сторону. Всё это происходит в одно и то же относительное время, потому что на самом деле вызвано действиями ФРС, которая сокращает предложение долларов и увеличивает стоимость рефинансирования деноминированных в долларах обязательств.

Когда ФРС сокращает предложение долларов и повышает процентные ставки, объём долга в системе не изменяется волшебным образом (не забывайте о $92 трлн деноминированного в долларах долга). Зато становится меньше долларов для выплат по непогашенным обязательствам, и поддерживать существующий уровень задолженности становится дороже.

Конечно, не весь долг возможно погасить. Учитывая уровень левериджа в системе, нехватка долларов на самом деле существует всегда, независимо от того, что ФРС будет делать дальше, но рынок в целом и на индивидуальном уровне просто реагирует на усиление давления в условиях, когда процентные ставки растут и предложение долларов активно сокращается. Сигнализировать о своих планах ФРС начала года полтора назад. Но к фактическому повышению процентных ставок она приступила только в марте 2022, а к сокращению предложения долларов — в июне 2022 года. И вот где-то там часовая бомба действительно начала тикать.

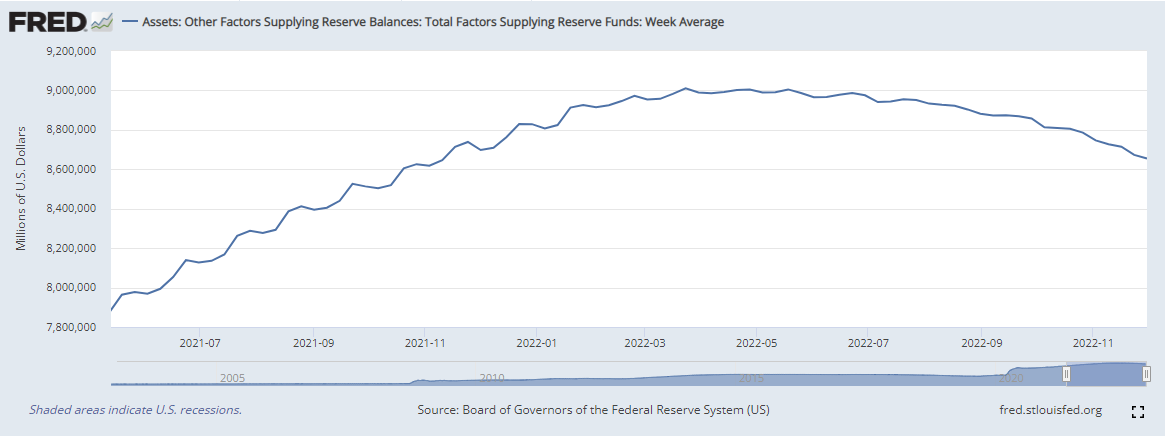

ФРС в 2022 году повышала процентные ставки агрессивнее, чем когда-либо после финансового кризиса 2008 года, и за второе полугодие вывела из финансовой системы около $350 млрд по сравнению с последним максимумом. Хоть это составляет лишь ~3,5% от всех долларов, это всё равно огромная сумма в абсолютном выражении, и это доллары, которые больше не доступны для финансирования существующих обязательств. Объём кредитной системы сегодня также на ~75% больше, чем в 2008 году.

Поскольку каждый доллар имеет кредитное плечо 10:1, сокращение предложения долларов оказывает огромное влияние на финансовую систему в целом. Но не забывайте также, что значительная нехватка долларов существовала в системе и до того. Изменение направления в политике ФРС действительно имеет значение, но, возможно, важнее всего то, что такое «количественное ужесточение» пробуждает мир к более масштабной проблеме, которая существовала и до того и активно усугубляется.

Это может показаться упрощённым взглядом, но в этом и заключается суть. Всё происходящее — каждый значительный экономический сдвиг — можно объяснить количеством существующих долларов, суммой существующего долга, изменением предложения долларов и изменением стоимости его обслуживания.

Существование долговой (или кредитной) системы, размер которой на порядок превышает количество реально существующих денег, вызывает некоторые динамические процессы, которые могут быть не сразу интуитивно понятны. Когда ФРС цифровыми методами увеличивает предложение денег, объём существующего долга всё равно намного выше, и именно это предотвращает немедленное снижение курса доллара. В конечном счёте увеличение количества долларов приводит к снижению покупательной способности каждого из них, однако кредитная система, учитывая её относительный размер, неизбежно играет ключевую роль в том, как разворачивается этот процесс. Соотношение объёмов долга и реально существующих долларов — это то, что определяет стоимость доллара в краткосрочной перспективе. Обязательства являются фиксированными в том смысле, что задолженность составляет фиксированную сумму в долларах.

Эти обязательства создают высокий текущий спрос на доллары, и связаны с правами на реальные активы, такие как автомобили, объекты недвижимости, акции производственных компаний и т.д. Например, если вы должны $10 000 за свой автомобиль и не можете погасить долг, вы не только сделаете всё возможное, чтобы получить доллары, фактическая цена вашего автомобиля привязана к сумме долга перед банком, чтобы удовлетворить его требования. Не имеет значения, сколько долларов было создано; это требование является реальным, и в более широком смысле, фиксированные долговые обязательства в системе, где они значительно превышают предложение долларов, фактически устанавливают цену существующих активов (особенно когда становится очевидным, что долги не могут быть погашены).

В то же время уровень левериджа в системе гарантирует, что ФРС в будущем придётся «печатать» больше долларов. В противном случае кредитную систему ожидает полный крах. Вливание большего количества долларов в период финансового кризиса или нестабильности необходимо для того, чтобы предотвратить крах кредитной системы. ФРС предоставляет больше долларов в ответ на потребность в них для обслуживания деноминированных в долларах долговых обязательств. Это то, что произошло в 2008 году, в 2020, и это будет происходить снова и снова. Да, первоначально существование большего количества долларов позволяет поддерживать существующий уровень долга, но затем это способствует ещё большему увеличению его объёмов.

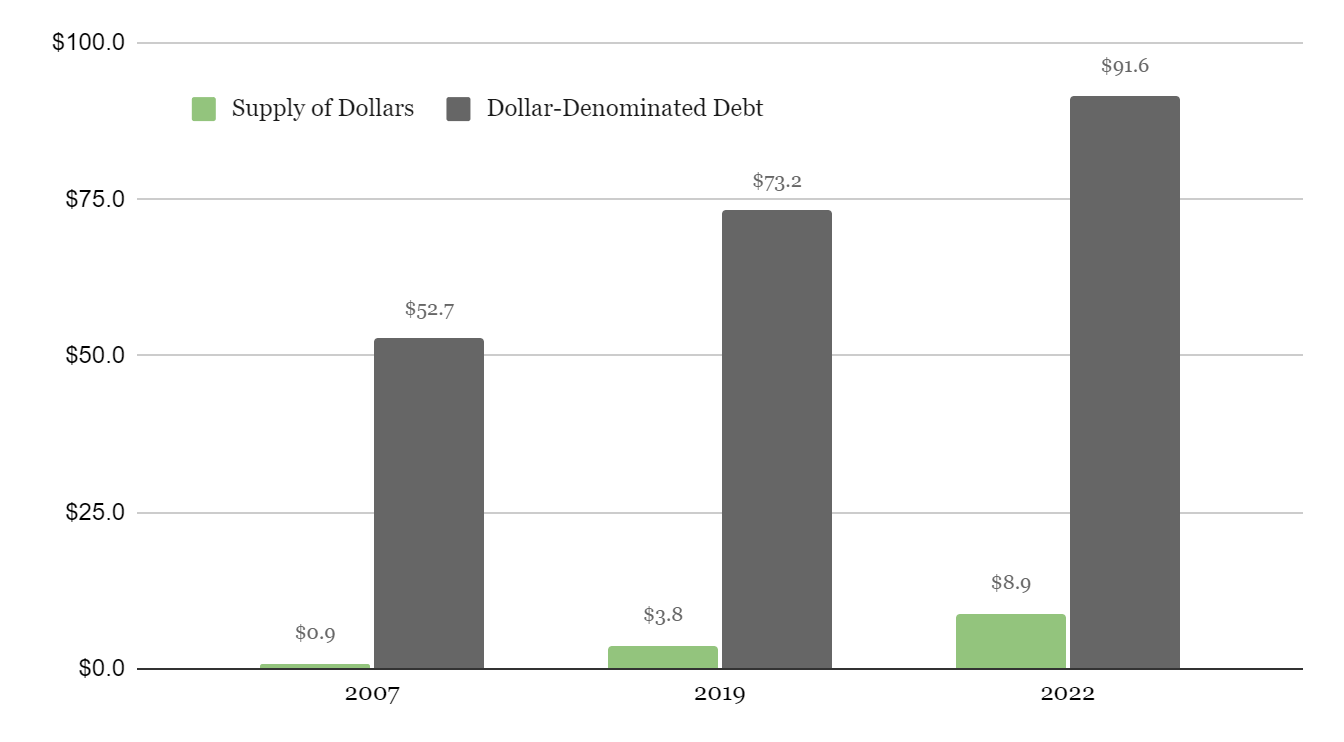

Обратите внимание, что с 2007 года ФРС увеличила предложение долларов примерно на $8 трлн, но сумма деноминированного в долларах долга за тот же период выросла на $39 трлн. В процентном или кратном выражении количество долларов увеличилось значительно больше, но в абсолютном рост суммы долга значительно превысил увеличение предложения долларов. На каждый «напечатанный» доллар было создано ещё больше нового долга.

Опять же, масштаб и размер имеют значение, особенно учитывая, что деноминированный в долларах долг можно погасить только долларами. В относительном выражении, да, долларов стало больше, но гораздо больше и обязательств, которые необходимо финансировать. Покупательная способность каждого доллара снижается со временем из-за увеличения их количества, но как только доллары начинают изыматься из системы, это обостряет совершенно реальную проблему обслуживания долговых обязательств, особенно для тех, у кого не хватает наличных долларов. Но поскольку система в целом функционально неплатёжеспособна, это затрагивает всех, а не только тех, кто имеет задолженность. От этого никуда не деться: этому влиянию подвержены цены на все активы, и когда происходит отток ликвидности из финансовой системы, они становятся всё более волатильными. Это лучше всего объясняет тот феномен, что всё, что вам нужно изо дня в день, стоит всё больше в долларовом выражении, в то время как цены на активы, включая биткойн, движутся в противоположном направлении.

Товары, наиболее необходимые для выживания (еда, вода, газ, электроэнергия и т.д.), не становятся более изобильными или простыми в производстве в результате создания денежных единиц или удаления их из финансовой системы. Хотя проблема финансирования долларового долга долларами имеет арифметические последствия, экономический механизм чрезвычайно сложен. Экономика США состоит из сотен миллионов людей, связанных с цепочками поставок, состоящими из миллиардов людей, каждый из которых обладает определёнными навыками или профессиями, необходимыми для поставки на рынок товаров первой необходимости, и каждый из которых обладает ограниченным временем, — и все эти люди координируют свою экономическую деятельность с помощью долларов.

В конечном счёте краткосрочная инфляция товаров и услуг, как и периодические изменения в уровнях цен на активы, объясняются изменениями в денежной массе, но если сосредоточиться на изменении уровней цен от месяца к месяцу или от года к году, то за этими «деревьями» можно не разглядеть леса. Это поверхностный уровень, первое производное воздействие. Фокус на краткосрочном периоде (год, два или даже десятилетие) гарантированно не позволяет распознать более фундаментальные последствия для очень сложной системы.

@RyanAhull1: Только что купил [необходимые для бурения] водонагнетательные линии, трубы для отводной системы и т.д. Цены настолько высокие, что я сомневаюсь, стоит ли вообще бурить скважины в следующем году. Никаких шансов, что цены на нефть в 2023 останутся ниже $100.

Манипулирование денежной массой искажает экономическую деятельность, искажает способность людей торговать. Люди реагируют на ценовые сигналы, и по мере того, как эти сигналы становятся всё более изменчивыми и менее надёжными, основная функция валюты по координации торговли разрушается. Товары, которые вам нужны завтра и послезавтра, становятся более ценными по отношению ко всему остальному, включая деньги, а также по отношению к другим активам, которыми вы владеете, таким как дом (или второй дом), автомобиль (или второй автомобиль) или, особенно, любой финансовый актив, как акции или облигации. Это различие между уже произведёнными активами и теми товарами, которые необходимо производить и закупать каждый день, чтобы обеспечить собственное существование.

Товары, необходимые на каждодневной основе, становится всё труднее производить, поскольку экономический двигатель ломается, торговлю становится всё труднее координировать, и в системе с высоким уровнем левериджа и централизации эти проблемы нарастают. Представьте себе сложность экономической системы с сотнями миллионов работников, ежедневно производящих товары и услуги. А теперь подумайте о том, что в ней могут произойти массовые дефолты из-за невозможности погашения долга, и могут ли эти проблемы усугубиться из-за того, что центральный банк постоянно, но непредсказуемо, увеличивает и сокращает денежную массу. На практике деньги при этом становятся обильными, кредит становится бесполезным, а товары — дефицитными.

Биткойн — решение проблемы инфляции

На первый взгляд кажется, что денежная система ФРС — это просто такой порочный круг, который может существовать вечно и никогда не кончится. Американские горки, на которые вас посадил кто-то другой, но с которых вы уже не можете сойти. Циклы создания денег, постоянная инфляция и финансовый кризис каждые несколько лет. Товары и услуги дорожают, а всё остальное кажется всё более недосягаемым, тем более в свете негативных ожиданий. Общее ощущение можно описать как сочетание изнуряющего и удушающего, особенно когда мир кажется более нестабильным, а будущее — более неопределённым, чем когда-либо.

Ситуация усугубляется неспособностью понять причину и следствие — без предварительного понимания, это ставит людей в положение, когда они не знают, какие действия следует предпринимать, когда это закончится и закончится ли вообще. Не имея объяснения и решения проблемы, вполне разумно предположить, что порочный круг никогда не закончится.

Биткойн одновременно является окончательным решением проблемы доллара и не имеет иммунитета к доллару, что полностью соответствует природе проблемы. Понимание одного неизбежно приводит к пониманию другого как лучшей альтернативы и того, как она может быть принята. Биткойн конкурирует с долларом, чтобы заменить его в качестве формы денежных средств, координирующих торговлю и коммерцию.

Если признать, что доллару присущи фундаментальные проблемы, но он по-прежнему координирует практически всю экономическую деятельность для всех, кто его использует, то вполне логично, что любая замена доллара в переходный период не будет застрахована от его проблем. Возможно, в академических кругах все придут к этому пониманию примерно одновременно — примут сознательное решение отказаться от старого мира, принять новый и двигаться дальше, не обращая внимания на грехи прошлого. Дилемма заключается в том, что деньги координируют торговлю, а торговля подразумевает физическое производство и доставку товаров и услуг в реальном мире, что устроено гораздо сложнее, чем могут себе представить профессиональные экономисты и академические деятели.

Мир не может просто отказаться от плохих денег, как от плохой привычки, и принять лучшие. Это не так просто, и это нормально. Сегодня доллар по-прежнему существует, а общая покупательная способность биткойна составляет примерно 0,4% от кредитной системы США, которая сама по себе является лишь частью — пусть и очень значительной — мировой финансовой системы. Когда ФРС сокращает предложение долларов и повышает процентные ставки, покупательная способность биткойна временно снижается относительно доллара, что разумно, поскольку весь мир по-прежнему полагается на доллар, включая и тех участников долларовой экономики, которые начали принимать биткойн.

Биткойн по-прежнему относительно невелик. Он также ликвиден, и существует очень мало (в относительном и в абсолютном выражении) долговых обязательств, деноминированных в биткойнах, а значит, его можно легко продать за доллары, когда предложение доллара становится более ограниченным. Короче говоря, может существовать инфляция доллара, одновременно с которой покупательная способность биткойна может снижаться, тогда как его фундаментальная ценность при этом остаётся неизменной: биткойн заменяет доллар как лучшая форма денег для координации торговли.

Фундаментальная ценность Биткойна обеспечивается его фиксированным предложением. Именно в этом состоит ценностное предложение Биткойна: фиксированное предложение расчётных единиц в противовес постоянно увеличивающемуся предложению долларов. В 2007 году в обращении находилось, по оценкам, 0,9 триллиона долларов. В 2019 году, как раз перед последней денежной экспансией, ФРС оценивала эту цифру в $3,8 триллиона. Сегодня это $8,9 трлн. Доллары создаются ФРС, и в будущем будет создано ещё больше долларов как необходимость для финансирования всего долга, накопленного в кредитной системе США. В 2007 году существовало ноль биткойнов — Биткойна просто ещё не существовало. Он был запущен в 2009 году, в значительной степени как ответ на эту конкретную проблему. К 2019 году в обращении находилось 17,9 млн биткойнов. На начало 2023 года в обращении находится 19,2 миллиона биткойнов. Оставшиеся 1,8 миллиона BTC будут выпущены в период примерно до 2138 года (в следующие 115 лет). Биткойнов будет существовать только 21 миллион, и в этом состоит истинная инновация Биткойна.

Всякий раз, когда в мире происходит что-то значительное — особенно если это вызывает волатильность цены BTC, — я спрашиваю себя: «Меняет ли [X] что-то в способности сети Биткойна надёжно обеспечивать фиксированное предложение BTC?» И для ответа на этот вопрос вам может понадобиться понимание того, как именно Биткойн обеспечивает своё фиксированное предложение. (Но это тема для другой статьи: вот она.) Без такого предварительного понимания любой человек окажется в затруднительном положении, пытаясь оценить влияние какого бы то ни было события на фундаментальную ценность Биткойна.

Любой, кто утверждает, что Биткойн потерпит крах из-за падения нескольких частных компаний, почти наверняка не понимает, как Биткойн обеспечивает фиксированное предложение и каковы следствия этого. Равно как и тот, кто утверждает, что Биткойн не выполняет своей функции хеджа против инфляции, — он тоже едва ли сможет сказать вам, как обеспечивается фиксированное предложение Биткойна. Попробуйте задать этот риторический вопрос любому, кто утверждает, что Биткойн обречён на неудачу: «Но как Биткойн достоверно обеспечивает своё фиксированное предложения без необходимости доверия?»

Фиксированное предложение — это принципиальное отличие Биткойна от всех других форм денег. Биткойн trustless — не подразумевает доверия, — тогда как долларовая система основывается на доверии; Биткойн permissionless — общедоступен и открыт, — в то время как доллар в огромной степени представляет собой централизованную систему с контролируемыми уровнями доступа. Есть и другие контрасты, но предложение валюты является наиболее фундаментальным из них. Биткойн как общедоступная бездоверительная сеть не имел бы практически никакой ценности, если бы эти же свойства не были необходимы для обеспечения фиксированного предложения. Но точно так же Биткойн как система не был бы бездоверителен и общедоступен, если бы собственные расчётные единицы сети не имели фиксированного предложения. Вся функция его стоимости вращается вокруг обеспечения фиксированного предложения; это то, что приводит в соответствие все прочие экономические стимулы и позволяет сети слаженно функционировать. Фиксированное предложение — это то, что представляет ценность для всего мира. И в этом смысле это не просто то, что «выравнивает» стимулы для всех участников. Это создаёт стимул. Это причина, по которой Биткойн существует.

То, как Биткойн обеспечивает фиксированное предложение, — это инновация и на фундаментальном уровне важнейший технический вопрос, который необходимо понять. На самом деле это необходимое условие для построения подлинной перспективы «снизу вверх», не полагаясь на чьи бы то ни было слова, и об этом мы, в частности, говорили в этой статье. Однако понять сначала релевантность этой задачи более последовательно важно, потому что это даёт информацию о том, как это возможно. Это может показаться закольцованным утверждением, но нет, это не так. Любому человеку на индивидуальном уровне нужно сперва понять, почему валюта с фиксированным предложением представляет ценность для мира, прежде чем переходить к пониманию стимулов сети и механизмов, обеспечивающих её фиксированное предложение.

Взять, например, утверждение о том, что Биткойн — это решение проблемы инфляции. Почему миру нужно решение проблемы инфляции? Является ли это проблемой, которую необходимо устранить в первую очередь? Может ли валюта с фиксированным предложением быть решением этой проблемы? Рост цен на всё в долларовом выражении является функцией того, что создаётся больше и больше денег. Большинство людей признают, что это проблема. Люди ищут различные решения этой проблемы, кто-то ищет хеджирования в традиционном смысле слова, но в основном все понимают, что покупательная способность долларов на их банковском счёте со временем будет снижаться, и действуют соответственно, пытаясь нивелировать последствия этого. Это проблема и каждый ищет свой оптимальный способ адаптироваться к её симптомам, что очень отличается от реального решения проблемы. Это различие между биткойном как средством хеджа против инфляции и как постоянного решения, когда инфляция как проблема перестаёт существовать.

Биткойн навсегда устраняет возможность создания новых расчётных единиц. Если первопричиной проблемы инфляции является произвольное увеличение денежной массы, то предотвращение этого по определению является ответом или решением проблемы. Существующие формы денег можно легко «напечатать», и миру нужна такая форма денег, в которой это невозможно. Это потребность, а не желание. Но потребность в чём-то не делает это таковым. Хотя средства хеджирования предназначены для защиты от риска будущей неопределённости, сам риск не может быть косвенно познан через них. Восприятие риска в биткойне и то, почему многие считают его хеджем против долларовой инфляции, связано с неопределённостью. В какой степени возможно узнать, действительно ли предложение биткойна фиксировано? В какой степени это является фактором риска или неопределённости?

Заведомые скептики и даже те, кто действительно хотел бы знать ответ, обычно допускают несколько классов ошибок: считают, что определить, обладает ли Биткойн свойством фиксированного предложения, невозможно, признают, что в принципе это возможно, но для них неизвестно, либо вовсе не считают правильным задаваться этим вопросом. В каждом случае это оставляет Биткойн в сознании большинства тех, кто хоть как-то его осознаёт, в лучшем случае как возможность, подверженную случайности. Однако он вполне познаваем, с определённой площадью поверхности и эмпирическими данными. Их возможно различить. Первый шаг — это признать, что фиксированное предложение в 21 миллион единиц является основополагающим; следующий шаг — формирование некоторой концепции или фреймворка в отношении того, как это обеспечивается. Без этого якоря, без этого ориентира было бы невозможно определить в море шума, где верх, где низ, север или юг. Никто не смог бы разумно оценить, имеет ли Биткойн фундаментальную ценность или как что бы то ни было, значительное или нет, повлияет на Биткойн. Или косвенно, является ли Биткойн риском, хеджированием или решением проблемы инфляции.

Крах каких-то контрагентов, ФРС печатает деньги, ФРС сокращает предложение денег, инфляция, «цена» биткойна идёт вверх или вниз, сенатор из Бостона за или против Биткойна и т.д. и т.п. Как кто-то может разумно определить, что имеет значение, а что нет, в отсутствие определённой точки отсчета для проверки всех допущений и с учётом меняющейся информации? Без такой точки отсчёта он как путник, заблудившегося в лесу без компаса, и нет солнца, ни северной звезды, по которым он мог бы хотя бы приблизительно сориентироваться — полная дезориентация и безнадёжность. Есть очень маленький шанс, что вам повезёт, но это не выигрышная стратегия.

Поиск ответов не является очевидным или лёгким; он требует усилий и намерения. Но обладая таким базовым знанием, каждый человек становится вооружён, чтобы выжить в любую погоду, оценить любое информационное изменение, рассмотреть любое событие и решить, как на него реагировать. Это даёт каждому человеку возможность контролировать собственную судьбу таким образом, какой иначе был бы невозможен или непрактичен.

Это также невозможно обойти стороной. Подлинное принятие Биткойна, в противовес мнимому, происходит с распространением знания, а не с принятием отдельными людьми реактивных и неосведомлённых спекулятивных решений. Биткойн не может быть «активом-убежищем», как этот термин часто используется широким сообществом финансовых инвесторов, если мир в целом его не понимает. По той же причине он не может быть надёжным хеджем. Ставкой — да, но не хеджированием риска. Биткойн по своей сути не является средством компенсации долларовой инфляции или зарабатывания большего количества долларов, даже если кто-то именно так его и использует.

Биткойн — это валюта с фиксированным предложением, которая может использоваться в каждодневной торговле непосредственно и в масштабах мира. Он конкурирует с долларом. И если Биткойн будет надёжно обеспечивать фиксированное предложение, то станет решением проблемы доллара и заменит его. Если не сможет этого обеспечить, то не станет таким решением и не будет иметь фундаментальной ценности. Исход бинарный, и способность Биткойна обеспечить собственное фиксированное предложение никак не зависит от доллара. Что несомненно, так это то, что ФРС и впредь будет создавать триллионы и триллионы долларов, и это проблема. Чьё-то незнание или непонимание не делает Биткойн неопределённым.

Риск существует в спектре. В некоторой степени неопределённость неизбежна. В финансовых кругах есть понятие безрисковой ставки. Но в финансовом смысле ничто не может быть совершенно безрисковым — ни государственные облигации и уж точно не доллар. И то, что Биткойн является познаваемым уравнением, полностью согласуется с принятием того, что не существует совершенно безрисковых активов или инструментов. Это не означает, что все придут к тому же выводу или что степень понимания не различается. Базовый уровень понимания обычно формируется из сочетания начального знания и реального жизненного опыта, но укрепиться оно может только в результате собственного прямого взаимодействия с Биткойном, после того как вы сами пронаблюдали и испытали то, как он работает, — без сбоев в хаотично меняющихся обстоятельствах внешнего мира, — что действительно возможно только со временем.

Работа Биткойна — это обеспечение фиксированного предложения на бездоверительной основе, обработка транзакций, доступных для каждого, и, обязательно, без централизованной координации. Каждый, кто это понимает, принимает биткойн в качестве стандарта ценности. Он становится наименее неопределённым товаром на рынке. В мире, где, казалось бы, нет практически ничего предопределённого, есть смерть, налоги и 21 миллион биткойнов.

Но нет никакой «волшебной пилюли» или определённой конечной точки для понимания Биткойна; это и делает его трудным для понимания. Понимание Биткойна отделено от какого-либо одного мирового события или последовательности таковых. Это требует довольно большого объёма работы. Но ошибкой будет не начинать путешествие из-за страха не найти конечную точку. С позиции знания Биткойн — это не хедж, но решение проблемы инфляции. Но без этого понимания Биткойн в действительности не может быть ни тем ни другим.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

{kind=link}

Честно говоря с учетом такой волатильности, навряд ли можно рассматривать Биткойн как страховку от инфляции… Скорее как вариант на черный день если все традиционное вдруг стремительно обесценится)