Повторяйте за мной: «Я не стану ликвидностью для выхода». Быть чьей-то выходной ликвидностью значит оказаться в числе тех неудачников, кто покупает или держит, когда умные или информированные люди продают. В контексте этого эссе я отношу термин «ликвидность для выхода» к несчастному плебсу, по-прежнему остающемуся на стороне проигравших в экономическом соглашении о статусе американского доллара как мировой резервной валюты.

Споры о том, возможно ли заменить доллар в качестве мировой резервной валюты, ведутся жаркие. С одной стороны, часть влиятельных элит Pax Americana крайне скептически относятся к тому, что какая-то другая страна способна взять на себя ответственность держать на своих плечах мировую экономику (America, Fuck Yeah!). С другой, появляется всё больше признаков того, что в некоторых торговых коридорах дедолларизация происходит, причём идёт уже какое-то время.

- Сделки по сжиженному природному газу между Францией и Китаем заключаются в юанях.

- Бразилия и Китай будут торговать друг с другом без долларов.

- БРИКС рассматривает возможность создания новой валюты.

Даже французы устали быть американскими пажами. Президент Франции Макрон заявил недавно, что его стране необходимо снизить «экстерриториальность доллара США».

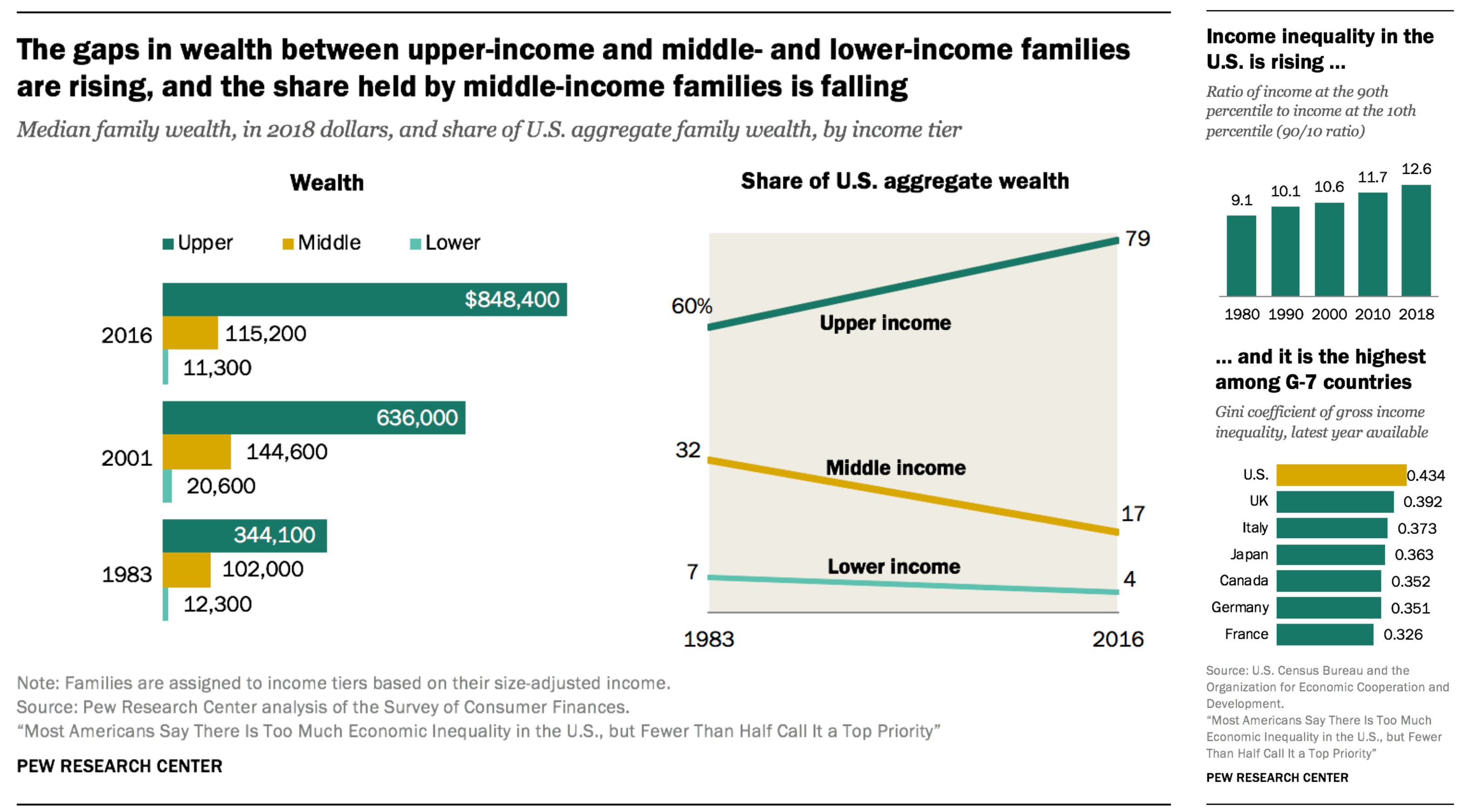

Статус резервной валюты имеет свои преимущества, но предполагает и определённые издержки для выпускающей её страны. Основная выгода очевидна: страна получает возможность печатать валюту по своему усмотрению для оплаты реальных товаров. Однако эта выгода не распределяется поровну между гражданами империи. Хотя Америка сохраняет статус самой богатой страны в мире, неравенство распределения богатства в ней одно из самых высоких в развитом мире и ситуация ухудшается. Издержки статуса резервной валюты для страны остро ощущаются большинством её населения, практически не владеющим финансовыми активами. Ниже приведены несколько тревожных графиков с Pew Research.

Но, хотя даже некоторые бывшие кальмары-вампиры начинают признавать, что статус эмитента мировой резервной валюты в целом ослабляет страну, самым распространённым ответом на их опасения остаётся: «Ну а кто или что может заменить доллар?» Многие могут ошибочно полагать, что Китай очень заинтересован продвигать юань как замену доллару, учитывая, что это вторая крупнейшая экономика мира. Но те, кто скептически относится к тому, что кто-то, кроме США, может справиться с этой задачей, выложат в ответ несколько суровых истин о китайской экономике, включая и тот факт, что счёт операций с капиталом страны закрыт, а также что подавляющее большинство торговых операций в мире по-прежнему оценивается в долларах — без каких-либо признаков замедления. «Что вы можете купить на юань?» — спросят эти скептики.

Эта дискуссия поднимает несколько весьма актуальных вопросов, заслуживающих лучшего изучения, в том числе:

- Происходит ли в действительности дедолларизация и в какой мере?

- Является ли статус доллара как мировой резервной валюты положительным фактором для большинства американцев в этот конкретный период истории?

- Хочет ли в действительности Китай быть эмитентом мировой резервной валюты?

- Какая валюта (или валюты) в конечном счёте заменит доллар, учитывая, что история нас учит тому, что все империи рано или поздно заканчиваются?

Эти вопросы имеют решающее значение для прогнозирования того, как может развиваться финансовая политика во всём мире по мере естественного ослабления влияния Pax Americana. И вы, конечно, будете удивлены, но я считаю криптовалюты ключевой частью этого разговора, хотя об этом чуть позже.

Формирование представления о том, происходит ли в реальности дедолларизация, чрезвычайно важно, поскольку это должно определять то, как вы сохраняете свой капитал. И особенно это важно для граждан любой из стран Запада. Даже если ваша страна выпускает собственную фиатную туалетную бумагу, вы всё равно остаётесь американским вассалом, благодаря военным и экономическим союзам вашей державы. Соответственно, ваш капитал находится под угрозой экспроприации, поскольку американские финансовые элиты борются за сохранение власти, в то время как империя разрушается у них под ногами. Вы правда хотите узнать, что будет делать бешеная собака, когда её загонят в угол? Готовы ли вы стать ликвидностью для выхода более грамотных игроков?

Кто-то, читая это, может подумать и что-то вроде «Ну так я есть часть финансовой элиты, так что ко мне это не относится. На самом деле такого рода соглашение может быть мне даже выгодно!» Возможно, в краткосрочной перспективе так оно и будет, но спросите себя: хотелось бы вам быть дворянином при дворе Людовика XVI накануне Французской революции? Указывает ли ситуация между полярностями политической власти в Америке на сплочённость, или под поверхностью таится закипающий гнев, готовый взорваться, как только к нему поднесут подходящую спичку? Ваша ухоженная голова иногда может казаться очень тяжёлой на ваших плечах, но не беспокойтесь — я уверен, что какой-нибудь праведник или горделивый мальчик-воин с радостью снимет её с плеч долой.

Но прежде чем перейти к эндшпилю, нам нужно понять довольно простую экономику, лежащую в основе нынешних споров вокруг дедолларизации. Многие не понимают, как работают потоки капитала и торговли, и потому приходят к неправильным выводам. Так что я прошу немного меня потерпеть, поскольку я собираюсь начать с фундаментальных экономических принципов, на которых основываю свои допущения на этот счёт. Те же, чей иссушенный тиктоком мозг не способен удержать концентрацию в течение 30 минут, могут открыть новую вкладку, погуглить “ChatGPT-4” и попросить своего будущего ИИ-повелителя сгенерировать краткое содержание этого эссе.

Свет мой зеркальце, скажи

Глобальной резервной валюту считают, если в ней устанавливается большая часть цен в международной торговле. Для наглядной иллюстрации экономического влияния глобальной резервной валюты на экономику я предлагаю использовать упрощённую модель глобальной экономики с двумя участниками: США (эмитент глобальной резервной валюты + потребитель товаров) и Азия (Китай и Япония, производящие товары).

Европа (в частности, Великобритания) не участвует в этом разговоре, разрушив себя в двух мировых войнах с 1914 по 1945 год. Америка же собрала эти осколки и быстро стала самой богатой страной мира. Она открыла свои рынки и позволила странам, не входящим в сферу влияния Советского Союза, продавать на них свои товары.

Китай и Японию (собирательная Азия) объединим, так как обе эти страны проводят одинаковую меркантилистскую экономическую политику для достижения роста. Азия оказывала финансовое давление на вкладчиков, чтобы тяжёлая промышленность могла получить дешёвый капитал для создания производственных мощностей. Затем Азия занизила курс своих валют по отношению к доллару и подавляла уровень заработной платы, чтобы товары были чрезвычайно дешёвыми для американцев, покупающих их за доллары. В Азии такую стратегию было проще реализовать, потому что… Ну скажем так, если бы вы подумывали создать профсоюз рабочих в Китае или Японии, то я бы не советовал использовать подход «сперва ввязаться в драку, а там будет видно». После Второй мировой войны такая политика сделала Азию настолько богатой, что та стала крупнейшей экономикой в мире.

В нашей упрощённой модели США покупают товары из Азии в долларах. Азия на эти доллары закупает у остального мира энергию и сырьё для производства новых товаров, которые затем продаёт США. В результате у Азии образуется много заработанных на продаже товаров долларов, с которыми она может сделать две вещи:

- Вариант 1: покупать деноминированные в долларах активы.

- Вариант 2: продавать доллары в обмен на местную валюту и часть вырученных средств направлять работникам в форме повышения заработной платы.

Вариант 1 сохраняет азиатские валюты недооценёнными с точки зрения покупательной способности и позволяет Азии и дальше производить и продавать дешёвые товары. Вариант 2 желателен для азиатских работников, которые смогут больше потреблять, получая более высокую зарплату и/или сравнительно дешевле покупая импортные товары. Но вариант 2 невыгоден крупным промышленникам Азии, потому что, если цены на их товары будут приближаться к американским (за счёт роста стоимости рабочей силы и повышения обменного курса), то они будут продавать меньше товаров.

Глобальная экономика после Второй мировой войны не приняла бы своей нынешней формы (то есть с дефицитом торгового баланса и капитала в Америке по сравнению с Азией), если бы не было верно следующее:

- Америка имеет открытый счёт операций с капиталом. То есть любой человек, имея доллары, может покупать сколько угодно активов внутри Америки — в любом размере. Иностранцы могут покупать акции, котирующиеся на бирже США, компании, зарегистрированные в США, недвижимость и госдолг США. Если бы это было не так, Азия не имела бы нигде достаточно ликвидности для инвестирования своего долларового дохода. Если бы Азии не позволили инвестировать свои долларовые доходы в США, то валюты стран Азии укреплялись бы, а зарплаты выросли. Это просто математика.

- В Америке практически отсутствуют пошлины на импортируемые товары. Ни одна страна в мире не практикует полностью свободную торговлю, но Америка всегда ставила своей приоритетной задачей приблизиться к этому состоянию, насколько возможно. Без почти полного отсутствия ввозных пошлин на товары в США Азия не смогла бы продавать американцам свои товары дешевле, чем американские компании могли бы производить внутри страны.

С ростом торговли после Второй мировой войны Азии было нужно всё больше долларов, независимо от того, требовала ли большей денежной массы собственная американская экономика. Чем больше товаров Азия продаёт, тем больше товаров она должна покупать (в долларах США). Если Америка не желает предоставлять миру больше долларов через свою банковскую систему (например, через кредиты банков частного сектора), то стоимость доллара резко вырастет ко всем остальным валютам, поскольку это подразумевает дефицит долларов для обслуживания возросших объёмов мировой торговли. А для тех, кто и без того испытывает постоянную нехватку долларов из-за своих долларовых заимствований, резкое повышение курса доллара как поцелуй смерти.

Это очень большая повторяющаяся проблема в американской политике. Быть эмитентом мировой резервной валюты означает, что Федеральная резервная система (ФРС) и Минфин должны печатать или предоставлять доллары любым возможным способом, когда этого требует мировая экономика. Однако увеличение количества долларов в мире может спровоцировать сильную инфляцию, что больно ударит по избирателям внутри страны.

В чьих интересах обычно действуют избираемые внутри страны политики — иностранцев, которым нужно изобилие дешёвых долларов, или местных обывателей, мечтающих о сильном долларе, нивелирующем ужасные последствия инфляции? Как бы ни переживали американские политики за среднего американца, но здоровье экономики всего мира — ну и отчасти желание Америки оставаться эмитентом мировой резервной валюты — как правило, берёт верх. Поэтому, когда на то есть запрос, доллары почти всегда предоставляются. А если нет, то случается глобальный финансовый кризис.

В качестве пары недавних примеров можно привести кризис мексиканского песо 1994 и азиатский финансовый кризис 1998 года. В обоих случаях американские банки с большим объёмом вкладов — многие от иностранцев с большим количеством долларовых доходов — кредитовали другие государства, желая увеличить доходность за счёт максимального использования безумного количества капитала, поступающего к ним в виде вкладов. Огромный объём долларовых депозитов, которые было нужно заставить как-то работать, стал в результате причиной неэффективного инвестирования за рубежом. Но музыка играла, поэтому всем пришлось встать и сделать несколько шагов.

В обоих случаях ФРС начала повышать краткосрочные ставки, потому что экономика США нуждалась в ужесточении денежно-кредитных условий внутри страны. Рост ставок побудил банки замедлить кредитование за рубежом. Многие из этих кредитов были сомнительного качества, и без постоянного притока дешёвых долларов из банков иностранные заёмщики оказались не в состоянии обслуживать свой долг. Торговля пошла на спад, так как зависевшие от этого долларового финансирования компании в Мексике и Азии, соответственно, начали разоряться. Банкам пришлось признать свои безнадёжные кредиты, что поставило под угрозу уже их собственную платёжеспособность.

Теперь ФРС и Минфин США стоят перед трудным решением. Внутренняя экономика нуждается в более жёсткой денежной политике, но если поставить на первое место благополучие простых граждан, то и американские банки также окажутся в опасности из-за своих международных кредитных портфелей. Думаю, все вы уже знаете, что бывает, когда политики встают перед выбором «поддержать народ или поддержать банки», так что легко догадаетесь, что произошло дальше: ФРС и Минфин в конечном счёте уступили и снизили ставки, чтобы спасти банковский сектор США. Конечно, какие-то выборные чиновники параллельно кричали о том, как это несправедливо по отношению к их избирателям — спасать банки, выдававшие плохие кредиты иностранцам, однако американская экономическая модель требовала такой политической реакции.

Американские банки всегда будут иметь депозитную базу, превышающую возможности кредитования внутри страны, поскольку иностранные вкладчики наполняют их наличными, заработанными на продаже товаров за доллары. Банки всегда будут кредитовать слишком агрессивно и жертвовать завтрашним днём в пользу увеличения краткосрочной прибыли. ФРС и Минфин так и будут вечно спасать банки: они должны это делать, чтобы предотвратить финансовый кризис, который сделает доллар более дорогим и снизит его предложение в мире. Когда банки массово сокращают долларовое кредитование для восстановления своих балансов, это приводит к росту цены на доллары и сокращает их предложение в мире.

Итак, мы только что рассмотрели влияние роли доллара как мировой резервной валюты на американскую банковскую систему. Но что насчёт американских финансовых активов? Азия ведь не просто размещает доллары в банках США. Они также покупают акции, облигации, недвижимость.

10% самых богатых американцев владеют 90% всех акций. Статус доллара как мировой резервной валюты приносит им существенную выгоду. ФРС никогда не допустит краха банковской системы, а это значит, что она всегда будет печатать деньги, чтобы заполнить любые дыры — больше, чем гонорар адвокатов Бэнкман-Фрида. Эти напечатанные деньги вызывают рост цен на финансовые активы. Богатые капиталисты тоже получают от этого выгоду, так как иностранцы обеспечивают постоянное давление на рынки акций, облигаций и недвижимости.

Ну хорошо, 10% получают выгоду, но как насчёт остальных 90% американцев? Коммерческие американские компании должны делать всё возможное для максимизации доходов и минимизации расходов. Для компаний, производящих реальные товары (в отличие от программного обеспечения), трудовые ресурсы являются одной из самых больших статей расходов. Сэр Илон недавно уволил 75% сотрудников Twitter, а ПО компании продолжило работать. И представьте, что было бы, если бы, скажем, General Motors уволила такой процент сотрудников. Сколько автомобилей после этого сошло бы с их конвейера?

Но важно помнить, что это Америка, поэтому производители должны найти способ сохранить маржу. И разве не было бы здорово, если бы американские компании могли перенести свои заводы за пределы страны, чтобы воспользоваться дешёвой рабочей силой из Азии, которая намеренно занижает курс своих валют и подавляет заработную плату и политический вес своих рабочих? И не здорово ли было бы, если бы эти компании могли производить всю свою продукцию дешевле за границей, а потом продавать её в Америке по более низкой цене без ввозных пошлин? Сюрприз, сюрприз: именно это и произошло. Прибыль корпораций росла, а членство в профсоюзах сокращалось параллельно с разрушением американской производственной базы.

График с иллюстрацией теории глобализации

Как видно из диаграммы, финансовые активы, такие как акции и недвижимость, получили значительный импульс от глобализации. Чем больше мир торгует, тем больше долларов ему нужно направлять в США. Американские работники, однако, не получили соразмерных преимуществ, о чём свидетельствует единственная снижающаяся фиолетовая кривая, отражающая долю добавленной стоимости в обрабатывающей промышленности в % от ВВП США. То есть в принципе для американца перспективнее изучать финансовый инжиниринг, чем то, как организовать реальное производство товаров.

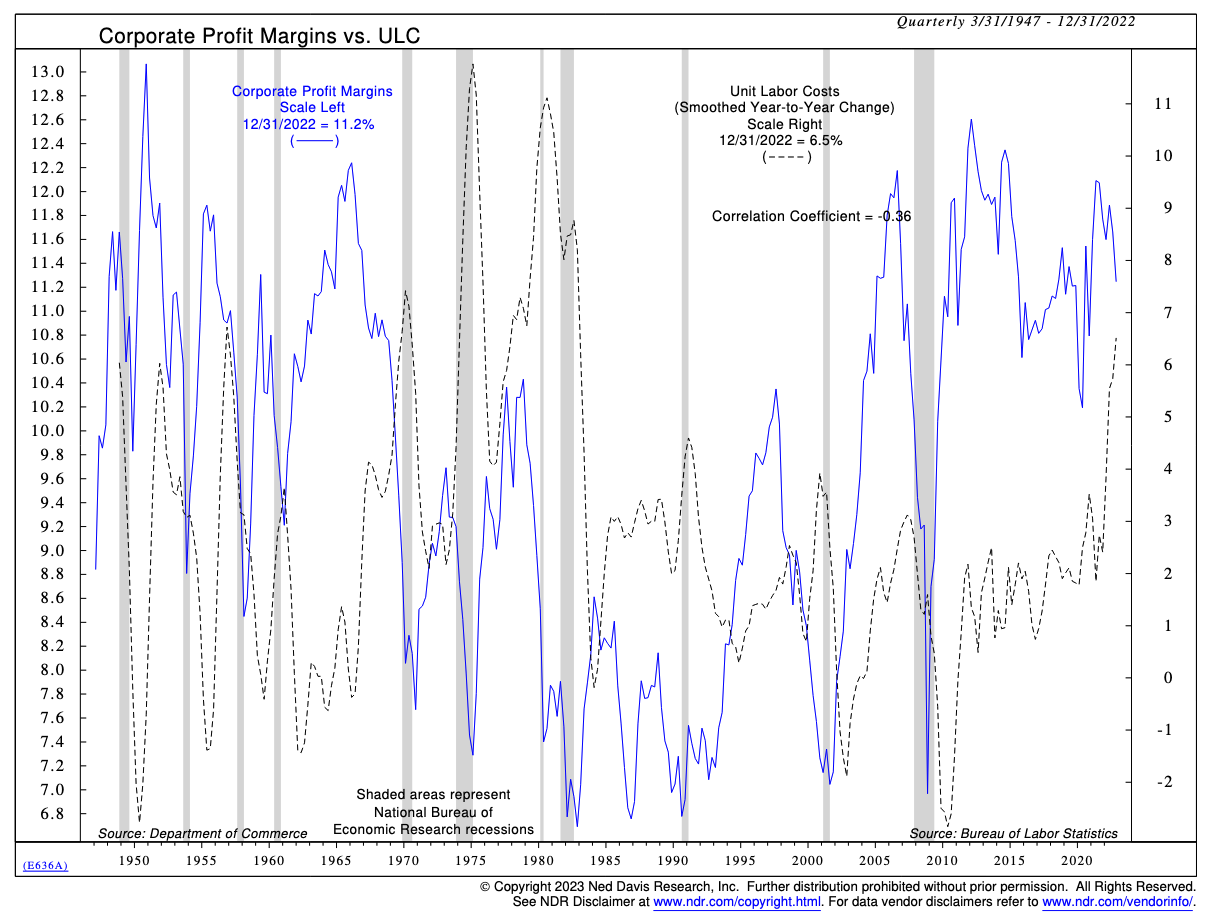

Этот исторический график от NDR ясно показывает, что чистая прибыль американских компаний находится на самом высоком уровне с 1950-х гг. Но разница в том, что в 1950-х США были буквально мировым центром реального производства (все остальные страны сильно пострадали от последствий Второй мировой войны). В наши дни эту функцию выполняет Китай, а американские компании по-прежнему получают прибыль, аналогичную той, что была в период расцвета производственной мощи США.

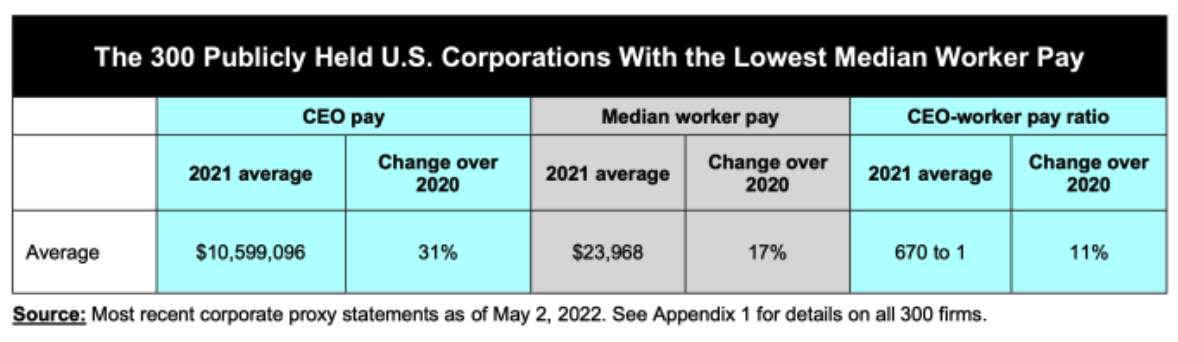

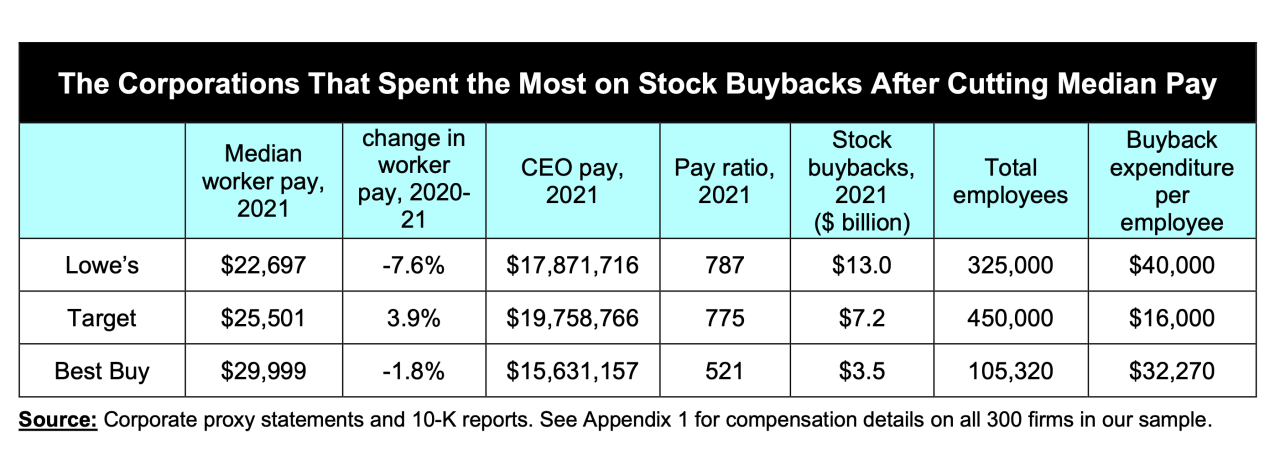

Руководители корпораций вознаграждают себя щедрыми пакетами опционов на акции. Эти управляющие вознаграждают и акционеров (в число которых входят и сами) выкупом акций и дивидендами, одновременно с тем сокращая капитальные вложения. В результате CEO компаний зарабатывают в среднем в 670 раз больше среднего работника. Таблички ниже могут расширить ваше представление о перекосах в оплате труда в американских компаниях.

Хорошие рабочие места на производстве исчезли, но эй! — зато теперь вы можете водить Uber, так что нет худа без добра, верно ведь?! Я здесь намеренно изъясняюсь довольно поверхностно, но суть вы поняли.

Эта тенденция гарантированно будет продолжаться — и, по-видимому, ухудшаться — до тех пор, пока Америка будет стремиться к сохранению своей роли эмитента мировой резервной валюты. Чтобы сберечь своё место на валютном троне, Америка всегда должна заботиться о капитале больше, чем о рабочих. Она должна позволять Азии инвестировать заработанные доллары в финансовые активы. Капитал, вложенный в фондовый рынок, требует отдачи. И капитал будет требовать от руководителей дальше увеличивать прибыль за счёт снижения затрат. Сокращение затрат требует замены дорогой отечественной рабочей силы дешёвой иностранной. Если же Америка не будет ставить во главу угла капитал, как здесь описано, то у Азии не будет стимула продавать товары в долларах (поскольку она не сможет ничего на них купить или выгодно инвестировать эти доллары).

Если Америка развернётся к меркантилистской политике, направленной на развитие собственного производства, то торговля между Америкой и Азией должна будет вестись в нейтральной резервной валюте. Под нейтральной валютой я подразумеваю такую, которая не выпускается только одной страной. Золото — хороший пример нейтральной резервной валюты.

Нынешняя схема глобальной торговли выгодна финансовым элитам, правящим Америкой, но она также принесла много пользы Азии, восстанавливающейся после разрушительного глобального конфликта. Что подводит нас к следующему вопросу: а есть ли у Азии причины желать изменения этих отношений?

Азия

В некоторых отношениях Китай и Япония имеют очень похожие культуры и экономики. Они коллективистские, т.е. благополучие общества в них считается более важным, чем благополучие отдельного человека. Заявленной целью и председателя Мао, и Либерально-демократической партии (ЛДП), руководившей Японией после Второй мировой войны, было восстановление своих стран. Послание плебсу в обеих странах было, по сути, таким: «вы рвёте свою задницу, и вместе мы сможем привести страну к богатству и благополучию». Это сильное упрощение, но в итоге эти две страны менее чем за столетие стали второй и третьей крупнейшими мировыми экономиками.

Эти страны разбогатели, и средний уровень жизни условного Чжоу или Ватанабе теперь гораздо выше, чем был до Второй мировой войны. Конечно, рабочие в целом не получили всех преимуществ от роста общей производительности, но, опять же, процветание отдельного человека за счёт группы никогда и не было здесь целью.

Итак, глядя на то, как многого она достигла с нынешней экономической схемой, а также на сегодняшнее шаткое положение США, для Азии естественно задаться вопросом: «Является ли роль эмитента резервной валюты тем, к чему нам стоит стремиться?»

Хочет ли Азия иметь свободную торговлю?

Нет. Азия хочет повысить уровень жизни собственных жителей, продавая вещи богатым американцам. Она не хочет, чтобы деньги из региона утекали на закупку импортных товаров. Причина роста благосостояния Азии заключается в том, что она ограничила иностранцев в продаже вещей по привлекательным для местных жителей ценам. На бумаге Азия член Всемирной торговой организации и привержена принципам свободной торговли. На практике же существует целый ряд способов, которыми Азия ограничивает возможности иностранных товаров конкурировать на равных условиях внутри страны. Америка рада закрывать на это глаза, потому что финансовая элита, контролирующая страну, — это та самая когорта, которая владеет компаниями, получающими выгоду от дешёвых товаров и рабочей силы из-за рубежа.

Продаётся ли Азия?

Счёт операций с капиталом Китая закрыт. Иностранцам разрешено инвестировать лишь в очень ограниченный круг китайских активов. Существуют квоты на уровень иностранной собственности на рынке акций и облигаций. Мажоритарное иностранное владение для большинства компаний не допускается. Имей вы хоть кучу CNH (офшорная версия юаня), вы всё равно не смогли бы купить на них ничего в масштабах, сравнимых с американскими.

Японский счёт операций с капиталом открыт, или, по крайней мере, так они утверждают. Япония очень вежливо препятствует иностранному владению. Компании делают больший акцент на социальной стабильности — т.е. на предоставлении рабочих мест большему числу людей, чем им нужно, — чем на прибыли. Существует также высокая степень перекрёстного владения компаниями (когда каждая из двух компаний является акционером другой), что ограничивает возможности миноритарных инвесторов влиять на корпоративное управление. В результате доходность японских акций в среднем намного ниже, чем американских.

Я бывал в Японии не раз — люблю кататься там на лыжах. Один иностранный владелец недвижимости там рассказал мне, как во время COVID, когда иностранцы отсутствовали из-за ограничений на въезд, один из городов принял политику, снижающую разрешённую плотность застройки на неосвоенных землях. И настолько низкое ограничение плотности практически исключало возможность строительства отеля или большого многоквартирного дома. В первую очередь это коснулось иностранцев, покупавших землю в надежде построить на ней отели и элитные кондоминиумы. Местные будут совершенно счастливы, если никакие новые приезжие не будут портить их буколические лыжные поля. А для внутренних японских туристов гостиничных мест более чем достаточно. Капитал хочет войти, но общество говорит «нет».

Бабл-гам

США, Китай и Япония все имеют огромную задолженность. Если посчитать дисконтированную стоимость будущих обязательных выплат (социальное обеспечение и Medicare в США), то у всех трёх стран отношение долга к ВВП превышает 200%. Разница между США и Азией в том, что большая часть долга США принадлежит иностранным инвесторам, в то время как Азия в основном должна сама себе. Это не влияет на вероятность возврата долга, но влияет на скорость наступления срока расчёта.

| Долг США / ВВП | |

| Расходы на выплату пособий в 2022 г. (трлн) | $4,135 |

| Доходность по 30-летним трежерис | 3,63% |

| Дисконтированная стоимость пособий за 30 лет (трлн) | $42,612 |

| Долг на 2022 г. (трлн) | $24,257 |

| Общий скорректированный долг (трлн) | $66,869 |

| ВВП на 2022 г. (трлн) | $25,06 |

| Скорректированный долг / ВВП | 266,82% |

Когда долг необходимо погасить быстро, наступает финансовый кризис. Если долг в основном сосредоточен на суверенном уровне, то такое ускоренное погашение долга приводит к прямому дефолту и смене режима. В истории Аргентины можно найти примеры того, как это обычно происходит в политическом плане.

Китай и Япония знают, что их долговая нагрузка чрезмерна. Однако, поскольку капитал в этих странах не может свободно приходить и уходить, власти имеют большую свободу действий в определении того, кто несёт убытки и как быстро эти убытки реализуются. В 1989 Япония пережила тяжёлое схлопывание пузыря на рынке недвижимости и фондовом рынке. Политическим ответом на это стало финансовое давление на вкладчиков через количественное смягчение и контроль кривой доходности, что остаётся основой политики Японии до сих пор. Банковская система и корпоративный сектор страны за последние 30 лет сократили объём заёмных средств. За этот период рост практически отсутствовал, но не было и социальных потрясений, потому что расходы на спасение амортизируются в течение более длительного периода времени.

Пузырь на рынке недвижимости Китая как бы лопнул. Реальный рост экономики Китая, скорее всего, составит от 0 до 2 %, вместо разрекламированных 6-8%. Коммунистическая партия сейчас проходит болезненный политический процесс определения того, кто понесёт убытки из-за гигантского объёма неэффективных инвестиций и связанного с ними долга. Но в Китае не произойдёт настолько серьёзного финансового кризиса, чтобы поколебать веру народа в партию и побудить его добиваться свержения Си Цзиньпина. Это потому что Китай поступит так же, как Япония, подвергнув население десятилетиям низкого или нулевого роста и финансовых репрессий. Они могут это сделать, потому что доля иностранного капитала в их долге невелика, плюс капитал не может свободно приходить и уходить из страны.

Даже 30 лет спустя Япония всё ещё глубоко в долгах. Китай пытался обуздать свой рынок недвижимости, но финансовый стресс, вызванный этой политикой, оказался слишком сильным, что вынудило их вернуться к первоначальному плану — «расширяться и притворяться». Учитывая текущее состояние обеих стран, Азия не станет открывать счета операций с капиталом и позволять свободный приток и отток иностранных «горячих денег», потому что это только ещё больше дестабилизирует финансовые системы Китая и Японии. Обратите внимание: пойманный в ловушку (внутри страны) азиатский капитал выполняет функцию выходной ликвидности, расплачиваясь за чрезмерную закредитованность (поскольку подвергается финансовой репрессии и практически не растёт).

Примечание насчёт финансовой репрессии: я определяю финансовую репрессию как неспособность получить от сбережений в государственных облигациях доходность, соответствующую или превышающую темпы роста номинального ВВП. Например, если ставка по гособлигациям составляет 3%, а экономика растёт на 5%, то владельцы облигаций испытывают финансовую репрессию в размере 2%. Граждане теряют доход, который получает правительство. И эти доходы используются для раздувания государственного долга.

Чеклист

Я готов с уверенностью утверждать, что у Азии нет стремления быть эмитентом мировой резервной валюты. Она не желает примеривать на себя необходимые для этого базовые свойства:

- Азия не хочет позволять иностранцам владеть любыми активами, какими они пожелают, в любом объёме.

- Азия не хочет в значительной мере лишать привилегий трудовой ресурс и привилегировать капитал.

- Азия хочет сокращать долговую нагрузку в собственном временном масштабе, а значит, иностранцам не может быть позволено владеть большим объёмом госдолга или иных финансовых активов, как в США, кроме того, она не может позволить иностранному капиталу приходить и уходить так быстро, как ему заблагорассудится.

Однако нежелание Азии проводить политику, необходимую для эмитента мировой резервной валюты, вовсе не означает, что Азия хочет продолжать торговать в долларах и накапливать доллары их.

Смена режима

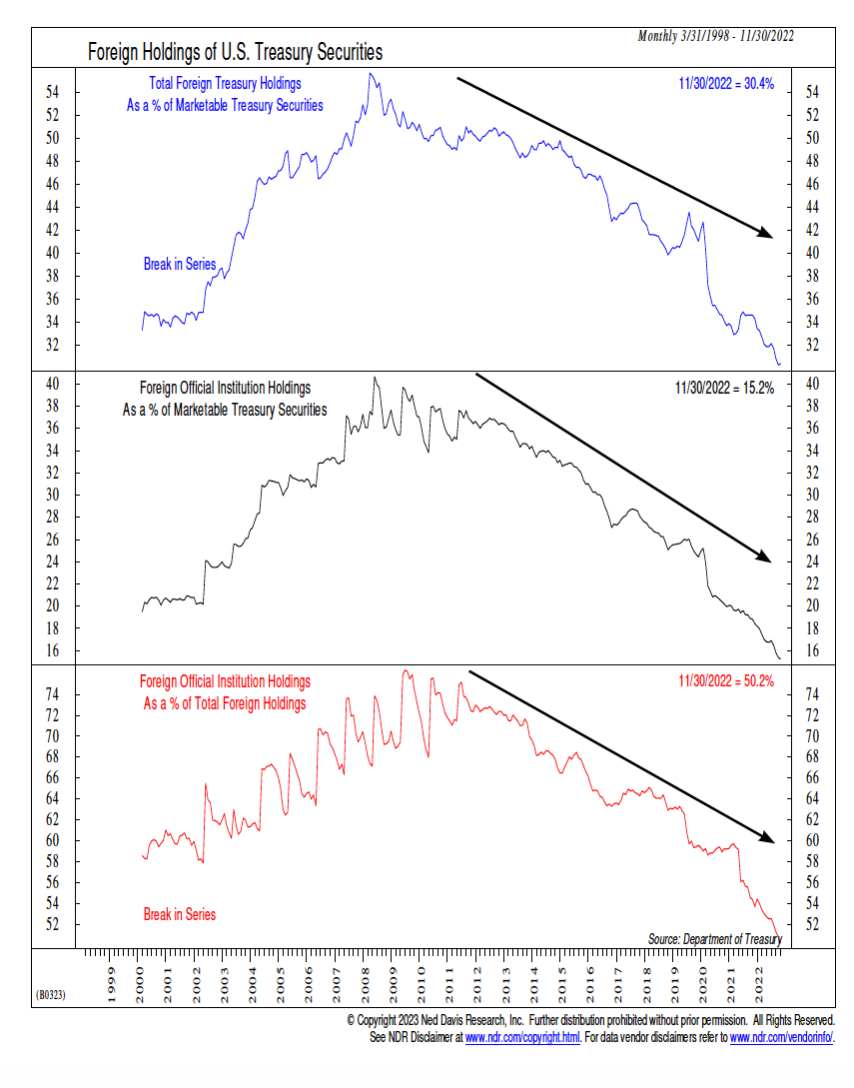

Дедолларизация часто упоминается в текущих разговорах о будущем экономическом устройстве мира. Однако сама по себе концепция дедолларизации не нова. Чтобы проиллюстрировать свою позицию, я заготовил пару графиков от Джо Калиша, главного глобального макростратега Ned Davis Research.

Вспомните мою упрощённую модель глобальной экономики: Азия зарабатывает доллары, продавая товары в Америку. Эти доллары должны быть реинвестированы в активы, стоимость которых оценивается в долларах. Трежерис — облигации Минфина США, — являются крупнейшим и наиболее ликвидным активом, в который Азия может инвестировать.

2008 год стал вершиной гегемонии доллара. Точно по расписанию американский банковский сектор породил ещё один мировой финансовый кризис. В ответ, ФРС начала печатать деньги, чтобы спасти банковскую систему США, как и всегда. Держателям трежерис, понятно, не нравится постоянно находиться под финансовым давлением. Количество денег, напечатанных в последующее десятилетие, было настолько колоссальным, что держатели трежерис начали массово сбрасывать эти облигации.

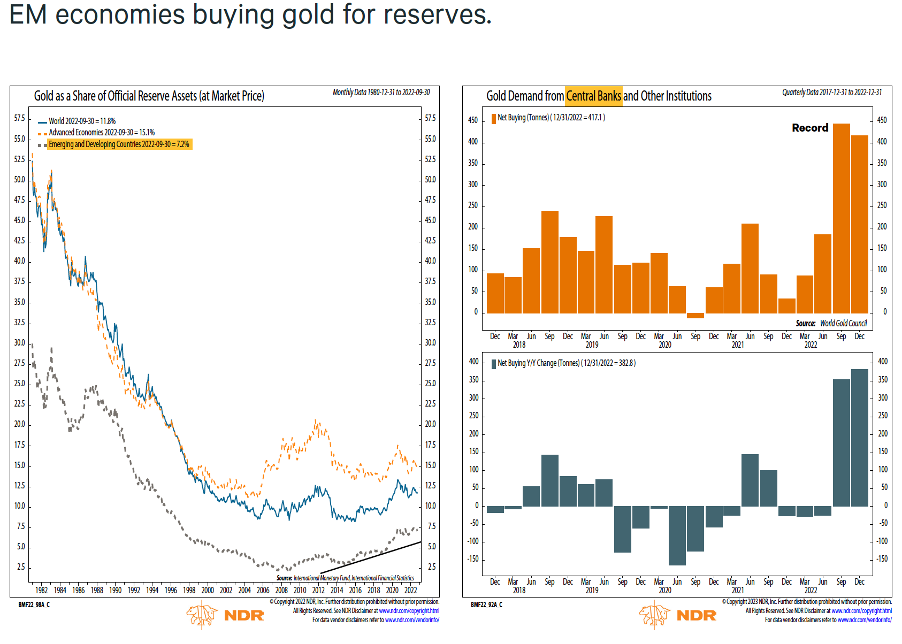

Что же страны-производители стали покупать вместо трежерис? Золото. Это очень важная идея, поскольку даёт нам большую подсказку относительно того, какой актив с наибольшей вероятностью вытеснит доллар в качестве будущей валюты для урегулирования торговых и инвестиционных потоков между странами.

Доля золота в запасах центральных банков развивающихся стран достигла минимума в 2008 году, то есть тогда же, когда доллар был на пике своего могущества. После финансового кризиса глобальный Юг решил, что с него хватит служить выходной ликвидностью для Pax Americana, и начал делать сбережения в золоте, вместо трежерис.

Вместе эти два графика ясно показывают, что дедолларизация началась ещё в 2008 году, а не в 2023. И теперь, когда я об этом думаю, лорд Сатоши тоже ведь по совпадению опубликовал свою уайтпейпер в 2008.

Понимание высокоуровневых экономических изменений за последние 15 лет позволяет понять, почему и как Китай и Япония изменили своё поведение. Когда вся ваша экономическая модель основана на продаже товаров Америке и инвестировании вырученных средств в неё же, вы теряете финансовую независимость. Нравится это им или нет, но таким образом Народный банк Китая (PBoC) и Банк Японии (BoJ) импортируют денежно-кредитную политику ФРС. Это и само по себе может выглядеть достаточно плохо, но триллионы долларов богатства Азии также зависят от благосклонности американских политиков. А, как недавно узнала на собственном опыте Россия, верховенство закона и права собственности не являются железобетонно гарантированными.

В следующей части своего анализа я сосредоточусь на Китае, потому что Япония является верным союзником США. Как пример, США недавно сказали Японии увеличить свои расходы на оборону, и те согласились. В Японии также сохраняется большое военное присутствие США (притом что народ в целом предпочёл бы, чтобы американские военные убрались к чёртовой матери). Как результат этого союза, когда ФРС и/или Минфин США делают сильные предложения по денежно-кредитной политике Японии, BoJ и Министерство финансов, как правило, их выполняют.

Китай же, с другой стороны, находится в довольно сложной позиции. Он по-прежнему зарабатывает сотни миллиардов долларов в год, экспортируя товары в США (и по всему миру). Китай также владеет американским госдолгом и другими деноминированными в долларах активами на триллионы долларов. И притом что Китаю по факту принадлежит существенная часть Америки, он по-прежнему считается стратегическим конкурентом Pax Americana. Однако Китай не может просто отказаться от доллара, потому что не хочет, чтобы кучка иностранцев с избытком юаней в перспективе дестабилизировала его финансовую систему. И он также не может просто продать свои трежерис на рынке, так как получит за них ужасную цену.

В результате Китай должен пройти через многоэтапный процесс безопасной дедолларизации — не для того, чтобы заменить доллар юанем в качестве мировой валюты, но чтобы просто снизить собственную экономическую зависимость от Штатов. Процесс мог бы выглядеть примерно так…

Первый шаг — Китай должен начать переводить расчёты с основными торговыми партнёрами на юани. Как крупнейшему потребителю саудовской нефти, Китаю имеет смысл платить за неё в юанях, то же справедливо и для всех расчётов с крупными экспортёрами энергоресурсов. Если цена энергоресурсов, поступающих в китайскую экономику, устанавливается в юанях, значит, Китай может «сберегать» меньше долларов, которые он прежде использовал для покупки энергии. И к реализации этого шага Китай уже приступил.

После этого экспортёры энергоносителей смогут тратить полученные юани на китайские промышленные товары. После почти 50 лет модернизации Китай стал мировым центром реального производства, производя практически всё, что может понадобиться стране.

При достаточно большом дисбалансе в торговле между Китаем и его торговыми партнёрами, разница может быть урегулирована в золоте. В Китае есть очень ликвидный рынок физического золота, расположенный в Шанхае. Если вы не хотите держать юани, то можете приобрести фьючерсные контракты на золото с физической поставкой. Это очень важно, потому что Китай позволяет рынку золота впитывать любые торговые дисбалансы. В отсутствие такой связи с рынком золота Китаю пришлось бы разрешить более широкое владение акциями и облигациями, деноминированными в юанях. Выше я объяснял, почему Китай не хочет разрешать иностранным инвесторам в больших объёмах владеть китайскими финансовыми активами.

Чтобы дополнительно стимулировать крупнейших торговых партнёров выставлять счета в юанях при торговле с Китаем или китайским компаниями, PBoC начнёт активно внедрять e-CNY, цифровую валюту центрального банка (CDBC), которую тестирует с 2020 года. Этот электронный юань позволит осуществлять мгновенные, бесплатные и безрисковые платежи по всему глобальному Югу, что будет вытеснять доллар в качестве «твёрдой» валюты в таких местах, как Африка. Зачем плясать вокруг бесцеремонной банковской системы бывших колониальных угнетателей и рабовладельцев, если можно использовать валюту, спонсируемую государством, которое просто хочет торговать и не вмешивается в вашу политику?

Цель e-CNY — заменить доллар в торговле с крупнейшими из нейтральных партнёрами Китая. Китаю не нужно — и он не хочет — убеждать отказаться от использования доллара принципиальных союзников США. Китай по-прежнему будет торговать в долларах, но размер его долларовых доходов от международной торговли резко сократится. Имея меньше долларов для инвестиций, Китай может уменьшить необходимость взаимодействия с западной финансовой системой. По мере погашения принадлежащих ему трежерис, Китай сможет продавать эти доллары и приобретать золото. И недавнее раскрытие информации указывает на уже устойчивый рост официальных золотых запасов Китая.

Политический риск

Одной из причин, по которой инвесторы ранее отдавали предпочтение «развитым рынкам», и в первую очередь США, было отсутствие политического риска. Политический риск — это вероятность того, что при переходе власти от одной правящей партии к другой, новые правители посадят оппозицию в тюрьму и/или изменит принятые предыдущим режимом правила и нормы только потому, что те были инициированы другой партией. В странах с нестабильной политикой, инвестору сложно или почти невозможно сосредоточиться на достоинствах одного актива по сравнению с другим, когда всё внимание сосредоточено на динамике политических изменений. Избегая подобных рисков, инвесторы в основном предпочитают размещать капитал в странах со стабильной политической ситуацией. И раньше это были в первую очередь США.

Власть бесшовно переходила от демократов к республиканцам и обратно со времён окончания Гражданской войны в 1865 году. Американские президенты ничуть не менее жуликоваты, чем главы других государств, но в интересах сохранения системы элитам удаётся передавать эстафету между собой без особых проблем. Бывшему президенту Ричарду Никсону был объявлен импичмент за нарушение законов во время пребывания его на президентском посту, а сменивший его Джеральд Форд помиловал его.

Многие годы капиталу не о чем было беспокоиться в отношении американской политики. Но теперь ситуация изменилась. Суд Нью-Йорка предъявил бывшему президенту Трампу обвинения в совершении целого ряда предполагаемых преступлений. Трамп, может, и уроженец Нью-Йорка, но город его явно недолюбливает. Есть ли под выдвинутыми обвинениями реальные основания, не так важно. Важно то, что половина страны проголосовала за него, а другая половина — против. Создан политический очаг, который будет вызывать серьёзные разногласия. Выиграет ли Трамп или проиграет, половина страны будет этим расстроена и укрепится в уверенности, что система коррумпирована до основания.

2024 — год выборов, а как известно, задача номер один для любого политика — это переизбраться на новый срок. Если вы и раньше думали, что Трамп оккупировал эфир СМИ, то этот публичный судебный процесс только ещё больше закрепит его в качестве постоянного участника 24-часового цикла новостей. Новости об этом судебном процессе повсюду. Неважно, в какой точке мира вы находитесь — СМИ обсуждают эту историю. В политике узнаваемость имеет принципиальное значение, поэтому, если Трамп решит баллотироваться в президенты, это почти гарантия того, что он станет кандидатом от Республиканской партии.

Дом президента Байдена тоже сделан из стекла. Утверждения о сомнительных сделках его отпрыска Хантера Байдена могут привести к тому, что один из помощников Трампа предъявит Хантеру обвинения. И не важно даже, в чём именно, — вся суть в итоге будет в том, что Хантер жулик, а его предельно влиятельный папаша его защищает. В результате такого хода каждая сторона будет иметь под шахом «короля» противника.

Опять же, вопрос (по крайней мере, для тех, кто хочет торговать будущим американской политики) не в том, виновны ли в действительности Хантер или Трамп. Вопрос в том, будет ли американская публика сидеть сложа руки и смотреть, как её героя убивает политический враг? Смирятся ли 90% американцев, наблюдавших, как их рабочие места уходят в Азию, а стоимость жизни стремительно растёт, с ещё одним оскорблением? Или эта политическая нестабильность побудит их, наконец, задавать неудобные вопросы о том, почему богатство Pax Americana никак не отразилось на благосостоянии их семьи? Здесь надо в виду, что это относительная дискуссия. Дело не в том, богаче ли в среднем американцы семьи из Центральной или Южной Африки. Это вопрос о том, что чувствует семья из Флинта, штат Мичиган, умываясь токсичной водой, по сравнению с семьёй на Манхэттене, закупающейся в Whole Foods.

Сосредоточены ли лидеры Демократической и Республиканской партий на защите своих лордов или капитала инвесторов?

Как управляющий своим капиталом, вы должны спросить себя: «Хочу ли я продолжать держать активы в режиме с такими политическими и финансовыми проблемами? Или лучше переждать этот период в (относительной) безопасности золота и/или криптовалют?».

Финансовые Балканы

В будущем будут существовать различные валютные блоки, но не будет одного глобального гегемона резервной валюты. Торговля с Западом будет продолжаться в долларах, с остальными странами — в китайских юанях, золоте, рупиях и т.д. При возникновении дисбаланса между блоками он будет урегулироваться в нейтральной резервной валюте. Исторически это было золото, и я бы не ожидал, что это быстро изменится. Золото — отличная валюта для международной торговли, если вы можете транспортировать громоздкие тяжёлые грузы. Правительства хорошо организуют такого рода логистику; обычному же человеку сложнее таскать с собой сбережения в виде физического золота.

По мере балканизации мировой финансовой системы спрос на финансовые активы США будет снижаться. Мохамед не станет покупать пентхаус на 57-й улице в Нью-Йорке, увидев, как только что у Евгения отняли его активы за то, что у него такой же паспорт, как у Путина. Глобальный Юг, до того производивший товары для продажи по всему миру в обмен на фиатные долларовые бумажки, начнёт принимать другие валюты. Без достаточного иностранного спроса на американские акции и облигации цены будут падать. Самое большое влияние окажет то, что без новой волны печати денег доходность облигаций США должна будет вырасти (помните: когда цены на облигации падают, доходность растёт).

Запад не может допустить общего бегства капитала со своих рынков в такие места, как криптоактивы или иностранные рынки акций и облигаций. Вы, читатель, и такие как вы нужны финансовым элитам как ликвидность для выхода. Колоссальные долги, накопленные после Второй мировой войны, необходимо выплачивать так или иначе, и пришло время, когда ваш капитал будет выпотрошен инфляцией. Бегство капитала также со всей определённостью означало бы конец роли доллара США как мировой резервной валюты.

Запад не может легко ввести драконовский контроль за движением капитала, потому что открытый счёт операций с капиталом является необходимым условием для того типа капитализма, который он практикует. Тем не менее, если Запад почувствует, что на горизонте замаячил массовый отток капитала, он почти наверняка сделает вывод денег из системы ещё более раздражающим и трудным. И если вы верите моему тезису, то, вероятно, многие из недавних изменений финансовой политики мировых держав могут теперь предстать для вас в другом свете.

Запад затрудняет покупку криптовалют и хранение их в частном кошельке. Администрация Байдена продолжает намекать, что может попытаться заблокировать для американских инвесторов возможность вложений в различные секторы Китая. Ожидайте больше подобных ограничений на инвестиции за рубежом, закрывающие пути отхода для капитала из родной юрисдикции, где он будет выпотрошен постоянной высокой инфляцией, создаваемой агрессивной печатью денег.

С 1971 года инвестирование в долларовые активы стало настолько очевидным решением, что многие инвесторы забыли, как на самом деле проводится финансовый анализ. В дальнейшем в центре внимания будут золото и криптовалюты. Они не привязаны к конкретной стране. Они не могут быть девальвированы по желанию центрального банка, отчаянно пытающегося поддержать свою финансовую систему печатью фиатных денег. И наконец, когда страны начнут заботиться о своих интересах, а не просто служить рабами западной финансовой системы, центральные банки глобального Юга будут диверсифицировать способы сохранения доходов от международной торговли. Первым шагом станет увеличение размещения в золоте, что уже происходит. И поскольку Биткойн продолжает доказывать, что является самыми твёрдыми деньгами из когда-либо созданных, я ожидаю, что всё больше и больше стран начнут по крайней мере задумываться о нём как о подходящем средстве сохранения капитала наряду с золотом.

Не верьте финансовым СМИ, представляющим это как решение «или-или» между долларом и юанем. Не позволяйте псам империи убедить вас в том, что ввиду принципиальных «недостатков» китайской экономики в мире нет валюты, готовой свергнуть с престола всемогущий доллар. Они играют в ложном направлении: в ближайшие годы мир будет вести торговлю во множестве валют, а сбережения, при необходимости, делать в золоте и, возможно, когда-то в ближайшем будущем и в биткойне тоже.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

{kind=link}