Нарратив о биткойне как средстве сохранения капитала по-прежнему актуален. В этом обзоре аргументируем тезис о возвращении «цифрового золота», освежаем в памяти механику рыночных циклов биткойна (с Ecoinometrics), анализируем актуальную динамику рынка (с Glassnode) и рассказываем о том, как позиционировать себя на этом рынке для предстоящего биткойн-бума (c Adamant Research и Unchained Capital).

Наряду с макроэкономическими факторами, господствующий нарратив (или основная идея) вокруг инвестиционного тезиса является одним из важнейших факторов, влияющих на движения цены актива. Ведь психология играет в инвестировании не меньшую роль, чем потоки капитала.

Для Биткойна самой устойчивой такой идеей до сих пор было видение его как «цифрового золота», средства сохранения капитала. Но после глобального краха на COVID и не столь убедительного пост-халвингового бычьего рынка аргументы в пользу биткойна как средства сбережения несколько поблёкли.

Однако теперь, похоже, они возвращаются вновь.

Содержание:

- Возвращение цифрового золота

- Пять графиков влияния халвинга на рынок биткойна

- Как позиционироваться для предстоящего биткойн-бума

- [красивое]

Возвращение цифрового золота

Почему нарратив важен

Если вы знакомы с финансовыми рынками не только на теоретическом уровне, то наверняка замечали, что рациональность сложно назвать основным качеством их участников. Да и сами рынки не особенно эффективны в отношении определения цены на основе известной информации.

По моему опыту, наибольшее влияние на крупные тренды финансовых активов оказывают:

- Макроэкономическая среда, которая ограничивает объём поступающего на рынок капитала и определяет направления этих потоков.

- Господствующий нарратив, который подпитывает рефлексивную петлю поведения инвесторов.

Первый фактор не закладывается в цену немедленно. Второй явно имеет нерациональную природу.

Однако я заметил, что, отслеживая эти два фактора, можно многое понять в отношении крупных рыночных трендов. Изучайте макроэкономические данные, чтобы понять, в каком режиме находятся рынки и какие ограничения на них действуют в долгосрочной перспективе. После чего постарайтесь определить и интерпретировать господствующий нарратив и предположить, как он может повлиять на цену.

Глава одного из квантовых хедж-фондов говорил как-то, что формулировать инвестиционную гипотезу, не понимая господствующего нарратива и макросреды — всё равно что строить сложную скульптуру из песка прямо у кромки моря. Можно слепить самый лучший песочный замок на свете, но когда начнётся прилив (а он всегда приходит), ты пожалеешь, что не уделил достаточного внимания графику приливов и отливов. Этот образ запомнился мне надолго.

Основные нарративы Биткойна

За 15 лет существования Биткойна его окружали несколько основных нарративов:

- Peer-to-peer деньги. Биткойн как не подверженные цензуре деньги, финансовый инструмент повышения конфиденциальности, суверенитета и инклюзии. Хороший нарратив, но не особо убедительный в качестве основы для инвестиционной гипотезы.

- Numbers go up. Чисто рефлексивный нарратив. Люди видят огромную доходность биткойна, и потому считают его отличной инвестицией, покупая его из страха упустить возможность, FOMO. Очень влиятелен во время ралли, но опасен при замедлении роста.

- Цифровое золото. Биткойн как средство сохранения капитала, хедж против обесценивания фиатных денег и инфляции [цен на активы].

Сравнивая эти нарративы, очевидно, что единственный из них, действительно имеющий шансы как долгосрочный инвестиционный тезис, это «цифровое золото». Он прост в понимании — сразу ясно, почему он делает биткойн ценным, — и опирается на вполне конкретные тезисы:

- Предложение биткойна ограничено, а значит, он обладает иммунитетом к бесконечной девальвации.

- Биткойн децентрализован и управляется программным кодом, что делает его невосприимчивым к «человеческому фактору» и обычным недостаткам денежно-кредитной политики центральных банков.

- Биткойн работает через интернет и открыт для всех, то есть потенциально его может использовать для сбережений любой человек в мире.

Это означает, что Биткойн, как цифровое золото, превосходит обычное золото практически по всем параметрам. При этом, от капитализации золота Биткойн отделяет рост ещё в 20 раз от текущих значений.

Таким образом, когда господствующим нарративом вокруг биткойна выступает идея о «цифровом золоте», сопутствующий этому тезису рыночный импульс имеет прочное основание, а не банальный FOMO, что обычно является благоприятной средой для формирования долгосрочного тренда.

Но является ли этот нарратив господствующим сейчас?

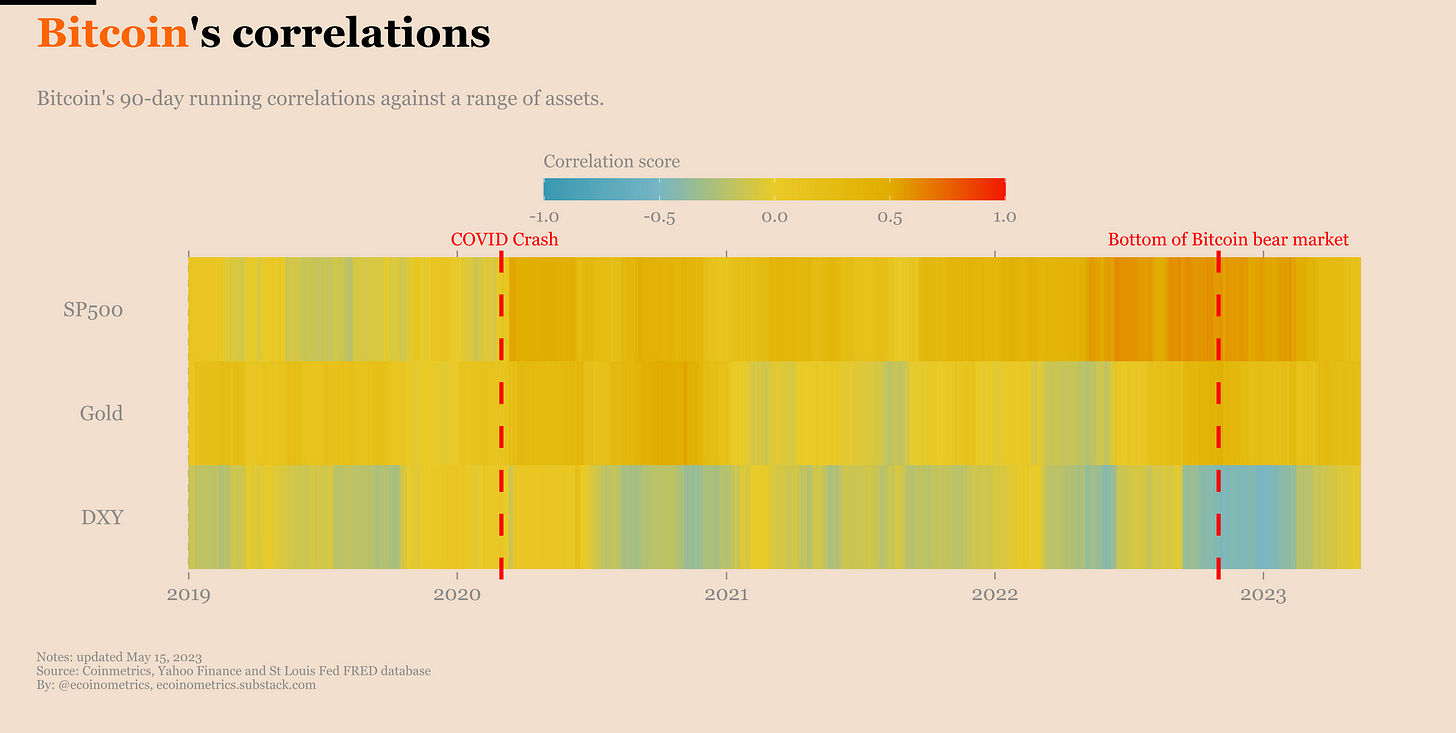

Изменение в корреляциях

На диаграмме ниже отражена корреляция биткойна с золотом, индексом S&P500 и валютным индексом доллара (DXY) за последние 3 года.

Шкала времени разбита на три фазы:

- До краха на первой волне COVID биткойн был практически не коррелирован со всеми активами, включая золото.

- После краха на COVID биткойн вёл себя как рисковый актив. Это был numbers-go-up период, продолжавшийся вплоть до начала текущего медвежьего рынка.

- Но теперь биткойн восстанавливается, и его корреляция с золотом растёт, в то время как корреляция с рынком акций падает.

Эта смена корреляции, вполне может отражать смену господствующего нарратива: мы выходим из фазы numbers-go-up (или down) и возвращаемся к нарративу о «цифровом золоте».

Халвинг

До следующего халвинга осталось меньше десяти месяцев (ориентировочная дата 15 апреля 2024 года). В прошлых рыночных циклах халвинги были ключевыми событиями для идеи о биткойне как о «цифровом золотое», укрепляя этот нарратив.

Надо ли ещё напоминать о дефицитности биткойна? Сокращение субсидии на блок вдвое (в чём и заключается суть халвинга) означает, что каждые 4 года в систему начинает поступать меньше монет. А всего будет выпущено только 21 миллион BTC.

О стабильной денежной политике? График выпуска монет заложен в коде протокола Биткойна, известен заранее и де-факто не может быть изменён. Халвинги обусловлены программным кодом и произойдут независимо от того, что об этом думают те или иные люди.

Кроме того, часть людей воспринимает это так, что халвинги подразумевают прямое сокращение доступного на рынке предложения монет (продаваемых майнерами), а значит, если спрос останется хотя бы прежним, то цена должна вырасти.

Но стоит иметь в виду и то, что реальное влияние халвинга на предложение BTC со временем становится всё менее существенным. Как видно на графике ниже, приток в обращение новых монет по сравнению с общим количеством BTC, активных в течение предыдущего года, составляет всего около 5%.

Я понимаю, что цена определяется на марже, но без сильного шока предложения новые монеты не будут играть большой роли при следующем халвинге.

Однако не все анализируют данные. Халвинг и сам по себе становится поводом для привлечения внимания к Биткойну и обсуждения его в СМИ. И не просто обсуждения, но в контексте ограниченности предложения, что укрепляет нарратив о биткойне как средстве сохранения капитала.

Сочетание факторов

Это объясняет, почему, при условии сильного нарратива о средстве сохранения капитала, можно ожидать, что следующий халвинг будет служить катализатором для накопления положительного рыночного импульса.

Четвёртый халвинг Биткойна по плану приходится на апрель 2024 года, и это интересный момент, потому что к тому времени США, вероятно, будут уже в рецессии, а значит, и возобновление «количественного смягчения» (QE) тоже будет на повестке дня (при условии удовлетворительных показателей инфляции).

То есть мы вновь можем получить двойной эффект, подобный тому, что произошло в 2020 году, когда примерно одновременно сыграл свою роль и нарратив о халвинге, и включился фиатный «печатный станок», толкая к BTC очередную волну FOMO.

Этого, может, и недостаточно для того, чтобы рыночная капитализация Биткойна выросла до объёмов рынка золота. Но если ориентироваться по историческим данным, позиционирование в биткойне в этот период, по-видимому, должно принести хорошую отдачу.

Пять графиков влияния халвинга на рынок биткойна

Рост от минимумов медвежьего рынка

В чём состоит ваша инвестиционная гипотеза в отношении Биткойна?

Считаете, что Биткойн является идеальным цифровым средством сохранения капитала? В таком случае, вероятно, вы согласитесь, что у него ещё много неисчерпанного потенциала для роста, учитывая, что объём рынка золота превышает капитализацию Биткойна минимум в 30 раз.

Что Биткойн должен стать базовой валютой для расчётов в интернете? Это тоже предполагает большое пространство для расширения рынка, учитывая, что уровень принятия Биткойна всё ещё очень невелик по сравнению с числом пользователей интернета.

Считаете, что Биткойн, как и остальные твёрдые активы, непропорционально выиграет от обесценивания доллара? Учитывая, что экономика США построена на долге и полностью зависима от него, в долгосрочной перспективе относительная стоимость биткойна может только расти.

Как бы вы ни формулировали свою инвестиционную гипотезу — сочетая в ней, по-видимому, все эти тезисы и даже больше, — потенциал роста для биткойна значительно превышает риск его полного обесценивания. А если так, то получается, что медвежьи рынки всегда представляют собой довольно хорошую точку входа в перспективе нескольких лет.

Интуитивно снижение цены на 50% воспринимается как очень негативное явление. Но с другой стороны, это как со стаканом, который наполовину пуст то ли наполовину полон. Ведь 50% снижение от пиковой стоимости подразумевает и то, что одно только восстановление до прежнего максимума увеличивает стоимость вашей позиции на 100%.

Или, опять же, если вы считаете, что биткойн может стоить в пять раз больше нынешнего рекордного максимума, то покупка на сегодняшних уровнях потенциально генерирует десятикратную прибыль.

Что подводит нас к первому из пяти графиков биткойн-халвинга. Взгляните на каждый из крупных медвежьих рынков биткойна, отметьте мысленно дно и проследите рост от того уровня. Не спешите.

Тезис о биткойне как цифровом золоте подразумевает возможность 30-кратного роста от нынешнего минимума медвежьего рынка. В предыдущем цикле биткойн вырос от аналогичного минимума в 21 раз, ещё в предыдущем — в 112 и ещё в предыдущем — в 539 раз.

Без серьёзной девальвации доллара США, таких сотен «иксов» прибыли мы больше не увидим. Но 30x в перспективе 5 или 10 лет? Определённо возможно.

Рост до халвинга

Все предыдущие халвинги приходились на период восстановления после крупного медвежьего рынка. Но вот вопрос: что первично — курица или яйцо, бычий рынок или халвинг? Ответ не так очевиден, как может показаться: на финансовых рынках зачастую непросто отделить причину от следствия.

По историческим графикам что мы видим? До следующего халвинга остаётся меньше десяти месяцев — достаточно близко, чтобы ходлеры могли уже начать готовиться к «шоку предложения». И это также период, когда халвинг традиционно начинает восстанавливаться в статус господствующего нарратива.

Но как обычно выглядит траектория движения цены перед халвингом? У нас есть только три халвинга для анализа, что, очевидно, на статистику не тянет, но потерпите меня немного.

За год перед первым халвингом биткойн вырос в 4 раза, перед вторым — в 2 раза, перед третьим осталась почти без изменений — 0,97x.

Третий случай можно было бы списать на COVID, однако по графику видно, что цена ушла в горизонтальный тренд задолго до пандемии. И даже для двух предыдущих халвингов предшествующий год не выглядит как прямое накопление импульса: сравните периоды до и после халвинга на графике ниже:

Так что в моём понимании неочевидно, чтобы халвинг задавал основу для восходящего импульса ещё до наступления самого события. Можно сказать, что обычно к моменту халвинга он не был заложен в цену биткойна…

Рост после халвинга

После халвинга это была совершенно другая история во всех случаях: три раза из трёх в год после халвинга мы наблюдали бычий рынок, и не какой-нибудь, а с ростом от 3x до 90x:

Глядя на такой график, понимаешь, почему нарратив о халвинге продолжает жить.

Но надо отметить и то, что эти восходящие тренды после халвингов совпадают по времени с очень благоприятными внешними условиями. Так что ошибкой было бы объяснять силу этих бычьих трендов исключительно халвингами, хоть они, безусловно, и вносили большой вклад в создание положительного нарратива вокруг Биткойна.

Как уже отмечалось выше в контексте возвращения нарратива о цифровом золоте, следующий халвинг с большой вероятностью приходится примерно на то же время, когда ФРС вернётся к «количественному смягчению» (QE), чтобы выводить экономику Соединённых Штатов из рецессии.

И неважно даже, воспринимаете ли вы всерьёз влияние халвинга или склонны списывать прошлые ралли биткойна на внешние факторы — от возвращения к QE так или иначе выигрывают все твёрдые активы.

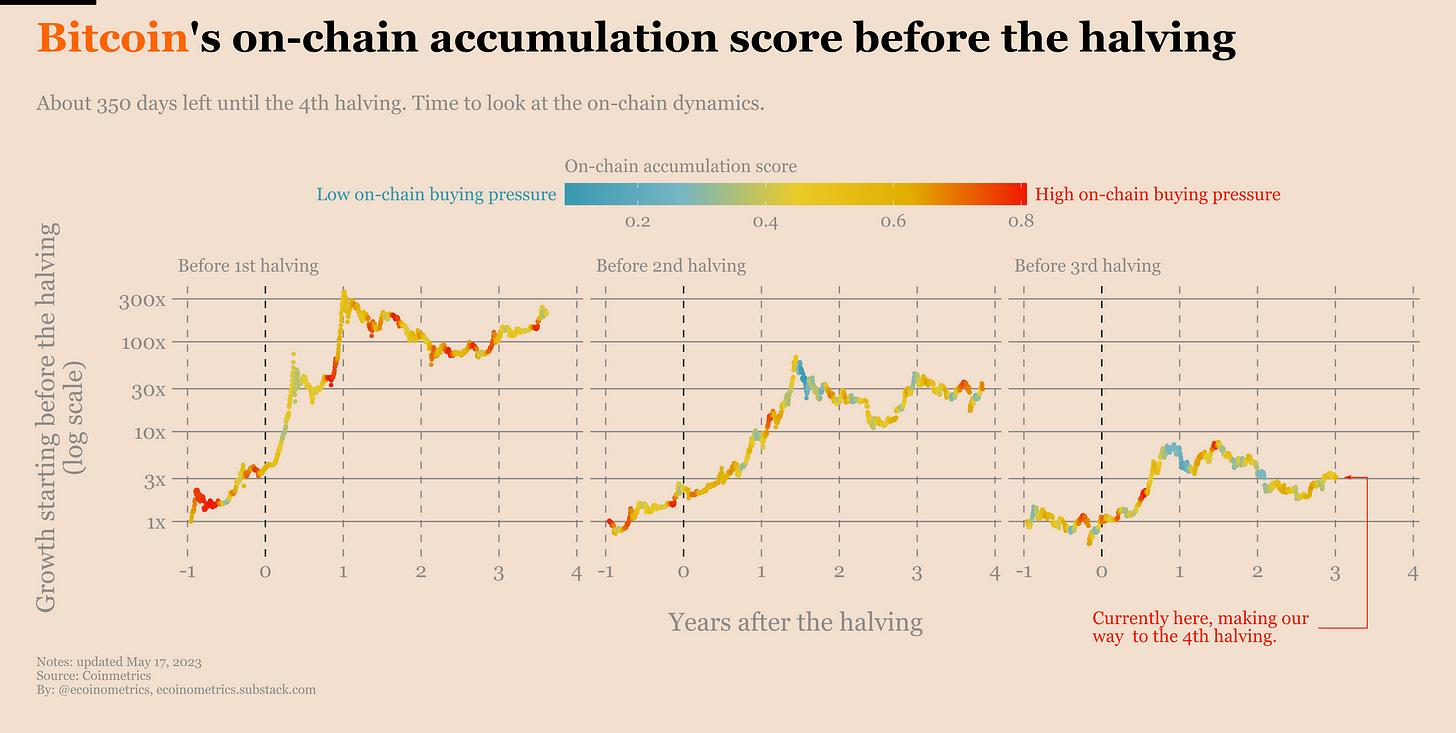

Ончейн-активность до халвинга

Ещё один вопрос, который у вас может возникнуть, — это влияет ли халвинг на ончейн-активность Биткойна.

Чтобы на него ответить, мы можем взглянуть на активное предложение биткойна (в процентах от общего объёма в обращении) за скользящий период в один год. Под «активным предложением» я подразумеваю количество монет, «перемещавшихся» в блокчейне хотя бы один раз за этот период. Это хороший показатель того, сколько монет находится в бездействии, а сколько используется в ончейн-транзакциях.

Если халвинг сам по себе стимулирует ончейн-активность, значит, активное предложение биткойна должно увеличиваться перед халвингом или, по крайней мере, вскоре после него.

На диаграмме ниже показан рост биткойна, начиная примерно за год до халвинга, где каждый день окрашен в соответствии с объёмом активного предложения. Синий цвет означает низкий объём активного предложения, красный — высокий. Переход от синего к красному перед халвингом показал бы, что тот стимулирует рост ончейн-активности. Однако, похоже, этого не происходит.

На самом деле, судя по этому графику, ончейн-активность больше связана с ценовыми пиками, нежели с чем-то ещё.

Уровень накопления биткойна относительно халвинга

Если дополнительной ончейн-активности халвинг не стимулирует, может быть, по крайней мере, ходлеры начинают агрессивнее накапливать свои сатоши в преддверии него?

Чтобы это выяснить, обратимся к тому же формату, что и на графике с ончейн-активностью, только в этот раз каждый день окрашен в соответствии с показателем накопления [биткойна ончейн].

Показатель накопления отражает силу давления покупок, наблюдаемую по ончейн-транзакциям: высокий балл показывает, что многие когорты адресов (по признаку размера баланса) увеличивают общее количество монет под своим контролем, низкий балл — что ходлеры не накапливают монеты.

Здесь не видно какого-то очень чёткого паттерна. Как на бычьих, так и на медвежьих рынках периоды сильного ончейн-накопления приходят и уходят. И как видно, показатель ончейн-накопления лучше предсказывает предстоящие снижения цены, нежели сильные ралли.

С другой стороны, вокруг халвингов обычно можно наблюдать некоторые периоды накопления, однако далеко не единственные и даже не самые сильные. Так что с точки зрения фактического ончейн-накопления (в противовес подразумеваемому) халвинг, как ни странно, не выглядит каким-то особенным событием.

Итог

Так какие уроки мы можем из этого извлечь?

Значимость халвингов как непосредственных триггеров бычьих рынков представляется спорной. Они не стимулируют видимым образом никакой необычайно сильной ончейн-активности. Необязательно являются катализаторами рыночного импульса до своего наступления. И с течением времени награда за майнинг составляет всё меньшую долю активного предложения, так что маловероятно, чтобы это само по себе могло вызвать шок предложения.

Однако нельзя отрицать и то, что халвинги играют большую роль в поддержании положительного нарратива о том, что Биткойн является хорошим средством сохранения капитала by design.

И тот факт, что после каждого из трёх халвингов биткойн переживал сильный бычий рынок, тоже неоспорим и только подкрепляет гипотезу о том, что ставка на халвинг — хорошая идея.

Рынки рефлексивны, и это значит как минимум, что не стоит ставить против того, что история повторится и в следующем году. Следовательно, пришло время действовать и постепенно выстраивать позицию по биткойну, если хотите максимизировать потенциальную прибыль.

Как позиционироваться для предстоящего биткойн-бума

Эта дальнейшая часть статьи основана (с некоторыми дополнениями и небольшими сокращениями) на последнем из регулярных отчётов Тура Демеестера и фонда Adamant Research, традиционно публикуемых вблизи ценовых минимумов перед началом очередного бычьего тренда на рынке биткойна: в 2012, 2015, 2019 и теперь в апреле этого года.

В каждом своём цикле Биткойн сталкивался со значительными проблемами. И всякий раз он более чем достойно с ними справлялся. Сегодня ситуация не выглядит сколько-нибудь хуже: налицо чрезвычайно сильные фундаментальные показатели, стабильное и устойчивое технологическое развитие и не виданный прежде уровень уверенности среди долгосрочных инвесторов, готовых заложить надёжную основу для нового роста и пользовательского принятия.

В нынешней фазе накопления мы ожидаем, что биткойн будет колебаться в диапазоне от $22 тыс. до $42 тыс., пока новый многолетний бычий рынок не поднимет цену существенно выше $120 тыс.

Некоторые из основных тезисов, предложенных в этом отчёте:

- Анализ фундаментальных блокчейн-данных указывает на то, что рыночное дно, по-видимому, пройдено

- Декаплинг: биткойн готов отмежеваться от акций и остального крипторынка

- Глобальная макроэкономическая ситуация как мощный попутный ветер для биткойна

- Инвестирование в биткойн-стартапы сложно, но привлекательно

- Принятие биткойна на государственном уровне обещает стать важной темой (но не в ближайшие годы)

Среди биткойн-энтузиастов популярно выражение «исправь деньги — исправишь мир». Здесь мы сосредоточимся скорее на чём-то вроде «поймёшь деньги — поймёшь мир».

С точки зрения инвестора, какой интерес представляет биткойн?

«Один способ [создать устойчивые к вмешательству электронные наличные] — это сделать базу данных двойных трат публичной… с необходимостью выполнить измеримый объём вычислительной работы для её пополнения — так её нельзя будет подделать», —

анонимный комментатор в рассылке Cypherpunks Mailing List, 1999 (за 9 лет до публикации уайтпейпер Биткойна)

«Биткойн расточителен»… «Биткойн ничем не обеспечен»… «Биткойн слишком волатилен»… «Биткойн — самая медленная и дорогая база данных на планете»… «Биткойн слишком конфиденциален»… «Биткойн недостаточно конфиденциален»… Любое из этих критических замечаний могло бы стать причиной отказаться от Биткойна, если бы изобретение Сатоши Накамото не обладало достаточно весомыми полезными свойствами.

«Биткойн, вероятно, это крысиный яд в квадрате», —

Уоррен Баффетт, 2018 г., цена BTC – $9800

«Чего не хватает [биткойну], это фундаментальной внутренней ценности. Вы не можете сделать с биткойном ничего, кроме как обменять на что-то вам нужное», —

Питер Шифф, 2011 г., цена BTC – $18

При всём при этом, что Биткойн сделал возможным — впервые в истории — это подлинную дефицитность для цифрового мира, полную автономность владения и общедоступную и открытую глобальную сеть для финансовых транзакций. Благодаря впервые использованному в нём гениальному механизму proof-of-work, Биткойн смог стать «цифровым золотом», беспрецедентно надёжным и открытым для каждого: четырнадцать лет работы с аптаймом 99,988% и каждый, обладая стандартным смартфоном и доступом к интернету, может свободно получить доступ к сети за несколько минут. Вот что делает Биткойн самой революционной технологией с момента изобретения интернета.

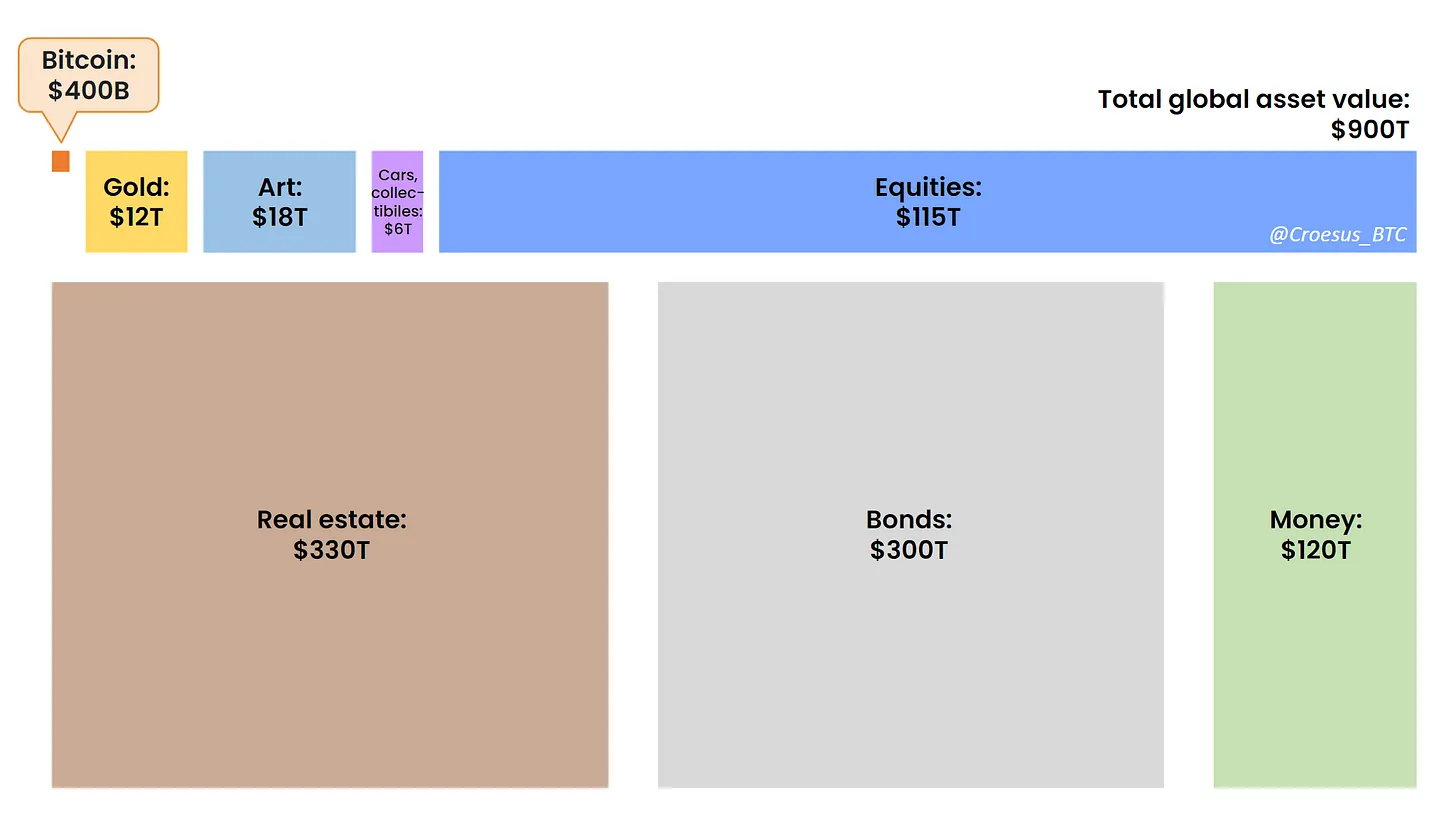

Для иллюстрации, вот некоторые из областей, в которых Биткойн, с текущей капитализацией в размере около $0,5 трлн, вступает в прямую конкуренцию с существующей инфраструктурой:

- Денежные переводы, годовой объём $0,7 трлн

- Облигации Минфина США с защитой от инфляции: $1,7 трлн

- Доходы от платежей в мире: $2 трлн

- Все бумажные деньги в мире: $8 трлн

- Добытое золото: $9 трлн

- Резервы центральных банков: $27 трлн

- Валютные депозиты по всему миру (денежные требования к банкам): $62 трлн

- Жилая недвижимость всего мира: $258 трлн

(активно используется во всём мире в качестве средства сохранения капитала)

Держатели биткойна находятся в отличной компании легендарных инвесторов, таких как Билл Гросс, Билл Миллер, Стэнли Драккенмиллер, Питер Тиль, Пол Тьюдор Джонс, Рэй Далио, Алан Ховард и Ли Ка-шинг (самый богатый человек Гонконга); работают плечом к плечу с такими бизнес-лидерами, как Илон Маск, Джек Дорси и Рикардо Салинас Плиего, Майкл Сейлор (MicroStrategy), а также с такими иконами бизнеса, как Тим Кук (Apple), Викрам Пандит (Citigroup) и Рик Ридер (BlackRock).

«С электронной валютой на основе криптографического доказательства, без необходимости доверять сторонним посредникам, деньги могут быть безопасными, а транзакции лёгкими», —

изобретатель Биткойна, Сатоши Накамото

«Биткойн — это банк в киберпространстве, управляемый неподкупным программным обеспечением и предлагающий глобальный, доступный, простой и безопасный сберегательный счёт миллиардам людей, у которых нет возможности или желания управлять собственным хедж-фондом», —

Майкл Сейлор (MicroStrategy), 2021

Но и на всё вышеперечисленное инвестор может пожать плечами: «Ладно, вы создали лучшую мышеловку. Почему мне должно быть до этого дело?» На это мы скажем: существующая финансовая система работает на износ, а ускоряющиеся долг и инфляция всё больше дестабилизируют мировую экономику. Нынешняя ситуация, по иронии, напоминает «Великий лондонский навозный кризис» 1894 года, когда пятьдесят тысяч лошадей производили ежедневно более миллиона фунтов свежего навоза, что, в свою очередь, вызвало появление миллиардов мух, распространяющих тиф и другие болезни. Отчаяние было велико настолько, что London Times писала: «Через пятьдесят лет каждая улица Лондона будет погребена под девятью футами навоза» (по источнику: The Freeman, сент. 2004, “The Great Horse-Manure Crisis of 1894” – PDF).

Подобно Лондону 1890-х годов, большинство людей сейчас осознают, что существующая финансовая система имеет фундаментальные проблемы:

- Денежная база США с начала пандемии увеличилась на 25% или на $7 трлн

- С 2020 года минимальное резервное требование для банков США составляет 0%

(Речь о проценте ликвидных активов, которые банки должны держать на балансе по сравнению с объёмом требований по депозитам от клиентов) - 186 американских банков столкнулись с совокупным нереализованным убытком в размере $1,7-2 трлн

- При истребовании клиентами $10 трлн непогашенных банковских депозитов в США собственные резервы Федеральной корпорации по страхованию вкладов (FDIC) могли бы покрыть только 1,26% от этой суммы

- Госдолг стран G7 — наиболее экономически развитых стран в мире — находится на самом высоком со Второй мировой войны уровне, составляя 128% ВВП

Некоторые аспекты денежной системы многими воспринимаются как устаревшие:

- 1,4 млрд человек в мире всё ещё не имеют банковского счёта

- Стоимость отправки денег родственникам за границу составляет ~6% от суммы перевода

- Деньги цифровые, но банки по-прежнему не производят расчёт по транзакциям по воскресеньям

И если бы в 1890-х годах мы спросили прохожих на улице или извозчиков о проблеме навоза на улицах города, они, вероятно, предложили бы что-то вроде некой улучшенной системы сбора навоза — временного костыля, вместо структурного и надёжного решения.

Примерно то же самое мы наблюдаем сегодня в финансовой системе: множество неубедительных попыток стабилизировать инфляцию в краткосрочной перспективе, а также различные предложения о цифровых валютах Центральных банков, никак не решающие корневую проблему — практику печати денег из воздуха.

«Я думаю, что мы не обращаем внимания на закон непредвиденных последствий. Мы принимаем решения с какой-то целью, редко думая о том, что в результате может произойти из того, что в наши цели не входит. … Порой мы ведём себя как восьмилетние дети, играющие в футбол», —

Кристалина Георгиева, исп. директор Международного валютного фонда, апрель 2022

Настоящее же решение проблем финансовой системы, как и с появлением автомобилей столетие назад, скорее всего, должно быть сдвигом парадигмы: новой технологией для цифровой эпохи, которая сможет стать универсально принятым средством сохранения капитала. Именно это представляет собой Биткойн: «банк с полным резервированием для сбережений в киберпространстве», с потенциалом эволюционировать в надёжные политически нейтральные деньги.

Динамика рынка

Далее я ещё аргументирую подробнее, почему считаю, что Биткойн с нами всерьёз и надолго. Но, как мы все знаем, это и чрезвычайно волатильный актив, поэтому давайте сперва обратимся к актуальным блокчейн-данным от Glassnode, ведущего их провайдера, чтобы понять, стоит ли тратить время и силы на биткойн уже сегодня.

Важной особенностью Биткойна является его открытый и объективный реестр, в который записывается каждая транзакция, что и открывает уникальные возможности для глубокого анализа такого рода, обычно невозможного для других классов активов.

Блокчейн- или ончейн-анализ — сравнительно новая и очень специфическая область, и сложных специфических определений в этой части едва ли возможно избежать. При любом непонимании рекомендую обращаться к базе знаний Glassnode Academy либо глоссарию Битновостей.

С начала года биткойн продемонстрировал высокую устойчивость в условиях экономической неопределённости, показав впечатляющий рост на 60% от начала года. Этот существенный восходящий тренд вновь привлёк широкое внимание к рынку криптовалют.

Однако, с начала второго квартала мы наблюдаем более сложную картину. Явный восходящий тренд уступил место боковому, более нерешительному движению, побудив участников рынка задуматься, насколько устойчив этот рост: является ли он локальным ралли на медвежьем рынке или началом более мощного восстановления, возможно, нового бычьего рынка?

Чтобы найти ответы на эти вопросы, рассмотрим основные факторы, влияющие на динамику рынка. Сфокусируемся на трёх основных областях:

- сигналы, указывающие на дно рынка;

- изменения в ландшафте профилей держателей биткойна;

- ключевые выводы из показаний ончейн-индикаторов восстановления.

Признаки дна

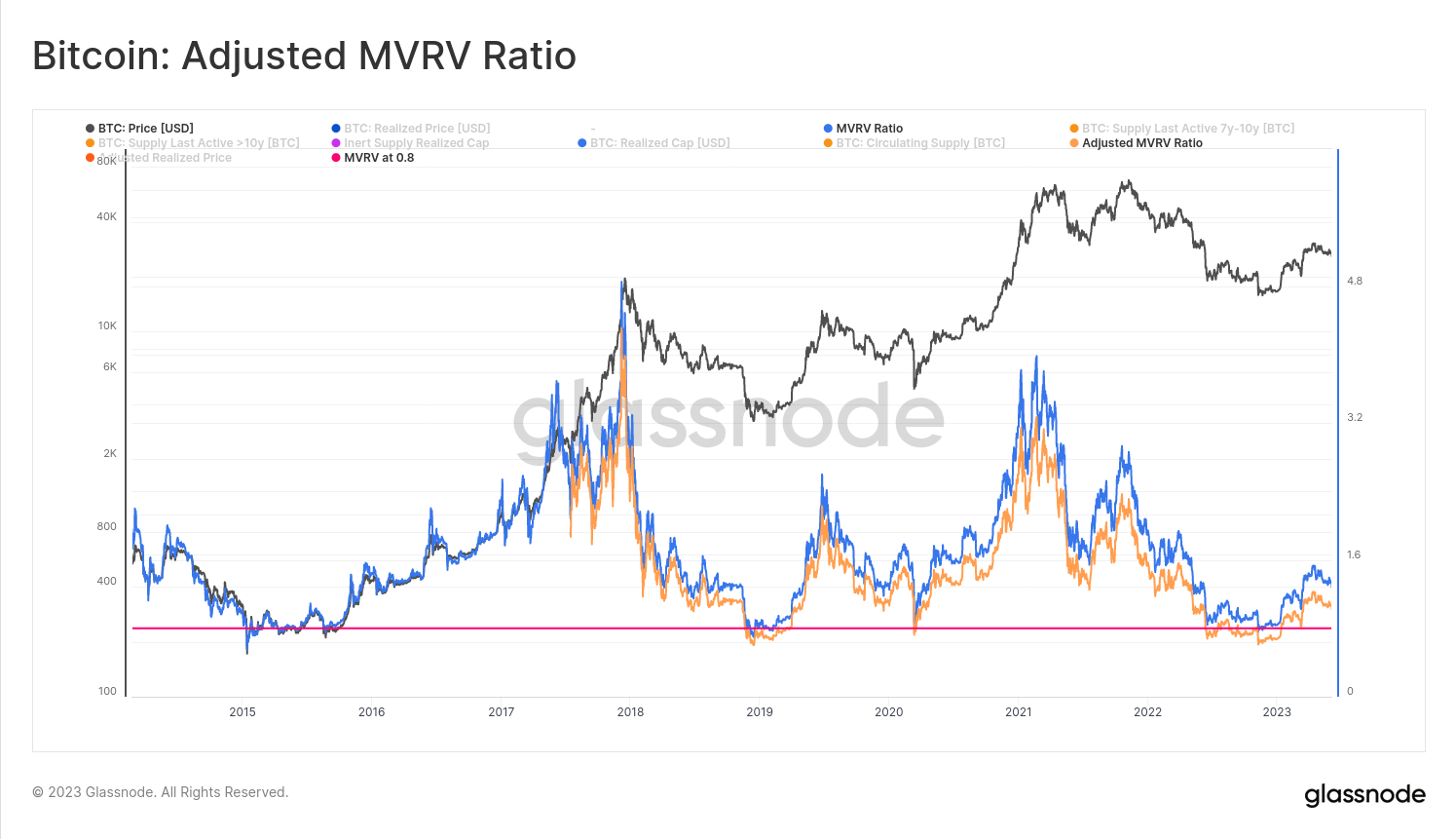

В последние месяцы прошлого года происходили значительные сдвиги в ончейн-показателях рынка биткойна, особенно после краха FTX в ноябре. В этот период были реализованы значительные убытки, что является признаком масштабной капитуляции. Коэффициент Adjusted MVRV Ratio, отражающий нереализованные убытки активного рынка (подробнее на русском здесь и здесь), упал до рекордных минимумов, сопоставимых только с минимумами предыдущих медвежьих трендов в декабре 2018 и январе 2015 года.

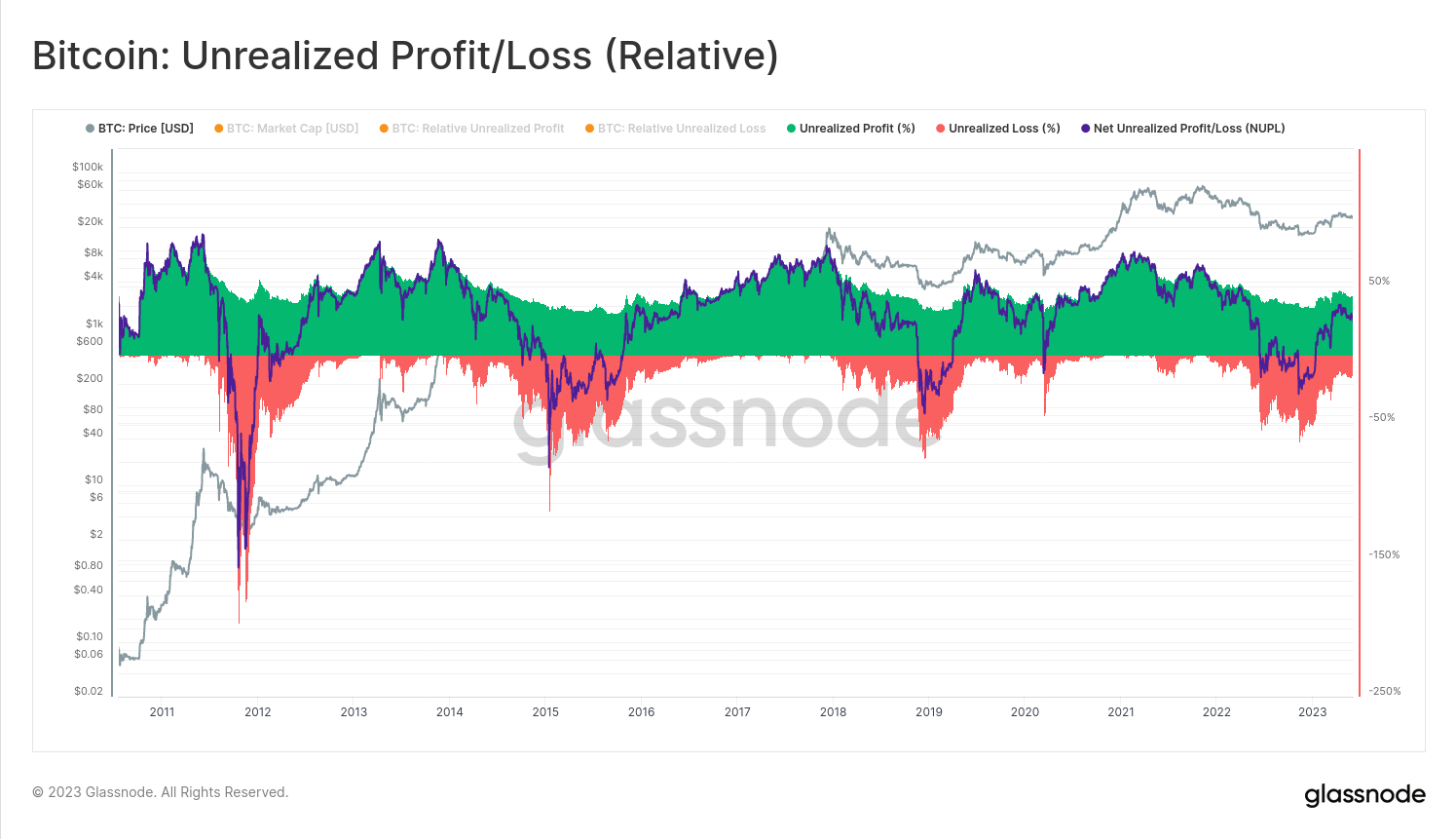

Кроме того, показатель Relative Unrealized Loss, оценивающий общий нереализованный убыток рынка по сравнению с его капитализацией, достиг пика в 56%, что соответствует значениям, наблюдавшимся на минимумах предыдущих медвежьих трендов. Вместе эти ончейн-индикаторы указывают на то, что крах FTX в ноябре, вероятно, являлся капитуляционным событием, сопровождающим формирование рыночного дна.

Изменение в профилях держателей

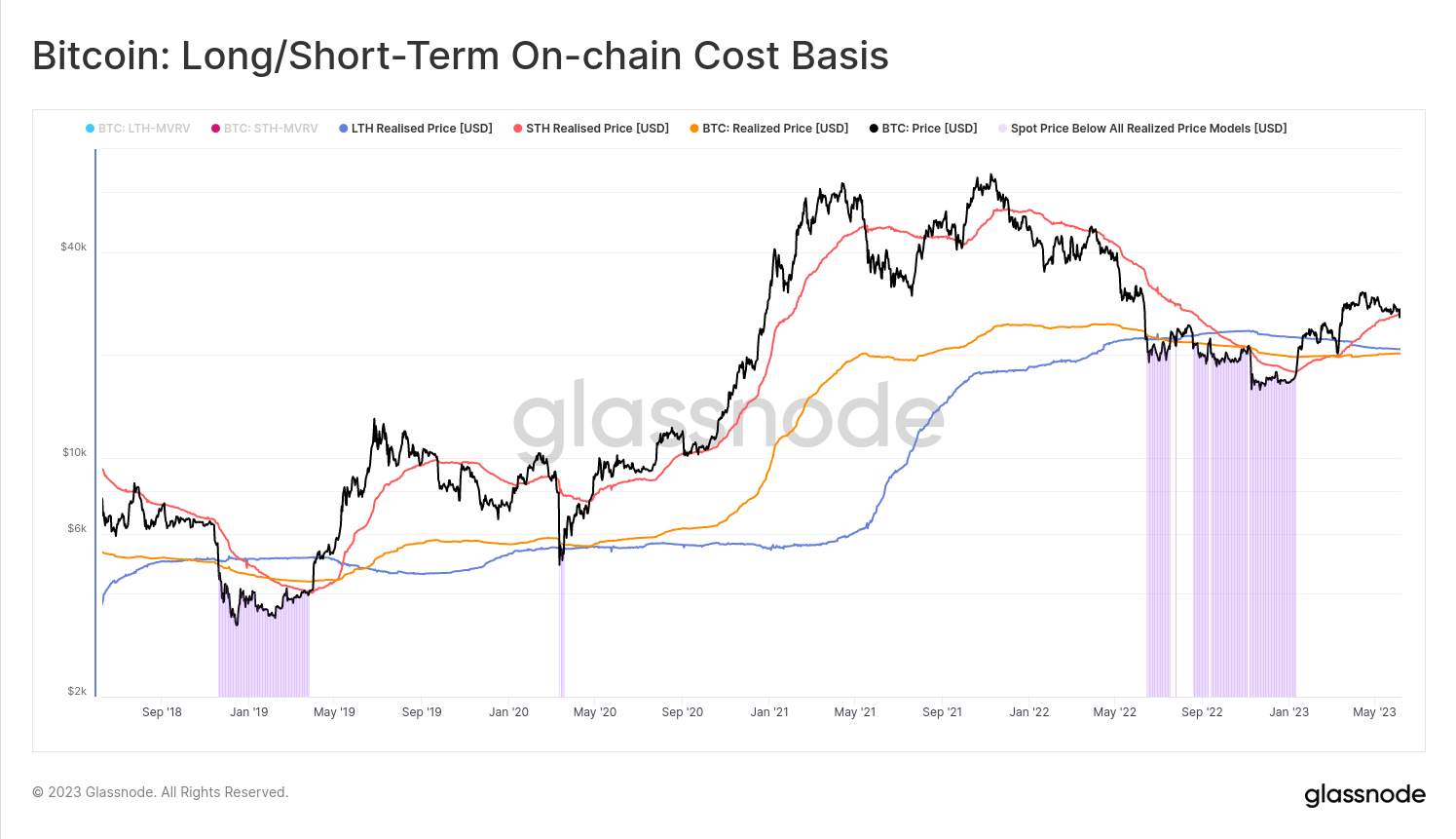

Такое заключение можно сделать и на основе изменений в профилях различных когорт держателей биткойна. Поведение долгосрочных и краткосрочных держателей отражает фазы рыночного цикла и может сигнализировать о значительных переменах в настроениях инвесторов.

Поведение долгосрочных держателей, удерживающих свои монеты более 155 дней (почему именно столько), в различных фазах рынка, как правило, различается. На бычьем рынке эти «умные деньги» в среднем имеют тенденцию реализовывать прибыль, продавая активы, пока те растут в цене.

Краткосрочные держатели, с другой стороны, обычно являются трейдерами и спекулянтами, тесно отслеживающими локальные колебания цены.

При приближении к рыночному пику обычно можно наблюдать изменение в структуре владения, когда долгосрочные держатели продают свои монеты новой волне инвесторов. При падении рынка после пика, эти новые инвесторы в среднем часто склонны долго удерживать свои монеты, постепенно пополняя собой когорту долгосрочных держателей, — вовсе не обязательно из уверенности в активе, но в надежде на отскок цены.

Однако есть предел финансового стресса, который могут выдержать такие невольные инвесторы. В какой-то момент рынок достигает их «болевого порога»: глубина убытка становится для них невыносимой, побуждая к продаже активов. По достижении такого болевого порога большая часть рынка капитулирует и сбрасывает свои активы.

И это тот самый момент, когда в игру вступают «умные деньги» — опытные инвесторы или трейдеры. Они пользуются возможностью приобрести активы по привлекательным, сниженным ценам, становясь новыми краткосрочными держателями. И этот масштабный переток активов обычно отмечает собой капитуляцию в масштабах всего рынка, исторически указывая на формирование рыночного дна.

После такого крупного события, как крах FTX в ноябре прошлого года, средняя цена покупки биткойнов долгосрочными и краткосрочными их владельцами начинает сходиться. Это говорит о формировании однородного рынка, где оба типа держателей в среднем покупают на приблизительно равных ценовых уровнях, что подразумевает перезагрузку рынка с новыми инвесторами, обладающими высокой уверенностью в перспективах Биткойна. И такое изменение в профилях держателей биткойна, наряду с конвергенцией средней себестоимости монет для держателей из обеих когорт, создаёт прочную основу для следующего рыночного цикла.

Именно такую динамику мы наблюдаем после краха FTX. Это событие спровоцировало капитуляцию в масштабах рынка, с перераспределением монет от терпящих убытки прежних (часто невольных) долгосрочных владельцев к новым покупателям с высокой уверенностью в Биткойне. На графике выше эта динамика отражается растущей себестоимостью и окончательной конвергенцией средней цены покупки для краткосрочных и долгосрочных держателей.

Такое изменение в поведении держателей совпало со значительными изменениями в динамике коэффициента NUPL (отношение чистой нереализованной прибыли и убытка). Этот инструмент отслеживает средний уровень прибыли/убытка владельцев для всего объёма монет в обращении. И после ноябрьского краха FTX он показал существенный рост общей прибыльности владения биткойнами. Это, опять же, указывает на перераспределение монет в масштабах рынка от капитулировавших с убытком продавцов к новым участникам рынка, вышедших в прибыль на последней волне роста.

Из динамики этих двух метрик — отношение базисов себестоимости и NUPL — мы можем констатировать наличие признаков того, что рынок биткойна прошёл дно и находится в начальной стадии восстановления. А это время возможностей для новых участников позиционироваться на рынке в расчёте получить выгоду от следующего потенциального восходящего тренда.

И хотя возможность ретеста установленных минимумов тоже рано списывать со счетов, инструменты ончейн-анализа подтверждают тезис о начале восстановления рынка.

Аргумент в пользу восстановления

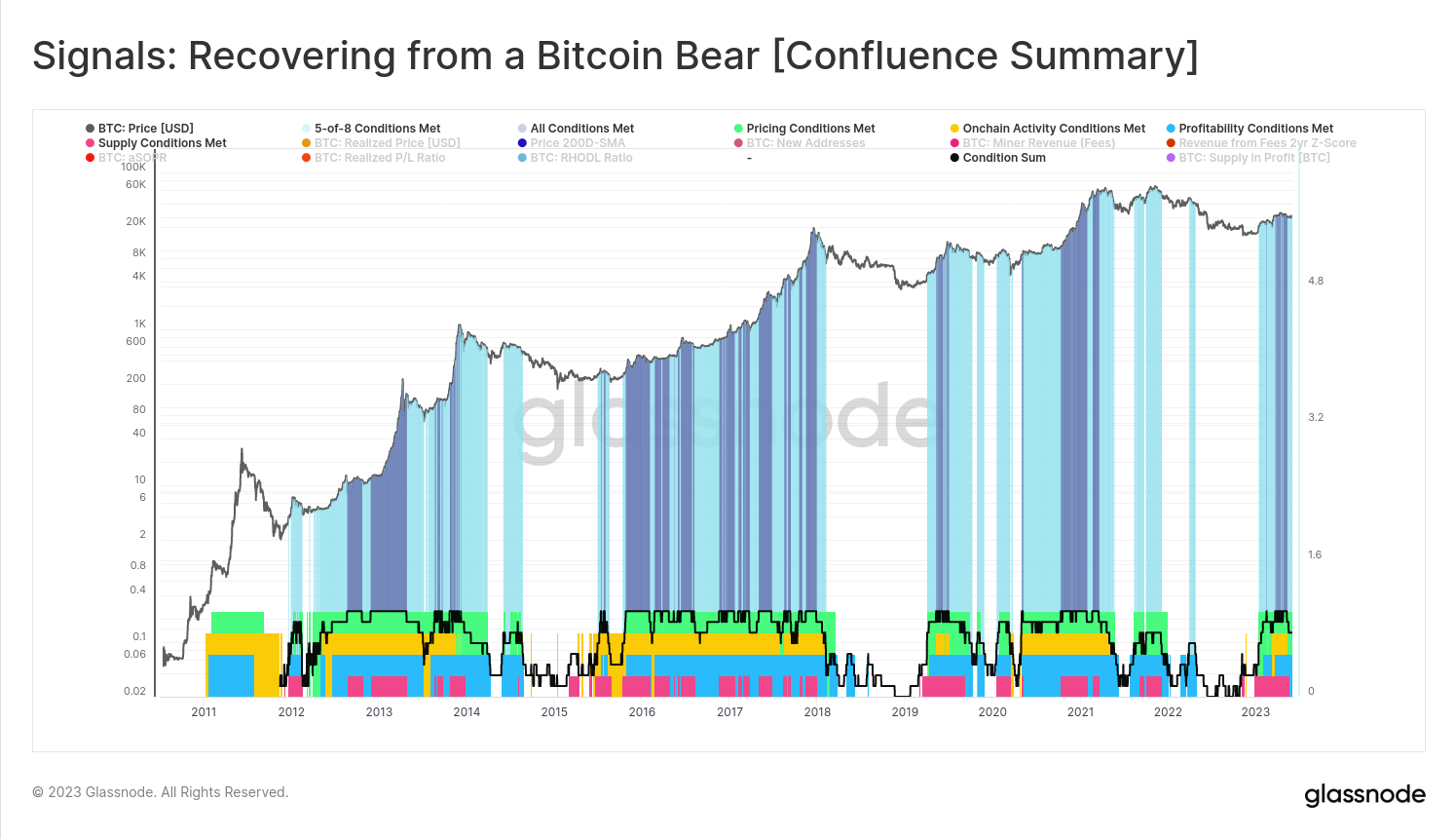

Ниже вы видите комплексную диаграмму, которую можно найти на дашборде Recovering from a Bitcoin Bear на сайте Glassnode. Если индикаторы поведения держателей и реализации убытков помогают определить потенциальное рыночное дно, то этот дашборд оценивает, находится ли рынок уже на пути к восстановлению, сопоставляя четыре важных категории ончейн-данных.

Первая категория используемых в этом дашборде метрик отслеживает превышение спотовой ценой уровней ключевых ценовых моделей, таких как реализованная цена и 200-дневное среднее. Когда рынок торгуется выше этих уровней, это сигнализирует о потенциально бычьем тренде.

Вторая категория (показана жёлтым) отслеживает метрики использования сети, оценивая рост пользовательской базы и объём транзакций. Рост использования является признаком процветания экосистемы Биткойна.

Третья категория метрик (синий цвет) отслеживает прибыльность рынка, отражая улучшение настроений на рынке и вероятное завершение медвежьей фазы.

Наконец, дашборд отслеживает также накопление богатства отдельно долгосрочными держателями, или «ходлерами» (красный цвет), отражая переход от минимумов медвежьего рынка к прибыльности, когда терпение инвесторов вознаграждается.

Всего в этих четырёх категориях дашборд отслеживает восемь метрик. При выполнении пяти критериев из восьми диаграмма окрашивается в светло-синий, указывая на существенное восстановление рынка. По состоянию на середину июня активированы все восемь индикаторов, свидетельствуя о крепком восстановлении несмотря на волатильность цены. И это сильный сигнал в пользу того, что рынок находится на пути к восстановлению.

Ключевые выводы

В последние недели рынок биткойна очевидным образом перешёл в более неопределённую фазу, колеблясь между прибылью и убытком. Это побуждает нас вновь обратиться к насущным вопросам, которые мы задали изначально: устойчива ли прибыльность рынка биткойна? Было ли недавнее ралли локальным отскоком внутри медвежьего тренда или это начало более устойчивого восстановления и перехода к новому бычьему рынку?

Согласно актуальному отчёту от Glassnode, ончейн-индикаторы отвечают на эти вопросы вполне уверенно. Изменения в профилях держателей биткойна, соотношение себестоимости монет для основных когорт пользователей и общее увеличение чистой нереализованной прибыли указывают на сравнительную устойчивость рынка. Рост использования сети и распределение богатства к долгосрочным держателям, как это подтверждается дашбордом Recovering from a Bitcoin Bear, говорят в пользу устойчивой прибыли, а не кратковременных всплесков.

Ценовое действие последних недель в этом свете видится скорее фазой консолидации внутри более масштабного восстановления, нежели предвестником нового медвежьего тренда. Паттерны накопления среди долгосрочных держателей и прибыльность новых участников указывают на то, что рынок сегодня закладывает основу для более устойчивого восходящего тренда.

Эти выводы, сделанные на основе ончейн-данных, не могут гарантировать определённого будущего, но задают довольно прочную основу для нашего видения рынка.

Векторы риска

«По моему мнению, это паника, а не депрессия. Взять, например, панику 1907 года, последний крупный финансовый кризис перед созданием федерального резервного банка. Причиной кризиса была чрезмерная уверенность рынка, выражавшаяся в чрезмерном использовании кредитного плеча и сомнительных финансовых операциях после длительного периода сильного реального роста производительности в американской экономике. Я вижу здесь определённое сходство с нынешней паникой на рынке биткойна. … [В 1907–1908 гг.] фондовый рынок полностью восстановился за 18 месяцев», —

Туур Демеестер, июнь 2022

Итак, мы установили, что, вероятнее всего, биткойн находится в фазе восстановления из медвежьего рынка. Но остаётся вопрос: «Что, если его цена снова уйдёт вниз?» и «Зачем тогда покупать сейчас, если цена, может снова упасть, например, процентов на 40?»

Мы рассмотрим далее в этом отчёте несколько конкретных инвестиционных стратегий, но сперва давайте обозначим некоторые факторы риска, которые ещё могут послужить «встречным ветром» для рынка на третий год после достижения рекордных максимумов в ноябре 2021.

Ликвидация известных больших запасов BTC

Сеть Биткойна не контролируется централизованным оператором, следовательно, её активы являются высоколиквидными. Любой обладатель биткойнов может в любой момент выставить свои монеты на продажу. Раз так, в устойчивых медвежьих трендах у участников рынка возникает опасение, что владельцы больших объёмов криптовалют могут продать их все одновременно, спровоцировав новое падение и без того низких цен.

Начать я предлагаю с несколько менее вероятных сценариев, а затем поговорим о тех, к которым, возможно, стоит отнестись более серьёзно.

Первый сценарий (классика) предполагает, что Сатоши Накамото, создатель Биткойна, намайнил миллион биткойнов в 2009 году и в любой момент может сбросить эти монеты на рынок. Но даже если логически это верно, нет ясной причины, почему он или его наследник(и) выбрали бы для этого медвежий рынок.

Вероятность: крайне низкая. (Читайте также: Был ли Сатоши жадным майнером)

Второй сценарий предполагает, что майнеры Биткойна удерживали свои монеты на бычьем рынке 2019–2021 гг., но могут быть вынуждены продавать их сейчас, чтобы оплачивать накладные расходы и обслуживать долг. Однако есть надёжные свидетельства в пользу того, что такая распродажа со стороны многих майнеров уже произошла в 2022, и сегодня их долговые позиции уже более управляемы.

Вероятность: очень низкая.

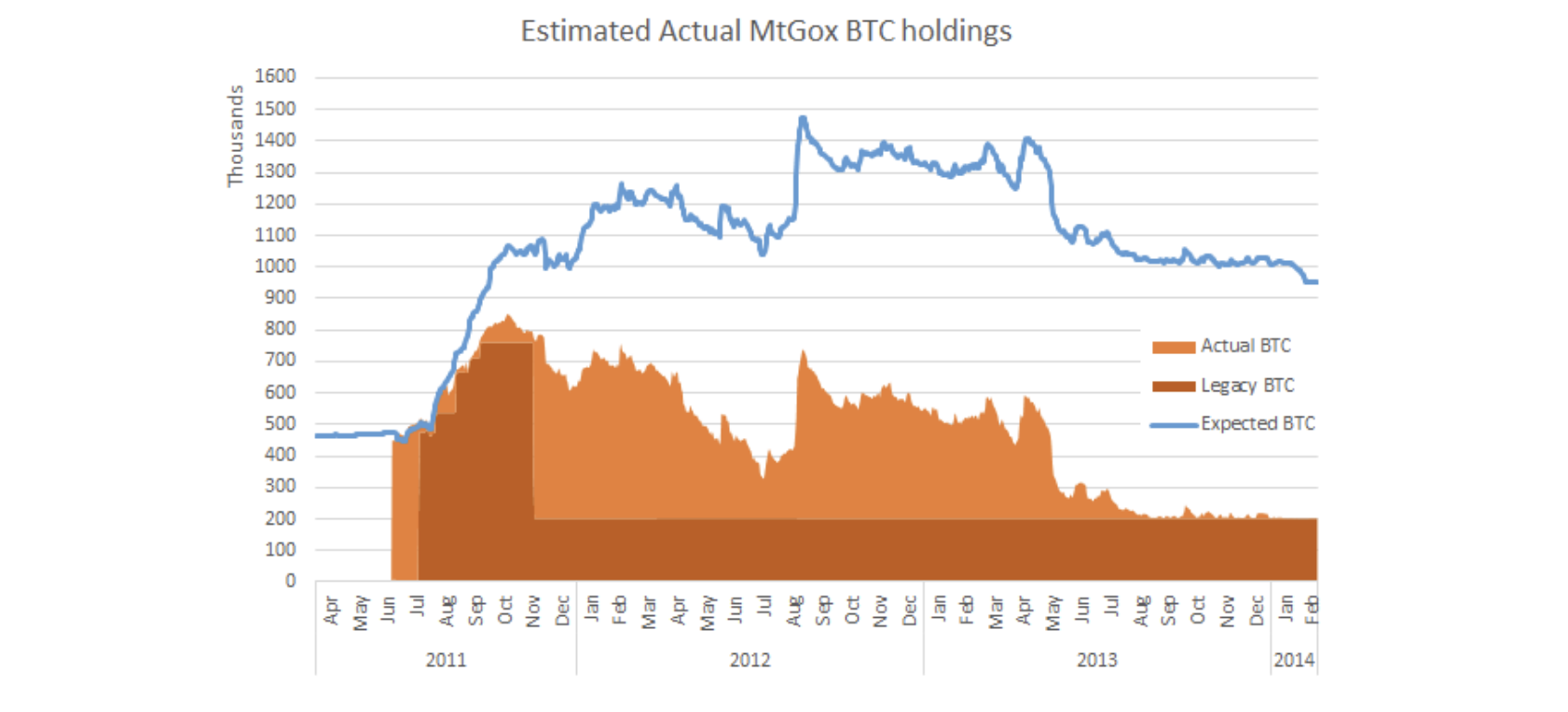

Далее по списку идут биткойны Mt. Gox и правительства США.

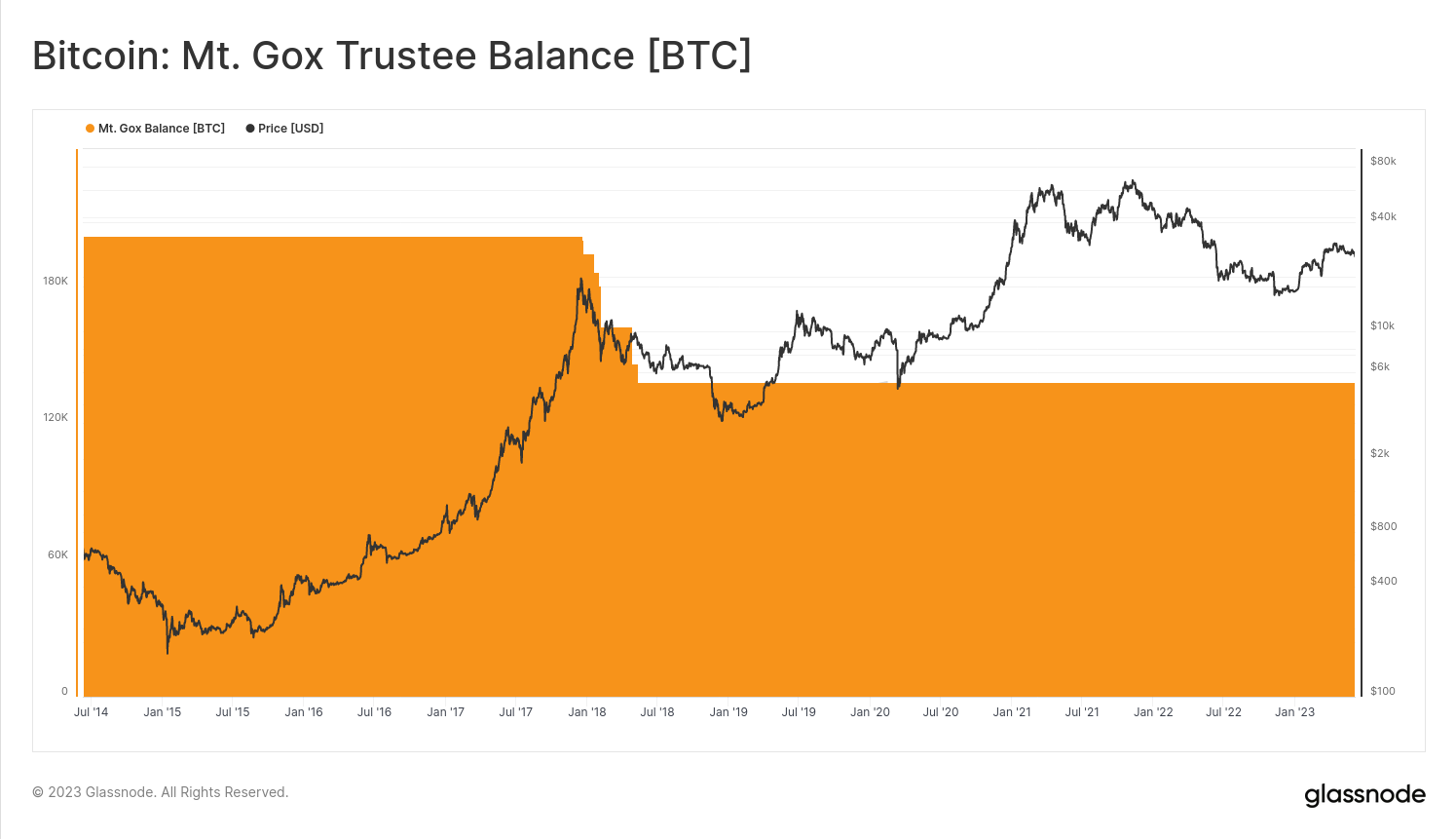

Биткойны Mt. Gox

Mt. Gox, до того главная биткойн-биржа мира, была взломана в 2014 году. Хакерам тогда удалось вывести с биржи от 650 000 до 850 000 BTC пользовательских средств. За этим последовал длительный судебный процесс, который завершился в 2021 году соглашением о плане возмещения убытков. План предусматривал назначение внешнего управляющего, ответственного за управление 141 686 BTC, оставшимися во владении Mt. Gox.

Эти активы должны быть распределены среди заявителей позже в этом году, но есть ещё много неопределённости относительно конкретных механизмов распределения. Неясно, куда будут направлены эти биткойны и станут ли кредиторы спешно их продавать.

Я не считаю, что это окажет значительное влияние на цену BTC. Дело в том, что пострадавшие клиенты биржи уже давно имели возможность продать своё право требования компенсации заинтересованным хедж-фондам, а те либо имеют долгосрочную позицию по биткойну, либо используют нейтральные к цене стратегии и хеджируют риски.

Вероятность: очень низкая

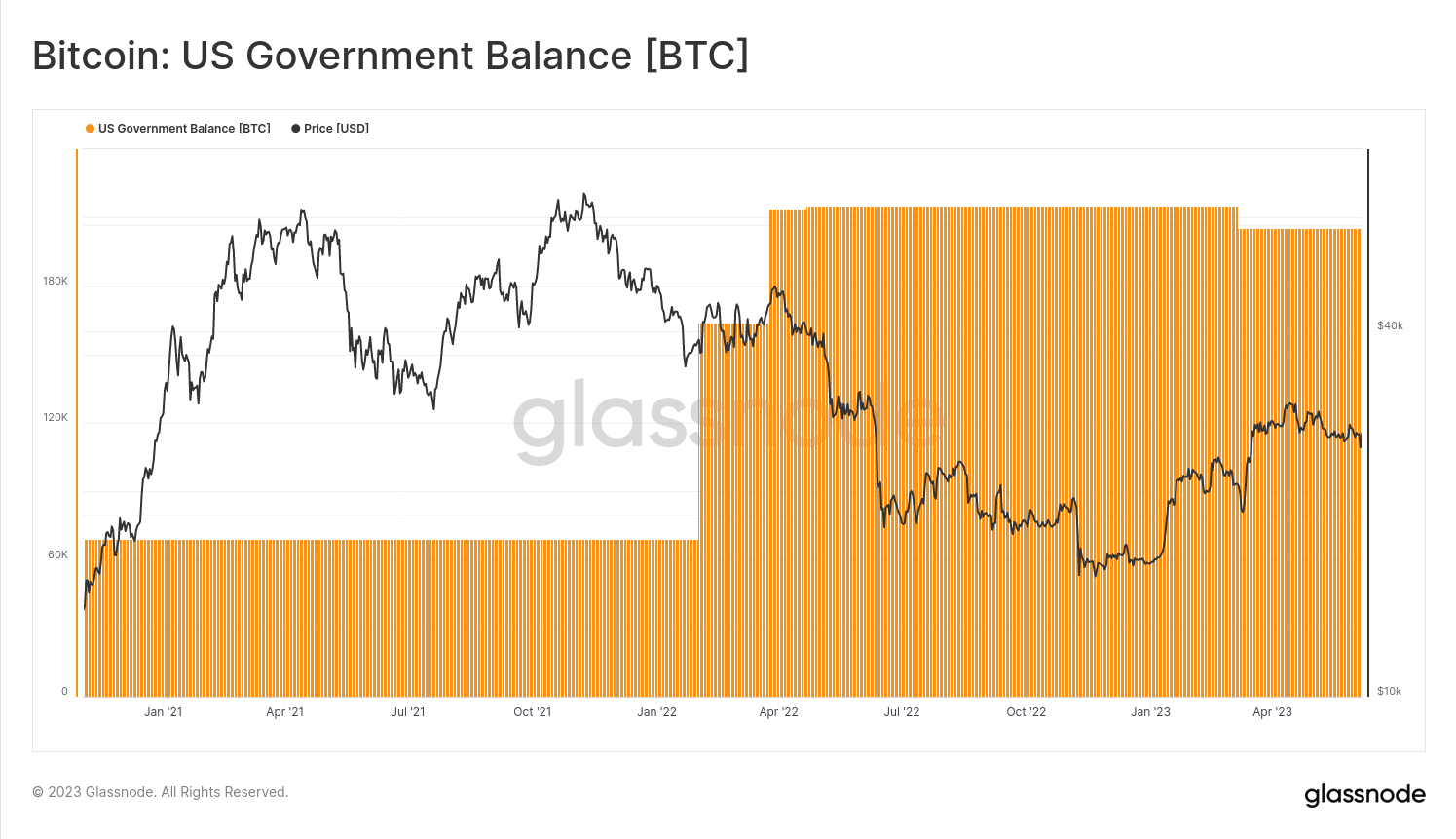

Биткойны, контролируемые правительством США

Эти биткойны США изъяли в рамках расследований по различным криминальным делам, таким как хакерские атаки на Bitfinex в 2016 году и Silk Road в 2012. На сегодня правительство контролирует около 205 тысяч BTC, или порядка 6% от общего количества монет в обращении. Недавно 9800 BTC было переведено на Coinbase, вызвав спекуляции о предстоящем аукционе.

Распределение BTC на рынке правительством США — значимое событие, поскольку некоторые инвесторы могут рассматривать эти биткойны как «соответствующие регулятивным требованиям», что может оказать влияние на спрос на рынке. Кроме того, внезапные движения таких объёмов BTC способны вызвать краткосрочную волатильность на рынке. Например, недавняя ложная тревога по поводу ребалансировки кошельков Binance на негативном новостном фоне вызвала значительные колебания на рынке, подчеркнув его чувствительность к подобным событиям.

Вероятность: средняя.

Ещё одно крупное банкротство

Ещё один неблагоприятный сценарий — если после паники и банкротств прошлого года обанкротится ещё одна крупная криптовалютная компания. Например, если это будет Binance, по-прежнему крупнейшая криптовалютная биржа в мире, это может вызвать распродажу не меньше той, что произошла на новостях о взломе Mt. Gox в 2014 году или Bitfinex в 2016.

«Однажды, в конце концов, Binance столкнётся с банкраном», —

Galois Capital, ноябрь 2022

Существуют опасения, что у Binance может не оказаться достаточно резервов, чтобы справиться с большим бегством клиентов, особенно после того, как стало известно, что стейблкойн BUSD не всегда полностью обеспечивается залогом. И хотя в ответ на критику и опасения Binance опубликовала отчёт о резервах, лидеры отрасли раскритиковали и его как неполный и ненадёжный.

С учётом правового давления, оказываемого на многие криптобиржи, и сильного падения стоимости криптовалютных токенов помимо биткойна, сопутствующие этому риски в 2023 году не следует сбрасывать со счетов. Однако, как крах золотого банка не обязательно повлияет на цену золота, мы считаем, что влияние такого фактора на цену BTC будет краткосрочным.

Вероятность: средняя. (Читайте также: Binance ≈ FTXˆ2? и новости про иск от SEC)

| Сколько раз СМИ объявляли о «смерти» Биткойна | |

| 2010 | 1 |

| 2011 | 6 |

| 2012 | 1 |

| 2013 | 17 |

| 2014 | 29 |

| 2015 | 39 |

| 2016 | 28 |

| 1017 | 124 |

| 2018 | 93 |

| 2019 | 41 |

| 2020 | 14 |

| 2021 | 47 |

| 2022 | 27 |

Source: 99bitcoins.com

Затронет ли ужесточение регулирования Биткойн

После криптопаники 2022 года — с крахом криптобиржи FTX, важнейшего для отрасли хедж-фонда Three Arrows Capital, банкротством брокера/кредитора Genesis Global и криптокредиторов BlockFi и Celsius — криптоиндустрия столкнулась с самым интенсивным политическим давлением в своей истории. Может ли это повлиять и на Биткойн тоже?

В контексте регулирования наибольшее внимание обычно уделяется ситуации в Соединённых Штатах, поскольку они обладают наиболее мощной и влиятельной в мире правоохранительной системой, а значит, их нормативные акты, по-видимому, должны оказывать наибольшее влияние на международное сообщество биткойн-инвесторов. Для Европы, Латинской Америки, Африки, Азии и Океании мы полагаем, что правовая реальность будет существенно различаться, и мы увидим растущую поляризацию: некоторые страны будут принимать биткойн (подробнее об этом далее в соответствующем разделе), другие — активно препятствовать его использованию и даже просто владению биткойнами.

Когда Биткойн станет мишенью регуляторов? Можно сказать, что в какой-то мере это уже происходит. Чтобы предлагать клиентам покупку и продажу биткойнов, компаниям нужен банк, готовый с ними работать. И по совпадению или нет, несколько из таких банков как раз фактически проходят через контролируемое банкротство после бегства вкладчиков в марте этого года, сокращая тем самым возможности доступа к биткойну для инвесторов. Всё же на этом фоне крупнейшая брокерская компания Fidelity недавно предложила опцию покупки и продажи BTC всем 40 миллионам своих клиентов. Их примеру могут последовать и другие.

Однако в том, что касается законодательных инициатив, Биткойн пока остаётся практически не затронут регулятивным давлением на крипторынки, направленным в основном на борьбу с мошенничеством с незарегистрированными ценными бумагами, т. е. инвестиционными контрактами, предлагаемыми розничным инвесторам.

«[Любые криптовалюты] помимо Биткойна … эти токены являются ценными бумагами, потому что за ними стоит группа людей, и инвесторы ожидают получить прибыль в результате действий этой группы», —

Гэри Генслер, председатель SEC, февраль 2023

Регуляторы, желающие принять меры к предотвращению следующей криптопаники или против уклонения от налогов, могут несколько сократить для владельцев биткойнов возможности к самостоятельному хранению цифровых активов или для существующих кастодиальных сервисов — к хранению биткойнов в интересах своих клиентов. Существуют законодательные инициативы, которые могут затронуть и Биткойн, как, например, изменения в Travel Rule (рекомендации FATF в отношении международных и внутренних электронных переводов), но, по крайней мере, в Соединённых Штатах при разделённом Конгрессе эти инициативы едва ли получат развитие, пока Биткойн не станет намного, намного крупнее.

«Ни один гражданин Техаса не будет лишён права владеть биткойнами. Все владельцы биткойнов будут защищены, и у них будет свобода хранить свои биткойны в собственном кошельке без лишнего вмешательства со стороны какого-либо государственного агентства. Эти гарантии должны распространяться на всех владельцев биткойнов», —

из законопроекта за авторством члена палаты представителей штата Техас Коди Харриса, 88(R) HCR 89

Более серьёзные политические угрозы для Биткойна могут возникнуть, когда американские регуляторы увидят в нём реальную угрозу позициям доллара, для чего ему нужно вырасти ещё многократно от нынешней своей капитализации. В среднесрочной перспективе наиболее вероятный сценарий заключается в том, что на фоне обострения геополитической напряжённости США используют своё влияние в финансовом мире для ограничения взаимодействия западных фирм с офшорными биткойн-биржами. А вероятный период, когда Биткойн может стать основной мишенью для наиболее влиятельных регуляторов мира, наступит, когда внимание широкой публики привлечёт резкий взлёт цены BTC в сочетании с растущими опасениями по поводу инфляции доллара.

Что, если в Биткойне увидят угрозу доллару или другим фиатным валютам?

В случае ещё одного крупного кризиса, такого как военный конфликт между Китаем и Тайванем или значительный рост инфляции цен на продукты питания, стабильность мировой финансовой системы может оказаться под угрозой. В таком случае основным приоритетом для политических лидеров Запада будет сохранение стабильности. И, скажем, крупное ралли на рынке биткойна может быть воспринято как потенциальная угроза и стать предметом жарких дебатов. Журналисты тогда могут вывести в топ информационной повестки вопросы вроде «Сигнализирует ли рост биткойна о недоверии к правительству США?»

В такой ситуации есть два возможных подхода к политическому ответу. Первый — это риторическое обращение к чувству единства или национализма. Например, правительство может заявить, что использование биткойна является непатриотичным, окрестить его «деньгами экстремистов» (хоть это и не так) или ложно утверждать, что Биткойн способствует глобальному потеплению (что тоже не соответствует действительности). Второй подход предполагает более агрессивную тактику, когда правительство пытается «физически» ограничить доступ граждан к Биткойну. Это может включать запрет на операции покупки и продажи криптоактивов за фиатные валюты или даже на любое использование Биткойна.

Второй вариант, прямой запрет Биткойна, в США выглядит маловероятным по трём причинам. Во-первых, многие уже им пользуются, как интернетом в 1995 году, и объявление Биткойна вне закона вызовет недовольство значительной части населения. Во-вторых, такой запрет с большой вероятностью будет оспорен в суде как нарушающий основные конституционные права (право на частную собственность). Наконец, претворить запрет в жизнь будет сложно, что сулит неприятные последствия для самого правительства.

«Биткойн — это свобода слова, записанная в каждом блоке и воспроизводимая на тысячах компьютеров, распределённых по всему миру», —

Анета Карбовяк

В этом контексте важно отметить, что к сравнениям с конфискацией золота в 1933 году следует подходить с осторожностью, поскольку доллар США тогда был непосредственно привязан к цене золота, тогда как подобной связи между долларом и биткойном в настоящее время не существует. Не говоря уже о цифровой природе сегодняшних активов.

Приведёт ли крах фондового рынка к падению биткойна

В случае краха фондового рынка, многие могут подумать, что и биткойн ждёт неминуемый обвал из-за их предполагаемой корреляции. Однако, если посмотреть на долгосрочные тенденции, это предположение представляется ложным. Биткойн имеет тенденцию отмежеваться от традиционных рынков, как это было в 2013, 2017 и 2021 годах в своих впечатляющих ралли. Эти импульсы роста имеют сильную корреляцию с увеличением глобальной денежной массы фиатных денег, то есть инвесторы по всему миру обращаются к биткойну как средству защиты капитала от чрезмерного «печатания» денег.

Это правда, что биткойн — очень ликвидный актив, не хуже, а то и лучше, наличных на банковском счёте. Поэтому, когда инвесторы обнаруживают себя с чрезмерным накопленным левериджем, что довольно часто бывает в периоды рыночного спада, они продают биткойны, чтобы пополнить обеспечение и избежать маржин-колла по другим позициям. Однако в случае нового спада на фондовом рынке, поскольку биткойн уже прошёл через значительный период разрушения плеча с лета 2021 года, шансы на ещё одну крупную распродажу на рынке биткойна, с нашей точки зрения, невелики.

Учитывая глобальную зависимость от денежных стимулов, мы не видим, чтобы слабость фондового рынка приводила к устойчивому спросу на долгосрочные облигации, — скорее она будет вынуждать обеспокоенных инвесторов искать защиты в более твёрдых активах: товарах, металлах, биткойне. В целом, подобно тому, как вело себя золото в 2008 году, в случае нового снижения фондового рынка мы, вероятно, увидим сначала довольно ограниченное снижение цены биткойна, за которым последует продолжительный бычий рынок.

Что покупать

Начиная с 2012 года, через три года после создания биткойна, начали появляться альтернативные криптовалютные койны. По-настоящему широкой аудитории этот тренд достиг в 2017 году, и после ещё одного криптобума к 2021 году на инвесторов было вывалено уже более 20 000 различных токенов. Помимо этого, были запущены сотни стартапов, некоторые из которых позже выросли в публичные компании, выпускались также торгуемые контракты на майнинг и другие формы цифровых ценных бумаг. Среди всего этого хаоса, как выбрать, во что инвестировать?

По нашему мнению, есть два правила хорошо сбалансированного криптопортфеля: первое — из доступных криптовалют, следует сосредоточиться исключительно на биткойне, второе — инвестировать в первую очередь в биткойн, и только затем в компании, связанные с биткойном. Почему так:

Из всех криптовалют, сосредоточиться исключительно на биткойне

Это отличается от того, как мы [в Adamant Research] формулировали свою позицию прежде. Скажем, в отчёте от ноября 2015 года мы предлагали «сосредоточиться на биткойне», но также «дополнить инвестиции небольшой корзиной альткойнов». Аргумент в пользу владения альткойнами основывался примерно на следующем:

«В сетевых средах (как мир криптовалют) новые разработки, как правило, следуют распределению по степенному закону; есть несколько ясных долговечных технологий, за которыми следует длинный хвост всё более мелких и менее используемых. Такой паттерн «длинного хвоста» можно найти в таких областях, как языки, интернет-магазины, блоги и социальные сети».

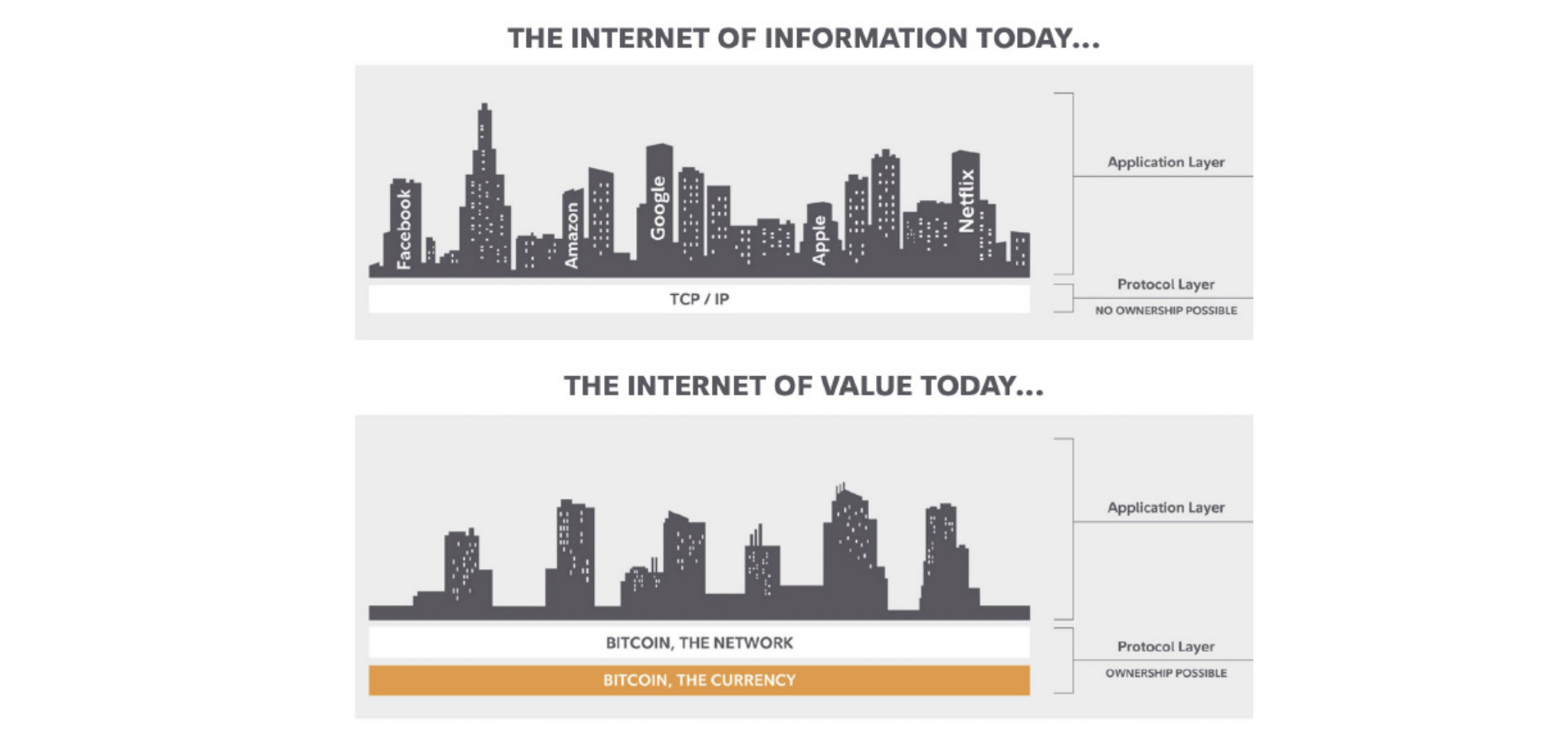

Причина, по которой мы изменили своё мнение за последние семь с небольшим лет, заключается в том, что мы стали видеть Биткойн скорее как основополагающий протокол, чем как язык коммуникации. Биткойн больше похож на базовый инженерный протокол переменного тока (позволяющий работать электрическим машинам), чем на немецкий язык, который с инженерной точки зрения представляет собой протокол связи более поверхностного уровня. Как протокол TCP/IP является основным уровнем для всего интернета, мы считаем, что Биткойн становится основополагающим уровнем для интернета денег.

«Я считаю, что интернет станет одной из основных сил, сокращающих роль правительств. Единственное, чего нет сейчас, но скоро будет разработано, это надёжные электронные [наличные] деньги», —

Милтон Фридман, 1999

Но почему Биткойн может стать единственным основополагающим протоколом для электронных денег, а не одним из многих? Суть в том, что в самом сердце цифровых денег лежит надёжность, достижение которой обходится очень дорого, а затраты на одного пользователя становятся дешевле по мере роста денежного протокола.

Во-первых, в основе надёжности Биткойна лежит избыточность. История биткойн-транзакций доступна благодаря тому, что полные копии реестра хранятся на тысячах компьютеров по всему миру. Во-вторых, Биткойн, как и любые надёжные цифровые деньги, имеет средства защиты, не позволяющие каким-либо политическим фракциям с помощью манипулятивных стратегий изменить систему. Здесь вступает в действие механизм proof-of-work: единственный способ сделать криптовалюту неуязвимой для влияния каких бы то ни было центров силы — это разработать энергоёмкую систему, в которой те, кто выполняют работу, имеют право голоса при оценке валидности транзакций. Как сказал Сатоши, «один процессор — один голос». Необходимость использования электроэнергии и избыточность для всех участников действует как файрвол вокруг сети, иммунная система, защищающая её от атак. И поскольку энергоёмкость является неотъемлемым условием для действительно децентрализованной и надёжной криптовалюты, по-видимому, мы имеем дело с динамикой «победитель забирает всё»: после нахождения работоспособного механизма, сетевые эффекты и экономия от масштаба этой системы делают модели безопасности прочих систем безнадёжно неэффективными по сравнению с ней.

«Таким образом, proof-of-work следует рассматривать не как загадочную или бесполезную систему, но как нечто функциональное, естественное и потенциально ценное для разработки любого протокола связи. …

Универсальности принципа гандикапа в биологии достаточно, чтобы заподозрить, что протокол, который не налагает издержек на своих пользователей, провоцирует злоупотребления», —

Дэниел Кравиц, 2013

За наглядной аналогией обратимся к природному миру. В нём уже есть базовая технология для хранения крайне важной информации: нуклеиновые кислоты. РНК и ДНК, два основных класса нуклеиновых кислот, содержат молекулярные инструкции для всей жизни на планете. Факт того, что все организмы функционируют по одному стандарту, свидетельствует о том, что нуклеиновые кислоты являются наиболее эффективным решением для жизни и размножения из всех в известной Вселенной. Кроме того, этот протокол создал огромное конкурентное преимущество, представляя собой огромную и адаптивную экосистему, в которой может происходить дарвиновская конкуренция и эволюция. Если бы новый организм использовал для своих молекулярных инструкций другой протокол, он должен был бы конкурировать не только с одним организмом, основанным на РНК/ДНК, но и со всей сетью существующих организмов. Аналогично, доминирование Биткойна только укрепляется, потому что это наиболее известный и надёжный протокол в мире криптовалют.

Можем рассмотреть и более близкий к нашей жизни пример того, как конкурирующие базовые протоколы обычно приводят к результату «победитель забирает всё», когда выживает и доминирует только один протокол. В начале 1990-х годов, например, разворачивалась ожесточённая борьба между двумя протоколами с различными способами организации информации в интернете. Многие не в курсе, но результатом этой конкуренции, опять же, была «победа или поражение» и это до сих пор влияет на наш опыт пользования интернетом. Один из этих протоколов назывался Gopher, другой World Wide Web (тот самый www). Хотя Gopher изначально имел преимущество, постепенно он утратил позиции из-за более слабой устойчивости к цензуре, более вертикальной системы контроля и раскола на множество форков. После нескольких лет конкуренции WWW стал доминирующим протоколом, а Gopher полностью вышел из употребления. Аналогичным образом, мы ожидаем, что менее надёжные криптовалюты, такие как Ethereum, Ripple или Cardano, в конечном счёте проиграют эту войну и уступят всё поле победителю — Биткойну.

| Протокол | Год запуска | Возраст |

| FTP | 1971 | 52 года |

| TCP, IP | 1974 | 49 лет |

| UDP, Ethernet | 1980 | 43 года |

| DSL, DHCP, DNS | 1984 | 39 лет |

| HTTP | 1991 | 32 года |

В заключение давайте ответим на самую распространённую критику в отношении Биткойна, являющуюся также главным обоснованием для создания альтернативных криптовалют: «Биткойн не может делать [то-то]». Несколько лет мы слышали это в отношении скорости транзакций: Биткойн был слишком медленным и, предположительно, неспособным к масштабированию. Потом появилась Lightning Network — протокольный уровень «поверх» Биткойна с потенциалом для обработки миллионов транзакций в секунду. Позже мы слышали, что Биткойну не хватает функций конфиденциальности, что привело к созданию множества альткойнов. А потом в 2021 году в Биткойне был активирован софтфорк под названием Taproot, что позволило реализовать на Биткойне мощные конфиденциальные решения, делая Lightning Network более приватной и открывая возможности для новых форм коллективных кастодиальных решений и смарт-контрактов, таких как CoinJoin, ROAST, FROST и FediMint.

«Прогнозы на 2023 год: … Lightning Network начнёт проявлять свой потенциал в качестве самого эффективного в мире открытого, совместимого, экономичного и мгновенного протокола платежей в реальном времени», —

Дэвид Маркус, экс-президент PayPal, вице-президент по продуктам обмена сообщениями в Facebook

Паттерн, который мы здесь наблюдаем, заключается в том, что нет ограничений для возможностей, которые могут быть реализованы в Биткойне, поскольку его блокчейн предлагает надёжное основание, на котором можно построить целый комплекс протоколов. Биткойн — как необработанная земля на Иль де ла Сите во Франции, этом удобно обороняемом острове на реке Сена. Сначала на этой земле была построена небольшая деревня, которая затем превратилась в средневековый город Париж. С увеличением капитала, инвестируемого в этот «земельный базовый протокол» (дополнительные дороги, порты и небоскрёбы — эквивалент дополнительных протокольных уровней), развивается положительный цикл обратной связи: существующая инфраструктура привлекает больше людей и ресурсов, способствуя дальнейшему расширению города. Аналогичным образом, Биткойн представляет собой стек протоколов, который, можно ожидать, будет расширяться на протяжении многих десятилетий, а его основой является простая и эффективная база данных, защищаемая самым мощным «файрволом» в мире — блокчейном Биткойна.

«Прямо сейчас мы тратим около 40 часов в неделю на общение с фаундерами, создающими проекты вокруг и на основе Биткойна. Мы работаем с несколькими сотнями стартапов каждый год. И тем не менее, я понимаю, что мы упускаем многих отличных людей — настолько невероятно активна эта экосистема», —

Элис Киллин, венчурный капиталист в Stillmark, июль 2022

В общем, мы рекомендуем не беспокоиться о «диверсификации» в отношении других криптовалют и сосредоточиться исключительно на Биткойне. Это правильный инструмент для работы, так что просто добавьте его в свой арсенал и используйте.

Конечно, после 12 лет работы в этой сфере у нас могло развиться искажение «ошибки выжившего» или мы просто могли стать излишне скептичными, наблюдая, как тысячи людей теряют свои сбережения, инвестируя в неудачные криптовалютные проекты, так что лучше проверяйте и исследуйте всё сами. Но если вас интересует наше мнение, то мы искренне призываем инвесторов не тратить время и деньги на другие криптовалюты, большинство из которых значительно уступают с инженерной точки зрения и к тому же представляют собой незарегистрированные ценные бумаги, созданные для обогащения фаундеров проекта. И главное, все они не имеют изящного дизайна, мощного сетевого эффекта, надёжного послужного списка, возможности автономного владения и духа подлинного киберпанка, которые предлагает стек протоколов Биткойна.

Возможность инвестирования в Биткойн, с нашей точки зрения, как возможность купить акции своего рода «интернет-ETF» в начале 90-х или необустроенную землю на острове Манхэттен в начале индустриальной революции, — это возможность всей жизни.

Инвестируйте в первую очередь в биткойн, затем в компании, связанные с биткойном

Для тех, кто хотел инвестировать в интернет в начале 1990-х, единственным вариантом было инвестировать в стартапы, строящие свои проекты на основе стека протоколов TCP/IP, которых были сотни. В случае с Биткойном же у нас есть возможность инвестировать непосредственно в сам протокол, а не только в компании, созданные на его основе. Мы считаем, что вложение непосредственно в операционный фундамент (путём покупки биткойнов или их долей), особенно на этапе построения инфраструктуры, должна быть основным фокусом криптоинвестора. Если только у вас нет релевантных особых навыков, отличающих вас от остальных, то в общем случае мы рекомендуем инвестировать в первую очередь в биткойн, и только затем — в экосистему компаний, связанных с ним.

Фундаментальный драйвер цены биткойна

«Всего будет выпущено только 21 миллион монет. Мировое население составляют миллиарды людей, какой-то процент из которых, вероятно, будет заинтересован в том, чтобы владеть частью биткойна», —

Адам Бэк, создатель алгоритма Proof-of-Work, 2018

Вместо того чтобы приводить вам сухой список всех узкоспециализированных областей, откуда, по нашим ожиданиям, может проявиться интерес к Биткойну, давайте сосредоточимся на одном конкретном источнике спроса, который, на наш взгляд, будет служить движущей силой для принятия Биткойна на протяжении многих лет: долгосрочное средство сохранения капитала.

Причина, почему использование биткойна в качестве средства сохранения капитала (т. е. как «цифрового золота», средства сбережения) имеет настолько большое значение, заключается в том, что это важный шаг в эволюции биткойна как расчётной денежной единицы, каковым он и был разработан Сатоши Накамото. Изначально, в 2010 году, биткойн начал свой путь как цифровой предмет коллекционирования, такая диковинка, вызывавшая интерес у довольно узкой группы людей. Со временем он стал гораздо чаще использоваться в качестве средства сохранения стоимости: на короткий срок спекулянтами, и на долгосрочный период инвесторами. Далее мы можем ожидать, что он займёт место средства обмена, то есть будет чаще использоваться как способ покупки и продажи товаров и услуг. Наконец, при «биткойн-стандарте» он может стать расчётной единицей, когда люди начнут выражать в биткойнах любую экономическую стоимость: сколько BTC может стоить тот или иной продукт.

«ФРС проводит политику, целью которой является сокращение реальной стоимости инвестиций в наличные средства в обозримом будущем», —

Билл Миллер, 2021

«Петля обратной связи между инфляцией фиатных денег и дефляцией биткойна приведёт мир к полной гипербиткойнизации», —

Пьер Рошар, июль 2014

Мотивация для того, чтобы в 2023 году инвестировать в актив, полезный как долгосрочное средство сохранения капитала — часто впервые в жизни, — в действительности многогранна:

- Инфляция. В результате масштабных денежных стимулов в ответ на ограничение ликвидности в 2019 и пандемию в 2020 году, инфляция резко выросла, в 2022 году достигнув пика в 9,1%. Это было самое высокое значение инфляции доллара за почти сорок лет. А учитывая уровень госдолга на Западе, находящийся на максимальных значениях за много поколений, мы ожидаем, что инфляционные программы количественного смягчения будут продолжаться многие годы (альтернатива здесь — череда государственных дефолтов, чего страны, выпускающие свои деньги, не делают практически никогда). Внезапно миллионы инвесторов в западном мире оказались заинтересованы в поиске новых инструментов для сохранения капитала, и биткойн, как высоколиквидный и доказуемо дефицитный актив, представляет собой привлекательное предложение в этом отношении.

- Облигации переходят в медвежий тренд. После сорока лет в целом положительных доходностей по государственным и корпоративным облигациям, сейчас их оценки снижаются, и пока глобальный уровень долга не станет гораздо ниже, положительные доходности, скорректированные на инфляцию, по-видимому, не вернутся ещё многие годы. Это значит, что портфель 60/40 «умер» (облигации больше не являются защитой от рецессий), и это шоковая ситуация для нерасположенных к риску инвесторов по всему миру, а также означает, что традиционные крупные держатели облигаций, такие как банки, страховые компании, центральные банки и другие экономические гиганты, сейчас обеспокоены пересмотром и корректировкой своих долгосрочных инвестиционных стратегий.

- Рынок недвижимости переходит в новую фазу. Один из сильно недооценённых факторов, влияющих на стоимость недвижимости в последнее столетие, это низкое качество денег в мире. После постепенного отказа от «скучного, но надёжного» золотого стандарта, сберегатели по всему миру увидели в недвижимости новый способ сохранения капитала. В сочетании с желанием банков получать доходы от депозитов и десятилетиями искусственно заниженных процентных ставок, рынок недвижимости стал одним из самых кредитоёмких рынков в мире. В результате доля недвижимости недавно достигла 46% от всего мирового благосостояния, представляя невероятные 68% от реального благосостояния (т. е. нефинансовых активов), принадлежащего инвесторам (источник). Возможно, покупка центральными банками ипотечных ценных бумаг продолжит сдерживать традиционный медвежий рынок (в настоящее время ФРС владеет более чем $2,5 трлн из $11 трлн ипотечных ценных бумаг США [источник, PDF]), однако кажется всё более маловероятным, чтобы недвижимость продолжала служить подходящей защитой от инфляции.

Вкратце, мировая экономика погрязла в долге, и экономическая машина нуждается в реструктуризации, чтобы она могла снова начать жить в рамках своих реальных возможностей. Этот процесс неизбежно будет болезненным и сопровождаться волной банкротств, чтобы деловая активность могла сосредоточиться на тех областях, которые ещё могут быть поддержаны экономикой без этого огромного накопленного финансового плеча.

В целом, можно ожидать переключения экономической активности с акцента на производство потребительских товаров и услуг к товарам, находящимся в самом начале цепочки создания ценности: сырой нефти, зерновым культурам, скоту, металлам, минералам… Представьте, что делает семья, если процентные ставки по её долгу внезапно увеличиваются: она будет тратить деньги только на самые базовые экономические товары до тех пор, пока долг не будет погашен или не вырастут доходы. Это то, что сейчас начинает происходить во всём мире. И в течение этого переходного периода, этого периода реструктуризации, инвесторы будут искать убежища в ликвидных активах с низким риском контрагента: настоящих средствах сохранения капитала (см. также Механизм роста, полный потенциал и актуальный уровень принятия Биткойна).

Конечно, как и в период стагфляции 1970-х, инвесторы в связи с этими изменениями, по-видимому, будут обращаться к золоту, этому историческому средству сохранения капитала. Однако мы считаем, что в цифровом и глобализованном мире биткойн будет ещё более желанным и востребованным благодаря его превосходной способности к безопасному сохранению, гораздо лучшей делимости, простой возможности самостоятельного хранения, устойчивости к конфискации, непревзойдённой аудитоспособности и доказуемой дефицитности.

Принятие биткойна государствами

После того как Сальвадор в 2021 году официально принял биткойн как законное средство платежей, несколько стран теперь, с некоторыми колебаниями и часто с неохотой, движутся в том же направлении. Президент Сальвадора Найиб Букеле считается своего рода эксцентриком и новатором, но политики и центральные банкиры начинают осознавать, что в мире ускоряющейся инфляции, контроля над капиталом и кредитной неопределённости технология и сеть Сатоши предлагают уникальный набор свойств. Большим стимулом для государств, подогревающим интерес к биткойну, является уровень его «низового» принятия для торговли, денежных переводов и сбережений. Особенно в странах с высокой инфляцией и контролем над капиталом мы видим, как Биткойн постепенно набирает популярность и политическое влияние.

«[Провозглашая биткойн законным платёжным средством], мы всего лишь реализуем наше суверенное право. Как и при принятии доллара США в 2001 году. В чём разница? Единственное отличие, вероятно, заключается в причине, по которой мы это делаем. В 2001 году, вероятно, это было сделано в интересах банков. Нынешнее же решение принимается в интересах народа», —

Найиб Букеле, президент Сальвадора, 2021

Возьмём, к примеру, Западную Азию и Восточную Европу. В Турции, с января 2021 года, когда были введены международные санкции, принятие криптовалют стремительно ускорилось — по нашим данным, сейчас их ежедневно используют около 15 миллионов человек. Другие экономики, всё больше опирающиеся на политически нейтральный Биткойн, включают Казахстан, Азербайджан, Украину, Иран и даже Дубай.

«Мы считаем необходимым, чтобы международная торговля, как это было до наступления великих несчастий в мире, основывалась на прочной и всеобще признанной денежной основе, не имеющей знаков какой-либо конкретной страны», —

Шарль де Голль, президент Франции, 1965

Подобная динамика проявляется и в Латинской Америке. Недавно в Центробанке Аргентины иссякал запас долларов и страна вновь скатывается к гиперинфляции. Будет ли следующий президент Аргентины выступать за увеличение принятия биткойна? Страны региона, конечно, отметили, как решительный шаг Сальвадора насторожил МВФ, и некоторые элиты — например, в Гватемале, Коста-Рике, Никарагуа и Колумбии — теперь внимательнее рассматривают опцию принятия биткойна как способ обрести больше политической независимости на международной арене.

«Возможности МВФ вмешаться в случае «спекулятивной атаки» на традиционную валюту с использованием цифровых денег, таких как биткойн, ограничены. Для эффективного противодействия МВФ необходимо иметь запас биткойнов. И чем раньше МВФ сможет приобрести биткойны, тем более экономически целесообразно будет противодействовать такой атаке», —

Николас А. Плассарас, 2013 (статья, опубликована в Chicago Journal of International Law)

Также и в Африке уровень «низового» принятия биткойна может найти отражение в политике некоторых стран. В Нигерии, например, с её инфляцией, нехватка наличных денег толкает людей к большему использованию биткойна, для которого достаточно смартфона с доступом к интернету.

В Азии интерес к биткойну в Азии, похоже обусловлен похожими обстоятельствами: политический хаос (Мьянма), «дедолларизация» (Индонезия), инфляция (Пакистан).

На Западе же политическая поддержка биткойна в настоящее время представляет собой довольно скромное течение в консервативных и оппозиционных партиях, некоторые из которых видят в нём способ подчеркнуть независимость от международных властей в Вашингтоне, Брюсселе и Франкфурте. Однако относительная стабильность Евросоюза и США до сих пор ограничивает этот интерес малыми юрисдикциями, такими как Лихтенштейн, несколько швейцарских кантонов, штаты Вайоминг и Техас.

В заключение следует отметить, что решимость Сальвадора может оставаться исключением ещё несколько лет. Мы ожидаем, что принятие криптовалют государствами в ближайшие два года в целом будет носить более скрытый характер — например, в форме CBDC (Цифровые валюты центральных банков: О, этот дивный новый мир!), обеспеченных залоговым пулом, в состав которого входит в том числе и биткойн, или через использование биткойна центральными банками для укрепления своих ослабленных балансов. Позже, с развитием очередного бычьего рынка, мы можем услышать новые заявления о принятии биткойна в качестве законного платёжного средства.

Построение позиции по биткойну

Теперь, рассмотрев, почему изобретение Сатоши имеет ценность для нас как инвесторов, давайте обсудим несколько основных подходов к долгосрочному инвестированию в биткойн.

О важности долгосрочной стратегии

В экосистеме Биткойна волатильность неизбежна: это явление, с которым инвесторы должны научиться справляться. Успешный инвестор в биткойн должен быть готов преодолеть значительные спады, чтобы достичь положительных результатов. Как говорят, «дело не в правильно угаданном моменте, а во времени, проведённом на рынке». Просто удерживать актив часто является самым трудным и важным аспектом инвестирования. Сосредоточьтесь на долгосрочной перспективе и заранее психологически подготовьтесь к неминуемым временным спадам — это поможет сохранить здоровый настрой и предотвратит импульсивные продажи.

«В инвестициях то, что комфортно, редко бывает прибыльным», —

Роберт Арнотт

Инвестирование сразу всей суммы против усреднения долларовой стоимости

Ввиду волатильности биткойна среди инвесторов нет единого сформированного мнения по поводу того, следует ли заходить на этот рынок сразу полной суммой или совершать регулярные покупки на фиксированную небольшую сумму (тактика усреднения долларовой стоимости).

В целом можно сказать, что люди с нерегулярным доходом или управляющие зрелым портфелем чаще склоняются к вложению сразу всей суммы. Но имейте в виду, что это может потребовать большей психологической устойчивости, поскольку цена может упасть после вашей покупки, а вложив всю сумму сразу, вы уже не сможете покупать на снижениях.

С другой стороны, люди с относительно стабильным доходом, которые ещё только строят свой сберегательный портфель, могут подумать о том, чтобы прибегнуть к тактике усреднения долларовой стоимости. Это позволяет постепенно наращивать позицию в течение длительного времени, возможно, испытывая меньше стресса при снижении цены, поскольку вы знаете, что всё равно воспользуетесь этим периодом для равномерных покупок.

В конечном счёте выбор зависит от личных предпочтений и соответствия финансовой, семейной и жизненной ситуации. Мы рекомендуем выбрать метод (или их комбинацию), который позволит вам сохранять инвестиции на долгий срок.

Читайте также:

- Аргументы в пользу усреднения долларовой стоимости

- Результаты стратегии усреднения долларовой стоимости применительно к биткойну

- Адаптивное усреднение долларовой стоимости

Предложения по стратегии размещения средств

В нынешней обстановке мы рекомендуем рассматривать ваше инвестирование в биткойн как потенциальную составляющую трёх различных стратегий: страховки от системных рисков, хеджа в составе широкого спекулятивного портфеля и как расчётливую ставку на ранний выход на пенсию. Разберём теперь подробнее каждую из них.

Биткойн как страховка от системных рисков: 2-5% капитала

Вложение в биткойн может служить страховкой от различных системных рисков, присущих даже самым консервативным инвестиционным портфелям. Децентрализованная природа Биткойна, низкий риск контрагента и глобальная доступность делают его надёжным хеджем от потенциальных кризисов.

Можно сравнить это с приобретением страховки на дом, которая стоит около 0,25% от стоимости дома в год. Аналогично и биткойн является способом страхования вашего инвестиционного портфеля. А учитывая, что большинство портфелей уже начинает «дымиться», мы считаем целесообразным уплатить единоразово и более высокую (2-5% от капитала) премию за страховку, которая может принести сгенерировать доход в случае инфляционной депрессии или иных системных кризисов финансовой системы.

В итоге, инвестируя скромный процент своего портфеля в биткойн, вы можете защитить себя от катастрофических потерь в традиционных активах, воспользовавшись устойчивостью и продолжающимся принятием этой криптовалюты в периоды экономической неопределённости.

«Воспринимаемый как форма «цифрового золота», биткойн может выступать в роли устойчивого средства сохранения капитала и потенциально предлагать защиту от инфляции и даже гиперинфляции. Когда рыночные условия становятся экстремальными, сколь бы большим ни был ваш хедж, он покажется и близко не достаточным. В такие моменты мы можем пожалеть о том, что наш лонг по биткойну не был достаточно «безответственно» крупным», —

Юрриен Тиммер, стратег и директор по глобальной макроэкономике в Fidelity, март 2021

Биткойн как спекулятивный актив: выделение 5-10%

Спекулятивный портфель традиционно предполагает ставки на активы, ещё не раздутые «горячими деньгами» в период бума рыночного цикла. Исторически это обычно бывают активы с относительно низким риском контрагента, такие как драгоценные металлы, наличные, недооценённая недвижимость и сельскохозяйственные товары. Однако, несмотря на все усилия портфельных менеджеров, активы в таком портфеле всё равно могут двигаться в тандеме в аномальных и/или кризисных ситуациях.

И вот биткойн: ограниченный и в значительной степени некоррелированный спекулятивный актив, обладающий постоянной ликвидностью (всегда можно найти покупателя), с крайне низким (при условии правильного хранения) риском контрагента и который в настоящее время исторически недооценён (см. раздел Динамика рынка). Добавив в свой портфель скромную инвестицию в биткойн, вы можете воспользоваться его потенциалом существенной устойчивости в периоды дефляции или стагфляции в экономике.

«Спекулянт размещает капитал не с целью развития бизнеса или создания чего бы то ни было. Он лишь пользуется возникающими на рынке искажениями, чтобы увеличить свою личную долю в существующем объёме богатства. Большинство спекулятивных возможностей имеют политические корни и используют искажения, создаваемые законами, регулированием, налогами или иными действиями правительств», —

Даг Кейси

В заключение: если у вас есть потребность в защитном активе в составе спекулятивного портфеля, рассмотрите возможность выделения 5-10% на биткойн, чтобы компенсировать потери во время рыночных спадов или эрозию капитала в периоды резкого роста инфляции.

Ставка на раннюю пенсию: 10-50% активов

Вложение 10-50% ваших активов в биткойн как ставка на раннюю пенсию — это более агрессивная стратегия, направленная на то, чтобы использовать потенциал для масштабного создания богатства в грядущие годы. Как подрывная технология, Биткойн может радикально изменить способ обмена ценностью во всём мире.

Если Биткойн достигнет широкого распространения и захватит значительную долю глобального рынка обмена ценностью, то потенциальная прибыль может быть астрономической. Но имейте в виду, что эта стратегия может быть стрессовой и сопровождается значительной неопределённостью, учитывая волатильность рынка.

«Если инфляция резко возрастёт (или даже если нет), и больше компаний решит разнообразить свой портфель, вложив малую часть своих балансов в биткойн вместо наличных, то нынешний скромный поток капитала в биткойн превратится в полноводную бурную реку», —

Билл Миллер, 2021

Я решил купить биткойн. Как тут «ходлить»?

«Проработав много лет на Уолл-стрит, заработав и потеряв миллионы долларов, вот что я хочу вам сказать: ни разу я не заработал больших денег благодаря размышлениям. Всегда это происходило благодаря терпеливому выжиданию. Поняли? Терпение и строгое соблюдение плана!» —

Биткойн не компания с генеральным директором и физическим офисом где-то, это открытый протокол. Это означает, с одной стороны, что у предпринимателей есть свобода создавать разнообразные продукты и услуги на его основе. С другой стороны, для начинающих пользователей экосистема Биткойна может восприниматься как запутанная и сложная. Поэтому здесь, в завершение отчёта, мы хотим описать несколько базовых вариантов хранения биткойнов и дать несколько общих рекомендаций в отношении того, как это делать безопасно.

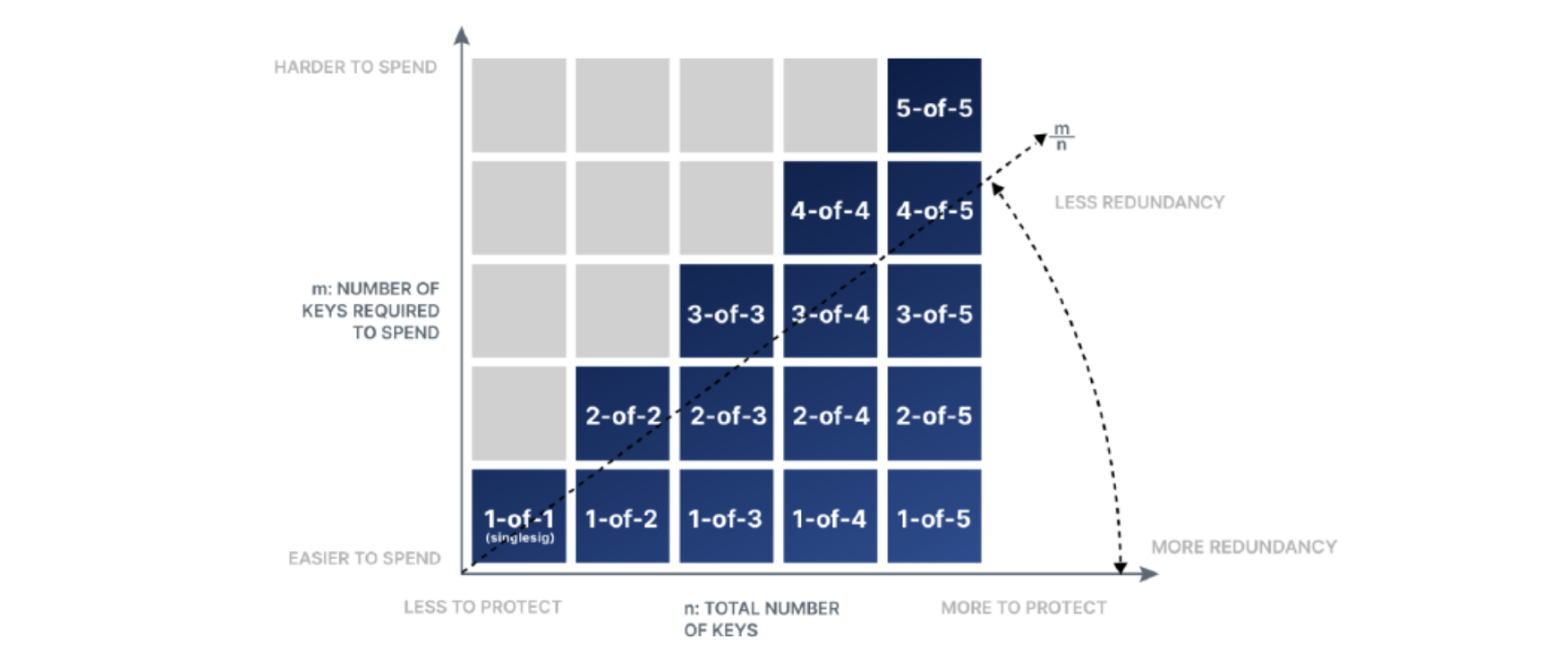

Самостоятельное хранение с одним закрытым ключом