Чтобы сторонники конфиденциальности и открытых сетей одержали верх, технология должна быть простой в использовании и понятной широкой публике, а её искоренение — слишком дорогостоящей задачей.

Последние десятилетия были отмечены ростом преимущественно закрытых систем, как в финансовой, так и в онлайн-сфере.

Финансовая система, как мы её знаем, представляет собой довольно закрытую систему, состоящую из различных силосов: банки и брокерские фирмы оперируют закрытыми реестрами с ограниченным доступом. Открыть счёт в таких учреждениях возможно только с их разрешения. Отправка активов между учреждениями — тоже услуга с ограниченным доступом, как внутри страны, так и, особенно, между странами. Сама базовая валюта тоже выпускается центральным эмитентом.

Интернет изначально имел много открытых аспектов, и они существуют до сих пор, но в целом он со временем тоже консолидировался в подобные силосы. Такие платформы, как Twitter, Facebook, Youtube, LinkedIn и подобные, представляют собой закрытые сети. Возможность открыть учётную запись в них ограничена и подразумевает разрешение от соответствующей компании, то же относится и к использованию этих платформ. Пересылке информации между платформами компании тоже в основном не спешат способствовать. Как именно работают их алгоритмы? Большинство из них закрыты, так что мы не можем этого знать.

Сегодня открытые денежные протоколы (как Bitcoin), а также появление новых открытых информационных протоколов (таких как Nostr) бросают вызов текущему положению вещей, предлагая альтернативные системы, которые люди по всему миру могут беспрепятственно использовать, исследовать и развивать. В этой статье Лин Алден рассматривает некоторые перспективы и потенциальные последствия роста распространения открытых систем.

Закрытая денежная система

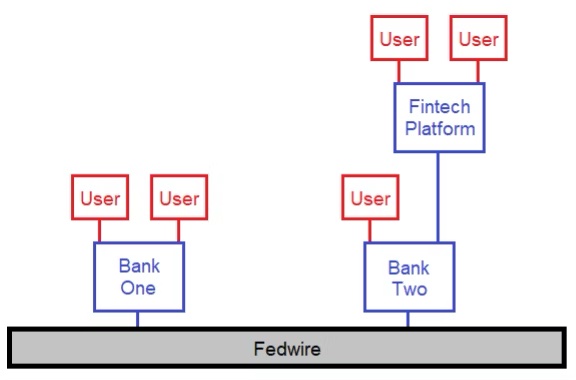

Через банковские счета пользователи получают доступ к традиционной глобально связной банковской системе. Глобальная сеть связанных между собой банков позволяет осуществлять денежные операции внутри страны и между разными странами — с различным временем расчёта по ним.

В последние десятилетия различные финтех-компании разработали на основе традиционных банковских инфраструктур свои продукты с целью упрощения для пользователей и ускорения пересылки денег. Вопреки распространённому представлению, эти компании не работают в обход банков и не конкурируют с ними. Это просто ещё один “слой” над существующей банковской системой, который по-прежнему опирается на различные банки, имеющие подключение к центральным банкам, но несколько абстрагирует и упрощает этот опыт для пользователей.

С появлением кредитных карт, PayPal, Venmo, Zelle и прочих методов отправки и получения небольших и средних денежных сумм время обработки цифровых платежей сократилось для пользователей. Но в фоновом режиме по-прежнему происходит сложный и медленный процесс взаиморасчёта между различными промежуточными финансовыми организациями.

Другими словами, если с точки зрения пользователя кажется, что небольшой платёж между финтех-компаниями совершается мгновенно, то “под капотом” банки по-прежнему тратят часы или дни на его финализацию в составе более крупных пакетных транзакциях.

Надёжная отправка международных платежей — намного более трудоёмкий, медленный и дорогостоящий процесс. Нередко банковские переводы задерживаются или «застревают» по непрозрачным для пользователей причинам. Многие финтех-сервисы доступны только в одном экономическом блоке — например, в Соединённых Штатах, — и не имеют возможности отправлять зарубежные платежи. В той мере, в какой банк или сервис позволяет совершать международные платежи, всякий раз это может быть стрессовым событием: вы гадаете, пройдёт ли платёж или будет отклонён на каком-то этапе по какой-то непонятной причине и не потребует ли утомительного разбирательства с банком и предоставления дополнительных документов, особенно сегодня, в условиях многочисленных международных санкций и ограничений.

Моя местная кредитная ассоциация, через которую раньше можно было отправлять международные банковские переводы (пользуясь, за весьма значительную комиссию, инфраструктурой Bank of America), больше этого не предлагает. Теперь для международных банковских переводов мне приходится пользоваться счётом в Big Bank.

С международными платежами есть ещё такая проблема: транзакции с наименьшей суммой обычно имеют самый высокий процент комиссии, в то время как их отправители и получатели менее всего могут себе позволить их оплачивать. Многие люди из развивающихся стран работают за границей и отправляют деньги на родину своим семьям небольшими суммами. Посредники при этом взимают с них высокие комиссии и совершенно не стремятся их сокращать, не имея к тому ни малейшего стимула. По данным Всемирного банка, средний процент комиссии за отправку денежных переводов составляет 6,3. При отправке переводов непосредственно на банковские счета, комиссия составляет 11,7%. За снижение среднего значения отвечают финтех-компании и мобильные платёжные решения, однако оно по-прежнему очень высоко.

В мире лишь около 76% людей имеют счёт в банке или аккаунт в финтех-платформе, связывающей их с банковскими услугами. Во многих странах и регионах эти цифры остаются чрезвычайно низкими. В Нигерии, например, счёт в банке имеют только 45% населения. В Палестине — всего 34%. Содержать физические банковские филиалы стоит дорого, ручное обслуживание клиентов тоже сопряжено со значительными накладными расходами. И если у человека на счету всего несколько сотен долларов, то такой клиент банку обычно просто неинтересен.

По данным Всемирного банка, в 75 странах по-прежнему существуют ограничения на права женщин управлять активами. То есть к техническим или монополистическим проблемам хранения и отправки денег добавляются ещё социальные преграды.

Кроме того, многие не осознают, как соотносятся между собой рост числа беженцев и проблемы с доступом к банковскому обслуживанию. Банковская деятельность централизована, подлежит лицензированию и регулируется центральным банком страны. Почти всегда это подразумевает обязательство банков собирать идентификационные данные о клиентах. Однако многие беженцы из бедных или пострадавших от войны регионов, в зависимости от юрисдикции, в которую они перебрались, могут не иметь даже действующих удостоверений личности, равно как и понятного или приемлемого способа их получения. Проблема дополнительно усугубляется, если у них нет достаточных накоплений или дохода, чтобы банк ими заинтересовался.

При этом более 86% людей в мире (более 7,1 миллиарда человек [источник, PDF]) обладают смартфонами, и этот процент продолжает быстро расти. Распространение и экспоненциальный характер технологий позволили распространению смартфонов во многих регионах превзойти уровень доступности банковских услуг. Ожидается, что проникновение телефонов и мобильного интернета в более бедные регионы продолжится и в следующие пять или десять лет.

Люди, работающие в сферах, которые общество считает нежелательными, тоже часто испытывают затруднения с доступом к банковским услугам либо утрачивают его (включая финтех-компании). Даже участие в распространении информации может приводить к утрате возможности пользоваться банковскими услугами — как с Wikileaks, потерявшей в 2010 году доступ к платёжной платформе финтех-компании без судебного решения или даже просто предупреждения. Если власти считают протест неприемлемым, будь то в Нигерии, Канаде или где-то ещё, то у протестующих могут быть заморожены банковские счета, пожертвования им тоже могут быть заморожены или отменены, и даже отправителям этих пожертвований тоже может быть заморожен доступ к средствам.

И это надо рассматривать в глобальной перспективе: в авторитарных странах живут миллиарды людей и эта цифра не снижается.

Открытая денежная система

Десятилетиями, по крайней мере с начала 1980-х, криптографы и шифропанки работали над созданием денежных систем на основе интернета, обходящих существующую банковскую систему. Многие ранние реализации были централизованными, и либо не смогли набрать достаточного сетевого эффекта и обанкротились, либо были подавлены правительством.

В 2009 году Сатоши Накамото запустил Bitcoin, построенную с учётом опыта предшественников и пока наиболее успешную денежную сеть с открытым исходным кодом. Уже более 14 лет Биткойн предоставляет открытую (хоть и довольно нишевую) денежную сеть для платежей и сбережений любым людям с доступом к интернету, сохраняя свою децентрализацию и устойчивость к цензуре. Аналитики во всём мире изучают, продолжит ли эта сеть существовать, в каком виде, и какое влияние она может оказать на мир в случае успеха.

Никто не может своим решением отменить или цензурировать биткойн-транзакции; единственный способ это сделать — получить контроль над 51% вычислительной мощности сети. И поскольку это сеть с открытым исходным кодом и без лидера, то взаимодействовать с ней может любой желающий, имея на выбор несколько вариантов:

- Пользователь может запустить бесплатный open-source клиент узла сети: напрямую участвовать в её работе, самостоятельно транслировать свои платежи, проверять чужие и аудировать детали протокола.

- Даже без использования программного обеспечения, сгенерировать закрытый ключ можно и просто подбросив монетку 256 раз, после чего использовать его для получения биткойнов и для платежей.

- Пользователь может запомнить двенадцать слов seed-фразы, уехать на другой конец света и спустя время восстановить доступ к своим биткойнам.

- Программист может создать non-custodial (т. е. не подразумевающий хранения “монет” у посредника) кошелёк — приложение, взаимодействующее с сетью и облегчающее работу с ней для обычного пользователя.

- Финансовая компания может предлагать услуги ответственного хранения в интересах клиентов или совместного хранения для своих пользователей, где компания хранит один резервный ключ в схеме с мультиподписью 2-из-3, а пользователь — остальные два.

Закрытые денежные сети, такие как Федеральная резервная система США, строго иерархичны. Базовые расчётные сети, такие как Fedwire, доступны только банкам. Рядовой пользователь может ими воспользоваться разве что косвенно, будучи клиентом банка или финтех-компании, подключенной к банковскому обслуживанию. Если финтех-разработчик или новый банк находит способ улучшить доступ к сети, они могут это сделать только с разрешения, получив право доступа от банка и следуя всем регламентам, которые варьируются от юрисдикции к юрисдикции. Отказ по заявке от Custodia Bank — недавний пример того, насколько закрыта и иерархична эта система.

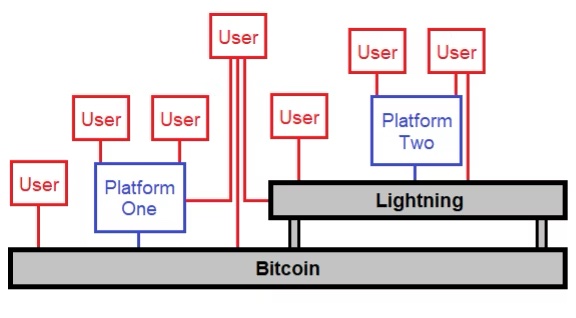

Открытая денежная сеть работает иначе. Пользователи, при желании, могут получить прямой доступ к сети. Или они могут воспользоваться платформами, создающими, ради удобства пользования, разного рода компромиссные решения. Кроме того, люди могут напрямую взаимодействовать с той частью стека, которая отвечает их частным потребностям в тот или иной момент — с основным уровнем сети (блокчейном Биткойна) или программными решениями на его основе (как, например, Lightning Network). Любой разработчик может создать новые способы взаимодействия с сетью или интерфейсы к ним, или новые уровни над существующими, — и предложить свои решения глобальному рынку, не дожидаясь одобрения заявки от некоего центрального ответственного органа.

Закрытые социальные сети

На первый взгляд интернет кажется довольно децентрализованным. Во всём мире используется единый стек протоколов, основанный на Internet Protocol (тот самый IP), и поверх этого стека существует различные веб-сайты и иные типы серверов, а также множество различных способов доступа к ним (разные операционные системы, браузеры и т. д.).

Однако способ, которым люди пользуются интернетом, стал достаточно сильно контролируемым и закрытым. Появление крупных социальных платформ, как Facebook, YouTube, Twitter, LinkedIn и другие, объединило многих пользователей в огромные связные кластеры. Вместо того чтобы делать себе отдельную страницу в сети, большинство пользователей создают аккаунты на крупных платформах и немедленно подпадают под действие множества правил и алгоритмов, взамен получая доступ к удобной платформе. Миллиарды людей собираются вокруг этих кластеров активности, этих платформ, предоставляемых бесплатно в обмен на пользовательские данные.

Маленькие и независимые интернет-форумы раньше были популярны, но они склонны консолидироваться в разделы крупных социальных платформ. Если же люди ищут какие-то новые для себя веб-сайты, то в основном полагаются на алгоритм поиска Google.

Пользователь Twitter не может отправить личное сообщение пользователю Facebook. Пользователь LinkedIn не может взять с собой своих подписчиков, создав аккаунт в Twitter. Эти сети существуют отдельно друг от друга.

Эти платформы используют закрытые алгоритмы, определяющие то, какую информацию видят пользователи, и имеют полномочия удалять посты или целые аккаунты по своему усмотрению или по требованию правительства.

Можно посмотреть на это с точки зрения корпорации, правительства, пользователя, и увидеть, что каждая из сторон пытается максимизировать свои интересы.

Корпорациям необходимо удалять незаконную активность и бороться со спамом, чтобы соблюсти законы и уберечь платформу от трагедии общих ресурсов. Им нужно настроить алгоритмы так, чтобы те предлагали пользователям связи, которые имеют для них смысл, и удерживали их на платформе.

С точки зрения правительства, в интернете люди ведут себя совершенно иначе, нежели в реальной жизни: они более обезличены и агрессивны, ими легче манипулировать с помощью поддельных данных, в том числе иностранным акторам. Алгоритмы, будучи настроенными не оптимально, могут показывать миллиардам людей больше постов, вызывающих эмоции у пользователей, относящихся к тому или иному “цифровому племени”, тем самым отдаляя эти группы друг от друга и значительно усиливая уровень напряжённости между ними в цикле отрицательной обратной связи.

С точки зрения пользователя, контроль над модерацией со стороны правительства и корпораций создаёт почву для злоупотреблений. Правительство может потребовать удаления неудобной для него информации. Корпорации обладают инструментами, позволяющими усиливать эмоции пользователей, — как правило, это выгодно, поскольку увеличивает вовлечённость пользователей, но может быть использовано и в политических целях. Как есть военно-промышленный комплекс, так есть и такой политико-финансово-медийный комплекс.

Индия, как очень крупный, но относительно умеренный пример, регулярно требует от Twitter, YouTube и других платформ удалять информацию, неудобную для текущего правительства, и платформы соглашаются с этим, не желая терять индийский рынок. Во многих странах, где ограничения более жёсткие, социальные платформы полностью подконтрольны правительствам либо попросту запрещены, в значительной мере отрезая их население от остального мира.

Даже личные сообщения пользователей могут быть прочитаны властными структурами. Какие-то платформы вовсе не шифруют личные сообщения, другие говорят, что шифруют, но у пользователей нет способов это подтвердить. Незашифрованные же сообщения могут быть прочитаны сотрудниками компании, агентами правительства или хакерами, которые могут и часто получают незаконный доступ к таким данным.

Итак, пользователь не может проверить, как работает алгоритм закрытой платформы. Пользователь Facebook не может отправить личное сообщение напрямую пользователю Twitter. В случае заморозки или удаления аккаунта, пользователь может подать апелляцию, но никаких иных способов обжаловать решение у него нет. Если социальные сети в стране запрещены, то люди получают значительно меньше информации и возможностей для коммуникаций, находясь под контролем централизованных сил.

Открытые социальные сети

Попытки создать более децентрализованный интернет и социальные сети предпринимаются давно, но трудно конкурировать с сетевыми эффектами крупных централизованных платформ. Централизованный сервер — обычно довольно эффективное решение, как и централизованные платформы, довольно быстро набирающие пользователей и удерживающие их на десятилетия.

Один из способов децентрализовать интернет — нормализовать использование домашних серверов и упростить их настройку и поддержку. По мере совершенствования технологий простые серверы становятся доступнее и появилось множество аппаратных и программных решений, ориентированных на потребительский рынок серверов. Однако массовый пользователь по-прежнему не заинтересован в запуске сервера либо, часто, не может себе этого позволить. Особенно это проблематично для потенциальных пользователей в развивающихся странах.

С другой стороны, некоторые технологии позволяют обмениваться информацией более одноранговым образом. Обмен файлами, видеозвонки и подобные вещи позволяют людям общаться друг с другом по каналам с высокой пропускной способностью. Keet, например, значительно быстрее и качественнее Zoom для видеозвонков с небольшим числом участников. Проблема полностью пиринговых моделей в том, что для координации между двумя пользователями оба должны быть онлайн в одно и то же время.

Срединный подход, который, похоже, начинает работать в масштабе, — это идея распределённых серверов или реле, ретрансляторов. В этой модели для каждого пользователя нет прямой необходимости запускать свой сервер, однако это сравнительно легко сделать, содержание сервера имеет финансовый стимул, и потому их достаточно много, чтобы такую федеративную сеть невозможно было контролировать или цензурировать. Результатом является довольно децентрализованная сеть серверов, которые подключаются друг к другу, а к ним подключаются пользователи.

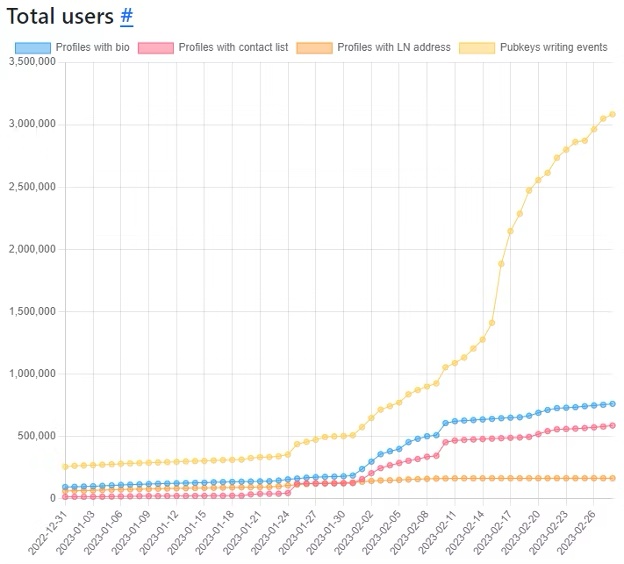

Хороший пример — Nostr. Это опенсорс-протокол для «заметок и иной информации, передаваемой посредством ретрансляторов» (буквально так расшифровывается название: “Notes and Other Stuff Transmitted by Relays”). В первые два года существования сеть была довольно мало используема, но в 2022 году начала набирать обороты. К началу 2023, благодаря усилиям Джека Дорси и других, она стала набирать уже существенную популярность.

Читайте также: Гайд по NOSTR, децентрализованному протоколу обмена сообщениями

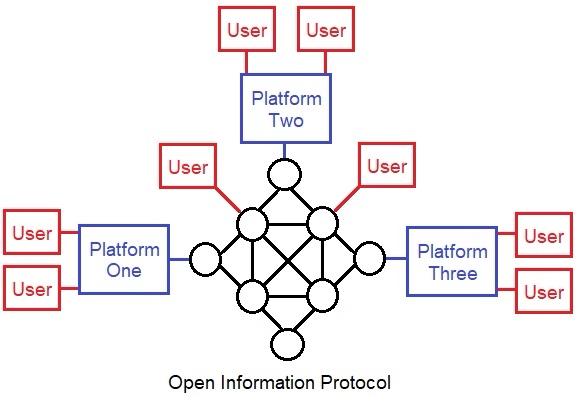

“Поверх” Nostr любой может создать клиентское приложение для него. Пользователи разных программных клиентов могут видеть сообщения друг друга и отправлять друг другу сообщения. Пользователи могут переходить с одного клиента на другой, не теряя доступа к своим подпискам и подписчикам. Один nostr-клиент может быть похож на Twitter, другой напоминать Telegram, но пока большинство таких программ ориентированы на обмен короткими сообщениями по модели Twitter.

Самая близкая аналогия — это, пожалуй, электронная почта. Пользователи Gmail, Yahoo, Hotmail, AOL и прочих почтовых сервисов могут отправлять друг другу письма независимо от того, какой сервис они для этого используют. Это возможно потому, что все эти сервисы работают на одном и том же стеке протоколов и не являются закрытыми изолированными системами.

Так же и Nostr — это опенсорс-протокол публикации социальных сообщений, для которого можно создавать разнообразные клиенты, все из которых будут взаимно совместимыми, поскольку работают на основе одного протокола.

Хорошей особенностью этой модели является то, что если у кого-то есть действительно хорошая идея для нового типа платформы социальной сети, ему не нужно беспокоиться о сетевых эффектах — он может создать новый опыт, то есть новый клиентский интерфейс, подключить его к протоколу Nostr и тем самым сразу сделать его совместимым со всеми пользователями Nostr на существующих клиентах. То есть разработчик может воспользоваться уже существующим сетевым эффектом, подобно тому как любой новый браузер или почтовый сервис использует обширный сетевой эффект, уже накопленный базовыми протоколами.

И это может выходить за рамки простых социальных сетей. Джек Дорси уже обращал внимание на эту идею, отметив, что это можно использовать и как замену GitHub, например. Анонимный учёный-информатик и популярный в криптокомьюнити автор Gigi характеризует Nostr как «уровень идентификации и репутации». Вилли Ву описывает его как всё, чего хотел Twitter в свои первые годы с открытым API. Элизабет Старк, CEO Lightning Labs, пишет, что «открытый протокол обмена сообщениями означает, что вы можете создавать то, что было невозможно реализовать в прежней закрытой и централизованной парадигме».

Подробно о том, что собой представляет Nostr и как начать им пользоваться, БитНовости писали здесь: Гайд по NOSTR, децентрализованному протоколу обмена сообщениями

Nostr использует сети Bitcoin/Lightning, не будучи построенными на них. Пользователи могут легко отправлять друг другу донаты в lightning-транзакциях или оплачивать — так же, через Lightning, — премиум реле, чтобы использовать их вместо бесплатных. Через Nostr можно предлагать и другие платные услуги.

Комбинация криптографии с открытым ключом и распределённых серверов означает, что ни один центральный субъект не может кого бы то ни было цензурировать или запретить ему пользоваться протоколом — как никого нельзя “забанить в электронной почте”. Правительство может преследовать и отключать те или иные реле в своей юрисдикции, но, во-первых, их может быть довольно много, и во-вторых, запускать свои реле могут люди по всему миру, и ничто не мешает пользователям подключаться к реле в других юрисдикциях. Некоторые операторы реле могут фильтровать поток, исключая из него те или иные вещи; заинтересованные в таком подходе пользователи могут подключаться к этим более эксклюзивным реле. Какие-то реле могут работать бесплатно, другие могут взимать с пользователей небольшую плату. Различные клиентские приложения могут предоставлять разные интерфейсы и возможности настройки, и пользователи могут самостоятельно решать, какие клиенты использовать в каких ситуациях.

Это подразумевает также, что некоторые аспекты пользовательского опыта пока могут быть несколько неудобными. Если пользователь не подключен к хорошим реле, то скорость обновления будет низкой, а часть данных может и не доходить: например, в ленте может отображаться сообщение, но не видно другого сообщения, на которое оно отвечает. Может быть непросто отследить, сколько в точности у вас подписчиков или сколько лайков получает тот или иной пост. Кроме того, нужно быть внимательным и осторожным в выборе клиента: если передать свой закрытый ключ в мошеннический клиент, его смогут использовать для захвата вашего цифрового профиля по всему протоколу Nostr. Использование пропускной способности канала на практике довольно высокое, особенно для интернет-инфраструктуры развивающихся стран: до сих пор приоритет отдавался работоспособности, а не эффективности.

Я ожидаю, что по крайней часть из этих неудобств со временем будет сглажена. В настоящее время экосистема развивается практически без финансирования, над ней работает всего несколько человек, и уже сегодня результат впечатляет. Это выглядит как очень мощный набор отдельных строительных блоков, собираемых воедино. Просто это ещё очень ранняя стадия.

Даже в пессимистическом сценарии можно быть уверенным, что эта технология будет существовать, но останется нишевой. То есть она представляет собой новый инструмент, которым могут пользоваться те, кому он необходим.

Какие приложения требуют глобального консенсуса?

Уже много лет вокруг понятия “технология блокчейн” в контексте децентрализации, царит оживление.

Некоторые из основных тем при этом были такими:

- “интернет-деньги”, децентрализованная система расчётов, работающая через интернет;

- токенизация активов;

- децентрализованные медиа;

- цифровая идентификация.

Всё это, конечно, важные направления исследований. Биткойн, к примеру, представляет собой работоспособную денежную систему на основе интернета. Стейблкойны токенизируют доллар и делают его более доступным для людей по всему миру. Децентрализованные протоколы информационного обмена предоставляют большему числу людей доступ к информации и установлению контактов без централизованной модерации или серверов, которые могут быть отключены. Цифровая идентификация обеспечивает возможность подтвердить принадлежность аккаунтов на различных платформах и во времени.

Однако в последние годы термин Web3 чаще использовался просто в маркетинговых целях для третьего и четвёртого пунктов этого списка. Любой проект про “децентрализацию” или “блокчейн” потенциально может привлечь значительные инвестиции. Венчурные фирмы инвестируют в проекты токенов, создают вокруг них хайп, побуждая пользователей присоединяться к их экосистемам с финансовыми характеристиками, напоминающими пирамиды, и в конечном счёте продают свои токены розничным инвесторам, получая значительную прибыль, даже если проект не жизнеспособен в долгосрочной перспективе.

В такой среде есть множество финансовых стимулов искажать метрики вовлечения пользователей, так что они далеко не всегда соответствуют реальности. В результате даже стали шутить о том, что «в Web3 больше инвесторов, чем пользователей». Кроме того, уровень децентрализации этих проектов тоже часто преувеличивается, играя прежде всего маркетинговую роль.

Большая проблема здесь заключается в том, что большинству платформ в действительности просто не нужны токены; их наличие скорее вредит, нежели приносит пользу.

Конечно, можно токенизировать уже существующие ценные бумаги или активы — это может быть полезно. Токенизация доллара, акций или долговых инструментов, например, превращает централизованные активы в глобально торгуемые инструменты, доступные любому обладателю смартфона. И это реальный сценарий использования, востребованный многими пользователями, хоть и сопряжённый с регуляторными рисками и риском контрагента.

Однако многие децентрализованные системы, особенно платформы, только сильнее без использования токенов. Токены зачастую служат прежде всего обогащению фаундеров и небольшой группы ранних инвесторов, нежели как-то улучшают сам продукт или решают реальные проблемы. Во многих случаях токены необязательны и только вредят проекту, представляя собой инструмент регулятивного арбитража для обхода законов о ценных бумагах.

Таким образом, намного больше вещей рекламируется как выигрывающие от использования блокчейна, чем их в реальности существует. Блокчейн помогает множеству субъектов достичь глобального консенсуса по какому-то вопросу, и это дорогостоящий процесс, который следует применять только в тех случаях, когда это действительно необходимо.

Глобальный консенсус и деньги:

Пример того, что действительно требует глобального консенсуса, — это общий глобальный реестр, такой как Биткойн. Чтобы убедиться в общем количестве биткойнов в сети и валидировать транзакции, узлам необходимо согласовать полное состояние реестра, и затем делать это постоянно. Эту задачу и решает блокчейн.

Биткойн как большая децентрализованная таблица, о состоянии которой мир приходит к согласию каждые десять минут, используя энергию от майнеров и руководствуясь правилами, соблюдение которых обеспечивается пользовательской сетью узлов, как арбитров истинности. Это дорогостоящий процесс, но ценный и не решаемый другими способами.

Глобальный консенсус и активы:

Далее по списку идут токенизированные активы, такие как стейблкойны. Централизованный эмитент должен знать, сколько платёжных требований в отношении его актива существует, и, вероятно, иметь возможность выборочно “замораживать” какие-то из них и перевыпускать при необходимости. С другой стороны, пользователь должен иметь возможность подтвердить подлинность своих платёжных требований перед эмитентом. Также пользователю потенциально желательно (хоть и менее критично) иметь возможность несложно проверить всю совокупность требований других пользователей, поскольку все они полагаются на централизованного эмитента.

И для эмитентов, и для пользователей, важна компонуемость: части должны относительно легко взаимодействовать между собой различными способами, чтобы эта экосистема значительно превосходила существующую финансовую. Это даёт пользователям значительную гибкость в отношении того, как держать актив, где его торговать, использовать ли в качестве залога и так далее.

До сих пор этот вид операционной деятельности выигрывал от использования блокчейна и глобального консенсуса, хотя проводятся исследования, предлагающие и иные подходы. Их можно рассматривать как способы улучшить техническую оболочку для существующих эмитентов ценных бумаг, бирж, предметов коллекционирования, сервисов ликвидности/левериджа и фиатных платёжных сервисов.

Глобальный консенсус и информация:

Говоря о децентрализованных коммуникациях и социальных сетях, мы видим, что глобальный консенсус здесь не требуется или даже нежелателен.

Мы ведь не приходим к глобальному консенсусу в отношении всех электронных писем, например. Провайдеры электронной почты используют глобальные протоколы, но нет никакой сущности, которая должна была бы или имела техническую возможность каталогизировать текущее состояние всех электронных писем в мире. На самом деле её существование было бы проблемой для конфиденциальности протокола.

Так же и Nostr не требует глобального консенсуса и, как следствие, не использует блокчейн. Ретрансляторы, реле, не обязаны сообщаться друг с другом и убеждаться в том, что все они согласны в отношении текущего состояния сети. Пользователям не нужно подключаться ко всем реле. Сеть имеет открытый исходный код и интероперабельна, и пользователи могут определять, какую часть сети они хотят видеть, исходя из количества реле, к которым они подключатся, и других пользователей, на которых они подпишутся.

Попытки использовать блокчейн в качестве базовой технологии для социальных сетей и подобных интернет-платформ, на мой взгляд, не имеют смысла, потому что достижение глобального консенсуса очень ресурсоёмкая задача и не обязательно улучшает пользовательский опыт, наоборот, может его даже ухудшить.

Глобальный консенсус и идентификация:

Наконец, для цифровой идентификации тоже не требуется глобальный консенсус.

Наличие пары открытого/закрытого ключа, например, может использоваться для подтверждения непрерывной идентификации (или, по крайней мере, непрерывного владения закрытым ключом) на разных платформах и во времени. Аналогично, организации или приложения могут предоставлять более полные услуги идентификации и давать пользователю возможность выборочно предоставлять часть этой информации только избранным получателям. Некоторые из этих приложений могут использовать блокчейн или слой поверх него.

Не обязательно иметь глобальный консенсус относительно всех идентификационных данных; скорее, его существование было бы нежелательно.

Комбинированный пример: деньги и информация

Какое-то время назад я перевела немного биткойнов со своей старой криптобиржи на мобильный lightning-кошёлек.

Находясь в развивающейся стране, даже там, где банки не позволяют отправлять деньги биткойн-брокерам или на криптобиржи, я могла бы зарабатывать сатоши, например, через Stakwork (Stakwork — это платформа, которая, используя Lightning Network, связывает людей, которым нужно выполнить какие-то микрозадачи, с людьми, готовыми выполнять микрозадачи по всему миру.) Или я бы могла приобрести какое-то количество за наличные через Azteco, систему ваучеров.

Я часто пробую разные криптовалютные кошельки в исследовательских целях, поэтому у меня есть как кастодиальные, так и некастодиальные. Один из моих обычных способов протестировать пользовательский интерфейс, — это быстро отправить какое-то количество сатоши с одного кошелька на другой на своём телефоне. Каждая транзакция занимала около трёх секунд. Активы перемещались из кастодиального кошелька в некастодиальный, потом в кастодиальный и снова в некастодиальный. Комиссии составляли доли цента, а процесс был автоматизирован и контролируем. Мне случалось также помогать людям скачать кошелёк и отправлять им несколько сатоши за пару минут.

Потом я перевела немного сатоши в свой кошелёк на Stacker News, что тоже заняло около трёх секунд. Stacker News — это сайт в духе Reddit, где для размещения нового сообщения нужно заплатить какое-то сколько-то сатоши, что помогает предотвратить спам, но на самом деле это совсем недорого для обычного пользователя. Пользователи также могут отправлять друг другу донаты в сатоши, так что размещение хорошего контента может принести и какой-то доход. Я перевела туда немного сатоши, чтобы публиковать посты, а в итоге получила за эти посты кучу донатов.

Недавно, пробуя Nostr, я тоже проделала что-то в этом роде. Установила расширение для браузера Alby и прямо в нём создала новый кошелёк. Перевела на него часть своих сатоши со Stacker News (около трёх секунд), указала этот Alby кошелёк в своём клиенте для Nostr, и с этого момента пользователи могли легко отправлять мне донаты в сатоши. Конечно, я тоже отправляла донаты другим и могла оплачивать доступ к премиум реле. В любое время я могу вывести свои сатоши из этих экосистем и поместить их на более “глубокое” хранение; эти кастодиальные и некастодиальные lightning-кошельки можно рассматривать как наличные в бумажнике, с аналогичными компромиссами в отношении удобства и безопасности.

Комбинация открытой денежной и открытой информационной сетей выглядит довольно интересно. Программируемые денежные активы на предъявителя могут свободно перемещаться по всему миру и между платформами. Платформы могут быть совместимыми друг с другом без прямого взаимодействия — просто потому, что работают на одних и тех же базовых протоколах. Операторы серверов могут получать стимул для поддержания и улучшения информационной сети через микротранзакции.

Стек протоколов, в глобальном масштабе устанавливающий связность между людьми в плане идентификации, информации и ценности, может смягчить либо полностью устранить немало проблем и создать множество новых возможностей.

Поле битвы за конфиденциальность

Открытая коммерция требует передачи как информации, так и ценности. Поэтому открытые сети, как денежные, так и информационные (а также их фактическое использование, не только само существование), имеют значение для изучения экономики, геополитики и различных долгосрочных инвестиционных результатов.

В целом любая юрисдикция, привлекающая людей и капитал и позволяющая свободный обмен информацией с остальным миром, должна бы приветствовать такие технологии. Открытые денежные и информационные сети, особенно если их использование распространяется по всему миру таким образом, что этому трудно препятствовать, расширяют возможности для притока ценности в эти более свободные юрисдикции из других мест и ускоряют его. Границы становятся экономически менее значимыми.

С другой стороны, юрисдикциям, непривлекательным для людей и капитала, и ограниченным в обмене информацией с остальным миром, чтобы защитить своих правителей, стоило бы опасаться таких технологий. Открытые денежные и информационные сети создают больше возможностей для перетока капитала и информации между юрисдикциями, расширяя пространство возможностей для их граждан или вынуждая правителей тратить больше ресурсов на ужесточение существующих ограничений, чтобы сохранить изоляцию.

Сокращение финансовой конфиденциальности

В прошлом, когда использование наличных денег или монет было более распространено, финансовые операции по умолчанию были преимущественно конфиденциальными. Но по мере того как мир переходил на цифровые транзакции между банковскими счетами, приватность стала исчезать.

Закон о Банковской Тайне от 1970 года, действующий и по сей день, обязывает банки сообщать правительству о любых транзакциях клиентов, превышающих $10 000 в день.

На момент принятия этого закона в 1970 году, медианный годовой доход американцев был меньше $10 000. То есть под этот пункт закона подпадали только довольно крупные суммы, перемещаемые в течение одного дня. В сегодняшних, ослабленных дополнительной эмиссией, долларах эта сумма соответствовала бы более чем $80 000. Однако индексация по инфляции в законе не предусмотрена. По мере того как ценность доллара со временем снижалась, банки фактически должны были сообщать властям о транзакциях всё меньшей ценности, поскольку операции на сумму $10 000 в день становились всё более распространёнными. Фактически правительство постоянно понижает порог автоматического финансового контроля просто за счёт инфляции, — нет нужды даже вносить изменения в закон.

В ближайшие пятьдесят лет, если темп инфляции будет таким же, как в предыдущие пятьдесят, порог отчётности снизится с точки зрения покупательной способности ещё примерно в 8 раз. Первоначально закон нацеливался на контроль сделок в масштабе покупки и продажи домов, но со временем инфляция расширила его действие до сделок с подержанными автомобилями. Если этот тренд сохранится, то власти будут контролировать уже покупку газонокосилок или велосипедов.

Это пример постоянного расширения мандата на наблюдение за счёт инфляции, без необходимости менять законодательство. Хотя власти и сейчас уже могут получить доступ к информации о банковских транзакциях любого размера с помощью других технологий, методов наблюдения, судебных решений или новых законов.

Сокращение информационной конфиденциальности

Раньше нарушить конфиденциальность в отношении коммуникаций, передвижения и других аспектов было существенно сложнее и дороже. До широкого распространения интернета, смартфонов, камер наблюдения и иных технологий, единственным способом нарушить чью-то приватность была физическая слежка и обыск человека или его имущества. Так что тот, чья конфиденциальность была нарушена, имел хорошие шансы узнать об этом.

В цифровую эпоху правительствам, корпорациям и частным лицам становится всё проще и дешевле нарушать неприкосновенность частной жизни человека, даже без его ведома. Правительства и корпорации могут собирать публичную и частную информацию о миллионах людей в автоматическом режиме на всех основных цифровых платформах. Собранные данные могут быть организованы с помощью различных методов, включая машинное обучение, после чего отслеживаться алгоритмически и быть доступными для поиска пользователям этой базы данных.

В 2013 году сотрудник Агентства национальной безопасности США Эдвард Сноуден передал журналистам информацию, которая раскрыла, что возможности слежки АНБ превышают те, о которых было известно общественности. В частности, выяснилось, что АНБ может напрямую подключаться к системам крупных телекоммуникационных провайдеров и крупным корпоративным программным платформам для повсеместного сбора информации.

В одном из оригинальных отчётов об утечке Guardian сообщала:

«Согласно документу с отметкой Top Secret, полученном Guardian, Агентство национальной безопасности получило прямой доступ к системам Google, Facebook, Apple и других американских интернет-гигантов.

Доступ АНБ к этим системам является частью не раскрывавшейся ранее программы под названием Prism, которая позволяет чиновникам собирать материалы, включая историю поиска, содержание электронной почты, передачу файлов и чаты, говорится в документе».

С увеличением цифровой составляющей нашей жизни корпорациям и правительствам становится проще собирать информацию о нас. Приватность может нарушаться автоматизированно, масштабно, недорого и без ведома пользователя.

В западных демократиях это имеет негативные последствия, но до сих пор они мало заметны местному населению. Большинство нарушений прав человека, совершаемых развитыми странами в настоящее время, имеют международный характер, и связаны либо с колониализмом в прошлом, либо с неоколониализмом в настоящем. В авторитарных режимах, с другой стороны, последствия нарушения приватности намного заметнее для жителей страны. Людей могут арестовывать за критику правительства, казнить за гомосексуальность, отправлять в лагеря из-за принадлежности к религиозному меньшинству.

В прошлом году молодая женщина из Саудовской Аравии, мать двоих детей и студентка Лидсского университета в Великобритании, была арестована по возвращении в Саудовскую Аравию и приговорена к 34 годам тюремного заключения. Её преступление заключалось в том, что она была подписана и репостила твиты различных активистов, находясь в Великобритании. Через несколько месяцев 72-летний мужчина, гражданин Саудовской Аравии и Соединённых Штатов, был арестован и приговорён к 16 годам тюремного заключения по возвращении в Саудовскую Аравию за то, что публиковал критические твиты о саудовском режиме, находясь в США.

Подобное происходит и в популярных туристических странах. За публикацию в интернете фотографий, которые считаются оскорбительными для монархии страны, людям в Таиланде грозит 25 лет тюрьмы. Ахмед Монсур был приговорён к десятилетнему заключению в ОАЭ за выступления в защиту прав человека и критику правителей. Как писали Human Rights Watch:

«На третьем слушании судья озвучил шесть обвинений в адрес Мансура и, позднее, признал его виновным по пяти из этих обвинений, все из которых были основаны на его деятельности в области защиты прав человека, включая твиты о несправедливости, участие в международных онлайн-конференциях по правам человека и переписку через электронную почту и WhatsApp с представителями правозащитных организаций, включая Human Rights Watch и Gulf Centre for Human Rights (GCHR). По шестому обвинению в “сотрудничестве с террористической организацией” суд его оправдал.

Суд опирался на Уголовный кодекс и закон о киберпреступлениях от 2012 года, приравнивающие к преступлению мирное выражение критики власти, высших должностных лиц, судебной системы и даже публичной политики, предоставляя правовую основу для преследования и заключения в тюрьму людей, выступающих за политические реформы или организующих несогласованные демонстрации».

В Китае более 1,4 миллиарда человек живут в условиях авторитарного режима и сильно ограниченного доступа к информации. Индия, ещё одна страна с населением 1,4 миллиарда человек, имеет не такие строгие ограничения, но тоже регулярно удаляет любую неудобную информацию из социальных сетей и имеет неоднозначный послужной список в области прав человека. Сотни миллионов людей в России и части стран Ближнего Востока и Юго-Восточной Азии живут в условиях государственной цензуры и при репрессивных авторитарных режимах. Авторитарное правление существует в некоторых странах Латинской Америки и Африки. Это чрезвычайно распространённая проблема. Тем временем институты, в значительной мере контролируемые развитыми странами, такие как МВФ, с удовольствием сотрудничают с авторитарными режимами, что только способствует укреплению их власти.

Одним из средств защиты людей от авторитаризма являются инструменты зашифрованной коммуникации и передачи информации. Это позволяет передавать информацию и ценность, сохраняя конфиденциальность. Такие технологии редко доставляются “сверху вниз”; напротив, чтобы быть устойчивыми и жизнеспособными, они должны быть построены “снизу вверх” и широко распределены.

Попутно власть имущие будут пытаться представить такие технологии инструментами наркоторговцев, торговцев людьми и террористов. И это усложняет ситуацию, потому что, как и в случае с пейджерами, интернетом или любой другой мощной технологией или сетью, она будет использоваться и в преступных целях тоже. Тем не менее, эти инструменты необходимы и могут принести пользу гораздо большему числу людей, нежели причинить вред.

Вековое противостояние

Авторитарные режимы, в целях самосохранения, часто обращаются к очевидно противоправным методам вмешательства в личную жизнь. Такие режимы стремятся контролировать распространение информации настолько, насколько это возможно.

В западных демократиях наступление на неприкосновенность частной жизни было более постепенным и происходило в основном на институциональном уровне, а не на уровне потребителей. Легче вынудить несколько тысяч строго регулируемых банков и несколько десятков крупных интернет-платформ и телекоммуникационных компаний соблюдать непрерывный финансовый и информационный надзор, чем заставить сотни миллионов отдельных людей делать то же самое.

У нас всегда есть целый ряд очень веских причин для именно такого непрерывного, системного и автоматизированного нарушения приватности. В 70-х, 80-х, 90-х часто утверждалось, что финансовая и информационная конфиденциальность должны быть ограничены для борьбы с наркотрафиком. Например, в 1980-х серьёзное беспокойство вызывали пейджеры:

«Хотя пейджеры становятся всё более популярными среди работников самых разных областей — ими часто пользуются врачи, курьеры и журналисты — они также стали важным рабочим инструментом для наркоторговцев, создавая новые проблемы для правоохранительных органов и омрачая имидж бурно развивающейся высокотехнологичной отрасли»,

— Washington Post, 1988, “Message is Out on Beepers”

С 2000-х место главного повода для наступления на приватность заняло финансирование терроризма. Патриотический акт 2001 года, среди прочего, расширил возможности слежки со стороны правительства США во имя борьбы с терроризмом. Программы Национальной службы безопасности в 2010-х годах, раскрытые Сноуденом, ещё больше расширяли и автоматизировали эти возможности через установление связи с крупными интернет-платформами обмена сообщениями и сбора как можно большего объёма онлайн-коммуникаций.

В последние годы выступления в пользу дополнительных ограничений приватности мотивируются борьбой с распространением детской порнографии и/или обходом международных санкций. В 2022 году Европейская комиссия предложила проект законов, фактически ликвидирующих любые приватные коммуникации, вводя обязательное автоматическое сканирование электронной почты и сообщений, включая зашифрованные, на предмет определённых видов незаконного контента. И хотя, конечно, никакой адекватный человек не поддерживает распространение контента такого рода, идея о сплошном сканировании любых коммуникаций между всеми гражданами многими воспринимается как чрезмерное вмешательство.

Аналогично, санкции Минфина США против Tornado Cash были направлены (впервые) против смарт-контракта криптомикшера с открытым исходным кодом из-за его связи с хакерскими атаками на DeFi, в том числе со стороны Северной Кореи. Любая организация, работающая с финансами в коммерческом масштабе, обязана реализовать процедуры идентификации личности, поэтому централизованные кастодиальные сервисы регулярно закрываются. В наше время, в отличие от недавнего прошлого, конфиденциальность финансовых операций рассматривается уже как синоним отмывания денег.

Ещё одна проблема связана со сбором налогов. В прежние времена, когда финансовые транзакции были приватными практически по определению, собрать что-то вроде подоходного налога было трудновыполнимой задачей. Как правило, налоги взимались на собственность и на экспорт/импорт, а также на доходы крупных предприятий или владений, поскольку всё это было достаточно видимым и поддающимся аудиту. В отличие от этого, налогообложение доходов на индивидуальном уровне было в основном проблематичным ввиду сложности реализации и стоимости аудита. Даже сегодня точное налогообложение бизнеса, работающего преимущественно с наличными, остаётся сложной проблемой.

Однако с повсеместным переходом на банковские расчёты и автоматизированные выплаты заработной платы, правительствам стало проще аудировать доходы и облагать их налогом. Работодатели выплачивают зарплаты сотрудникам, сообщают о выплатах правительству, и весь процесс поддаётся аудиту от начала до конца. Так подоходный налог стал основной формой налогообложения.

В будущем, если значительная часть экономики перейдёт на глобальные пиринговые (p2p) рельсы, деньги и информация в целом станут в большей мере шифрованными и приватными, а деньги можно будет самостоятельно хранить и свободно перемещать по всему миру, что это будет означать для способности правительств проверять доходы и облагать их налогом на индивидуальном уровне? Такие аудит и оценка могут стать гораздо более дорогостоящими, а в отношении опытных пользователей — потенциально невозможными.

Одна точка зрения состоит в том, что правительствам в таком случае следует просто адаптировать со временем схемы налогообложения, и в каком-то смысле это могло бы стать возвратом к тому, как взимались налоги в доцифровую эпоху. Большая часть налогообложения должна быть направлена на физические, достаточно крупные и различимые вещи, такие как недвижимость, предприятия и логистика, а также точки продажи физических товаров.

Другая точка зрения — её обычно придерживаются правительства — напротив, заключается в том, что пространство приватности должно быть сведено к нулю. Каждую транзакцию между любыми участниками системы в масштабах всего мира необходимо отслеживать и при необходимости автоматически облагать соответствующим налогом. И даже если появляется новая технология с открытым исходным кодом, обеспечивающая пользователям конфиденциальность, такую технологию следует запретить и/или максимально ограничить её использование. Целесообразны могут быть и санкции в отношении её разработчиков, как это фактически предлагается в Digital Asset Anti-Money Laundering Act.

К сожалению, эта вторая точка зрения приобретает совершенно другой смысл, если рассматривать её в контексте того, что миллиарды людей живут в условиях авторитаризма, и о том, с какой лёгкостью этих людей арестовывают и осуждают на долгие сроки за критику правительства, организацию протестов, неконвенциальные сексуальные или религиозные предпочтения и тому подобное.

В долгосрочной перспективе я считаю, что исход, каким бы он ни был, зависит в большей мере от технологий, нежели от политики. “Сверху вниз” развивается обработка больших данных и возможности автоматизированного их сбора. “Снизу вверх” разрабатываются инструменты шифрования и открытые денежные и информационные сети. То, какое из этих направлений окажется в итоге сильнее, сыграет определяющую роль в том, как будут работать самые разные вещи на десятилетия вперёд, включая любого рода экономические взаимодействия.

Таким образом, для сторонников приватности и открытых сетей победа — это вопрос создания простых в использовании и понятных широкой публике технологий, искоренение которых при этом будет слишком дорогостоящей задачей. Для сторонников всепроникающего надзора победа — это прежде всего вопрос убеждения общества в нежелательности приватности как таковой и в том, что инструменты, её обеспечивающие, не нужны или даже опасны, при параллельном усилении возможностей для сбора и обработки данных.

С точки зрения аналитика, в свою очередь, задача и возможность состоит а наблюдении за тем, куда направлены эти тенденции, что означает отслеживание прогресса как в ограничении приватности “сверху вниз”, так и распространении “снизу вверх” открытых сетей, чтобы увидеть, кто находится в лидирующей позиции.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

{kind=link}