Крипто-«уловка-22»: почему Биткойн — единственный криптоактив, на котором имеет смысл сосредоточиться. А также: модель Stock-to-Flow себя не оправдала, но идея в её основе по-прежнему верна (–>); почему грядущий рыночный цикл биткойна может быть масштабнее (–>); и ещё один фактор, способный продлить рост биткойна на десятилетия (–>).

Крипто-«уловка-22»

Все учатся через ошибки. Я, конечно, тоже. Впервые заинтересовавшись криптовалютами, естественно, мы стремимся узнать всё, что есть в этой сфере. Практически всё звучит для нас захватывающе, кое-что даже вполне убедительно.

Поэтому мы решаем диверсифицировать свои вложения, ведь обычно это принято считать более разумным подходом. Однако, чем больше вы изучаете рынок или чем дольше на нём находитесь, тем, как правило, сильнее понимание того, что есть только один актив, который стоит держать: биткойн. И если вы новичок в криптовалютах, то у вас есть шанс сберечь немало времени и нервов, если вовремя поймёте почему.

Вот три основные причины, почему Биткойн — единственный криптоактив, который имеет смысл держать:

- Цифровой дефицит — явление разовое

- Деньги — «мать всех сетевых эффектов» и стремятся к единице

- Крипто-уловка-22 исключает реальную конкуренцию Биткойну

Понимание этих аспектов может стать определяющим между тем, сделаете ли состояние в биткойне или упустите эту огромную возможность, открывающуюся перед вами.

Цифровой дефицит — явление разовое

Нельзя хранить ценность в интернете. Интернет — это ведь просто информация, выраженная в виде нулей и единиц и преобразуемая вашим компьютером в слова и изображения. Проблема с информацией состоит в том, что её можно копировать и размножать. Это и есть определяющий атрибут информации — она не материальна, дематериализована, что наделяет её невероятным сочетанием характеристик: передача со скоростью света и бесконечная воспроизводимость.

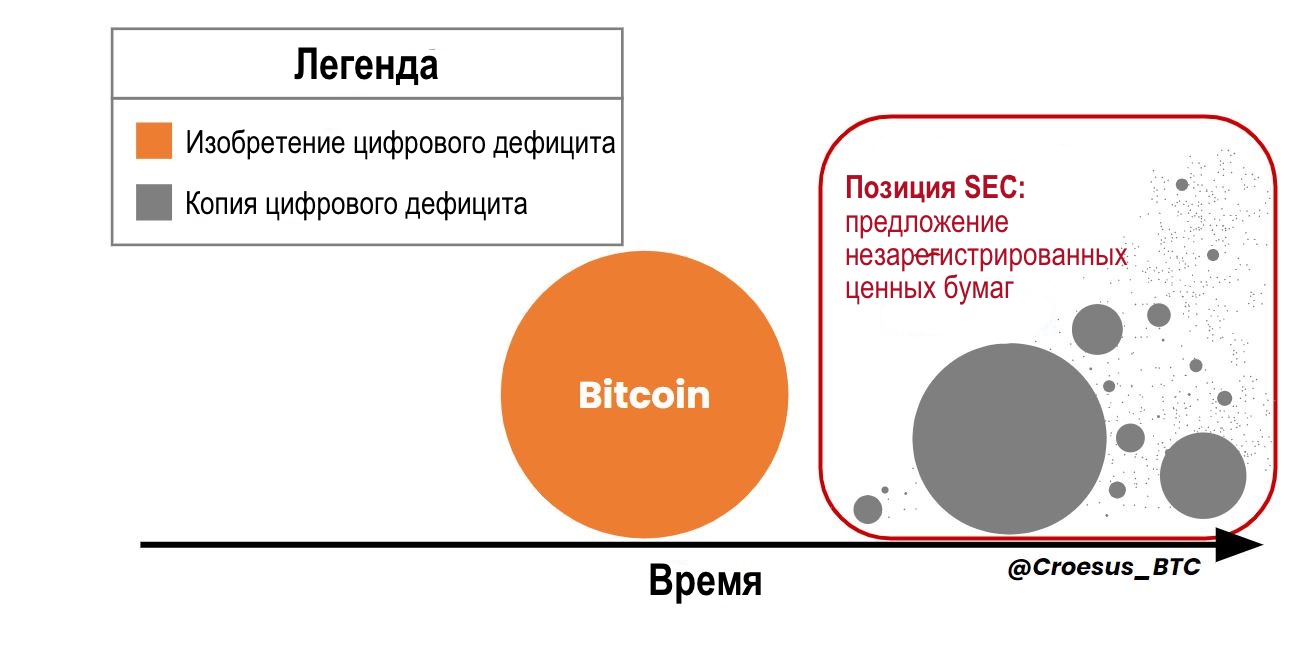

Однако воспроизводимость — это не то, что подходит для ценности. Чтобы ценность могла существовать в интернете, где-то на его бескрайних просторах должна быть создана некая конечная система, архитектура которой укрощала бы информационную воспроизводимость таким образом, чтобы создать систему «цифрового дефицита». Таким прорывным изобретением и стал Биткойн.

Причина, по которой Биткойн нельзя просто скопировать и размножить, состоит в том, что Биткойн — это не jpeg, состоящий из 0 и 1. Вместо этого, владея, скажем, 1 биткойном, вы на самом деле владеете консенсусным мнением всех компьютеров в сети Биткойна о том, что вы распоряжаетесь 1/21 млн предложения BTC. В этом смысле вы не владеете ничем материальным, только неотъемлемым правом собственности, и в конечном счёте именно в этом и заключается суть ценности — в одностороннем контроле над неким конечным ресурсом.

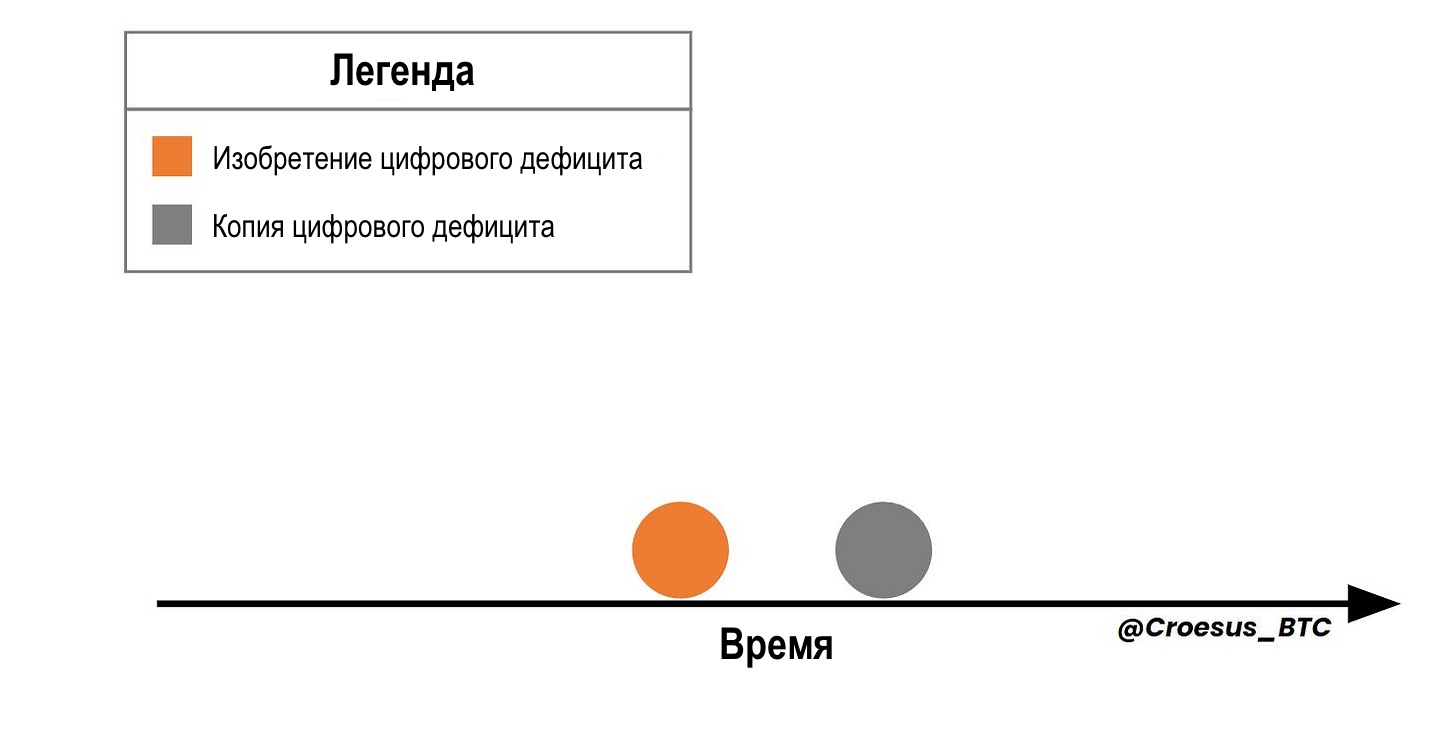

У такой системы консенсуса в отношении ценности есть небольшая проблема: хотя невозможно скопировать ценность в пределах этой замкнутой системы, систему можно скопировать целиком.

Понятно, что информацию, которую можно скопировать, можно тиражировать бесконечно. Затраты на создание копии исходной системы минимальны. Это мы и наблюдаем в цифровых активах. Биткойн — это оригинальный экземпляр системы цифрового дефицита; остальные криптовалюты представляют собой копии этой системы, украшенные разнообразными свистульками и побрякушками, чтобы казаться другими: новее и лучше.

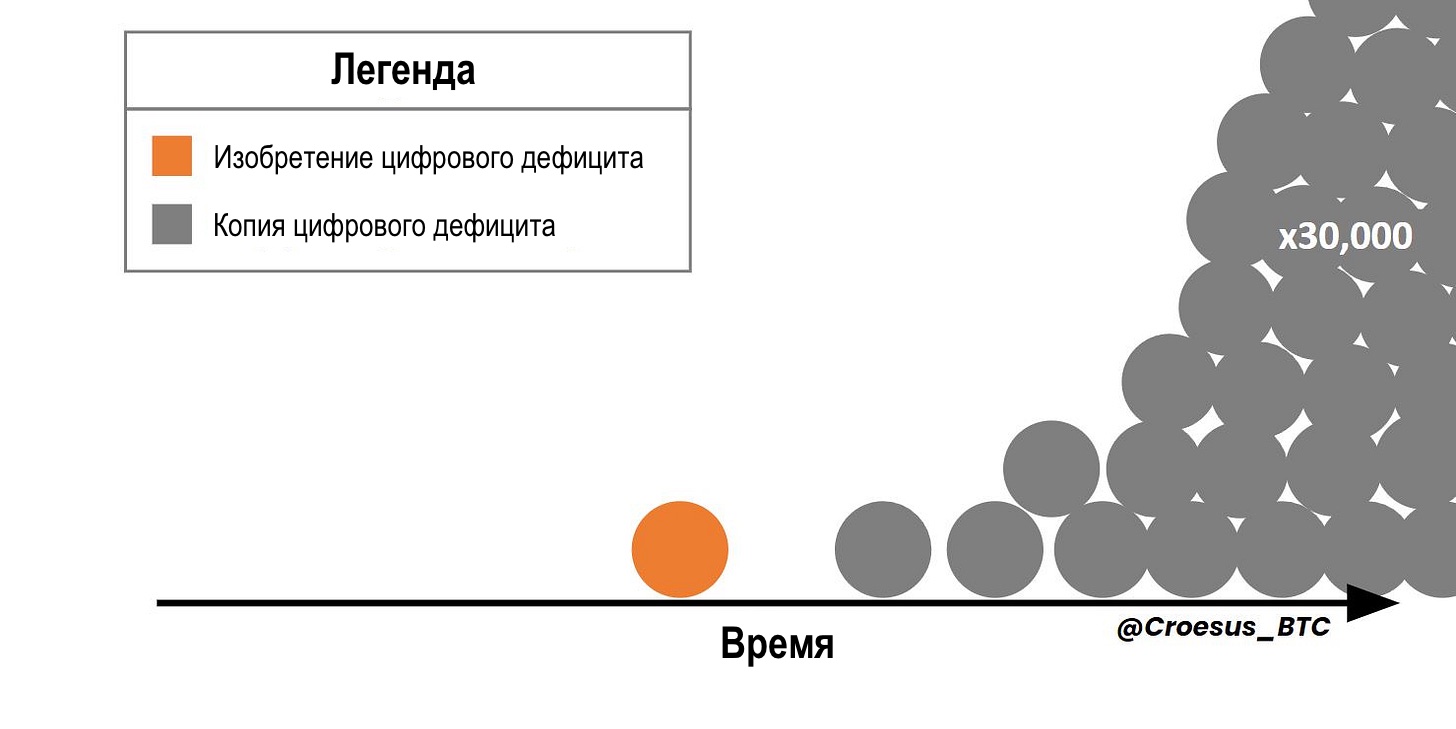

Когда я впервые сделал эту инфографику в 2021, чтобы подчеркнуть бесконечно воспроизводимую природу криптовалют, их было ещё около 7000; сейчас уже ~30 000 — в 4 раза больше всего за 2 года.

В этом смысле, если кто-то купил в 2021 году фиксированный % новой криптовалюты, предложение которой не размывалось со временем впрямую, то его доля в общем предложении на рынке «копий цифрового дефицита» всё равно была размыта в 4 раза — 75% девальвации всего за 2 года.

Это, конечно, при условии, что все криптопроекты одинаково ценны. Так что теперь обратимся к реалиям ценности.

Деньги — «мать всех сетевых эффектов» и стремятся к единице

Сетевые эффекты проявляются во всех случаях, когда ценность системы возрастает с увеличением числа пользователей. Это равно верно для телефонов, интернета, социальных сетей и т.д. Закон Меткалфа описывает ценность сети как пропорциональную количеству пользователей (n<sup>2</sup>/2).

Деньги же — это «мать всех сетевых эффектов» в том смысле, что мы приобретаем богатство, выбирая ту форму денег, которую ценят другие, и теряем его, если делаем неправильный выбор (как с тюльпаноманией, ICO, NFT, BRC-20 и т.п.). По причине этого давления деньги стремятся к единице.

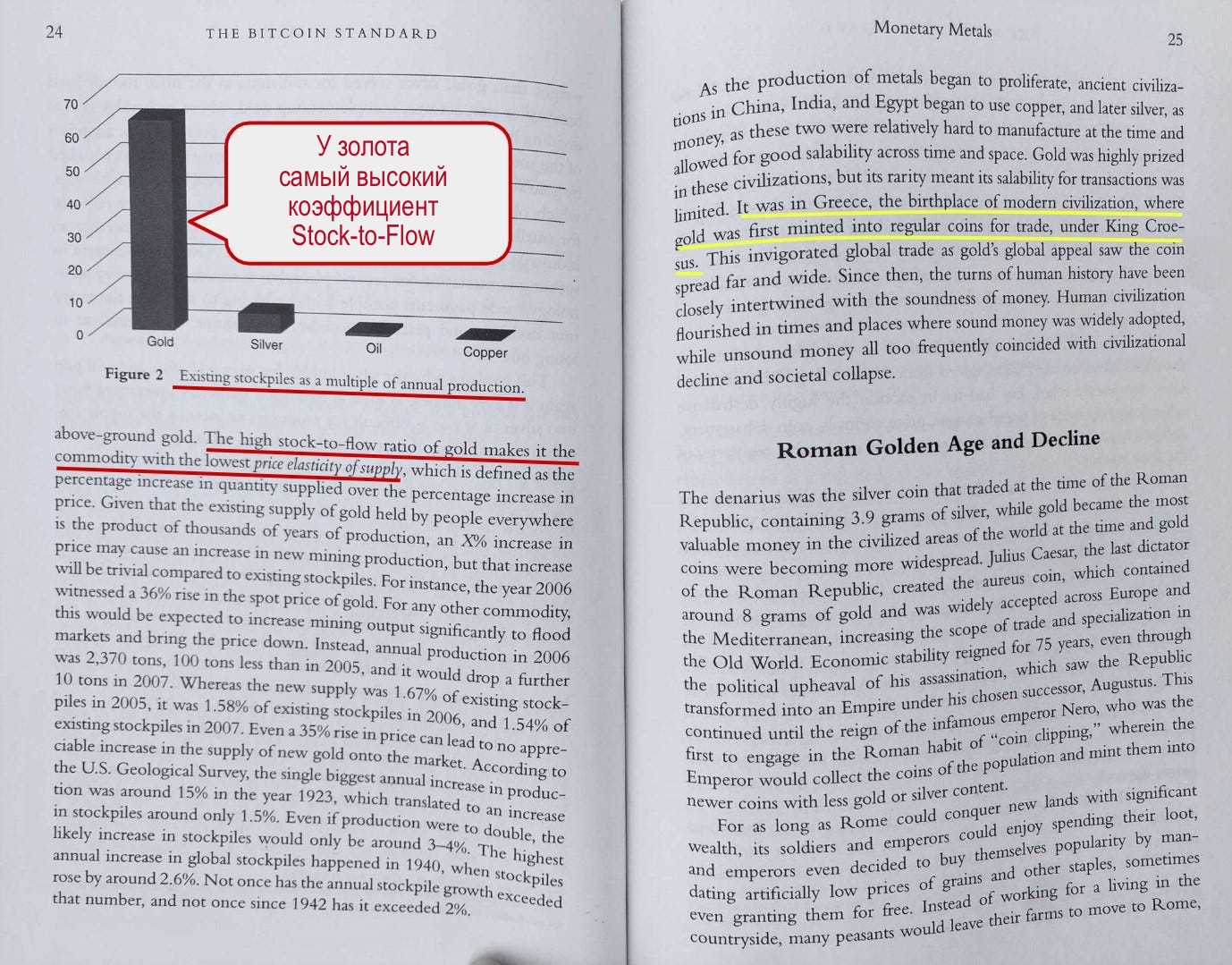

Вот почему золото стало единым мировым денежным стандартом после более чем 70 тысяч лет экспериментов свободного рынка с различными другими товарами в качестве денег: это был самый трудновоспроизводимый товар, предложение которого тяжело было увеличить; благодаря этому он и стал самым надёжным средством сохранения с трудом заработанного капитала.

В результате люди хранят в золоте в ~40 раз больше богатства (~$12 трлн), чем в серебре (~$300 млрд), втором по ценности товарном активе.

Это называется точкой Шеллинга, теоретико-игровой фокальной точкой. Накапливая капитал, люди склонны выбирать для его сбережения ту форму, которая, как они ожидают, сохранит либо приумножит со временем свою ценность в глазах других.

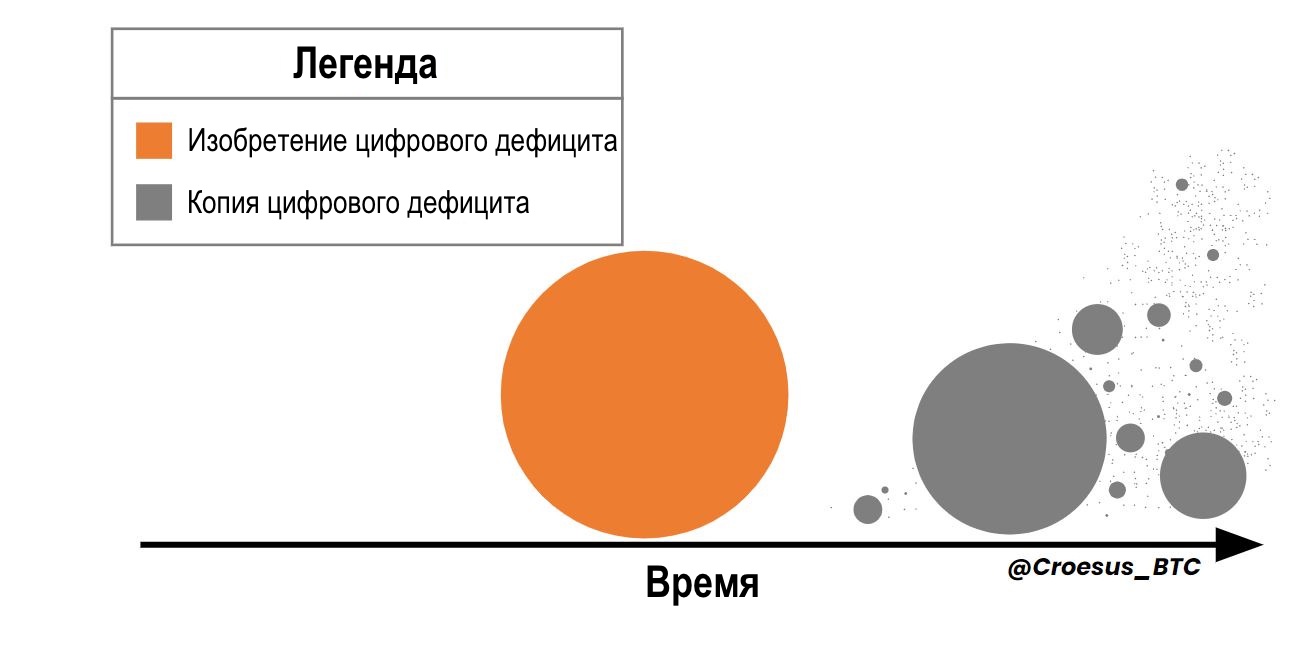

С учётом этого обновим теперь нашу инфографику, чтобы отразить в ней относительную оценку существующих криптовалют в виде относительного размера каждого круга.

Подумайте: если спросить у 100 человек, какой кружок на этой инфографике представляется им наиболее ценным, на какой укажет большинство? Или ещё лучше: какой круг, по их мнению, с наибольшей вероятностью выберут остальные? Это и есть точка Шеллинга, независимо от того, осознают ли это участники рынка или нет.

Крипто-«уловка-22»

Помимо преимуществ Биткойна в отношении цифрового дефицита и доминирующего сетевого эффекта, стоит принимать в расчёт и слабость его конкурентов.

Маркетинг большинства криптовалют строится на их богатой функциональности и впечатляющих характеристиках, но это всё второстепенно. Значение имеет ответ на простой вопрос: какой актив люди предпочитают использовать для сохранения ценности? В сравнении с остальными криптовалютами, Биткойн имеет в этом большое преимущество.

Таким образом, все альткойны по определению находятся в позиции догоняющего. При этом то, что им требуется для того, чтобы догнать Биткойн, не позволяет ни одному из них стать Биткойну настоящим конкурентом.

В знаменитом сатирическом романе «Уловка-22» главный герой сталкивается с герметичным парадоксом военной системы: если солдат сошёл с ума, он не должен быть допущен до выполнения заданий; но чтобы быть отстранённым от службы, солдат должен написать соответствующее заявление, факт подачи которого, однако, показывает, что он не сумасшедший.

Так вот, каждый новый проект в сфере криптовалют сталкивается с подобным неразрешимым парадоксом в своей попытке выдержать конкуренцию с Биткойном — такой крипто-«уловкой-22»:

- Без команды лидеров и маркетингового бюджета догнать Биткойн не представляется возможным

- Если у вас есть команда лидеров и бюджет на маркетинг, то вы компания, лишь маскирующаяся под децентрализованный протокол

Конечный результат этого довольно очевиден: практически любой из 30 тысяч криптопроектов, пытающихся закрепиться на рынке, в лучшем случае только называется децентрализованным. У них есть команды, руководящие проектом с целью получения инвестиционной прибыли для держателей их криптотокенов. И согласно критериям теста Хоуи, это со всей однозначностью означает, что они представляют собой компании, предлагающие незарегистрированные ценные бумаги, то есть нарушают законодательство о ценных бумагах. И во всех этих случаях… есть централизованное руководство, которое регуляторы могут привлечь к ответственности.

Теперь, с собственными заработанными деньгами на кону, выберите, какой «кружочек» на инфографике, по-вашему, будет иметь наибольшую ценность для остальных участников крипторынка.

Stock-to-Flow модель и реальность

Модель Stock-to-Flow эффектно экстраполировала прошлый рост биткойна в будущее буквально как лестницу в небо. Все мы хотели, чтобы она оказалась на 100% верной. Я, по крайней мере, точно хотел бы. Но ясно было и то, что в какой-то момент она разочарует.

Модель S2F определяла воодушевление и предвкушение бычьего рынка биткойна 2020–2021 гг. Прошло несколько лет, и она стала глубоко непопулярной — предметом насмешек и примером преувеличенной статистической экстраполяции, не оправдавшей себя, как и всегда. Это вполне объяснимо, но и прискорбно, так как полностью отвергая модель S2F, мне кажется, люди вместе с водой выплёскивают младенца.

В основе модели лежит идея о том, что биткойн — это средство сбережения, инструмент сохранения ценности. Понимание этого может стать ключом к вашему финансовому будущему. Об этом и пойдёт речь в этой части статьи.

Что такое модель S2F

В 2019 г. голландский профессиональный инвестор под псевдонимом PlanB (B — от Bitcoin) опубликовал (оригинал / перевод) прогнозную модель для цены биткойна, вдохновлённую главой из важнейшей книги Сайфедина Аммуса «Стандарт Биткойна».

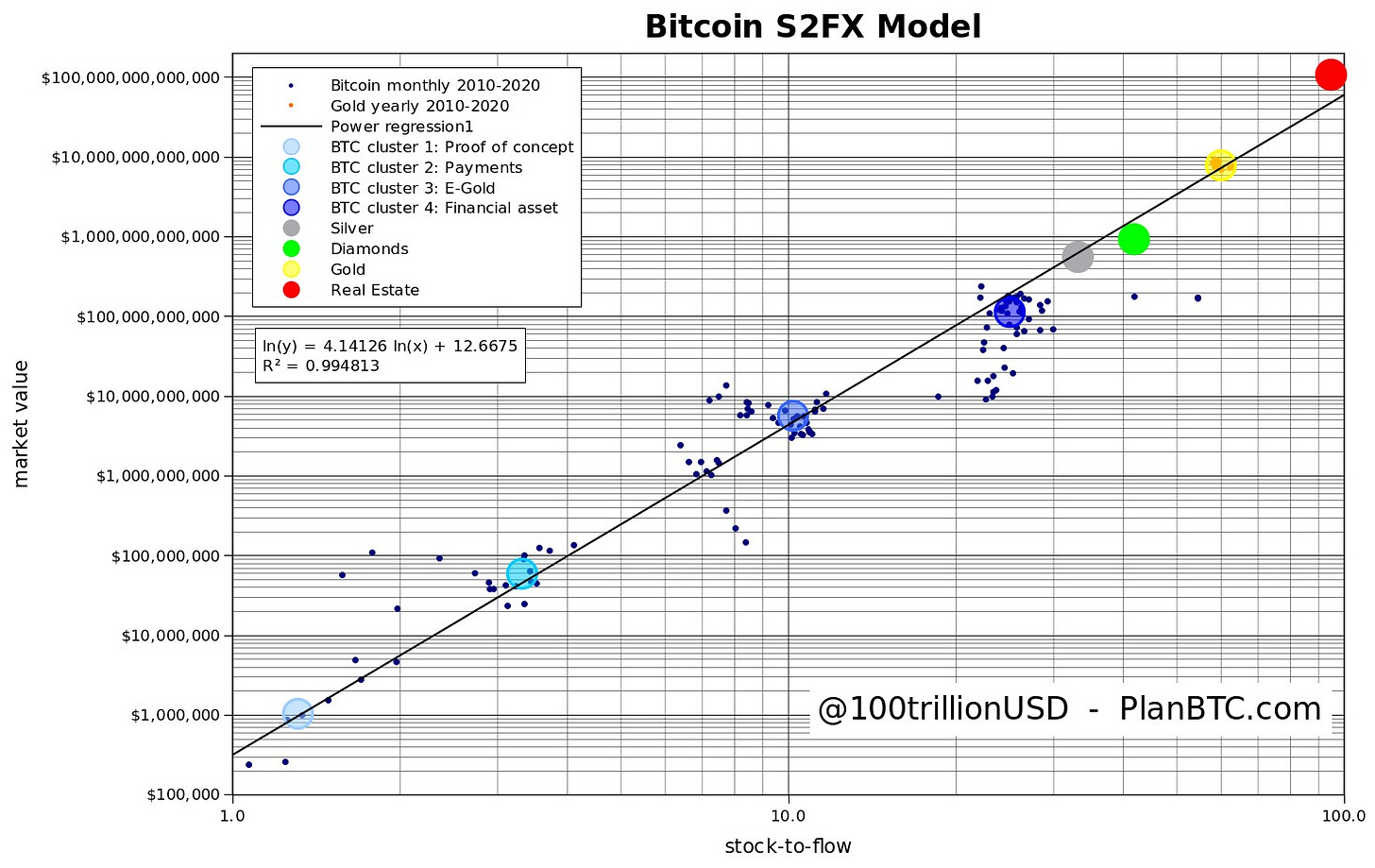

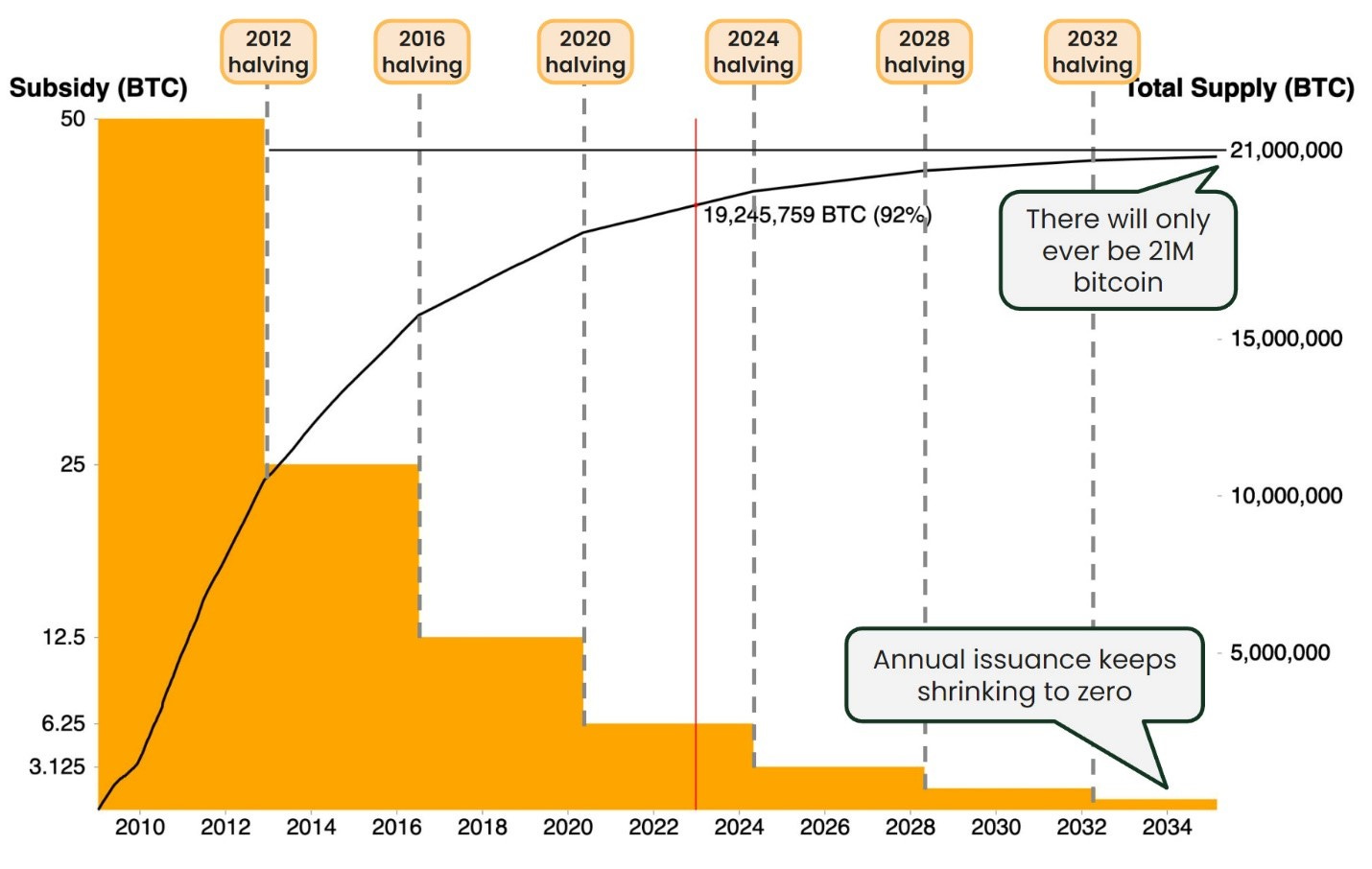

Чтобы не ограничиваться ссылкой, кратко опишу здесь основную идею модели. Она проста. Каждый товар имеет определённый объём оборотного предложения (stock, запас) и объём нового предложения, создаваемого каждый год (flow — дословно «поток», но для наглядности я при случае буду называть это «притоком» либо «приростом»). Деление первого на второе даёт отношение запаса к приросту — Stock-to-Flow — для данного товара.

PlanB превратил эту концепция в смелую прогностическую ценовую модель. Для этого он провёл регрессионный анализ, чтобы найти линию наилучшего соответствия для основных товарных активов, используемых как средство сохранения капитала и получил такой результат:

Как видите, отношение запасов к приросту [товарного актива] выглядит отличным предиктором того, насколько ценным является этот товар. (Примечание: обе оси графика логарифмические, т.е. экспоненциальные).

Иными словами, график показывает, что товар с меньшим годовым приростом нового предложения является гораздо лучшим средством сбережения и привлекает экспоненциально больше капитала.

Причина, по которой работа PlanB привлекла столько внимания и принесла ему миллионы подписчиков в твиттере, состоит в том, что он спроецировал эту видимую статистическую регрессию на будущее в качестве прогноза цены биткойна, и выведенная им Stock-to-Flow модель предсказывала ступенчатый рост цены биткойна каждые четыре года.

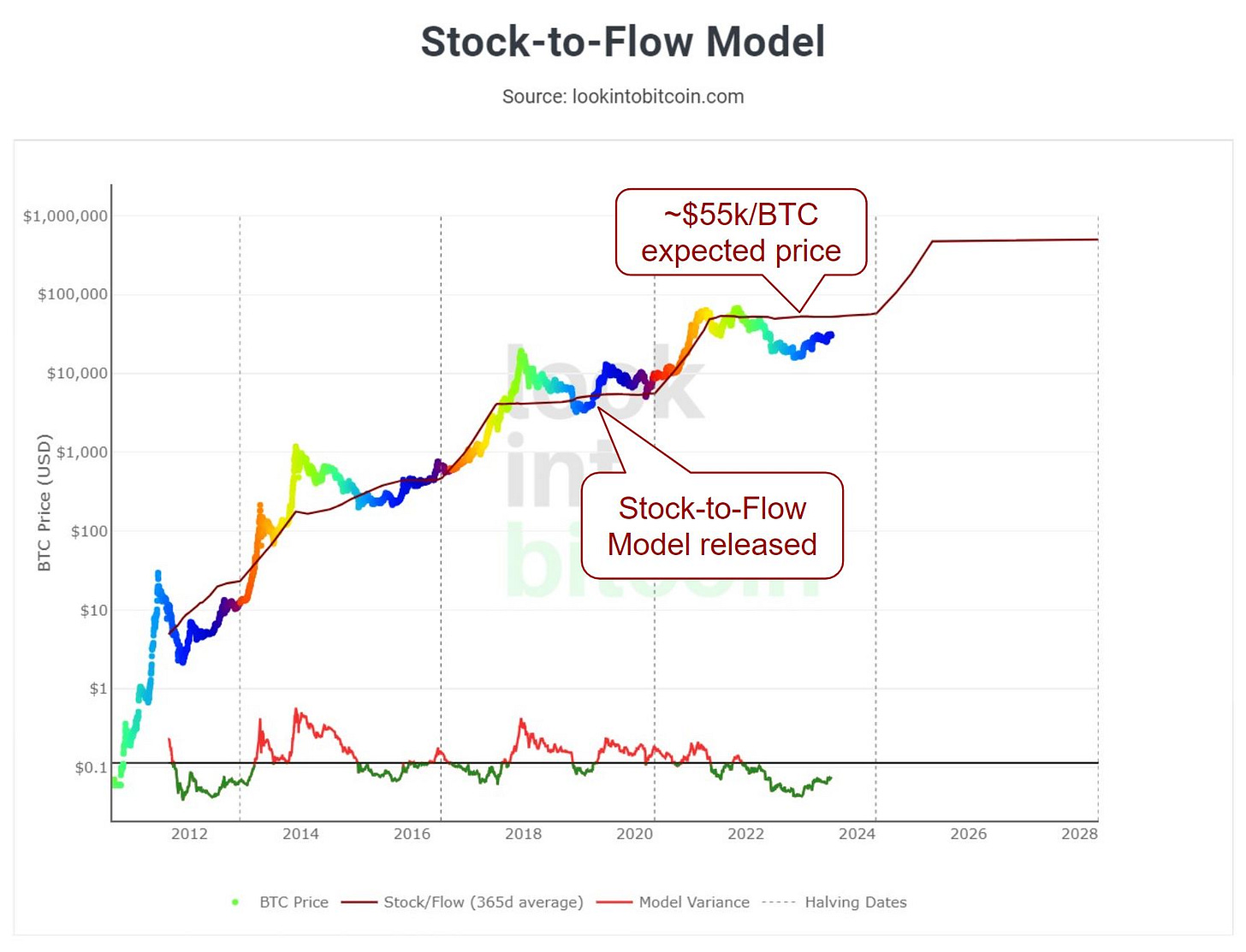

Стоит напомнить, что, когда модель S2F была впервые опубликована, BTC торговался у $4 тыс., только что обвалившись до этих значений после пика 2017 года (~$20 тыс.). Большинство людей в мире были уверены, что биткойн уверенно движется к $0. И несмотря на царившее уныние, PlanB выпустил свою модель — довольно дерзкую по тем временам, — согласно которой третий халвинг Биткойна 2020 году должен был привести к росту цены BTC до равновесного уровня в $55 тыс.

Вот как ведёт себя цена биткойна в сравнении с этой исходной версией модели S2F (ступенчатая восходящая кривая) с момента её публикации в марте 2019 года. Довольно неплохо вообще-то, не правда ли?

Несмотря на объективно неплохой прогностический результат первой версии модели S2F в последние четыре года, она не просто растеряла популярность: упоминание её в нейтральном или (не дай бог) в положительном ключе теперь может вызвать лишь снисходительные насмешки (уверен, что и на меня может быть вылито немало ушатов дерьма за эту статью).

Но что же произошло?

Сетап для разочарования

На мой взгляд, автор модели S2F допустил две ошибки:

- установил конкретные целевые цены и

- повысил эти целевые значения.

Во-первых, PlanB создал визуализацию S2F-модели в виде определённой ценовой линии, вместо некоторого вероятностного диапазона. Это оказалось палкой о двух концах. С одной стороны, простая линия ясно показывает прогнозные значения модели. С другой, людям так хотелось верить в поразительные прогнозы PlanB, что они стали воспринимать их как обещания.

Во-вторых, самая большая ошибка PlanB, на мой взгляд, была в том, что он пересмотрел исходную модель в сторону увеличения, даже не один раз, а дважды. И если первая версия модели показывала, что цена BTC в текущем халвинг-цикле (2020–2024) будет стремиться к $55 тыс., то потом исходные данные модели были пересмотрены, и целевой уровень повышен до $100 тыс. А позже PlanB опубликовал и ещё более оптимистичную ценовую модель S2FX.

В общем, миллионы людей ожидали вполне определённой цены BTC, и для большинства из них это было $100 тыс. А когда эта цифра не была достигнута, естественными реакциями людей были разочарование и гнев.

S2F-модель и ожидания

Модели представляют собой не обещания или гарантии, но математические выкладки из имеющегося набора данных, позволяющие получить некоторое вероятностное представление о будущем. Важно также, что подобные модели обычно предполагают, что все прочие условия останутся неизменными, но в действительности, конечно, так не бывает.

Вот несколько факторов реального мира, которые могли стать причиной того, что прогнозные значения модели S2F оказались завышенными.

Макроэкономические факторы

- Прошлый бычий рынок характеризовался сочетанием серьёзных препятствий, которые, по моему мнению, не позволили цене биткойна достичь пика в области ~$125 тыс.

- Если бы этих препятствий не было, то, возможно, мы бы и достигли шестизначной отметки. Вызывала бы в этом случае модель S2F столько желчи?

- И честно говоря, я полагаю, что «встречные ветры» последнего цикла в следующем могут смениться на попутные (об этом ниже).

Инерция класса активов

- Когда стоимость всех BTC в мире составляла $1 млрд, общая их капитализация удваивалась легко. При капитализации же в $1 трлн, для её удвоения требуется гораздо больше капитала.

- Другими словами, чем крупнее становится Биткойн, тем более инертна его стоимость.

- Бóльшая инерция не препятствует и не исключает достижения целевых уровней, это лишь занимает больше времени. С ростом Биткойна может требоваться и больше четырёх лет на то, чтобы меняющееся с каждым халвингом отношение запасов к приросту в полной мере усваивалось миром, люди соответственно корректировали своё поведение, и это соответствующим образом отразилось на цене BTC.

- В какой-то мере, я думаю, мы уже наблюдаем этот эффект. На сегодня коэффициент Stock-to-Flow Биткойна примерно сравнялся с золотом. Однако общая стоимость мировых запасов золота в 20 раз выше капитализации Биткойна. Этот разрыв объясняется не тем, что золото является лучшим средством сохранения капитала, — скорее просто привычным и довольно надёжным. Пройдёт не одно поколение и даже не два, прежде чем Биткойн сможет догнать по капитализации оценку золота, если они и впредь будут иметь равные значения S2F (к счастью, это не так: S2F Биткойна и впредь продолжит расти по отношению к золоту в 2 раза каждые 4 года).

В обоих случаях (макроэкономические факторы и собственная инерция) дело не в ошибочности модели S2F как таковой, но в том, что она не предполагала влияния каких-либо внешних сил, существуя будто бы в чистом вакууме, вместо неупорядоченной реальности. Это вина не модели, но скорее проблема наших ожиданий в отношении чистой и быстрой актуализации теоретических математических расчётов.

Stock-to-Flow реальность

Пусть и с некоторыми существенными оговорками, но я считаю, что концептуально модель stock-to-flow по-прежнему актуальна. Хотя, конечно, эти оговорки лишают её того яркого маркетингового блеска, благодаря которому она приобрела настолько вирусную популярность. Выглядят они так:

- Нет конкретных целевых уровней.

- Да, понятно, что в конкретных целевых уровнях и заключается вся прелесть S2F. С другой стороны, именно из-за них все и отвернулись от неё так скоро.

- Правда в том, что мы не знаем, какой «должна быть» цена биткойна. PlanB предложил людям статистическую среднюю линию в вероятностном диапазоне, а люди интерпретировали это как обещание.

- У роста есть потолок.

- Отчасти модель S2F завораживала тем, что с бесстрастным видом прогнозировала ~10-кратный рост каждые 4 года — и так без конца.

- Конечно, в реальности такое едва ли возможно. Так может произойти разве что при гиперинфляции масштаба веймарской или венесуэльской, но тогда фиатные цены всё равно теряют всякий смысл.

- Пусть и есть потолок, это нормально. В конце концов, для биткойна он по-прежнему невероятно высок.

- Реализация может занять много времени.

- Отчасти привлекательность модели S2F заключалась в том, что она предсказывала быструю адаптацию к меняющейся после каждого халвинга экономической реальности stock-to-flow — отношения запасов к приросту. Это соответствовало реальности в ранние годы, но, возможно, не стоит ожидать той же скорости реакции рынка с ростом биткойна.

- Вместо этого, лучше, наверное, смириться с тем, что цена может расти только с той скоростью, с какой ей позволяет движение по колоколообразной кривой принятия технологии.

- В конце концов, цена биткойна отражает поведение людей, реагирующих на изменения экономической реальности, а этот процесс может занять не одно поколение.

С чем же мы остаёмся в результате? С гораздо менее «сексуальной» версией модели, надо признать. Выглядит она, в моём понимании, приблизительно так:

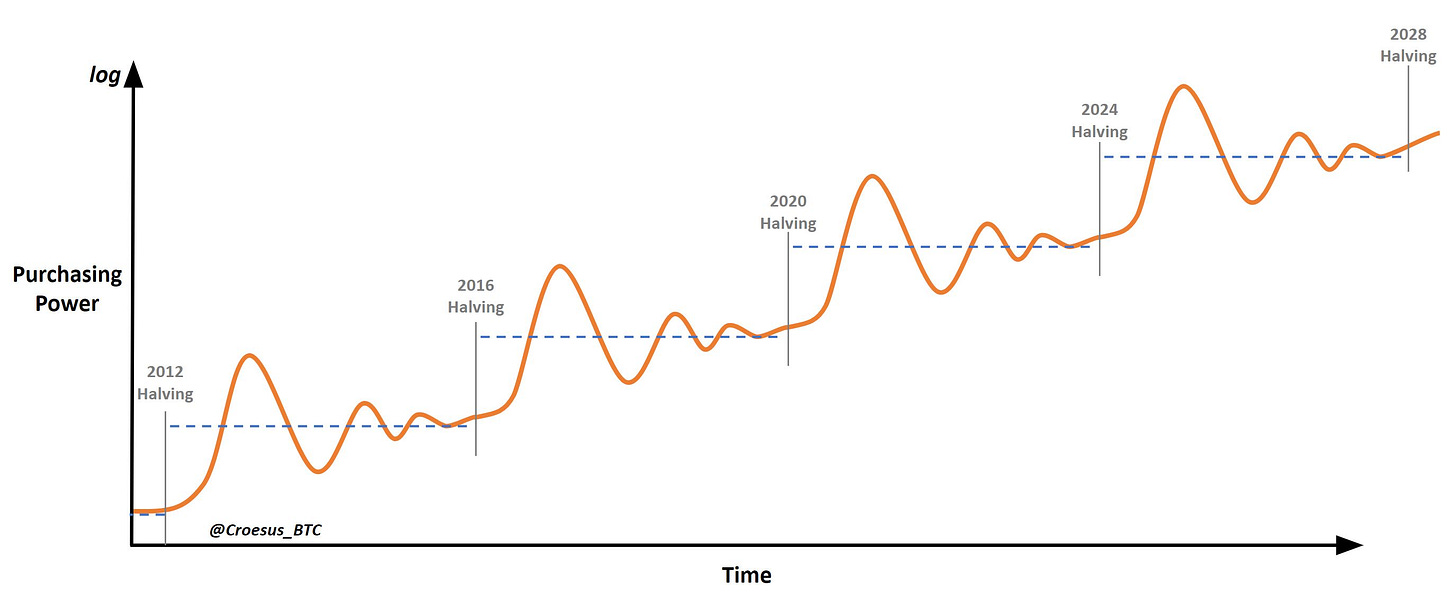

Но в основе этой версии — «реального Stock-to-Flow» — лежит та же ключевая идея, что и в оригинальной модели. В этом заключается секрет биткойна и то, почему он является лучшим средством сбережения из когда-либо созданных: растущая дефицитность означает, что ценность, хранящаяся в биткойне, увеличивает свою покупательную способность со временем.

Кроме того, этот очищенный «реальный Stock-to-Flow» помогает объяснить также, почему капитализация золота по-прежнему в 20 раз выше Биткойна: фактически это может быть лишь задержкой между моментом, когда Биткойн сравнялся с золотом по значению S2F (халвинг 2020 г.), и тем, когда мир скорректирует своё поведение, чтобы корректно оценить Биткойн как равный золоту.

Другими словами, Биткойн как средство сохранения капитала уже сейчас является таким же ценным активом, как золото, и у вас ещё есть время, чтобы опередить остальной мир в понимании этого факта.

Следующий цикл может быть масштабнее

До сих пор в четырёхлетних ценовых циклах биткойна действовали два железных правила:

- Минимум медвежьего рынка никогда не опускается ниже пика предыдущего цикла

- Каждый новый бычий рынок даёт меньший рост, чем в предыдущем цикле

В ноябре 2022 мы нарушили правило №1: минимум в области $15 тыс. оказался ниже пика предыдущего цикла ($20 тыс.). И я начинаю думать, что после предстоящего халвинга 2024 года рынок может нарушить и второе правило.

Предположение имеет под собой два основания. Во-первых, на бычьем рынке прошлого цикла действовали неблагоприятные факторы, которые вряд ли будут сопровождать следующий бычий рынок. Во-вторых, просматриваются новые благоприятные факторы, которые могут в значительной мере его подстегнуть.

Что было в прошлом цикле

Несмотря на ~8-кратный рост цены BTC от халвинга 2020 до пика 2021 г., по сравнению с предыдущими циклами он не производит впечатления:

| Халвинг № | Дата халвинга | Цена на момент халвинга | Дата пика | Достигнутый ценовой максимум | Рост | Лет до пика |

|---|---|---|---|---|---|---|

| 1 | 28.11.2012 | $12 | 30.11.2013 | $1157 | ~100x | 1,0 |

| 2 | 9.07.2016 | $675 | 15.12.2017 | $19 659 | ~30x | 1,4 |

| 3 | 11.05.2020 | $8802 | 10.11.2021 | $68 988 | ~8x | 1,5 |

В определённом смысле такого снижения амплитуды бычьих рынков можно было ожидать. Это связано с тем, что каждый последующий халвинг представляет собой меньшее сокращение объёма новых монет по отношению к оборотному предложению.

Тем не менее, моё предположение состоит в том, что бычий рынок 2021 года должен был обеспечить ~15-кратную доходность, а не ~8-кратную. Так что же «пошло не так»?

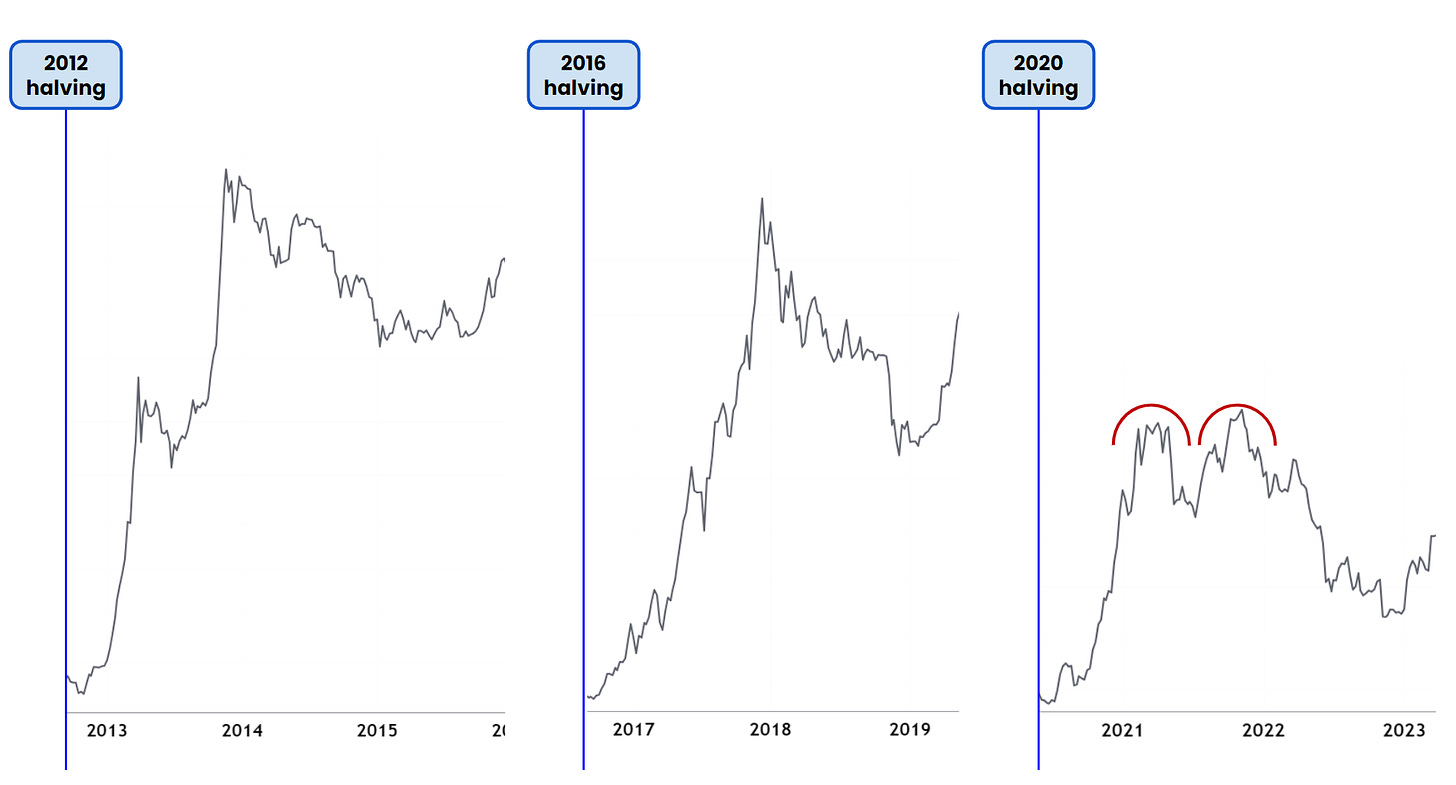

Сочетание нескольких факторов привело к тому, что пик последнего бычьего рынка биткойна заметно отличался от предыдущих: вместо вертикального «параболического» пика, мы получили скруглённую двойную вершину, формирование которой растянулось на полгода.

С моей точки зрения, бычьему рынку помешали четыре фактора, не позволившие ему перерасти в параболический рост с вертикальным пиком:

Китайские запреты

- В середине 2021 г. Китай объявил о запрете биткойн-майнинга. Это спровоцировало сильное давление продаж из-за страха за будущее Биткойна, а также из-за объективной потребности китайских майнеров продавать монеты, чтобы финансировать релокацию оборудования.

- В следующем цикле повторение подобного крайне маловероятно.

Роль кредитного плеча

- До появления в 2018 году биржи BitMex, ставшей пионером торговли бессрочными фьючерсами на биткойн с высоким кредитным плечом, уровень левериджа на рынке биткойна был невысок. То есть бычий рынок 2017 года (как и все предыдущие) разворачивался без большого влияния спекулятивного кредитного плеча.

- Бычий рынок следующего халвинг-цикла, в 2021 году, стал первым, для которого было характерно широкое использование высокого кредитного плеча.

- В период ралли на рынке этот леверидж был сильно смещён в сторону лонгов, и в силу механики таких рынков трейдеры открытыми позициями на покупку (лонгами), ежедневно выплачивали проценты контрагентам по другую сторону сделки. Эти процентные выплаты естественным образом притормаживали рост цены биткойна.

- Прежние «бычьи» рынки характеризовались периодами мании и вертикального роста, когда внезапно на рынке практически не оставалось продавцов, и отчаянные спекулянты на стороне покупки резко взвинчивали цену в последние дни и недели, чтобы найти желающих продать. На бычьем рынке 2021 года, напротив, было больше желающих продавать, поскольку покупатели на рынке бессрочных фьючерсов платили им высокие проценты за занятие короткой позиции.

- В следующем цикле, вероятно, это будет играть роль (такие производные финансовые инструменты являются частью созревания актива), частично сглаживая чрезмерный энтузиазм у вершины и преувеличенный пессимизм у минимумов.

«Бумажные» биткойны

- После коллапса FTX выяснилось, что биржа оказалась должна клиентам $1,4 млрд в биткойнах (80 тыс. BTC), которых у неё не было. Это я и называю «бумажными» биткойнами: клиенты владели ими «на бумаге», но в реальности их не оказалось.

- 80 тыс. BTC — это около 25% от всех биткойнов, добытых за тот год. Другими словами, за счёт такого скрытого «выпуска» дополнительного предложения BTC FTX на 25% «увеличили» объём нового предложения биткойнов, созданного в том году.

- Это означает, что спрос на BTC во время бычьего рынка распределялся между реальными и воображаемыми (подразумеваемыми) биткойнами. Другими словами, FTX существенно снизили уровень дефицита предложения и, как следствие, амплитуду роста рынка.

- В следующем цикле это может происходить в той или иной форме. В случае одобрения биржевого фонда (ETF) на спотовый биткойн от BlackRock, он может стать основным источником эмиссии «бумажных» биткойнов — либо за счёт BlackRock, либо за счёт их клиентов.

Разворот ФРС к «количественному ужесточению»

- Ответом ФРС, как и других крупнейших центробанков, на вызванный Covid(ом) кризис стал масштабный пакет мер по стимулированию экономики, подстегнувший рост акций, недвижимости, сырьевых товаров и криптовалют. Это «количественное смягчение», несомненно, способствовало росту биткойна в 2021 году.

- В середине 2021 китайские запреты временно остановили бычий рынок биткойна. Однако цена BTC и общая динамика сети Биткойна быстро восстановились. К концу года биткойн прорвался к новым максимумам и, казалось, был готов взять курс на $100 тыс. и более.

- Однако резкий переход ФРС к количественному ужесточению в конце 2021 года в точности совпал с формированием вершины для цены биткойна.

- В этот момент рынки перешли от пьянящего энтузиазма, переходящего в эйфорию, к опасениям относительно того, что будет означать для рынков повышение процентных ставок после десятилетия политики нулевых ставок. Недостатка в продавцах — необходимого условия резких вертикальных пиков — уже не было.

- Как и в случае со всеми перечисленными здесь факторами, трудно сказать точно, насколько значимым для биткойна был этот разворот от количественного «смягчения» к «ужесточению». Однако, на мой взгляд, он не случайно совпал с ценовой вершиной биткойна.

- В следующем цикле, вместо перехода к «количественному ужесточению», погасившего бычий рынок 2021 года, ценовое ралли, скорее всего, будет сопровождаться разворотом от «ужесточения» к «смягчению» в 2024 году.

Без этих четырёх негативных факторов, я думаю, что цена BTC на пике текущего цикла могла бы достичь ~$125 тыс. Это означало бы ~15-кратный рост от минимумов, как видно по таблице в начале этой части.

Очевидно, что мы такого пика не получили и нет иного смысла гадать о том, «что было бы, если бы», кроме как чтобы оценить обстановку перед следующим халвингом, до которого осталось всего около 7 месяцев.

Условия следующего цикла

Внутренние факторы рынка биткойна

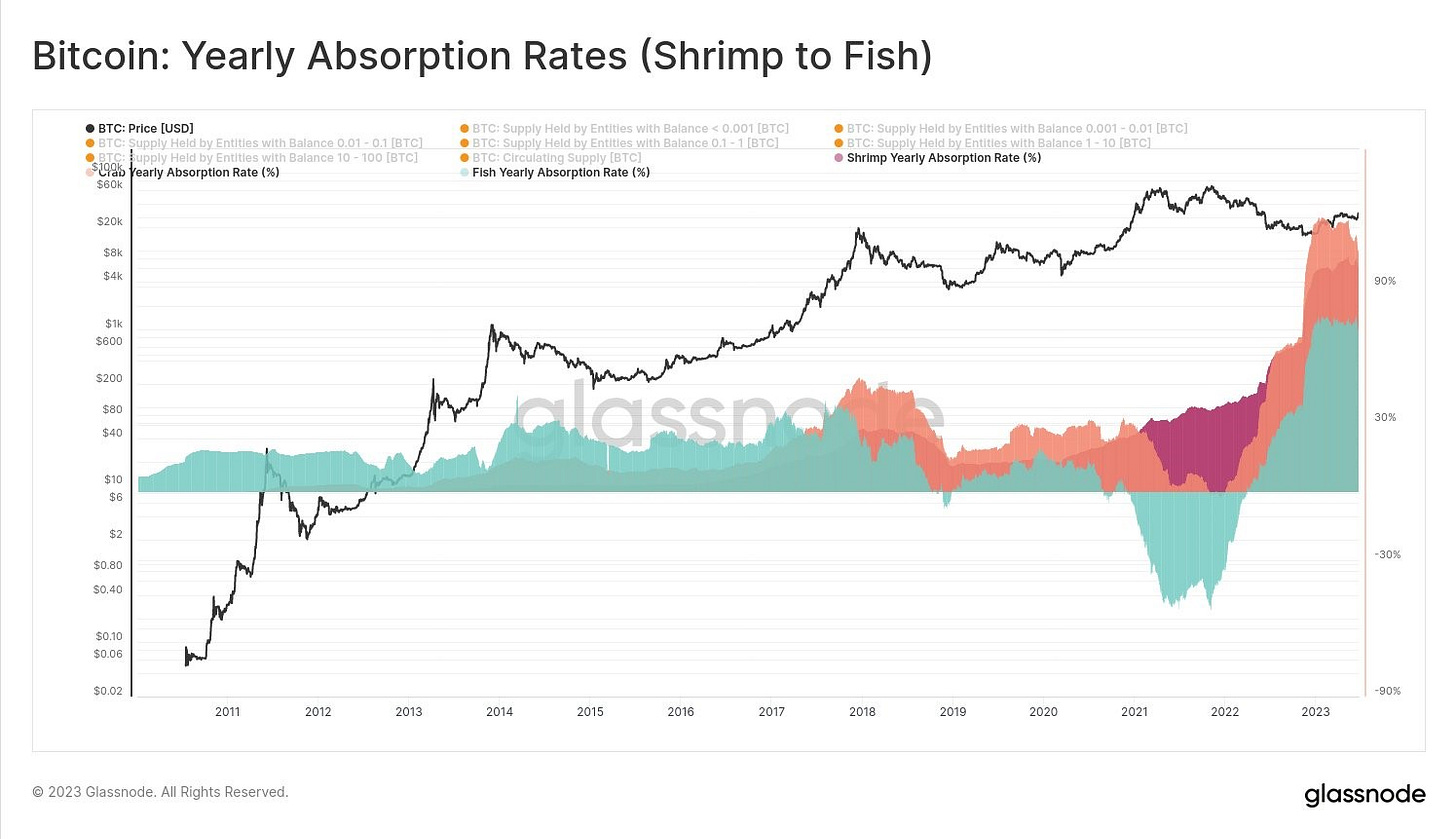

Приближается очередной халвинг. Это всегда «бычий» фактор, в частности, потому, что он приводит в движение ценовую механику спроса и предложения. Но что отличает грядущий цикл, так это то, что дефицит предложения нарастает уже теперь:

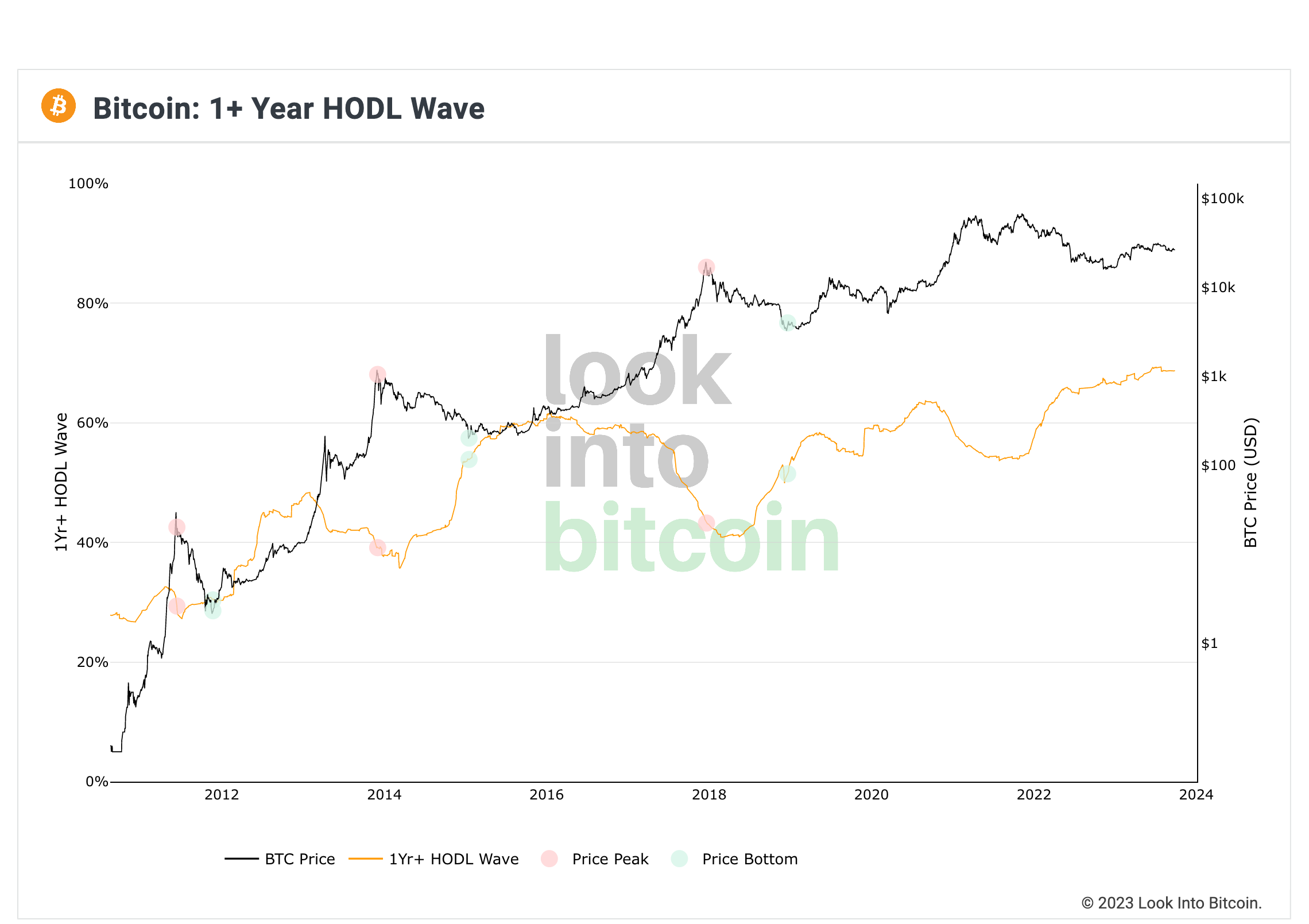

- На биржах уже несколько лет как наблюдается отток предложения

- Около 70% предложения на сегодня контролируется долгосрочными владельцами

- Мелкие держатели аккумулируют BTC быстрее, чем они добываются

Кое-что изменилось. Мелкие держатели накапливают биткойн быстрее, чем когда-либо. Фактически, этот всплеск показывает, что биткойн-адреса с балансом <1 BTC (shrimps, «креветки»), в настоящее время накапливают биткойны на 100% быстрее, чем добываются новые монеты. Но и адреса с балансом от 1 до 10 BTC тоже аккумулируют 100% новых добываемых биткойнов. Кроме того, адреса с балансом 10–100 BTC аккумулируют 75% новых добываемых биткойнов. В сумме это составляет 275% от всех добываемых биткойнов.

В настоящий момент пользователи накапливают гораздо больше биткойнов, чем их создаётся. Такого ещё не было. Мы достигли своего рода точки перегиба. Для частных лиц и малого бизнеса во всём мире биткойн, похоже, приобретает гораздо больший смысл. Люди в среднем аккумулируют биткойны уверенно и без промедления, в том числе, вероятно, и многие из тех, кто будет читать эту статью.

Вы знаете, что уже меньше чем через 7 месяцев произойдёт халвинг, понимаете механику того, что будет приведено в движение, и намерены извлечь выгоду из этой редкой информационной асимметрии, когда у вас есть возможность осознать что-то раньше, чем это поймёт остальной мир.

Макрофакторы

Уолл-стрит уже здесь

Верьте или нет, но управляющие институциональным капиталом тоже люди. Это означает, что они сейчас, по-видимому, приходят к тем же выводам относительно роли биткойна в инвестиционных портфелях. Что-то изменилось, и Уолл-стрит тоже это чувствует.

BlackRock борется за одобрение своего биржевого фонда (ETF) на спотовый биткойн. Fidelity, Schwab и Citadel объединяют усилия для запуска новой криптобиржи, EDX, которая должна занять место, оставшееся в результате краха FTX.

После 14 лет насмешек над биткойном, на Уолл-стрит, наконец, осознали, что этот актив никуда не денется. Более того, они поняли, что их клиенты хотят получить доступ к биткойну… и на обслуживании этого запроса можно неплохо заработать.

Приход одной только BlackRock создаёт головокружительную математику. Если компания, управляющая активами на сумму $10 трлн, направит всего 1% клиентских средств в свой новый Bitcoin ETF, это будет означать $100 млрд дополнительного давления на стороне покупки при очень ограниченном количестве доступных для продажи биткойнов. И это только одна компания с Уолл-стрит.

Спрос на нейтральные резервные активы

В мире международных финансов тоже происходят изменения. С тех пор как в начале 2022 страны «Большой семёрки» заморозили валютные резервы России и перекрыли ей доступ к SWIFT, события развиваются быстро. После десятилетий статус-кво, в течение которых казначейские облигации США («трежерис») принимались в качестве мировой резервной валюты, суверенные государства покупают много золота. Ценностное предложение нейтральных резервных активов теперь обретает гораздо больший смысл.

У меня нет никаких сомнений в том, что несколько международных правительств, суверенных фондов или государственных предприятий прямо сейчас спокойно наращивают позиции по биткойну в рамках своей стратегии формирования казначейских резервов в этом новом мире, где иностранным валютам больше нельзя доверять. И это попутный ветер, которого попросту не было на бычьем рынке 2021 года.

Вероятный разворот к количественному смягчению в 2024 году

Это подводит нас к главному — к денежно-кредитной политике. Если в конце 2021 года переход от «количественного смягчения» (QE) к «ужесточению» (QT) создал условия, положившие конец бычьему рынку того цикла, то теперь ситуация складывается таким образом, что центральным банкирам, вероятно, придётся перейти от QT к QE как раз примерно во II квартале 2024 года, когда произойдёт и халвинг Биткойна.

В общих чертах мои ожидания на ближайшие годы выглядят примерно следующим образом:

- Дефляционный кризис (сейчас)

- Крупный кризис (в течение 12 месяцев)

- Возврат к массивному финансовому стимулированию (в течение 1-2 лет)

- Двузначная инфляция (в перспективе нескольких лет)

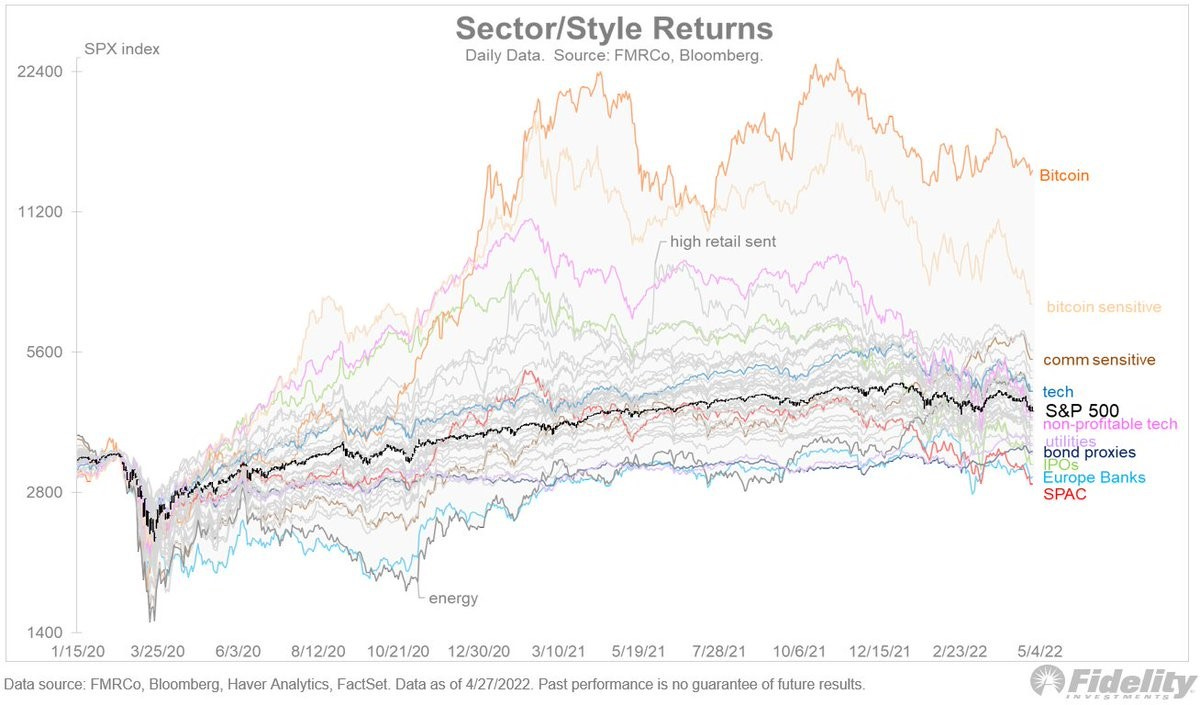

Из этого списка особое внимание следует обратить на «массивное финансовое стимулирование». Это подразумевает «количественное смягчение», QE, которое всегда влечёт за собой резкий рост цен на финансовые активы, как во время «пандемического» бычьего рынка (в котором биткойн превзошёл все остальные активы):

Крупные финансовое стимулирование на фоне пандемии в 2020 году означало переход от десятилетнего «количественного смягчения» к ещё большему смягчению. На этот же раз денежно-кредитная политика переходит от шоковой терапии «количественным ужесточением», разрушающей в конечном счёте экономику… к паническому спасению экономики через «количественное смягчение» — от «встречного ветра» к попутному.

Это может иметь серьёзные последствия для цены биткойна. И на мой взгляд, это может означать, что следующий бычий рынок будет больше предыдущего.

Следующий бычий рынок может быть больше

С учётом вышеперечисленных факторов, я не удивлюсь, если следующий бычий рынок биткойна обеспечит ему больший рост, чем ~8x прошлого цикла.

| Сценарий | Цена на момент халвинга 2024 года | Пиковая цена, диапазон | Рост | Вероятность |

|---|---|---|---|---|

| Низкий | $30 тыс. (ориентировочное ожидание) | $30–120 тыс. | 1–4x | 25% |

| Средний | $30 тыс. (ориентировочное ожидание) | $120–240 тыс. | 4–8x | 40% |

| Лучше предыдущего цикла | $30 тыс. (ориентировочное ожидание) | ≥ $240 тыс. | 8x+ | 35% |

Наиболее вероятным сценарием, на мой взгляд, остаётся 4-8-кратное ралли от текущих уровней. Но я не могу закрывать глаза и на такое совпадение благоприятных для биткойна факторов, так что вторым вероятным сценарием я считаю более чем 8-кратный рост биткойна в течение 12-18 месяцев после апрельского халвинга. Это будет означать нарушение второго «железного» правила рыночных циклов биткойна — так же, как мы недавно нарушили первое.

Стоит заметить, что вероятности, которые я привёл выше, определены довольно широко. И это огромные ценовые диапазоны. Реальность такова, что биткойн в своей истории не раз показывал, что он очень не любит оправдывать чьи-то прогнозы. Но если оценить сочетание благоприятных фундаментальных факторов и вероятное отсутствие неблагоприятных условий, сопровождавших прошлый цикл, то ясно, что следующий цикл имеет наилучшие шансы преподнести сюрприз в сторону повышения среди всех циклов биткойна на сегодняшний день.

И напоследок…

Ещё одна причина, по которой рост биткойна, вероятно, продолжится на десятилетия: демография

Интересный момент насчёт демографии: она подобна цунами, которое можно заметить с расстояния в несколько миль и абсолютно невозможно остановить.

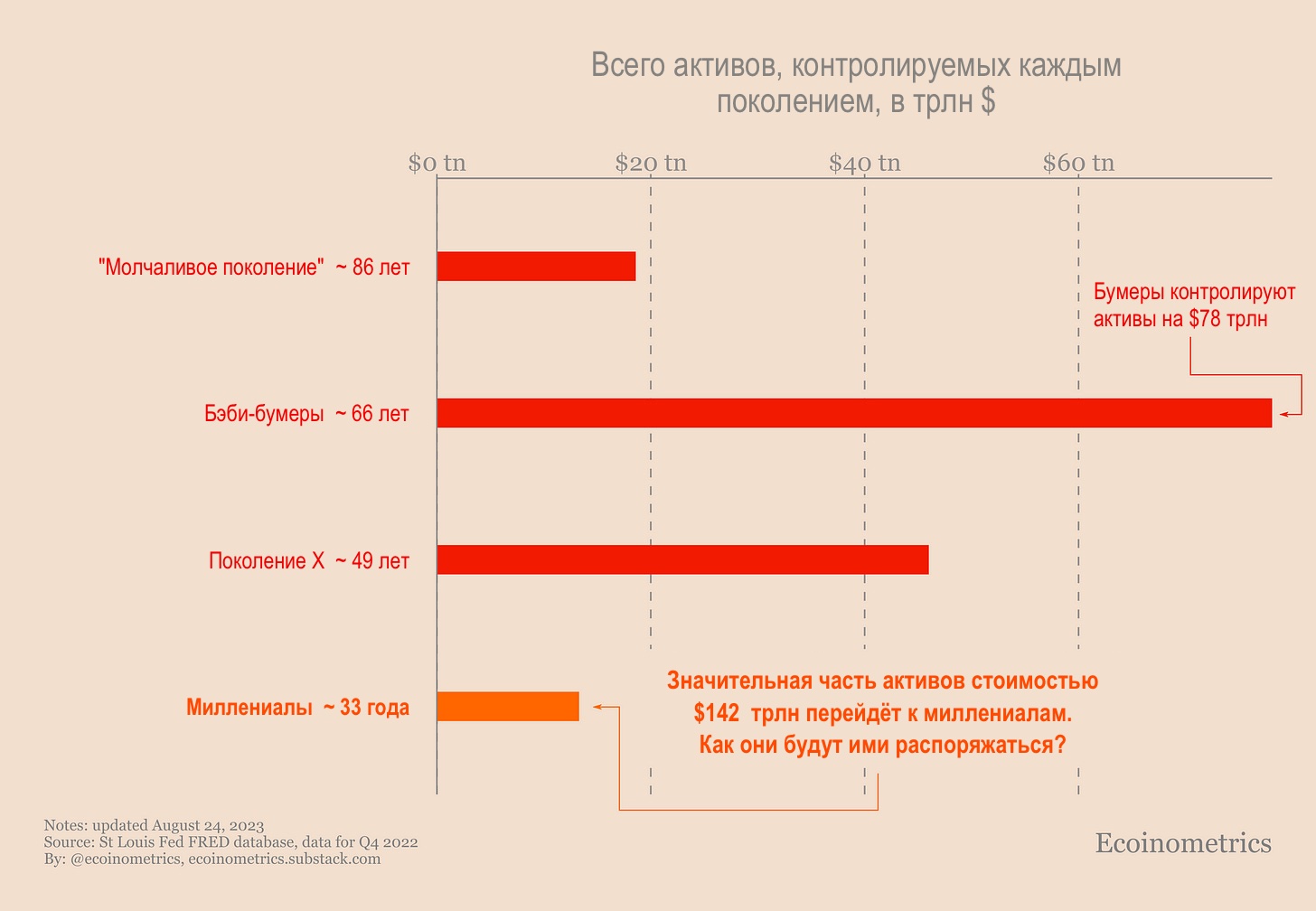

И в данный момент демография говорит нам о том, что деньги собираются сыграть в «горячую картошку» в эпических масштабах. Только взгляните на эти цифры: в следующие 30 лет активы на сумму $142 трлн будут передаваться от более старого поколения к следующим.

Вот разбивка:

- Молчаливое поколение: у них около $18 трлн — не так уж плохо.

- Бэби-бумеры: абсолютные чемпионы с огромным состоянием в $78 трлн.

- Поколение Икс: их состояние составляет $46 тыс.

А кто с нетерпением ждёт на другой стороне этого броска богатства? Миллениалы. В настоящее время их состояние составляет скромные $13 трлн, но скоро всё изменится.

И надо понимать, что миллениалы не просто ждут передачи капитала с открытыми банковскими счетами. Они носители цифровых технологий. Они выросли в интернете, лучше прочих знакомы с биткойном и цифровыми активами, и готовы инвестировать в эту сферу как ни одно предыдущее поколение.

Что из этого следует? По мере того как будет происходить эта масштабная передача богатства, мы, вероятно, увидим не только традиционный трансфер, но и эволюцию того, куда уходят деньги, особенно в цифровые карманы.

Если только по каким-то причинам биткойн и криптовалюты не станут дико непопулярными среди миллениалов, из этого следует один вывод:

- если ваша долгосрочная инвестиционная стратегия основана на цифровых активах, то в ближайшие 30 лет вы можете рассчитывать на этот сильнейший попутный ветер.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

На основе источников:

{kind=link}

«Вот почему золото стало единым мировым денежным стандартом после более чем 70 тысяч лет экспериментов свободного рынка с различными другими товарами в качестве денег: это был самый трудновоспроизводимый товар, предложение которого тяжело было увеличить; благодаря этому он и стал самым надёжным средством сохранения с трудом заработанного капитала»

70 тысяч лет? Однако… аха-ха 😊 Золото всего лишь металл и не имеет ни-ка-кой внутренней ценности! Автор видимо не слышал о красном льве, философском камне или более современной технологии трансмутации химических элементов с помощью которого золото добывают из чего угодно с помощью бактерий. Если просто об этой технологии – бактерии кушают, к примеру, железо, а какают золотом. Весь цикл 18 часов! И никаких вам супер-пупер-энергозатрат. Другой момент, что автор об этом ни слухом, ни духом. Повторяю: золото = металл, в тоже время человек – совсем не кровь, кости и мясо, как всем со школы вдалбливают, а сложная энергоинформационная структура подобная первозданному биткоину, который имеет внутреннюю стоимость за счёт запотенцированной в нём энергии в процессе майнинга. Подумайте на досуге, какой единственный атрибут социума имеет реальную ценность, которая со временем только растёт ни на миг не уменьшаясь.

Шикарная статья

Спасибо за статью!

В настоящее время SEC всячески тормозит одобрение спотовых ETF в пользу синтетических ETF. Цена биткоина подавляется синтетическими BTC- фьючерсы, опционы , свопы, их можно рисовать до бесконечности и давить цену.