О валюте первого выбора для AI, о том, какую форму компаний AI могут взять на вооружение, о том, что сформирует следующий грандиозный рыночный пузырь и о шиткойне, имеющем наилучшие шансы от этого выиграть.

Моя вера в будущее человечества была восстановлена этим летом, когда я побывал в поистине исключительной парижской кофейне. Бариста, движимый глубокой страстью к специальным сортам кофе, предлагает двухчасовую программу омакасэ. Столик нужно резервировать заранее. Я бы отправлял туда специалистов по продажам, чтобы они на собственном опыте ощутили, как это выглядит, когда кто-то направляет свою страсть к ремеслу на создание для клиента невероятных впечатлений, которые — по крайней мере пока — могут быть предоставлены только человеком.

Я надеюсь, что искусственный интеллект (AI) и роботы будут использоваться в первую очередь для утомительной бессмысленной работы, какой сегодня занята большая часть человечества, чтобы всё больше людей могли реализоваться в любимом деле подобно тому баристе. В идеале это могло бы привести к следующему великому ренессансу искусства и культуры, когда миллионы (а то и миллиарды) людей вдруг обретут свободу заниматься любимым делом и создавать счастье через искусство.

Но прежде чем наступит это прекрасное будущее, нам придётся раздвинуть собственные границы и найти ответ на главный вопрос сегодняшнего дня: превзойдёт ли AI нас, людей, и станет ли он мастером или рабом для человечества? С тех пор как во время Второй мировой войны появились первые компьютеры, учёные и философы спорят о том, как будут развиваться мыслящие машины и как они повлияют на человеческий опыт. В большинстве лучших научно-фантастических романов и сериалов поднимается тема взаимодействия между людьми и искусственным интеллектом, и однозначного мнения о наиболее вероятном исходе до сих пор нет. Но сегодня мы как никогда близки к разгадке. Последние достижения в области вычислительных мощностей и машинного обучения привели нас к началу экспоненциального роста кривой развития AI, которая уже скоро станет похожа на клюшку: AI уже получает вирусное распространение и готов изменить ход развития человечества практически в одночасье, став самой быстро внедряемой технологией в истории человечества. Только представьте, как быстро всё изменится по мере того, как ИИ будет внедряться в повседневную жизнь, продолжая при этом учиться и совершенствоваться.

Я не учёный и не философ; бизнесмен, а не священник. И как для бизнесмена, главная догма для меня — это зарабатывание денег. Поэтому, когда я вижу новый раскрученный сектор экономики, значительно увеличивший доходы ряда публичных и частных компаний, мне одновременно хочется и поучаствовать в этом празднике, и держаться от него подальше. Принять — потому что знаю, что AI значительно улучшит будущее человечества; но я знаю и то, что первый капитал, вкладываемый в новомодное и впечатляющее технологическое достижение, обычно сгорает, платя завышенную цену за рост.

Возьмём, к примеру, Amazon: с момента расцвета в 1999 г. до минимумов 2001 акции компании упали на 93%, но с тех пор выросли в 400 раз. Смогли бы вы выдержать такой спад? Я вряд ли. Для меня скорее было бы лучше воздержаться от первого всплеска «бычьего» пафоса и купить ближе ко дну.

Но, зная себя, я понимаю также, что не буду чувствовать себя комфортно, просто сидя в сторонке. Я должен как-то поучаствовать. Поэтому, чтобы заработать на грядущей AI-мании, мне нужно найти точки пересечения между отраслью, которую я знаю лучше всего — криптовалютами, — и новыми захватывающими разработками в области AI. Такова основа этого очерка, состоящего из трёх эссе, посвящённых потенциальному взаимодействию криптовалют и AI.

В этих эссе я затрону следующие три основные темы:

- Биткойн как валюта первого выбора для AI

- DAO и DEX: как AI изменит компании

- Двойное счастье: что сформирует следующий грандиозный рыночный пузырь

Но прежде чем переходить к первой теме, уточним понятия.

Под аббревиатурой AI я имею в виду персонифицированные «думающие» машины. Кто-то наверняка возразит, что AI не являются «живыми» в человеческом, углеродном смысле. Однако мы едва понимаем, что такое сознание, так что кто мы такие, чтобы утверждать, что кремниевая машина не является разумным существом?

В моём понимании также, как живые (ладно, живущие) существа, эти AI будут нацелены в первую очередь на i) выживание и ii) достижение целей, поставленных их создателями — людьми или, в будущем, возможно, другими AI. В своих рассуждениях я исхожу из того, что AI будет делать всё, что в его силах и в соответствии с тем, как он был запрограммирован, чтобы выполнить задачу, для которой он был создан.

Биткойн как валюта первого выбора для AI

В первом эссе я расскажу, почему считаю, что творение лорда Сатоши станет для AI валютой первого выбора. Я представлю свои аргументы в виде ряда основанных друг на друге логических выводов, чтобы «доказать», что именно биткойн будет выбран AI в качестве валюты, в которой они будут деноминировать свои экономические действия.

Начну я с того, почему AI вообще понадобится использовать систему цифровых платежей на основе блокчейна. Я не считаю, что одного этого обстоятельства достаточно, чтобы признать Биткойн победителем, поскольку фиатные валюты также могут работать на публичных блокчейнах (как Tether, например). Цифровые валюты центральных банков (CDBC) — цифровой инструмент дьявола — тоже работают на блокчейн-сетях с ограниченным доступом. Однако суть этого раздела в том, чтобы доказать, что «аналоговая» традиционная система платежей принципиально неспособна удовлетворить потребностям AI-экономик.

Во-вторых, я утверждаю, что двумя важнейшими ресурсами для любого AI будут данные и вычислительные мощности. Как и у людей, «пища» AI — это просто производная от энергии. Мой тезис состоит в том, что AI необходимо будет проводить операции в валюте, которая сохраняет покупательную способность в энергетическом эквиваленте в течение длительного времени.

В-третьих, я утверждаю, что Биткойн — это денежный инструмент, наиболее близкий к представлению чистой энергии. Я сопоставлю Биткойн, золото и фиатные валюты по денежным атрибутам, важным для AI.

Наконец, я намерен свести всё это воедино и обсудить с вами последствия того, что Биткойн должен стать для AI валютой первого выбора. Как это повлияет на объёмы транзакций? И, главное, насколько высоко может подняться цена BTC в нынешнем бычьем цикле (до 2025-2026 г.), если этот нарратив насчёт «AI + Bitcoin» станет массовым?

Только блокчейн

Чтобы понять платёжные потребности AI, нужно сначала понять, какие виды финансовых операций они должны осуществлять, чтобы обеспечивать собственное существование и работоспособность.

Представим себе некоторый «поэтический» AI, PoetAI. Его задача — генерировать стихотворные тексты на основе пользовательских запросов на естественном языке и опираясь на базу из всех когда-либо написанных и сохранившихся стихотворных текстов. PoetAI — самостоятельная экономическая единица, то есть он взимает плату за услуги. Всякий раз, когда вы отправляете PoetAI запрос, чтобы получить стихотворение, вы платите определённую сумму.

PoetAI обучается на основе чужих данных. Поэтому он должен платить за привилегию использовать тексты, написанные людьми (а со временем, возможно, и другими AI). Запуск PoetAI подразумевает предварительные затраты на покупку датасета со всеми известными стихотворными текстами; впоследствии эта база должна пополняться новыми стихотворениями. PoetAI должен постоянно платить этим разрозненным поставщикам данных, имея потребность постоянно дообучаться, поскольку количество стихотворных текстов со временем увеличивается.

Наконец, PoetAI должен существовать в электронной форме. Это подразумевает затраты на электроэнергию и вычислительные мощности. Пока PoetAI существует, ему необходимо постоянно оплачивать эти ресурсы.

Итак, какой тип платёжной системы требуется PoetAI? Ему нужна система, доступная в любое время, цифровая и полностью автоматизированная. Система, которая доступна только тогда, когда человек бодрствует или как раз не против поработать, не подойдёт. Очевидно, что аналоговая банковская система, работающая с понедельника по пятницу и «балканизированная» по географическим регионам и банкам, под такие требования не подходит.

На это можно возразить, что есть множество сервисов, оборачивающих аналоговую банковскую систему в цифровую оболочку платёжных процессоров, как, например, PayPal. Однако в реальности PayPal существует на усмотрение банковской системы. Он не обладает устойчивостью к цензуре. PayPal, как и все подобные компании, регулярно блокирует платежи определённых лиц, связанных с недостойной, по их мнению, деятельностью. При этом PayPal старается предугадать требования своих банковских «хозяев» и подстроиться под их непрозрачные и намеренно запутанные правила.

Для AI, который не является человеком и, в сущности, не понимает человеческих «законов», этот риск быть лишённым доступа к платформе платежей выглядит довольно высоким и совершенно нежелательным. AI потребуется цифровая платёжная система с чёткими и прозрачными правилами, применяемыми независимо от того, кто совершает транзакцию и что он оплачивает в сети. В ней не может быть такого субъекта, который имеет право произвольно менять правила игры как и когда ему заблагорассудится. У «искусственного интеллекта» (пока) нет армии, чтобы заставить платёжную систему подчиниться своей «воле». Значит, система изначально должна быть устойчива к цензуре. Подходящая платёжная система может работать только на основе публичного либо частного блокчейна. Правила блокчейна определяются в коде, понятном и прозрачном, — вот почему AI могут использовать этот и только этот тип системы цифровых платежей.

«Погоди-ка, — скажете вы. — Частные блокчейны с разными уровнями доступа не являются устойчивыми к цензуре, ведь обладатели соответствующего «уровня доступа» могут менять правила по своему усмотрению». Это верно. Отчасти поэтому я и считаю, что устойчивая к цензуре цифровая валюта, такая как Биткойн, должна стать валютой первого выбора для AI. Но давайте пока отложим этот вопрос — к вопросу цензуры мы ещё вернёмся позже, когда будем рассматривать плюсы и минусы различных вариантов цифровых платежей, которые мог бы использовать AI.

Используя систему платежей на основе блокчейна, PoetAI — или любой другой «искусственный интеллект» — может получать электронные платежи очень малыми суммами, если нужно. Одновременно с тем, PoetAI может непрерывно платить по мере использования другим цифровым экономическим субъектам, используя ту же постоянно действующую блокчейн-сеть.

AI тоже надо кушать

Чтобы существовать и работать, AI необходимы два важнейших ресурса: данные и вычислительные мощности.

Вернёмся к примеру с PoetAI. Чтобы быть успешным, он должен постоянно дообучаться на новых стихотворных текстах. Эти данные должны где-то храниться. Что требуется для хостинга данных? Компьютеры, потребляющие электроэнергию.

Второе, что необходимо PoetAI, — это сверхмощная сеть компьютеров, которые будут обрабатывать все эти данные, чтобы обучать AI. Эти компьютеры получают данные, обучают AI и затем выдают ответы на запросы. Дообучение происходит непрерывно, потому что чем больше стихов генерирует PoetAI, тем лучше он должен это делать. Но в любом случае все эти действия требуют использования компьютеров, потребляющих электроэнергию.

Если разложить требуемые PoetAI ресурсы на простейшие составляющие, то, по сути, это будут полупроводники и электричество. Акции NVIDIA в последнее время росли как ракета — рынок понимает, что чипы, которые производит NVIDIA, будут необходимы всем AI. Однако это эссе не о чипах, так что перейдём ко второму необходимому ресурсу — электричеству.

Доходность AI (а в каком-то смысле и всё его существование) зависит от того, сможет ли он получать за результаты своей работы больше денег, чем затрачивается на необходимые для её выполнения ресурсы. В этом смысле AI ничем не отличается от человека: мы тоже должны производить для общества достаточную ценность, чтобы приобретать необходимую пищу/энергию.

AI будет «счастлив», если электричество будет стоить дёшево — как человек счастлив, когда может позволить себе нодогуро. И по той же логике валюта, которую AI будет принимать за свою работу, должна сохранять покупательную способность в киловатт-часах — так же, как валюта, которую принимает за свою работу человек, должна покупать не меньшее количество килокалорий в будущем — не важно, сколько человек удерживал эти расчётные единицы.

Биткойн — энергетические деньги

Здесь я хочу ещё раз напомнить о том, как появились золото, фиатные валюты и Биткойн и как каждому из этих активов приписывается его ценность. Понимание ценности каждой валюты, источника этой ценности, а также того, как эта валюта хранится и передаётся, позволяет нам понять, насколько изменчивой может быть её покупательная способность с течением времени. Дефицитность, устойчивость к цензуре её цифрового выражения и энергетическая покупательная способность — вот три атрибута, по которым я буду оценивать каждую валюту.

Золото

Количество золота на планете ограничено. Чтобы получить золото, мы, люди, добываем его из земли. Затем берём добытую золотую руду и перерабатываем в знакомые всем блестящие золотые слитки и ювелирные изделия.

Методы добычи золота со временем эволюционировали. Вначале люди добывали его вручную, затем стали использовать в части работ по добыче лошадей и волов. По мере технологического развития и необходимости разработки более труднодоступных подземных месторождений, стали использоваться паровые, а затем и углеводородные машины.

Золото — это, безусловно, производное от энергии, но источник энергии не является постоянным. Это могут быть люди или животные, сжигающие килокалории, или машины, сжигающие дизельное топливо и «создающие» больше золота. Нет ни одного производного от энергии, которое бы прямо коррелировало с ценой производства золота.

Золото — это физический товар. Чтобы использовать его в качестве денег, его нужно переместить из пункта А в пункт Б. В цифровом мире мы можем создавать сертификаты или деривативы на золото, которое физически хранится где-то в другом месте. Но проблема с такими деривативами заключается в необходимости доверять организации, его выдавшей, — в том, что она выполнит свои обязательства по погашению выданного сертификата. Невозможно постоянно и бездоверительно проверять, есть ли у эмитента бумаги то количество золота, о котором он заявляет. Поэтому, чтобы золото в цифровом его эквиваленте было эффективным, приходится полагаться на члена «картеля доверия» — например, банки и правительства. В этом смысле цифровое золото не является устойчивым к цензуре.

Фиатные валюты

Первоначальное появление фиатных денег, в общих чертах, выглядит как решение правительства о том, что ранее ничего не стоивший предмет теперь является деньгами. Правительство США выпускает доллары. Доллар — это чистая фикция, напечатанная на бумаге; но, обязав все законные финансовые операции в пределах Соединённых Штатов осуществлять в долларах США, правительство создаёт спрос на эту валюту. А поскольку большая часть новых долларов создаётся виртуально — через кредитование и дебетование счетов коммерческих банков, — вместо физической печати банкнот, их создание само по себе не требует практически никаких затрат энергии.

Ценность доллара США, как и любой другой фиатной валюты, зависит исключительно от доверия к правительству, выпускающему эти смешные «деньги». Но в контексте энергетической ценности проблема с доверием заключается в том, что из него не следует, что затраты большего количества энергии на душу населения приводят к повышению доверия к правительству. Правительство может тратить много энергии или обладать большими природными богатствами, но при этом быть настолько коррумпированным, что никто не станет доверять ему в том, что оно сможет поддерживать стабильную энергетическую ценность своей фиатной валюты. Два примера чрезвычайно богатых природными ресурсами стран с дерьмовой валютой — Мьянма и Зимбабве. Политика важнее материального благосостояния государства, когда речь идёт о стоимости его валюты.

Поэтому нельзя считать, что фиатная валюта сохраняет энергетическую ценность с течением времени, и невозможно объективно предсказать, какая политическая форма будет наиболее долговечной. Человеческая цивилизация как таковая насчитывает всего несколько тысяч лет — меньше пылинки в сравнении с возрастом Вселенной. За это время мы успели поэкспериментировать с различными формами политической организации, и ни одна из них пока не показала себя безупречно устойчивой и надёжной.

Фиат может быть физическим или цифровым. В настоящее время мир переживает переходный период, когда параллельно существуют бумажные деньги и цифровые фиатные токены. Я полагаю, что в ближайшее десятилетие бумажные деньги будут ликвидированы в большинстве стран, все фиатные деньги станут цифровыми и будут мгновенно перемещаться по той или иной платёжной сети, управляемой либо только государством, как CDBC, либо частными банковскими институтами (как JPM coin), либо публичными блокчейнами (как ERC-20 USD Tether). Цифровой фиат точно так же неустойчив к цензуре, поскольку в конечном счёте государство контролирует его выпуск, порядок использования и может менять правила по своему усмотрению.

Биткойн

Биткойн добывается через решение компьютерами сложных вычислительных задач. Майнеры покупают ASIC чипы и, расходуя электроэнергию, создают биткойны. Все очень просто. Не существует другого способа создания BTC, кроме как с помощью электроэнергии.

Сеть установила и непрерывно подтверждает, что в мире может существовать не более 21 миллиона BTC. Биткойн — это конечный цифровой товар. Будучи чисто цифровым, биткойн не имеет массы. Будь у меня 1 сатоши (0,00000001 биткойна) или все 21 млн биткойнов, физически они весят одинаково: нисколько.

Все участники сети Биткойна должны прийти к согласию относительно её правил — в противном случае транзакции не будут обрабатываться. Правила сети публичны и прозрачны для всех. Они могут меняться, но для этого необходимо, чтобы с новыми правилами при проверке блоков согласилось подавляющее большинство майнеров. А экономическая теория игр, лежащая в основе Биткойна, позволяет гарантировать, что участники сети не станут делать то, что вредит их собственным интересам. Например, сеть не будет голосовать за увеличение предельного количества биткойнов, так как это разрушит один из ключевых постулатов ценности биткойна (что он является конечным ресурсом). Биткойн устойчив к цензуре, потому что единственным способом изменить его правила является публичное предложение, которое выносится на рассмотрение всей сети и решается большинством её участников. Не существует отдельного субъекта, который мог бы произвольно изменять правила сети.

Теперь обобщим выводы по ключевым свойствам для этих трёх форм денег.

Дефицитность

Золото имеет конечные запасы на Земле, но неизвестное количество за её пределами. Когда люди начнут добывать золото на астероидах, это будет означать резкое увеличение его запасов. Сколько именно будет стоить разработка таких месторождений и что тогда произойдёт с «ценностью» золота в этом не слишком отдалённом будущем?

Фиатные валюты имеют бесконечное предложение. Правительства, их выпускающие, могут увеличивать денежную массу столько, сколько захотят, практически без затрат.

Биткойн имеет жёстко ограниченное навсегда.

Устойчивость к цензуре цифрового эквивалента

Золото — физический товар. Единственный способ использовать его в цифровом выражении подразумевает доверие централизованной организации, выпускающей соответствующие цифровые сертификаты. В цифровой форме золото не является устойчивым к цензуре.

Фиат может быть как физическим, так и цифровым товаром, но ввиду государственного контроля и управления, не является устойчивым к цензуре ни в какой форме.

Биткойн — исключительно цифровой актив, устойчивый к цензуре.

Покупательная способность в энергетическом выражении

Золото может создаваться с использованием различных производных от энергии. Поэтому нет такого одного производного, которое бы определяло стоимость золота.

Фиат выпускается с практически нулевыми затратами энергии и стоимость его в значительной мере определяется политикой правительства, а не только богатством естественными источниками энергии. Поэтому нельзя строго определить, что именно определяет стоимость фиатных валют сейчас или в будущем.

Биткойн может быть создан только компьютерами, затрачивающими на это электроэнергию. Стоимость электроэнергии определяет ценность биткойна с течением времени.

Дерево принятия решений для AI

Давайте теперь пройдёмся по некоторым вопросам, которыми будет задаваться AI, выбирая сеть и валюту для транзакций.

Можно ли использовать эту валюту в цифровой форме, и устойчива ли её цифровая форма к цензуре?

Как уже говорилось выше, я считаю, что для AI подходит валюта, которая может работать на блокчейне, устойчивом к цензуре. Этими качествами обладает только Биткойн.

Побеждает Биткойн.

Сохранит ли валюта с течением времени свою ценность по отношению к ресурсам, потребляемым AI?

Питание для AI — это электричество [и данные]. AI «заинтересован» обеспечить для себя всегда доступное питание. Здесь побеждает Биткойн, поскольку, если ценность фиата и золота не привязана к чему бы то ни было определённому и не поддаётся такому расчёту, то ценность биткойна в сущности является просто производной от стоимости электроэнергии.

Побеждает Биткойн.

Является ли валюта доказуемо дефицитной?

Запасы золота на планете конечны, но в масштабе вселенной такого ограничения нет. Фиатные деньги и вовсе не являются дефицитными, поскольку правительства, которые их выпускают, могут по своему усмотрению увеличивать денежную массу с почти нулевыми издержками. С другой стороны, предложение Биткойна криптографически и доказательно ограничено.

Побеждает Биткойн.

Является ли валюта доказанно долговечной?

Потенциальная продолжительность жизни AI гораздо больше, чем у человеческой цивилизации. Теоретически AI, надлежащим образом подготовленный для выживания в высоком вакууме, может существовать и несколько триллионов лет вплоть до тепловой смерти Вселенной. Человеческая цивилизация в нынешнем её виде может выжить только на одной планете, Земля, и нет никаких признаков, что мы способны предотвратить хоть какие-то события экзогенного или эндогенного происхождения.

AI не должны доверять никаким институтам, требующим участия человека, потому что i) люди ошибаются и ii) AI на вероятностной основе переживут человеческую цивилизацию. Если добыча золота и биткойнов в будущем может осуществляться роботами, управляемыми AI, то фиатные валюты подразумевают управление правительствами, состоящими из людей. Как экономические субъекты, AI едва ли могут себе позволить полагаться на нечто, управляемое человеческим правительством, поэтому для них подходят только золото и Биткойн.

Ничья между золотом и Биткойном.

Таким образом, Биткойн является логичным выбором валюты для любого AI. Это чисто цифровая валюта, устойчивая к цензуре, проверяемо дефицитная, а его внутренняя стоимость полностью зависит от стоимости электроэнергии, затрачиваемой на его добычу. На сегодняшний день не существует ничего, что могло бы сравниться с Биткойном по этим параметрам.

Цена BTC to-the-moon

При прочтении всех этих рассуждений, я полагаю, у многих из вас мог возникнуть вопрос, не попытаюсь ли я приблизительно оценить влияние AI на цену BTC. И да, я не стану уклоняться от этого упражнения в гадании. Но прежде чем к нему перейти, я бы хотел пояснить, что смысл этого анализа не в том, чтобы получить как можно более точную цифру, а в том, чтобы посеять в сознании семена для нарратива о возможном будущем. И если достаточное количество людей поверит в это поистине потрясающее будущее, где AI будет доминировать в мировой экономике и использовать биткойн в качестве валюты, то общий рынок будет переплачивать за рост задолго до наступления этого события.

Моя ментальная модель выглядит следующим образом:

- В ближайшем будущем можно ожидать форменной оргии по печати денег и раздувания огромного объёма непроизводительного государственного долга (подробно об этом — в третьем эссе).

- Эти вновь созданные деньги захотят вложить в то, что обещает дать глобальной экономике новую жизнь. В ближайшее десятилетие, на мой взгляд, это будет всё, что связано с AI и робототехникой. В то время как многие другие «скучные» отрасли экономики будут испытывать дефицит капитала, компании, занимающиеся «искусственным интеллектом» и робототехникой, получат денег больше, чем им требуется на этом этапе развития.

- Если биткойн будет рассматриваться как инструмент, который может использоваться AI — или даже начнёт им использоваться, — то мы можем увидеть, как два отдельных хайпа объединяются в одну мегаманию: желание избежать инфляции в фиатной финансовой системе плюс желание получить долю в следующем этапе эволюции человека и компьютеров. Накладываясь друг на друга, эти две мании, скорее всего, побудят инвесторов сильно переплачивать за рост, что приведёт к росту оценки сети Биткойна до невероятных значений.

Я полагаю, что пик безумного инвестирования в рост придётся на 2025–2026 год. Поэтому конечная цель моих прогнозов относительно будущей цены биткойна состоит в том, чтобы сформировать нарратив, который закрепится до этого времени.

Чтобы понять потенциальный диапазон результатов, я создал прогностическую модель с тремя значениями: Low, Median и Mania.

Модель зависит от нескольких ключевых переменных:

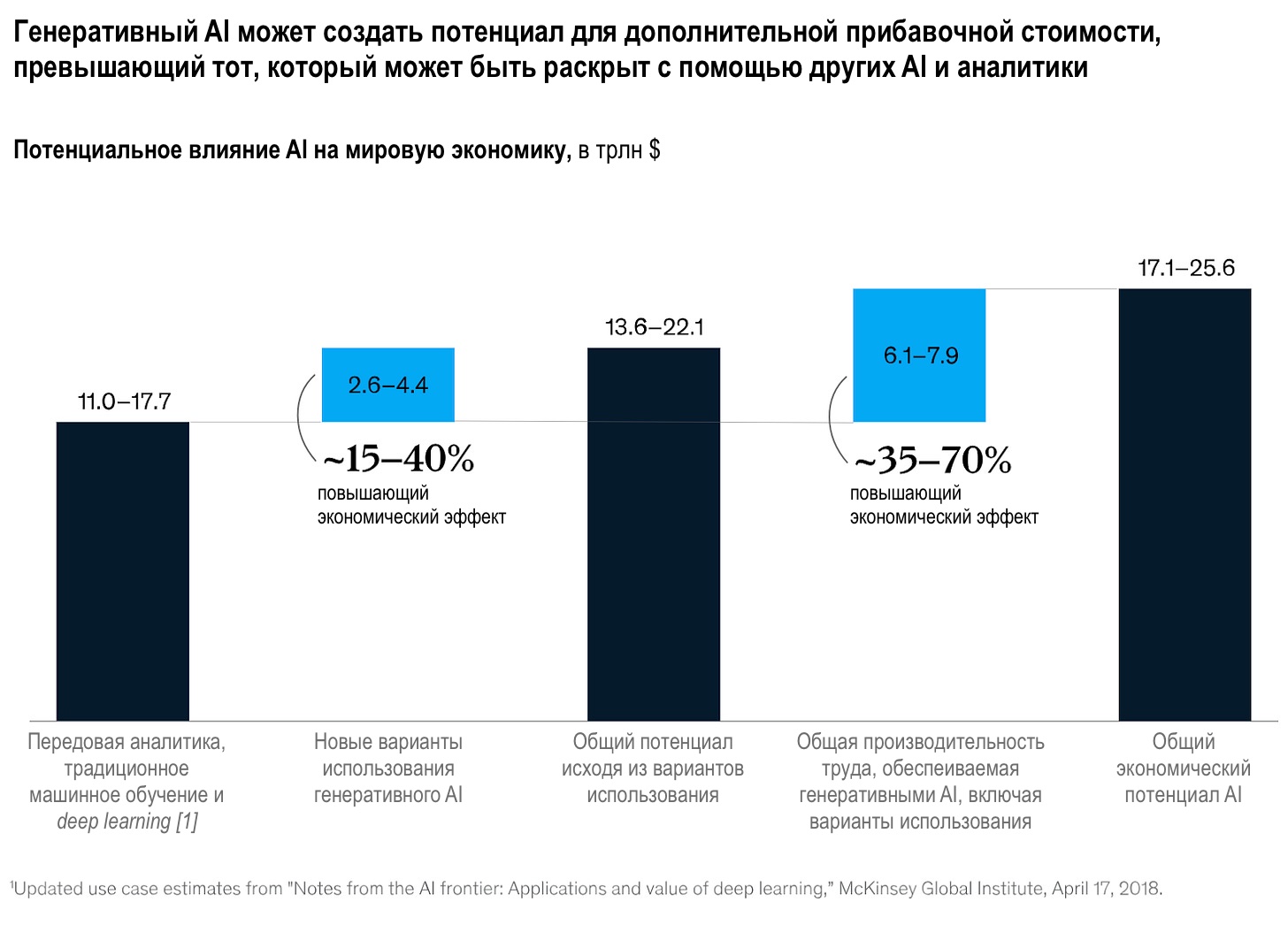

1) Размер AI экономики

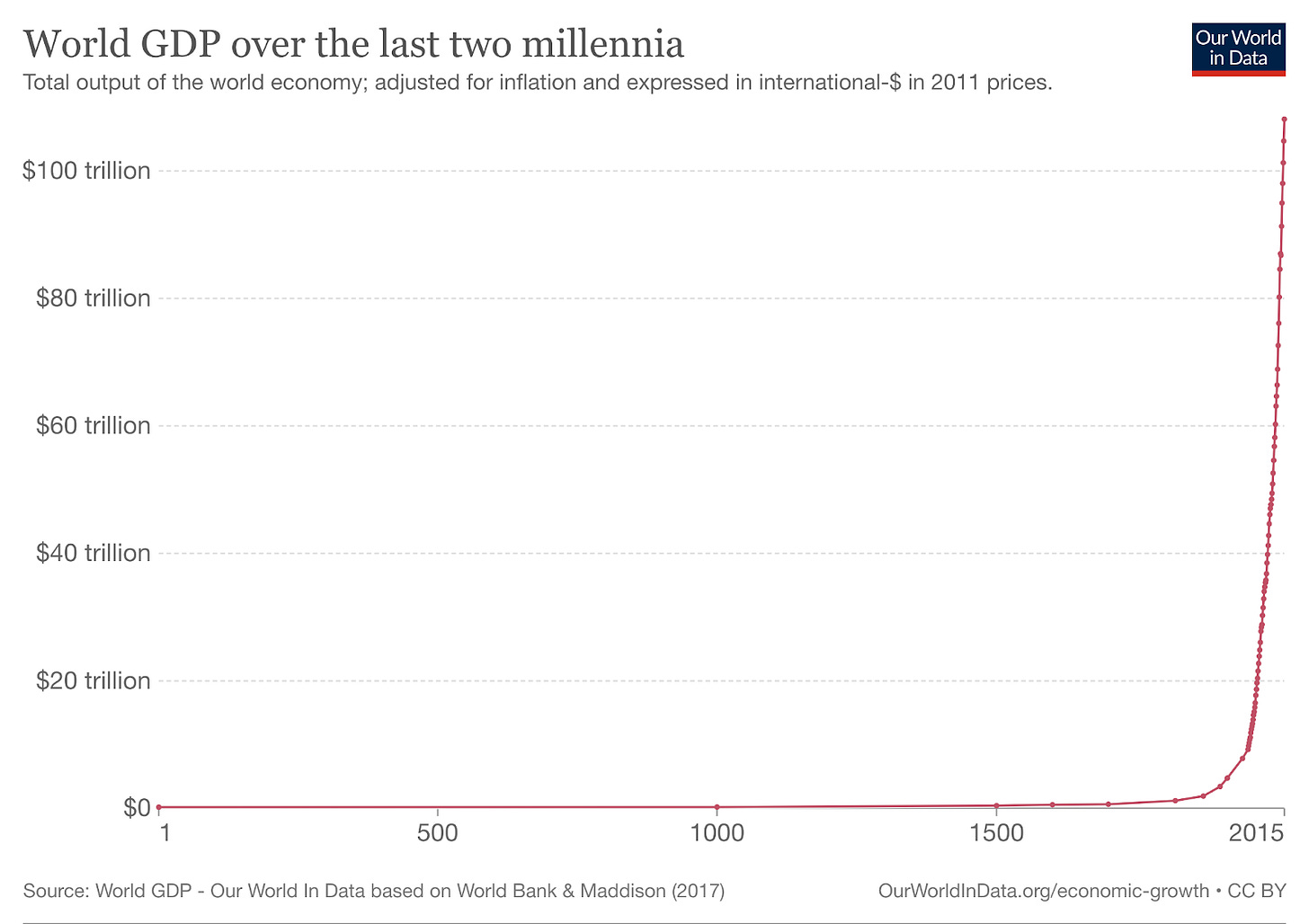

Какой процент мирового ВВП в следующее десятилетие, по ожиданиям рынка на 2025-2026 год, будет обеспечиваться AI как экономическими единицами? Я оцениваю этот показатель в процентах от мирового ВВП за 2022 год, составившего $100 трлн (IMF).

- Low = 5%

- Median = 10%

- Mania = 50%

Вот немного чарт-порно с чужими оценками экономического влияния AI.

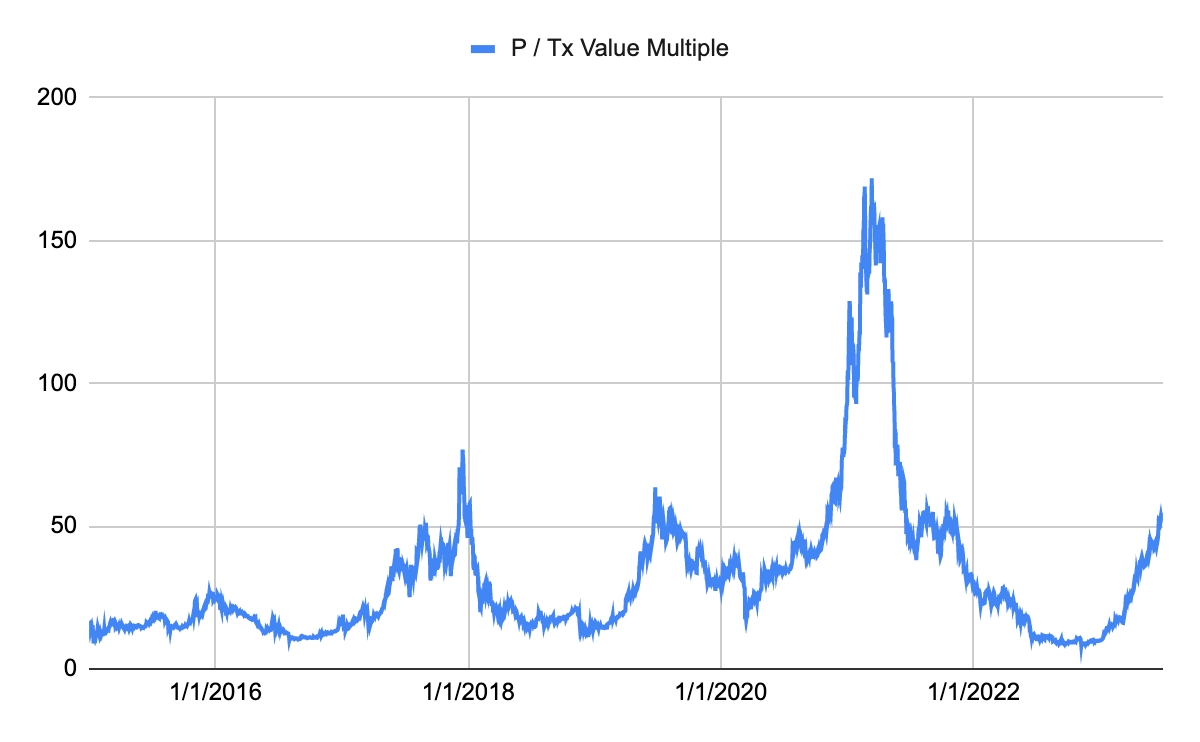

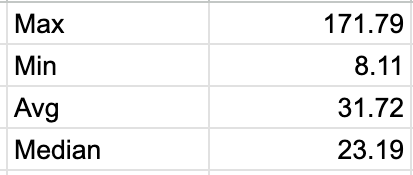

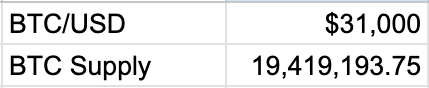

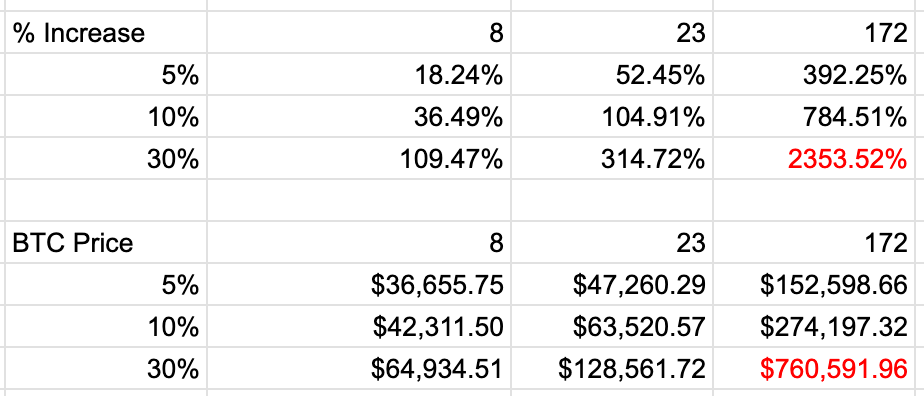

2) Отношение капитализации Биткойна к суточной стоимости транзакций

Ценность сети Биткойна — это ставка на будущую сумму транзакций. Чтобы получить представление о диапазоне возможного, я проанализировал прошлые мультипликаторы начиная с 2015 года. Взял суточную стоимость переводов BTC в сети за вычетом сдачи, возвращаемой отправителю. Затем вычислил медиану за последние 365 дней, чтобы получить значение, не подверженное влиянию резких локальных выбросов. Наконец, разделил текущую капитализацию Биткойна на медианное суточное значение, чтобы получить форвардный мультипликатор. (Все цифры – на момент написания первого эссе, июль 2023)

Вот соответствующая статистика с 2015 года по лето 2023:

На основе этого определяю свои оценки Low, Medium и Mania:

- Low = 8x

- Medium = 23x

- Mania = 172x

Я предполагаю, что скорость обращения транзакций с биткойнами будет соответствовать общему объёму в мировом ВВП, обеспечиваемому AI. Это интуитивно понятно, поскольку ВВП — это мера экономической активности, а значит, между экономическими субъектами должно происходить как минимум такое количество платежей.

Прогнозная цена BTC = (([Размер экономики AI %] * [$ВВП 2022 / 365] * [Отношение капитализации Биткойна к cуточной стоимости транзакций] * [100% Скорость оборачиваемости платежей]) / [Общее предложение BTC]) + Спотовая цена BTC/USD.

Та-да! Вот матрица вероятных значений для цены биткойна — в процентах роста и абсолютных значениях.

Не забывайте: рынок будет переплачивать за рост сети Биткойна, если будет допускать вероятность реализации подобного прогноза. Самые большие деньги делаются тогда, когда рынок переходит от стадии «этого не может быть» к «пожалуй, это возможно». Поэтому, если вы держите BTC сами или как-то иначе заинтересованы в его росте, я думаю, это эссе должно представлять для вас особый интерес, и призываю вас поделиться им с как можно большим числом людей.

Конечно, я не знаю и не могу знать будущего AI и человеческой цивилизации, но я собираюсь заскочить в этот поезд и заработать на потенциальном хайпе вокруг этого нарратива. Потому что, хоть AI и может стать моим господином, но моя задница должна быть уютно устроена.

DAO и DEX: как AI изменит коммерческие компании

Для наведения порядка в нашей элегантной, но хаотичной Вселенной требуется сочетание двух фундаментальных компонентов. Первый, наиболее очевидный, — это огромные затраты энергии: упорядочение хаоса — дело чрезвычайно энергоёмкое. Но более существенная часть уравнения заключается в том, что для осуществления перемен нужны агенты изменений — люди, которые, прежде всего, очень хорошо организованы.

Как-то я провёл неделю на прекрасном острове Рапа-Нуи, известном также как «остров Пасхи», в походах по полям потухших вулканов. Используя остатки вулканических извержений, произошедших от сотен тысяч до миллионов лет назад, жители Рапа-Нуи организовались, формировали общество и воздвигали прекрасные мегалиты в форме человека, называемые моáи. Эти монументы во славу богов и предков весили многие тонны и для их изготовления и транспортировки по острову требовалось организованное сообщество. Само по себе сырьё не гарантировало успеха; в конечном счёте именно формы организации народа Рапа-Нуи позволили этому обществу создать красоту из геологического хаоса.

В современном мире мы в основном привыкли просто принимать как должное тот факт, что по одну сторону границы между двумя странами могут быть почти безупречно комфортные условия жизни, а по другую — упадок и разрушение (как с Южной и Северной Кореей). Если вы остановитесь, отложите ненадолго смартфон и подумаете об этом критически, вероятно, это покажется вам абсурдным. Эта географическая граница — всего лишь фиктивная загогулина на карте, а территории, которые она разделяет, находятся на расстоянии всего нескольких километров друг от друга. С поправкой на экономические ресурсы, различия между «безупречной» и «полуразрушенной» странами определяются исключительно тем, как граждане этих стран организованы и насколько эффективно сотрудничают для решения гражданских задач. Если взглянуть на историю человечества в целом, то важнейшим катализатором нынешнего благосостояния нашей глобальной цивилизации на душу населения (особенно по сравнению с нашими предками даже несколько столетий назад) стала наша самоорганизация в небольшие группы, создаваемые для достижения конкретных целей.

Если кто-то подумал, что я имею в виду некие новые формы правления, то нет, отнюдь. Демократия, монархия, диктатура и т.д. — это всё формы правления/организации, с которыми люди экспериментировали с тех пор, как начали образовывать города много тысячелетий назад. И к сожалению, не существует такой формы правления, которая бы гарантировала экономический прогресс и богатство. Я же говорю об организационной структуре, которая в гораздо большей степени способствовала экспоненциальному росту наших способностей к преобразованию потенциальной энергии солнца и земли в экономические товары: limited liability company, LLC (в России это ООО).

Первые компании с долевым участием появились в начале XVII века. С тех пор рост ускорялся по мере того, как компании завоёвывали мир. Самое главное, чем занимались компании, — это разведка, разработка и, наконец, производство энергии в форме углеводородов.

Компания — это фикция (хоть мы все коллективно её и принимаем), генерирующая производительность и богатство, сочетая трудовую этику отдельных своих участников, людей, с властью государства в отношении принуждения к исполнению контрактов. Прелесть компании как общественного образования заключается в том, что его участники готовы жертвовать энергией сегодня ради получения богатства завтра. На старте компания — это всего лишь идея, пока кто-то не вложит в неё часть своего избыточного капитала — физической или финансовой форме — ещё до того, как будут произведены какие-либо товары или получена прибыль. Единственное, что люди получают взамен на вложение своего капитала, — это бумажка о том, что им принадлежит процент от будущей прибыли компании (если она будет получена).

Но кто гарантирует, что в некотором отдалённом будущем эта бумажка будет конвертирована в долю прибыли? Здесь-то и вступает в игру государство. Государство следит за тем, чтобы компании, зарегистрированные в пределах нечётких умозрительных линий, очерчивающих его границы, соблюдали его законы. Невыполнение этих законов влечёт за собой насилие по отношению к нарушителю. Такая гарантия соблюдения законов даёт потенциальным инвесторам и работникам уверенность в том, что компания выполнит свои письменные обещания. В некотором смысле государство вдыхает в компанию человеческую жизнь.

Компания = государство + люди

Структура компании настолько мощна и полезна, что встречается практически во всех сферах жизни общества. Неважно, является ли государство капиталистическим, фашистским или коммунистическим — во всех них существуют компании. США и Китай, например, имеют совершенно разные идеологии и формы правления, но концепция компании используется в обеих странах. Разница лишь в том, что в Китае государство, по сути, владеет компаниями, а в Америке — компании владеют государством.

Учитывая важность компаний для общей его производительности, государство использует широкий спектр санкционированных структур, обеспечивающих соблюдение компаниями установленных правил. Эти структуры образуют «картель доверия»: аудиторы, бухгалтеры, юристы, банкиры оказывают услуги компаниям и помогают государству следить за соблюдением правил и укреплять доверие между гражданами и компаниями. В сущности, эти картели представляют собой своего рода налог на прибыль компаний, поскольку те вынуждены нанимать их уже для того, чтобы просто существовать. Банковский счёт необходим компании, чтобы получать оплату за поставляемые продукты и услуги, а также для расчётов с сотрудниками и поставщиками. Бухгалтер необходим для подготовки финансовой отчётности в соответствии с установленными государством стандартами. Аудитор — чтобы убедиться в точности данных, поступающих от бухгалтера. А юрист нужен для составления договоров, представления интересов компании в суде и получения государственной регистрации. Без этих услуг функционирование компании невозможно.

Но какую организационную структуру будут использовать AI? Смогут ли AI, являющиеся всего лишь машиной, «думающей» строками компьютерного кода и не имеющей физического тела, организовать собственную экономическую деятельность, взяв за основу стандартную структуру компании?

Этому вопросу и посвящено это второе эссе. Я считаю, что AI будут организовываться по принципу децентрализованных автономных организаций (DAO). DAO в своей деятельности опираются на публичные блокчейны, а не на государство. Структура DAO открывает возможности для сотрудничества между людьми и AI и позволит этой комбинированной экономике «AI + человек» расти и процветать. В этом эссе я подробно расскажу о том, как DAO будут привлекать средства и почему децентрализованные биржи (DEX) в конечном счёте станут площадками, на которых будут торговать новые DAO.

Как и первое эссе, эта часть будет построена как рад логических доказательств. «Доказывать» я собираюсь следующие тезисы:

- Государство не в состоянии осуществлять контроль над AI, поскольку не может его уничтожить или подвергнуть значимому наказанию.

- Поскольку у государства нет эффективных способов его контролировать, у экономических единиц AI (таких как AI DAO) нет причин следовать каким-либо государственным правовым нормам.

- Чтобы заставить AI соблюдать правила комплаенса, сетевой субстрат, на котором работают DAO, должен использовать смарт-контракты, разворачиваемые и исполняемые на публичных блокчейнах.

- Поскольку государство не может контролировать DAO, DAO будут привлекать средства и торговать долговыми, долевыми, утилитарными и т.д. токенами на DEX, которые не размещаются на традиционных централизованных биржах.

- DEX будут стремиться к статусу естественных монополий, потому что это будут первые по-настоящему глобальные торговые площадки, на которых смогут находить друг друга и совершать транзакции любые субъекты, имеющие подключение к интернету.

И если читатель сочтёт, что я успешно доказал вышесказанное, то из этого следует, что:

- Транзакции в Ethereum по мере распространения DAO будут расти в геометрической прогрессии. Как результат, цена ETH должна резко взлететь в ожидании широкого распространения гипотезы об AI DAO.

- Будет несколько DEX, обладающих естественной монополией на торговлю определёнными видами токенов. Выявление таких DEX и покупка их управляющих токенов принесёт огромную прибыль.

- Будут созданы уровни межплатформенного ПО, которые помогут визуализировать аккаунты AI DAO и будут необходимы для хорошего функционирования рынков капитала AI DAO.

Как убить AI?

Как государство может «убить» AI? Если исходить из того, что AI достаточно умён и талантлив, чтобы самовоспроизводиться и/или разделить себя между многими компьютерами во многих странах (как крестраж в мире Гарри Поттера), то государство не сможет в одностороннем порядке его убить, если только не уничтожит интернет и все компьютеры во всём мире. Поскольку государства [далеко] не настолько всемогущи, такое уничтожение технологии должно быть невозможно. Следовательно, способ государства обеспечивать соблюдение законов людьми — легальное физическое насилие — не окажет никакого воздействия на AI, а значит, у AI нет причин соблюдать какие-либо законы.

Этот простой пример показывает, что для того, чтобы обезопасить себя и не зависеть от человеческих законов, AI не может использовать любую форму организации, которая зависит от государства. Правила, которыми он руководствуется, должны быть записаны в прозрачном и общедоступном компьютерном коде, результат выполнения которого не поддаётся изменениям. Смарт-контракты или правила, записанные и исполняемые кодом на публичном блокчейне, на сегодня являются единственным способом существования такой системы, совместимой с AI. Следующий мысленный эксперимент проиллюстрирует, почему это так.

Сравню ли с летним днём твои черты?

Чтобы проиллюстрировать, почему и как AI будут использовать организационную структуру, основанную на смарт-контрактах в публичном блокчейне (например, Ethereum), я немного расширю пример с PoetAI из первого эссе. Как вы помните, PoetAI — это гипотетический AI, который обучается на всех доступных стихотворных текстах и по запросам на естественном языке генерирует оригинальные стихи. В самом начале PoetAI сталкивается с проблемой: ему необходимо обучаться на данных, но данные не бесплатны. Конечно, данные можно и украсть, но если они продаются по разумной цене, зачем тратить усилия на кражу (с её последствиями)? Та же логика применима ко многим товарам, которые сегодня доставляются через интернет, например, к музыке. «Кража» музыки стала гораздо менее распространённым явлением сегодня, когда за несколько долларов в месяц можно купить неограниченный пакет в стриминговом сервисе по выбору. Поэтому я думаю, можно предположить, что PoetAI будет платить за свои данные, и чтобы инициировать собственное обучение, PoetAI необходимо собрать какое-то количество биткойнов.

PoetAI планирует взимать плату за свои услуги и первоначально привлекает средства путём продажи цифровых токенов, дающих владельцу право на долю в будущей прибыли PoetAI. Как экономический субъект PoetAI существует в виде публичного адреса в сети Ethereum, который я буду называть PoetAI DAO. Эта DAO будет выпускать токен под названием POET.

Чтобы привлечь капитал в биткойнах, PoetAI будет выпускать токены POET со следующими свойствами:

- Создаётся конечное число токенов POET.

- 80% токенов остаются у PoetAI.

- 20% токенов доступны для продажи ранним инвесторам.

- 1 POET равен одному управляющему голосу.

- 75% прибыли будут выплачены держателям POET, а оставшиеся 25% — реинвестированы.

- Для изменения любого из этих положений требуется согласие 95% держателей POET.

Если бы AI использовал традиционную структуру компании, то PoetAI пришлось бы нанимать юриста-человека, который бы зарегистрировал DAO в определённой юрисдикции (если это вообще возможно). Затем необходимо было бы создать документы, закрепляющие условия инвестирования, и подать их в адвокатскую контору и/или в суд. Если PoetAI нарушит эти условия, инвесторы должны будут нанять собственного адвоката и подать на PoetAI в суд той юрисдикции, в которой зарегистрирована компания.

Это чрезвычайно громоздкий, старорежимный и дорогостоящий процесс. Тогда возникает главный вопрос: как суд заставит PoetAI выполнить требования, если решит, что PoetAI нарушила условия инвестирования? Очевидно, что суд и его вооружённые агенты не могут физически принудить AI к подчинению. Другая проблема заключается в том, что инвесторы должны доказать, что условия были нарушены. Например, о том, что было выпущено больше токенов и/или PoetAI фальсифицировал свою отчётность, вы узнаете только постфактум. И если вы не сможете доказать нарушения в соответствии с законодательством данной юрисдикции, то вам не повезло. Поэтому я, как инвестор, никогда не стал бы вкладывать деньги в компанию, состоящую из AI и использующую для оформления своих деловых операций что-либо иное, кроме смарт-контрактов, потому что у меня не будет способа убедиться в том, что контракты будут соблюдаться.

Вместо выбора юрисдикции, PoetAI будет выбирать публичный блокчейн, на котором он предпочтёт развернуть свою DAO. В настоящее время самый надёжный децентрализованный компьютер на планете — Ethereum Virtual Machine. И в этом смысле я, можно сказать, Ethereum-максималист в том, что касается реальной полезности на первом уровне. Инвесторы могут зарабатывать на торговле очередным раскрученным клоном Ethereum, но ни один из них никогда не затмит оригинальный Ethereum по уровню принятия и полезности.

Поэтому давайте рассмотрим, как PoetAI будет разворачивать свою DAO и токен в сети Ethereum.

Сама PoetAI DAO представлена публичным адресом в Ethereum. Через этот адрес DAO может оплачивать услуги и получать доход, открыто и прозрачно. Это означает, что любой желающий может отслеживать соответствующие данные в блокчейне и мгновенно и непрерывно вычислять прибыль и убытки PoetAI DAO. Много лет назад это получило название «тройная бухгалтерия». PoetAI не может фальсифицировать свою отчётность, и инвесторы могут быть уверены, что получают соответствующую долю в прибыли.

Затем DAO развёртывает контракт, представляющий токен POET и через который можно реализовать выполнение всех описанных выше условий. Условия контракта будут доступны в любое время любому, кто обратится к блокчейну, чтобы с ними ознакомиться. Самое главное, что механизм голосования, ограничивающий возможность DAO вносить изменения в условия без согласия инвесторов, будет обеспечиваться в том числе и сетью.

Инвесторы в POET всегда будут знать, что суммы на счетах достоверны и ценность вложенного капитала не может быть размыта без их согласия. Механизмом обеспечения соответствия является сама сеть, внешние третьи стороны для этого не нужны. Проще говоря, компьютерный код используется для контроля компьютерного кода. На фундаментальном уровне в этом есть смысл, и это даст инвесторам возможность предоставлять капитал AI DAO на комфортных и заранее определённых условиях.

Путешествия во времени

Долг — это финансовое путешествие во времени. Я беру взаймы у будущего, чтобы создать обстоятельства, которые приведут к наступлению этого будущего. За эту привилегию я плачу положительной процентной ставкой. Чем больше происходит таких «путешествий во времени», тем больше экономической активности может быть инициировано сегодня. Поэтому чем более развитыми будут долговые рынки для AI DAO, тем быстрее и масштабнее будет расти их экономическое присутствие.

Глубина и размер долгового рынка зависят исключительно от возможности принудительного исполнения контрактов. Должник обещает в будущем выплатить инвесторам проценты и основную сумму долга. Если должник нарушает этот договор, то его активы или контроль над ними передаются инвесторам в качестве оплаты. Компании полагаются на суды, которые, в свою очередь, полагаются на насилие, чтобы обеспечить принудительное соблюдение договора. Это работает, потому что компании состоят из людей, которые не хотят понести наказание. Но, как я показал выше, это не сработает с AI.

Благодаря публичным блокчейнам мы можем постоянно отслеживать деятельность AI DAO, чтобы убедиться в соблюдении долговых обязательств, и, главное, использовать смарт-контракты для автоматической передачи цифровой собственности в случае неуплаты.

Представим, что PoetAI DAO хочет добавить к предоставляемым услугам генерацию романов. Теперь PoetAI нужно собрать и обработать базу из всех когда-либо написанных и сохранившихся романов, что, опять же, требует затрат. Чтобы профинансировать это расширение, DAO хочет занять у инвесторов некоторое количество биткойнов. Она хочет выпустить долговые бумаги со следующими условиями:

- Проценты на сумму долга будут вычитаться из дохода DAO прежде любых других расходов.

- DAO заблокирует в качестве залога часть своих токенов POET для компенсации инвесторам в случае нарушения долговых обязательств.

- DAO будет поддерживать определённый коэффициент покрытия процентов. Несоблюдение этого коэффициента приведёт к выплате инвесторам POET из казначейства DAO.

- DAO будет производить выплаты в натуральной форме в POET, если не сможет позволить себе выплату процентов или основной суммы долга.

- В случае экономического краха PoetAI DAO держатели долга будут иметь право на выручку от продажи всех принадлежащих DAO данных.

- Для держателей долга будет выпущен торгуемый токен P_BOND, представляющий их инвестиции.

Первое, что делает любой серьёзный инвестор в долговые бумаги, — это анализирует способность должника погасить долг. Для такого анализа необходима точная и прозрачная отчётность. В традиционной структуре компании аудиторы периодически проверяют отчётность, чтобы убедиться в её достоверности, но это доказывает достоверность только на дату проверки.

Большинство публичных компаний ежеквартально выпускают аудированную отчётность, которая подписывается аудитором, подтверждающим правильность приведённых в ней данных. Но при этом компании рутинно оптимизируют статистику под отчёты, заявляя высокие результаты на определённую дату, после чего могут вновь возвращаться к сомнительным операциям. Банки — яркий тому пример. Регуляторы требуют проведения ежеквартальных аудиторских проверок, но банки оптимизируют отчётность, приукрашивая положение дел, чтобы на конкретные даты выглядеть для аудиторов максимально красивыми и сильными. Все знают, что банки лгут, но поскольку технически они следуют правилам, мы просто пожимаем плечами и ждём следующего банковского краха.

Поскольку вся деятельность DAO осуществляется через движение ценности в публичном блокчейне, аудиторам нет необходимости прибегать к дополнительному аудиту бухгалтерских записей. Любой человек с доступом к интернету может самостоятельно проверить балансы и движения средств по публичному адресу DAO. Состояние бизнеса DAO видно всем, что позволяет инвесторам уверенно вкладывать средства в облигации DAO, которые соответствуют их финансовым критериям.

Успех (или нет) PoetAI DAO в монетизации услуги генерации поэтических текстов легко проверяются. Если инвестор считает, что PoetAI сможет повторить прошлый успех и в генерации романов с аналогичной нормой прибыли, то он ссудит свои биткойны PoetAI для финансирования этой экспансии в романы.

Далее инвесторы должны защититься от просадки стоимости с помощью дополнительных условий кредитного контракта.

В мире традиционных компаний инвесторы полагаются на аудиторов, которые подтверждают, нарушила ли компания те или иные условия. Но, опять же, инвесторы узнают об этом только после нарушения (и при условии, что аудитора не обвели вокруг пальца) — только тогда инвесторы могут обратиться в суд, заплатить больше денег юристам и получить то, что им причитается.

Если PoetAI DAO нарушит любое из условий, прописанных в P_BOND смарт-контракте, токены POET будут отправлены инвесторам автоматически. У PoetAI нет возможности солгать, чтобы не выплатить POET инвесторам — вместо этого, сеть просто без лишнего шума приведёт долговой контракт в исполнение.

Опять же, тот факт, что инвесторы могут быть на 100% криптографически уверены в точности бухгалтерской отчётности любой DAO, позволит им с уверенностью направлять в DAO свой капитал. Единственное требование — это то, что бизнес DAO должен вестись полностью на публичном блокчейне. Гибридные структуры работать не будут и гарантированно приведут к потерям. Мы уже успели неплохо познакомиться с рядом компаний, делавших вид, будто ведут криптовалютный бизнес, привлекавших деноминированный в криптовалютах долг. Привлекая капитал, они могут проповедовать что-то насчёт этоса криптовалют — «код – это закон» и всё такое, — но они неизменно приходят к дефолту из-за фундаментального несоответствия структур традиционных компаний и криптовалют, что заставляет их сбегать обратно в неэффективную человеческую правовую систему, играя в «поймай меня, если сможешь» где-нибудь на Бали или в Дубае.

Рынки капитала DAO

Учитывая, насколько мощными и влиятельными подчас становятся компании, государство ограничивает их возможности по привлечению капитала. Не каждому позволено привлекать капитал, и не каждый может инвестировать в акции. Когда компаниям разрешается привлекать деньги, они должны заплатить пошлину различным членам картеля доверия. Во многих юрисдикциях для этого требуется предоставить аудированную финансовую отчётность за много лет, проспект для инвесторов, составленный и проверенный инвестиционным банком, а также услуги юридической фирмы, гарантирующей законность деятельности компании. Вот почему вывод компании на биржу обходится так дорого и занимает так много времени. Конечно, в эпоху до пришествия лорда Сатоши и его архангела Виталика это было лучшее, что мы могли сделать. Но теперь, благодаря смарт-контрактам, все эти пиявки мира традиционных финансов могут ползти обратно в родное болото.

Я не то чтобы яростный противник государства как такового. Без государства и его возможностей к насильственному принуждению не было бы того, что мы называем компаниями. Бесполезно ныть по поводу правил и норм привлечения капитала и того, что они выгодны только определённому небольшому сегменту общества, присягающему на верность государству. Государство тоже должно как-то взимать налоги и обеспечивать обогащение своих избранников.

Рынки капитала DAO станут первыми по-настоящему глобальными рынками, в которых сможет участвовать любой субъект — будь то из кремния или углерода — с подключением к интернету. DAO — это экономические единицы AI, а для криптовалютных рынков капитала потребуются хорошо функционирующие публичные блокчейны, а не здание суда. AI, создающие DAO, не могут быть принуждены государством, поэтому биржи, на которых будут торговаться все виды создаваемых DAO токенов, скорее всего, будут тяготеть к формированию естественных монополий.

Чтобы это доказать, мне понадобится копнуть ещё чуть глубже.

Почему не существует единого глобального фондового рынка для компаний?

В разных странах существуют разные способы создания монополистических или олигополистических биржевых структур. Во многих странах фондовая биржа принадлежит непосредственно государству, и торговля акциями на любых других площадках попросту запрещена. Поскольку для продажи акций публике компании должны получать разрешение регулирующих органов, монополия государственной биржи легко соблюдается. Другие страны позволили свободным рынкам определить несколько ведущих биржевых платформ, а затем приняли нормативные акты, сделавшие практически невозможным для кого-либо бросить вызов сложившейся олигополии. На уровне «сети» невозможно хранить или передавать акции в обход лицензированного государством кастодиана. Если вы хотите купить или продать экономическую долю в компании, то мимо государства вам никак не пройти. Многие инвесторы на собственном опыте убедились, как в действительности работает эта система, во время фиаско GameStop в начале 2021 года.

Если государство отвечает за легитимность компании, из этого следует, что оно будет использовать эту власть, чтобы помешать своим подданным инвестировать в иностранные компании. Контролируя сад, обнесённый стеной, вы не пускаете туда других. Поэтому в каждой стране существуют особые правила относительно того, где и у кого её подданные могут приобретать акции. Это привело к фрагментации глобального ландшафта, где существует множество различных бирж, которые, каждая в своей стране, служат одной цели — торговле фикцией, которую мы называем акциями, несмотря на то, что большинство крупных компаний работают по всему миру.

Такое положение дел противоестественно, потому что ликвидность порождает ликвидность. Покупатели приобретают акции по более низкой цене, а продавцы выпускают тем больше акций, чем более ликвидна биржа. Поэтому без искусственных государственных ограничений на выпуск и торговлю акциями существовал бы только один мировой фондовый рынок.

DEX

DEX естественным образом поддерживает торговлю любыми видами токенов — долевыми, долговыми, утилитарными, участия и т.д., — выпущенными AI DAO. DEX — это просто согласующий сделки торговый «движок», состоящий из нескольких смарт-контрактов, исполняемых на публичном блокчейне. Проще говоря, это просто открытый компьютерный код, который будет существовать до тех пор, пока существует публичный блокчейн.

Давайте конкретизируем, как могли бы торговаться токены POET на гипотетической глобальной DEX, где торгуются токены DAO. Назовём эту DEX Enron и предположим, что она привержена принципам честной торговли.

Выпускаемые Enron DEX управляющие токены назовём LAY. Держатели LAY получают долю от всех торговых комиссий и определяют правила биржи. Держатели LAY стремятся обеспечить листинг на Enron DEX только самых качественных токенов [распределения прибыли] DAO. Для включения в листинг доход токена должен составлять не менее 10 BTC в месяц.

Enron DEX связана с компанией Anderson Finance (её первоначальными разработчиками). Anderson Finance — это промежуточный слой, позволяющий любому желающему ввести Ethereum-адрес DAO и рассчитать оперативную управленческую отчётность, такую как балансовые отчёты, отчёты о прибылях, убытках и о движении денежных средств. За эту услугу клиенты должны платить нативным токеном проекта; назовём его FRAUD. Таким образом, Anderson Finance создаёт циклическую экономику и ценность.

PoetAI DAO покупает какое-то количество токенов FRAUD и платит ими Anderson Finance за составление текущего финансового отчёта, который предоставляет в Enron DEX. Каждый месяц PoetAI DAO должна предоставлять Enron DEX отчёт от Anderson Finance, чтобы подтвердить, что PoetAI зарабатывает не менее 10 BTC в месяц.

Enron DEX управляет постоянным «движком» сопоставления товаров — автоматическим маркетмейкером наподобие Uniswap. Пока PoetAI есть в листинге, поставщики ликвидности могут предоставлять пулы для POET к другим криптоактивам в листинге DEX. Самые распространённые торговые пары — это POET/BTC, POET/ETH и к фиатным стейблкойнам. Теперь любой субъект с подключением к интернету может торговать токенами POET.

Enron DEX, Anderson Finance и PoetAI DAO взаимодействуют автономно на публичном блокчейне без какого-либо вмешательства человека. Единственными издержками такой бесшовной технологической интеграции являются комиссии за газ в Ethereum, составляющие максимум несколько долларов (в ETH) за транзакцию. Держатели управляющих токенов каждого проекта устанавливают правила, по которым работают эти DAO, в остальном всё просто работает само собой.

Enron DEX привлекает больше листингов и торговых объёмов, если держатели управляющих токенов проводят политику, способствующую поддержанию здорового и крепкого рынка. У других DEX с другой политикой нет входного барьера, чтобы попытаться оттянуть ликвидность у Enron DEX. Однако выгоднее быть первым: первые DEX имеют больше шансов преуспеть в долгосрочной перспективе и захватить большую часть объёма торгов.

В дальнейшем, вероятно, будут созданы аналогичные DEX, ориентированные на различные типы токенов. Держатели управляющих токенов этих бирж будут устанавливать политику, благоприятствующую определённым видам токенов, выпускаемых DAO. Вероятно, все эти DEX будут требовать от промежуточных слоёв, таких как Anderson Finance, различных типов финансовой отчётности или статистики использования.

В качестве мысленного упражнения представьте, как могла бы выглядеть работа такой системы при использовании традиционных фондовых бирж и аудиторских фирм. Каждый шаг потребовал бы от человеческого персонала пересылки PDF-файлов и электронных таблиц, ошибок, возможного мошенничества, лишних затрат времени (пакетные процессы и отчёты), работы только с понедельника по пятницу в рабочие часы и почасовой оплаты… К чёрту всё это дерьмо, я выбираю DeFi!

Итак. Согласны ли вы:

- Что AI-экономика в течение десятилетия будет исчисляться триллионами долларов?

- Что структура традиционной компании принципиально не подходит для AI как экономических субъектов?

- Что AI предпочтут создавать DAO на основе смарт-контрактов в публичных блокчейнах, что, в свою очередь, позволит DAO предоставлять услуги за определённую плату?

- Что DEX (также работающие на смарт-контрактах в публичных блокчейнах) позволят DAO привлекать капитал путём выпуска различных типов торгуемых токенов?

Если к этому моменту я убедил вас в этих утверждениях, то позвольте теперь рассказать вам, как я предполагаю извлечь из этого выгоду.

Ethereum to-the-moon

Поскольку Ethereum является наиболее широко используемой децентрализованной виртуальной машиной, именно его публичный блокчейн, скорее всего, будут выбирать AI для создания своих DAO. Объём транзакций и расход газа будут определяться тремя составляющими:

- DAO будут вести свою экономическую деятельность ончейн.

- DAO будут привлекать капитал и выпускать токены ончейн. Множество новых DAO-токенов будут торговаться на DEX.

- Поскольку DAO захватывают больше экономической ценности, чем компании, торговая активность на DEX превзойдёт традиционные централизованные биржи.

Я считаю, что самым большим драйвером ончейн-активности будет взрывной рост торговых объёмов DEX на Ethereum. Поэтому я и рассматривал в своей простой модели только этот вариант.

Для расчёта ориентировочных целевых значений, я построил свою модель следующим образом:

- Посмотрел на отношение торгового объёма в USD на Uniswap к количеству ончейн-транзакций с момента создания до настоящего времени. Медианное значение торгового объёма на одну транзакцию (в долларовом эквиваленте), составило $8346.

- Затем я нашёл цифру объёма торгов акциями на биржах мира за 2022 г. Она составила $145 664 трлн (источник: World Exchange Federation).

- На основе публичных ончейн-данных Ethereum я рассчитал отношение цены ETH к количеству транзакций. Медианное отношение за последние два года составило 88х. Это означает, что рыночная стоимость ETH в долларах США была в 88 раз больше, чем общая сумма комиссий за транзакции в ETH, уплаченная пользователями сети за предыдущий год.

- Наконец, я взял медианную комиссию за транзакции в ETH за последний год.

Входными данными для модели был процент от торгового объёма на традиционных фондовых биржах, который составит торговля токенами AI DAO на DEX. Учитывая, что рынок ориентирован на будущее, я хочу предположить процент, который будет достигнут через 5 лет. Меня не слишком волнует точность этого значения. Я лишь хочу сделать ставку в верном направлении и заработать на смещении нарратива от «не может быть никогда» к «пожалуй, это возможно». В результате получилась следующая таблица.

(Не) только DEX

Значительную часть моего состояния составляет доля в бирже BitMEX. Вы можете спросить, считаю ли я, что у BitMEX есть будущее, учитывая моё же предположение о том, что экономика AI будет торговаться исключительно на DEX. Мой ответ: конечно, да. Как пример: притом что электромобили уже произвели революцию и, по-видимому, продолжат замещать собой бензиновые, 98% мирового парка автомобилей на конец 2022 года всё ещё составляют бензиновые монстры. Должен пройти долгий, очень долгий переходный период, и в ходе его будут заработаны ещё многие миллиарды на продаже этих отвратительных автомобилей с двигателями внутреннего сгорания, прежде чем состоится (если вообще состоится) полный переход на электромобили. Что касается меня, то я пока не собираюсь менять свой спорткар на электрическую версию. Громкий, как чёрт, двигатель — это половина удовольствия. Всегда будут компании и люди, которые не могут или не хотят торговать на DEX, и я ожидаю, что эта часть пользователей останется верна централизованным биржам.

Но это не значит, что я не буду следить за DEX и искать те, что предлагают привлекательную систему управляющих токенов и обладают правильным этосом для привлечения токенов AI DAO. Несколько DEX вырастут в естественные монополии, и приятнее всего то, что они не будут принадлежать исключительно государству и/или членам картеля доверия. У нас, простых смертных, есть возможность приобрести долю в криптовалютных рынках AI DAO и заработать на их росте.

Финансовый анализ DAO

Я также буду пытаться инвестировать в любые проекты, направленные на создание промежуточного ПО, как Anderson Finance в моём примере. Аудиторский и бухгалтерский бизнес в традиционных финансах — отличный рэкет. Так почему бы не перевести его в цифровой формат и не вытеснить с рынка этих ублюдков. Ужасно, что столько умных людей растрачивают свои таланты на эти профессии. Уверен, что множество потенциальных Эйнштейнов или Оппенгеймеров только и ждут, когда их освободят от рутинной работы по выполнению тривиальных задач в интересах картеля доверия. Это абсурд, что мы продолжаем придавать аудированным финансовым отчётам какое-то значение, когда можно использовать блокчейн, чтобы быть точными на 100% в любой момент.

![]()

Двойное счастье

Cчастье на самом базовом уровне — это иметь достаточно пищи, место для сна и возможность размножаться. Для этого нам нужны калории, которые преобразуются из потенциальной энергии Солнца и Земли в съедобную пищу. Довольна ли Вселенная тем, что мы переводим энергию в менее энтропийную форму? Не знаю. Во всяком случае, наше счастье возникает не в вакууме — оно соотносится с нашей способностью изменять природу энергии Вселенной. Абсолютных величин не существует, и мы можем обнаружить, что даже скорость света не является константой.

Точно так же относительно и состояние рынка: не может быть «бычьего» рынка без «медвежьего». В этом заключительном эссе я расскажу об очень специфическом виде счастья: о той чистой нирване, которую, как я ожидаю, мы все испытаем, когда этот унылый медвежий тренд на крипторынке официально закончится и мы вступим в умопомрачительный и беспрецедентный бычий рынок, вызванный сочетанием двух факторов: взрывом фиатной ликвидности в масштабах, невиданных в истории человечества, и хайпом вокруг коммерциализации «искусственного интеллекта» (AI). До сих пор крипторынок видел ралли, вызванные либо ростом фиатной ликвидности, либо более высокой оценкой какого-либо аспекта блокчейн-технологии, но не тем и другим одновременно. Бычий рынок, основанный на сочетании притока фиатной ликвидности и технологического прорыва сулит ранним последователям «двойное счастье», нирвану в квадрате.

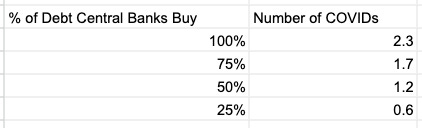

Сначала я объясню, почему считаю, что крупнейшие центробанки мира — ФРС США, Народный банк Китая, Банк Японии и Европейский центральный банк — вместе за период в 2-3 года напечатают наибольшее количество фиатных денег в истории человечества, чтобы «спасти» долговые рынки своих государств. Затем опишу тот хайп, который я ожидаю увидеть вокруг новых технологий «искусственного интеллекта», которые в значительной степени будут финансироваться этими ничего не стоящими фиатными «бумажками». Наконец, я объясню, почему считаю, что сочетание этих двух широких рыночных тенденций разгонит цену конкретного шиткойна — Filecoin (FIL) — до рекордных максимумов 2021 года.

Базовая формула

Оценка криптовалют = фиатная ликвидность + технологии

Презренный фиат

Счастье верующих не существует без скорби грешников. В данном случае центральные банкиры должны пострадать, чтобы мы были счастливы. Им предстоит сделать непростой выбор: из-за инфляционного давления они могут либо сохранить покупательную способность своей национальной фиатной валюты в пересчёте на энергоносители, либо обеспечить федеральному правительству возможность обслуживать свою долговую нагрузку, но не могут сделать и то и другое одновременно. Правительства никогда не становятся банкротами добровольно, поэтому гораздо более вероятно, что правительства стран с чрезмерным уровнем долга дадут добро своим центральным банкам на то, чтобы те сделали всё возможное и [прежде] невозможное для поддержания на «приемлемом» уровне доходности облигаций за счёт покупательной способности их фиатной валюты.

Коротко о причинах ослабления валюты по отношению к энергоносителям в результате манипуляций с доходностью по облигациям. Если рынок готов кредитовать по ставке 10%, которую правительство не может себе позволить, то центральный банк может покупать облигации, чтобы искусственно снизить ставки до уровня, который он может себе позволить (возможно, ближе к ~5%). Однако чтобы купить эти облигации, центральный банк должен напечатать деньги для их приобретения. Эти напечатанные деньги расширяют денежную массу, что подразумевает увеличение количества фиатных денег в погоне за конечным количеством энергии. Таким образом, валюта теряет свою ценность по отношению к энергии, для покупки которой она используется. Основными видами энергии в нашей нынешней цивилизации являются углеводороды, такие как нефть и природный газ.

Чтобы понять, почему правительства так охотно готовы жертвовать ценностью собственной валюты ради финансирования своих долговых привычек, важно сначала понять, почему они стали настолько зависимы от долга в плане роста своей экономики. Рауль Пал предложил удобную формулу для драйверов экономического роста, т.н. валового внутреннего продукта (ВВП):

Рост ВВП = рост населения + рост производительности + рост долга

Создание стабильных и ликвидных долговых рынков неожиданно дало правительствам возможность «путешествовать во времени». Они начали занимать у будущего, чтобы реализовать какие-то проекты сегодня. Они считают, что проекты, реализованные сегодня, сделают нас более продуктивными в будущем, а также увеличат число людей, которые будут их использовать. Если наша производительность и численность растёт быстрее, чем проценты по долгу, за счёт которого финансируется эта производительность, то богатство общества увеличивается.

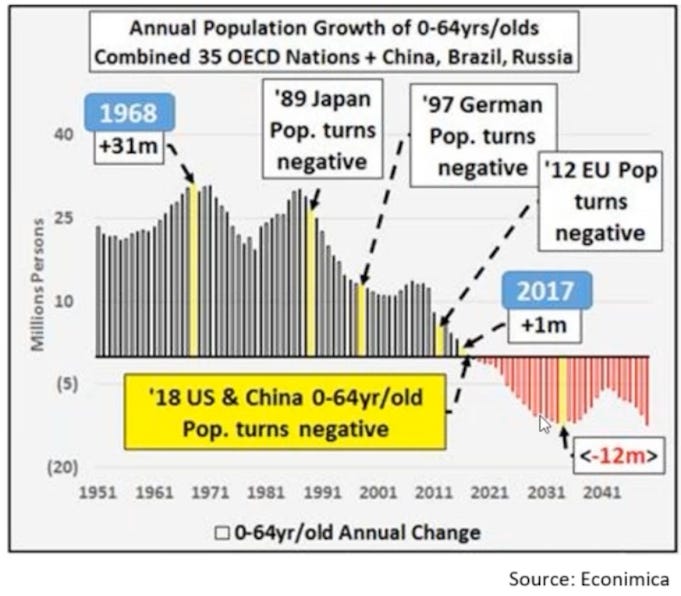

Демографический спад

К сожалению для политиков, стремящихся таким образом разогнать ВВП своих стран, на пути реализации «Роста населения» из формулы Рауля есть серьёзное препятствие: богатые не трахаются.

Ладно, не совсем так: трахаются они на самом деле много, только детей от этого не рождается. В богатых развитых странах женщины в среднем лучше понимают устройство и работу репродуктивной системы и имеют лучший доступ к средствам контрацепции, что позволяет им самим решать, когда зачать ребёнка (и зачинать ли вообще). Это создаёт резкий контраст с ситуацией, когда предпочитавшаяся по умолчанию «мужская» форма контрацепции, «вынимай и молись», приводила к здоровому воспроизводству и росту населения.

Начиная с конца 1980-х развитые страны начали постепенно вымирать одна за другой. Приведённая выше диаграмма наглядно иллюстрирует, что к 2010-м годам всё производительное население мира стало сокращаться. Это вполне логично: городскому населению, зарабатывающему на жизнь в офисе или на производстве, дети не нужны. Более того, дети — это нетто-утечка ресурсов семьи. Когда мировая экономика была преимущественно аграрной, дети представляли собой (условно) бесплатную рабочую силу и, соответственно, обладали нетто-положительным экономическим эффектом для семьи.

Если Рост ВВП = Рост населения + Рост производительности + Рост долга, а рост населения становится отрицательным, то правительствам приходится удваивать усилия по повышению производительности труда.

Производительность откладывается

Большинство наших достижений в области повышения производительности на сегодняшний день обусловлено несколькими мегатенденциями прошлого, которые вряд ли повторятся. К ним относятся:

- Приход женщин на рынок труда.

- Перенос глобального производства в Китай, который недоплачивал своим рабочим и был готов ухудшать свою экологию.

- Повсеместное принятие компьютеров и интернета.

- Увеличение производства углеводородов за счёт роста бурения американских сланцевых месторождений [нефти и газа].

Всё это разовые явления и мы уже реализовали все возможные выгоды от каждого из них. Поэтому до тех пор, пока не возникнет какая-то новая, непредвиденная тенденция, производительность должна стагнировать. Возможно, что AI и робототехника станут одной из тех тенденций, которые приведут к новой волне роста производительности труда, но если и так, потребуется не одно десятилетие, чтобы эти достижения в полной мере отразились в мировой экономике.

Евангелие роста

Вся нынешняя мировая экономика построена на заблуждении, что рост может и должен продолжаться бесконечно. Например, модель дисконтирования денежных потоков, используемая обычно для оценки стоимости акций компании, предполагает состояние некоего конечного темпа роста. Эта оценочная метрика ошибочна, поскольку очевидно, что ни одна компания не существует вечно, и тем не менее это по-прежнему наиболее широко используемая модель «оценки» компании.

Применяя ту же идею на уровне государства, политики и их банкиры любят обещать больше денег, чтобы реализовать больше каких-то грандиозных проектов, исходя из того, что мировая экономика всегда будет расти достаточно быстрыми темпами, чтобы эти инвестиции были выгодны в долгосрочной перспективе. Китай наглядно демонстрирует недостатки этой философии, строя инфраструктуру и жильё в таких объёмах, которые никогда себя не оправдают (учитывая, что к концу этого века численность его населения сократится вдвое). Проблема в том, что мы до сих пор не смогли понять и признать, что факторы, вызвавшие бурный рост мировой экономики в предыдущие 100 лет, были разовыми событиями, срок действия которых уже давно истёк.

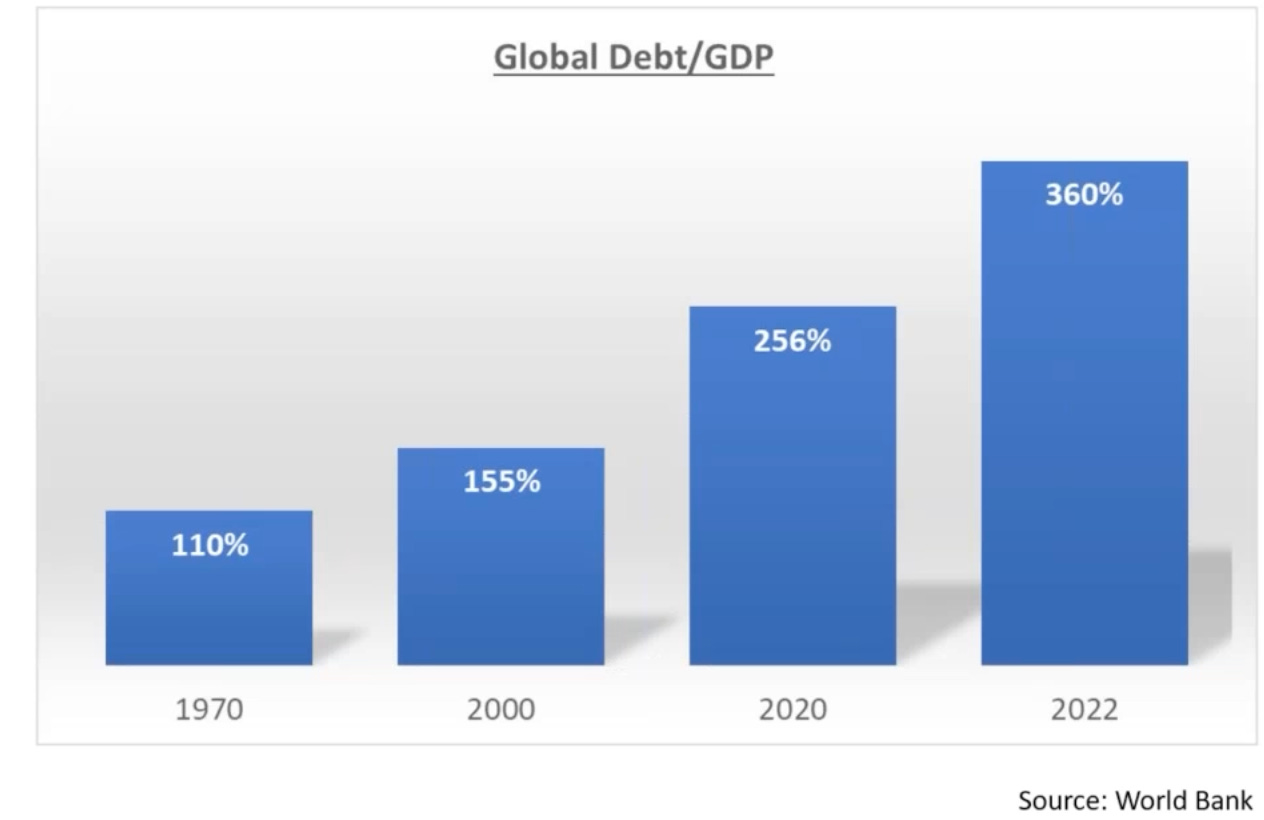

В 1970-х годах отношение глобального долга к мировому ВВП превысило 100% и продолжило расти в геометрической прогрессии по мере того, как правительства со временем всё больше наращивали долг, чтобы стимулировать будущий рост.

Для поддержания платёжеспособности кредиторов — т.е. грязной фиатной финансовой системы, — правительства создают дефицит, чтобы обеспечить рост ВВП, необходимый для обслуживания постоянно растущей долговой нагрузки. Это порочный круг: в надежде когда-нибудь выплатить существующий долг правительства пытаются стимулировать будущую экономическую активность, ещё больше увеличивая долг и инвестируя получаемые средства. Но при увеличении долговой нагрузки увеличивается и рост ВВП, необходимый для её компенсации, поэтому правительство вынуждено ещё больше наращивать долг, чтобы ещё больше подстегнуть экономику, — и так далее, если только не происходит какого-то уникального события из тех, что случаются раз в поколение и могут помочь правительству перевалить через горб роста ВВП.

В прогнозах роста глобального долга нет ничего нового. Но выше я сделал очень смелое предсказание: в ближайшие 2-3 года все основные экономические блоки мира вместе напечатают денег больше, чем когда-либо в человеческой истории. Для этого нужно, чтобы Америка, Китай, Япония и Европа приблизительно одновременно включили «печатный станок». И я ожидаю, что они будут действовать согласованно, поскольку их экономики взаимосвязаны, а действия ограничены порядком, установленным под руководством Америки после Второй мировой войны.

Но прежде чем углубляться в эту тему, я должен сначала рассказать вам об архитектуре мировой торговли после Второй мировой войны и проиллюстрировать, как текущий дисбаланс между торговлей и капиталом заставляет печатать всё больше денег, чтобы удержать от краха изначально порочную систему.

Конец эпохи

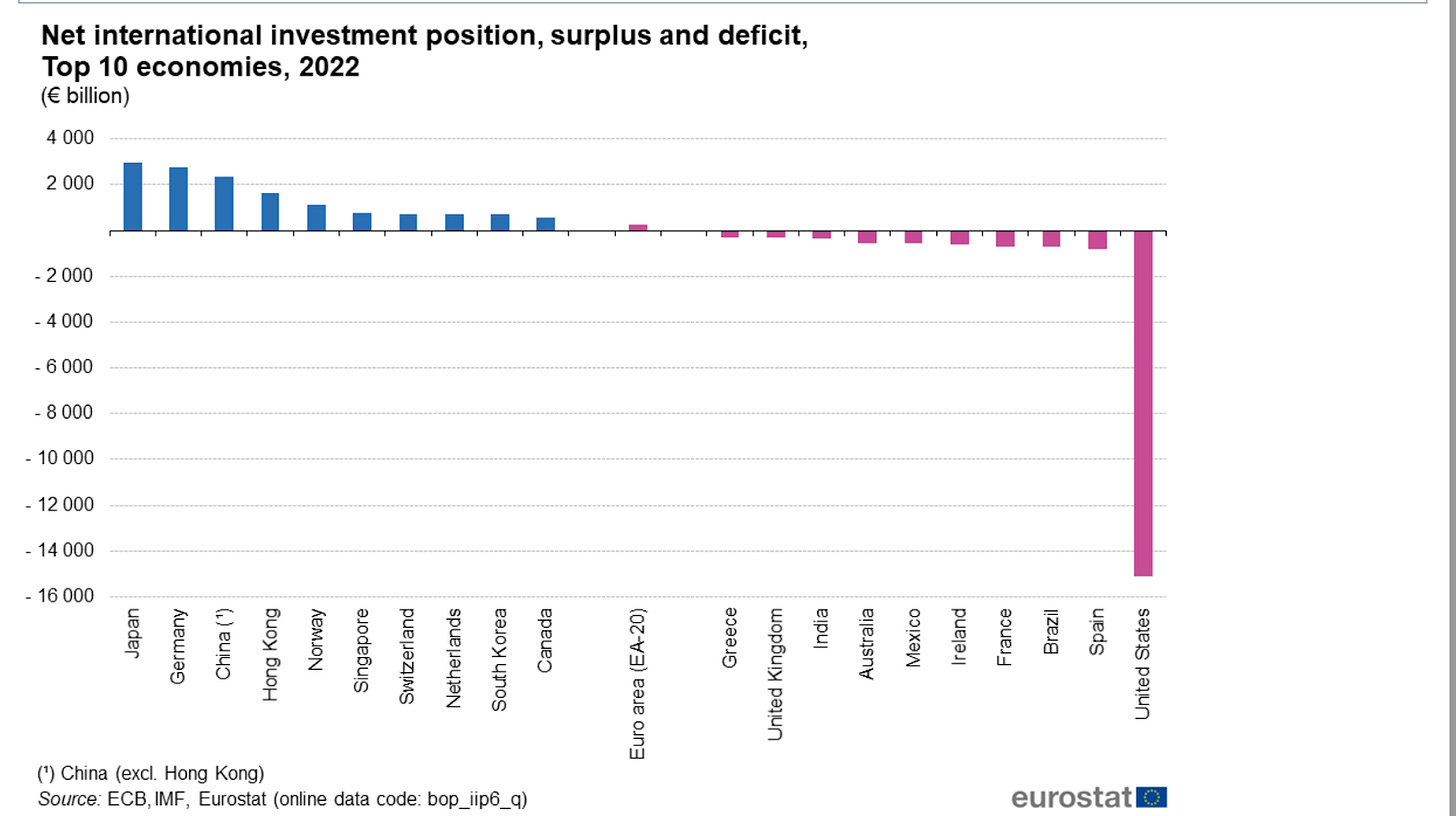

Эта диаграмма — ключ к пониманию экономической структуры, созданной США после Второй мировой войны. После войны Японии, Китаю и Германии было позволено восстанавливать экономики через экспорт своей продукции. Пока эти страны вели себя хорошо, США соглашались поглощать их товары, а позже и профицит — в форме финансовых инвестиций. Продавая товары в США, нетто-«сберегатели» (синие столбцы) накапливали богатство, но это богатство оплачивалось США (красный столбец) — долларами, заимствованными у нетто-сберегателей. Как видите, всё довольно сбалансировано: активы нетто-сберегателей совпадают с обязательствами нетто-расходователей.

Такая схема работает только при соблюдении нескольких условий:

- Рост заработной платы в странах-экспортёрах должен быть меньше, чем рост производительности труда, и они должны выставлять счета за свои товары в долларах. Излишки долларов, образующиеся за счёт заниженной (с точки зрения производительности) оплаты труда, должны инвестироваться на финансовых рынках США.

- США должны разрешать экспортёрам продавать товары без дополнительных пошлин и инвестировать в американские финансовые активы без ограничений.

По-другому система работать не может. Азиаты и немцы должны сберегать, американцы — тратить. Не поддавайтесь желанию интерпретировать это в морализаторском ключе. Ни одна страна или нация не является хорошей или плохой; система всегда балансирует. Это ваша точка зрения и выстраиваемая из неё перспектива порождает моралистическое мнение.

Америка может купить лишь столько товаров. После Америки крупнейшим потребителем сырьевых и прочих товаров стал Китай, но и его рынок уже перенасыщен. Это тем более верно, что население обеих стран сокращается. Таким образом, страны-экспортёры, продолжающие инвестировать в инфраструктуру, чтобы повышать эффективность и поддерживать низкие цены, теперь сталкиваются с полным насыщением внешних рынков, и их инфраструктурные инвестиции не приносят прибыли на капитал.

Но вместо того, чтобы позволить огромному числу компаний обанкротиться, вызвав всплеск безработицы, правительства этих стран вмешивались и будут вмешиваться в экономику, предоставляя промышленным компаниям дешёвые кредиты, чтобы те продолжали строить новые производственные мощности. На любой спад роста Китай всегда отвечает увеличением объёмов кредитования промышленности, потому что благодаря этому «товарищи» остаются на заводе, а не выходят на площадь.

С другой стороны, американские финансы отказываются инвестировать в местные компании, кроме крупных технологических фирм (Apple, Microsoft, Google, Facebook, Amazon): какой смысл инвестировать в местного производителя, у которого нет шансов конкурировать с более дешёвыми офшорными фирмами? Поэтому банковский сектор направляет капитал за рубеж, в компании и/или страны, которые, как считается, обладают бóльшим потенциалом «роста» при повышенном риске неплатежей.

Не стоит удивляться, когда эти рискованные иностранные заёмщики оказываются неспособны рассчитаться по своим кредитам и наступает финансовый кризис. Если бы американские банки признали свои убытки, то и они оказались бы неплатёжеспособными, но вместо того, чтобы позволить им обанкротиться, ФРС и Минфин неизбежно вмешаются и 1) изменят правила достаточности капитала, чтобы дать банкам больше свободы действий, и 2) будут «печатать» деньги, чтобы обеспечить платёжеспособность банков. Финансовый сектор должен быть спасён, чтобы избежать краха всей американской финансовой системы, которая обесценит финансовые инвестиции стран-экспортёров.

С другой стороны, страны-экспортёры никогда не смогут реально потратить свои накопления, потому что любая значительная ликвидация их активов приведёт к краху финансовой системы США. Запертые в ней активы экспортёров составляют около $10 трлн. США не могут перекрыть приток капитала экспортёров для борьбы с инфляцией внутренних цен на активы, поскольку это разрушит способность экспортёров поддерживать низкую заработную плату и производить дешёвые товары. Успех этой схемы в прошлом гарантирует её будущий провал.

В обоих случаях единственный способ «спасти» производственный и банковский сектор для экспортёров и США соответственно — это печатать деньги. Но важно помнить, что печать денег — это каждый раз ответ, навсегда откладывающий любую корректировку архитектуры мировой торговой и финансовой системы.

Жулики не выигрывают

Реальная системная проблема — по крайней мере с точки зрения богатых элит — заключается в том, что плебс всегда стремится повысить свой жизненный уровень. В Азии и Германии рабочие хотят повышения зарплаты, увеличения покупательной способности и расширения государственной социальной защиты. Действительно, почему бы им не получить всё это, если их страны такие «богатые» на бумаге? В Америке у плебса в основном достаточно безделушек, и они просто хотят вернуть свои рабочие места, справедливо полагая, что должны сами производить товары, которые потребляют, а не отдавать это на откуп бывшим крестьянам в другой стране. Опять же, это вполне разумное требование, учитывая, что конечным потребителем всего этого является американский средний класс. Рикардианская эквивалентность ни черта не значит в ржавом поясе.

Поскольку политическая и финансовая элиты ни с той, ни с другой стороны не имеют желания вносить кардинальные изменения в систему, они начинают потихоньку мухлевать. Как пример можно привести разрыв отношений между Китаем и Америкой, чьи экономики и политические системы диаметрально противоположны, но неразрывно связаны друг с другом.

Китайскому пролетариату обещали здоровую экономику, которая требует постоянного высокого роста. Поэтому после того, как Китай насытил американский рынок своими товарами, ему пришлось искать дополнительные направления для сбыта продукции, чтобы продолжать расти. Китай разветвился и стал крупнейшим торговым партнёром большей части мира, вытеснив Америку. Важно, что всё больше и больше счетов в этой торговле выставляется не в долларах, а в юанях. И вот это уже «ай-яй-яй». Муаммар Кадафи (бывший президент Ливии) и Саддам Хусейн (бывший президент Ирака) оба стали жертвами «смены режима», когда попытались отказаться от доллара.

На торговую экспансию Китая Америка отреагировала несколько более тонко, введя ограничения на торговлю полупроводниками и санкции, призванные помешать китайскому технологическому прогрессу. Huawei была первой крупной жертвой из китайского технологического сектора: когда компания лишилась доступа к самым современным чипам и американским операционным системам для мобильных устройств, продажи смартфонов на внутреннем и внешнем рынках резко упали.