…и несколько прогнозов цены биткойна к 2040 году. В мире существует более 160 государственных валют и большинство из них имеют практически нулевое «принятие» за пределами своей юрисдикции. В пределах своей юрисдикции они обладают монопольным положением и, соответственно, широкой ликвидностью и признанием, но за её пределами эти характеристики резко снижаются. В этом смысле большинство национальных валют напоминают фишки казино или жетоны игровых автоматов: их можно легко потратить или конвертировать в соответствующем казино, но они малопригодны для использования или перепродажи где-либо ещё.

Навигация:

- 160 валютных пузырей (вы здесь)

- Размытие денежных границ

- Реалистичные паттерны принятия

- Прогнозы цены BTC на 2040 год: Хэл Финни и 3 ведущих эксперта

Я пишу этот пост, находясь в Южной Америке, и мне потребовалось бы нетривиальное количество времени и усилий, чтобы конвертировать здесь оставшиеся у меня бумажные египетские фунты или норвежские кроны. И даже если бы каким-то образом мне удалось найти кого-то, кто согласится их выкупить, скорее всего, это было бы возможно только со значительным дисконтом. Это цена, которую приходится платить за очень ограниченные возможности для продажи. За пределами своих «казино» эти бумажки перестают быть деньгами.

С долларами США, являющимися мировой резервной валютой, дело обстоит совершенно иначе. В большинстве стран вам не составит труда найти брокера, который обменяет ваши наличные доллары, или даже торговца, готового принять их в оплату. Доллар, безусловно, является самой ходовой валютой в мире.

Вторым наиболее ходовым и универсальным активом на предъявителя, вероятнее всего, будет суверенная золотая монета. Это может быть южноафриканский крюгеррэнд или американский золотой орёл — если вы возьмёте с собой что-то подобное, то в большинстве мест назначения найти пункт конвертации тоже не составит особого труда.

Дальше с большим отставанием идёт евро (следующая лучшая валюта в мире), ещё несколько крупных валют, а затем длинный хвост «пустышек».

В основном, конечно, мы просто пользуемся пластиковыми картами — Visa, MasterCard, UnionPay — смотря кого от чего (ещё не) отключили. Сами по себе эти карточки, понятно, не являются платёжным средством. Я просто прикладываю карту к терминалу, и соответствующий платёжный оператор конвертирует доллары в местную валюту продавца.

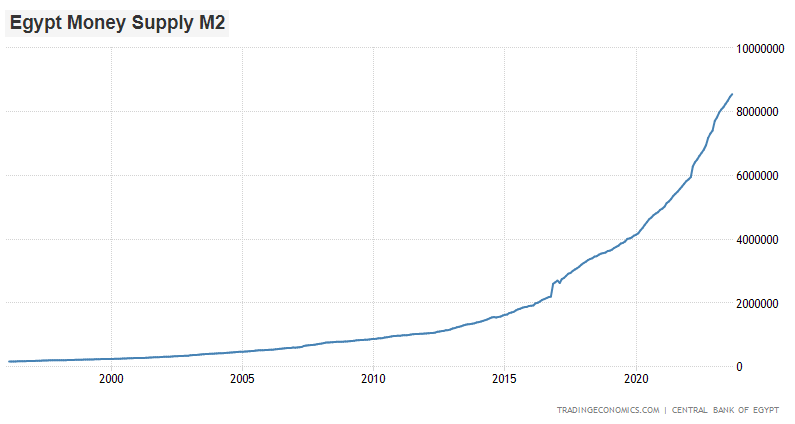

Такое положение вещей со 160+ различными валютными монополиями может быть настоящей проблемой — смотря в какой стране вы родились. Например, в Египте, где мне так нравится бывать, рост широкой денежной массы составляет около 20% в год, из-за чего там наблюдается устойчиво высокая инфляция цен.

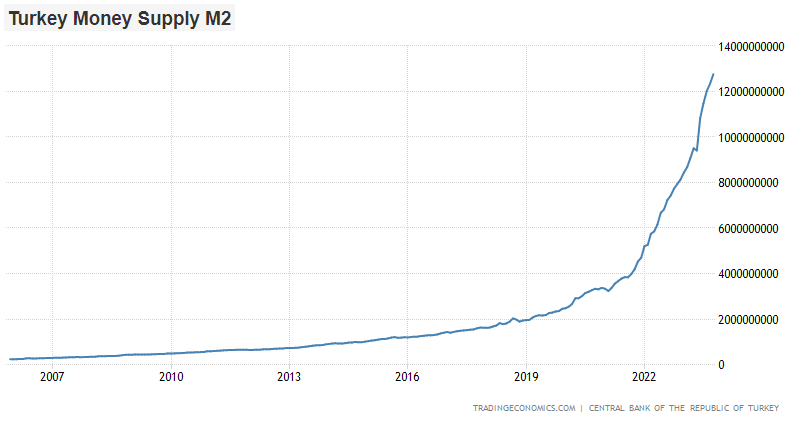

И это кажется очень умеренными показателями по сравнению с Турцией, которая за последние четыре года увеличила свою широкую денежную массу примерно в 6 раз:

Цены — это то, что позволяет людям координировать свою экономическую деятельность, а когда денежная масса растёт настолько высокими темпами, это существенно нарушает экономическую координацию.

Помимо постоянного размывания ликвидных сбережений населения при отрицательных реальных процентных ставках, такой рост денежной массы непрерывно размывает и заработную плату людей. Если только они не повышают агрессивно размер оплаты труда из года в год, то отстают по международной покупательной способности. Если малый бизнес не повышает агрессивно цены, то также отстаёт. Если арендодатели не будут активно повышать арендную плату, то их инвестиции в недвижимость едва ли будут поспевать за международной покупательной способностью.

Это всё равно что пытаться удержаться на беговой дорожке, включенной на максимальную скорость. Если вы не ищете активно (и успешно) способы увеличить доход и защитить свои сбережения, то их ценность размывается.

И тяжелее всего приходится наименее финансово обеспеченным людям. Именно они, подчас вовсе не имея банковских счетов, имеют дело только с бумажными деньгами, не получая даже процентов на остаток, который при этом постоянно обесценивается. Представители классов от «высшего среднего» и выше, скорее всего, имеют сберегательные счета, на которые начисляются проценты, что может несколько смягчать последствия обесценивания. Кроме того, они имеют доступ к более выгодным кредитам, что означает возможность покупать недвижимость и другие активы в местной валюте.

Всё вместе это создаёт довольно сильный эффект постоянного размывания ценности в первую очередь тех, кто не занимается арбитражом денег, в пользу тех, кто им занимается.

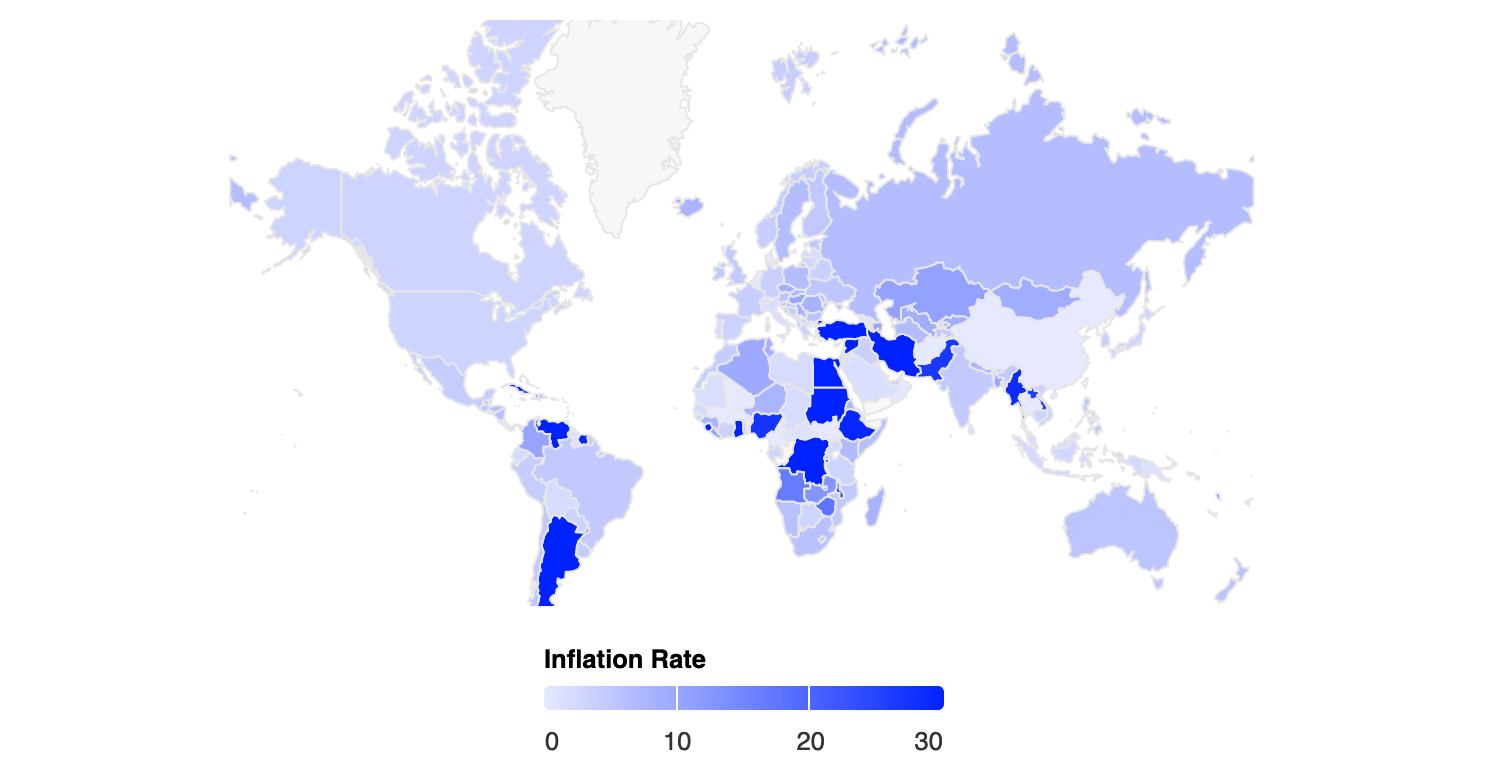

По данным Trading Economics, собирающей данные о мировой инфляции и других экономических показателях, более 30 стран в настоящее время имеют двузначную инфляцию цен. По приблизительным оценкам, в них проживает около миллиарда человек. И во многих из этих стран инфляция носит хронический характер.

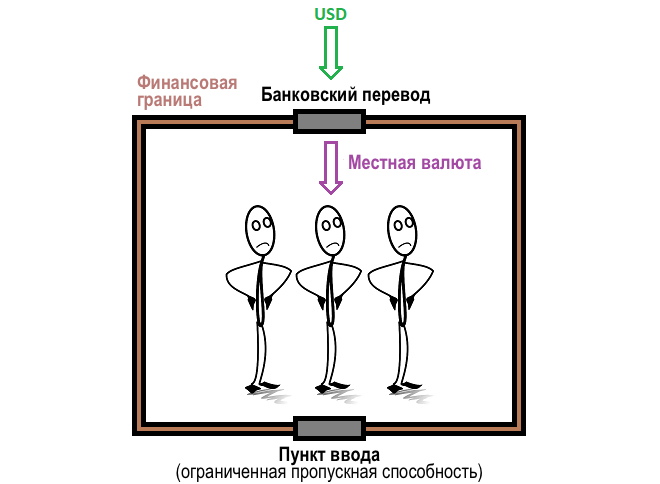

В этих странах зачастую затруднён доступ к лучшим деньгам. Это связано с тем, что правительства контролируют два основных способа ввода и вывода денег.

Первый способ ввода и вывода денег из страны — физически через пункты въезда, сегодня это чаще всего аэропорты. Однако ввоз наличных или золота обычно ограничен довольно скромными суммами.

Второй способ — переводы, банковские или через финтех-сервисы, представляющие собой, по сути, «надстройки» над банковскими переводами. Как и в случае с пунктами въезда, правительства жёстко контролируют, какие виды переводов они разрешают и заставляют ли своих граждан конвертировать средства в местную валюту. Подобно гематоэнцефалическому барьеру (между кровеносной и центральной нервной системами), национальные банковские системы тоже имеют барьер между своей национальной валютой и внешним миром, и могут варьировать то, насколько проницаемым или ограничительным будет этот барьер. Большинство людей в этих странах, как правило, имеют банковские счета только в национальной валюте, и все получаемые ими платежи автоматически конвертируются в местную валюту, хорошо, если по нормальному курсу. Национальные правительства и банковские системы могут определять и варьировать доступность долларовых банковских счетов, а также то, с какими ограничениями глобальные системы денежных переводов, такие как Western Union, могут (если могут) работать в границах страны.

Если я плачу графическому дизайнеру в той или иной стране, то, хоть он и может оценивать свои услуги в долларах, возможность получения оплаты в долларах во многом зависит от правительства и финансовых регуляторов этой страны. Во многих случаях к моменту поступления на банковский счёт получателя платёж уже будет конвертирован в местную валюту. Во многих странах бывает трудно открыть долларовый банковский счёт, особенно если вы небогаты. И даже если у вас есть долларовый счёт в банке, иногда он может быть принудительно конвертирован в местную валюту, если правительство испытывает дефицит долларов и имеет большой объём деноминированного в долларах долга.

Другими словами, правительства и корпорации разных стран обычно могут получить доступ к доллару (если только не находятся под санкциями, хотя и это чаще не перекрывает доступ полностью, лишь затрудняя и удорожая его. А вот могут ли его получить простые жители этих стран — вопрос неоднозначный. Те, кому доллары доступны, часто получают их либо 1) от родственников, которые могут (если это разрешается местным правительством) напрямую пересылать им долларовые переводы с высокой комиссией, либо 2) на чёрном рынке.

Во многих странах с высокой инфляцией существует чёрный рынок наличных долларов. Люди их покупают и буквально хранят под матрасом. В большинстве стран это не является преступлением, но часто преступлением считается посредничество в торговле наличными долларами. Эти «уличные» операции часто проводятся подобно операциям с марихуаной, т.е. как теневые сделки, основанные на сарафанном радио и сопряжённые с определённым риском — всё это лишь потому, что людям нужны доллары для ликвидных сбережений, а прямого источника долларовых переводов у них либо нет, либо эти переводы добровольно-принудительно конвертируются в местную валюту.

Во многих странах богатые граждане имеют офшорные банковские или брокерские счета, зарубежную недвижимость и т.д. Всё это опирается на кредиты и длинную цепочку международных контрагентов. Но чем ниже мы будем спускаться по уровню доходов и благосостояния, тем больше людей, скорее всего, окажутся ограничены рамками местной валюты, а в самом низу будут те, кто застрял исключительно в местных наличных, не имея даже возможности получить проценты на остаток или кредит, чтобы хоть так компенсировать постоянную инфляцию. Их зарплаты и сбережения находятся в постоянной спирали размывания ценности, а инфляция работает как скрытый налог, которому беднейшим гражданам просто нечего противопоставить.

Размытие денежных границ

Появление Биткойна и долларовых стейблкойнов позволяет обойти эту проблему. Правительствам этих стран это, как правило, не нравится, зато нравится людям.

Читай также: Почему Сатоши создал Биткойн и почему Биткойн необходим сегодня

Согласно индексу глобального принятия криптовалют от Chainalysis, 16 из 20 стран, лидирующих по уровню «низового» принятия, — это развивающиеся страны.

На развитых рынках люди часто воспринимают Биткойн и стейблкойны как «решение в поисках проблемы», но это потому, что их денежные проблемы исторически в основном были не слишком ощутимыми. В то время как для жителей развивающихся стран проблемы с деньгами, как правило, гораздо более очевидны, учитывая либо высокую инфляцию, либо сильный финансовый авторитаризм, либо и то и другое. А идеальные условия для принятия криптовалют существуют в странах с большой долей технологически грамотного населения, которые также имеют дело с плохими местными деньгами.

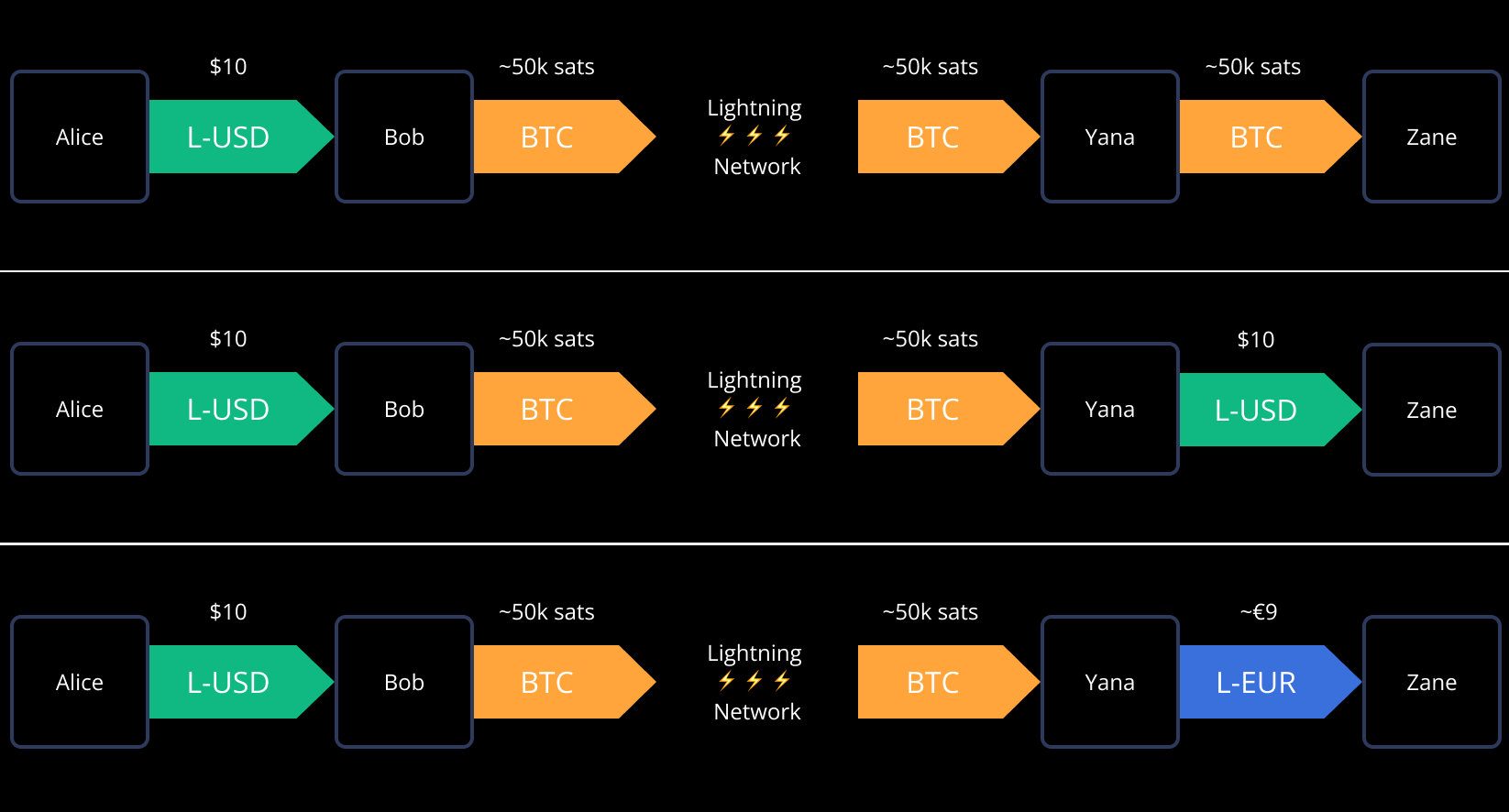

С помощью этих технологий я могу, например, заплатить фрилансеру из другой страны напрямую в биткойнах, долларовых стейблкойнах или в чём он вообще захочет. Деньги поступают ему напрямую в обход банковской системы его страны. Он может показать мне QR-код для оплаты по видеосвязи, а я — заплатить по нему из рук в руки. Либо он может отправить мне имейл или сообщение с цифровым адресом, на который можно перевести деньги. Если делать это через Lightning, то комиссия будет практически нулевой. Всё больше людей в мире принимают биткойны или стейблкойны в оплату за товары и услуги, а позже могут конвертировать их в местную валюту при необходимости.

А что касается ограничения на пунктах ввода, то можно просто записать или запомнить двенадцать слов бэкапа приватного ключа, или сохранить их в зашифрованном файле в облаке, и обналичить эти средства по месту прибытия.

Другими словами, эти денежные границы и шлюзы были построены для аналогового мира, и сегодня они становятся всё более проницаемыми. В большинстве стран эти денежные стены и регулируемые шлюзы предназначены для того, чтобы удержать людей внутри навязанных им границ и правил, затруднив им доступ к лучшим деньгам. Но появление Биткойна и, позже, стейблкойнов, существенно упростило для людей такой доступ.

И это относится, по сути, только к последним нескольким годам, потому что в первые примерно десять лет существования технологии ликвидность и размер этих сетей были ничтожными. Только при капитализации в десятки или сотни миллиардов долларов и с миллиардным суточным оборотом эти сети начали становиться в глазах большинства чем-то иным, нежели просто экспериментальной игрушкой.

Теперь рыночная капитализация Биткойна, несмотря на весь «медвежий» рынок последних лет, превышает $700 млрд, а капитализация стейблкойнов — $120 млрд. Эмитент крупнейшего стейблкойна держит в качестве обеспечения больше американских векселей, чем большинство стран в своих валютных резервах. Для среднего класса многих стран стейблкойны служат своего рода офшорным банковским счётом.

Правительства могли бы попытаться запретить местному населению использовать эти технологии, объявив их вне закона, но это трудно воплотить на практике. Инфляция и контроль за движением капитала, как правило, эффективны именно потому, что они непрозрачны и происходят за кулисами. Но когда у людей, наконец, появляется peer-to-peer решение для обхода этих проблем, а правительство пытается сказать им, что этого делать нельзя, то что ж, это лишь выкладывает их карты на стол и делает всю игру более очевидной. В отдельно взятой стране есть лишь горстка крупных международных банков и длинный хвост из мелких локальных банков, и их легко регулировать. Но когда пытаешься регулировать действия отдельных лиц, то количество точек принуждения исчисляется миллионами.

Говоря о «крипте», большинство людей, в том числе традиционные финансисты, валят всё в одну кучу: Биткойн, стейблкойны, jpeg с обезьянами, pump-and-dump схемы, финансируемые венчурными фондами, мошеннические понци-схемы и «доходное фермерство» — всё это относят к одной категории. Но я считаю, что киллер-фичей этой технологии является денежное использование: сбережения и платежи. Биткойн — это мощная инновация с долгосрочным потенциалом. И стейблкойны также являются мощным инструментом наведения финансовых мостов между людьми в разных юрисдикциях.

В макроэкономической перспективе, если эти технологии продолжат набирать обороты, как это происходит последние 10-15 лет, то в конечном счёте, я думаю, поддерживать длинный хвост из 160 с лишним валютных монополий будет всё труднее. В глобальной экономике с полностью цифровыми средствами расчёта люди будут иметь гораздо более лёгкий доступ к более качественным деньгам, обладающим глобальной ликвидностью. У людей во всём мире будет больше возможностей для выбора, если только у них есть доступ к интернету. Представьте себе, какое влияние могут оказать эти технологии через пять или десять лет, став ещё кратно более масштабными и лучше изученными.

Они позволяют также осуществлять микроплатежи, в том числе международные. До недавнего времени невозможно было отправлять трансграничные платежи, эквивалентные десяти центам. Но, например, с комбинацией Chaumian e-cash и Lightning Network это стало возможным. Зачем это кому-то нужно? Ну, может быть, ему интересно оплачивать запросы ChatGPT pay-as-you-go из развивающейся страны, а месячная подписка не по карману или нецелесообразна. Или если взглянуть несколько шире, то для различных AI-агентов, развёрнутых по всему миру, очень логично было бы платить друг другу в реальном времени за использование API, процессорных мощностей и т.п.

Даже для чуть большего размера международных платежей — часто в размере нескольких сотен долларов — средняя комиссия в 6,2% бьёт в первую очередь по тем, кто меньше всего может себе позволить её оплачивать, и опенсорс-деньги могут снизить накладные расходы на отправку трансграничных платежей.

В Африке существует более 40 валют, в Латинской Америке — более 30. Все эти финансовые границы и конверсионные барьеры выступают в качестве точек трения и экономических силосов. И со времени люди всё успешнее их обходят. Это устаревшие технологии, и в будущем навязать их использование, скорее всего, будет всё труднее.

Биткойн и стейблкойны

Основное различие между Биткойном и стейблкойнами заключается в том, что Биткойн оптимизирован под децентрализацию и жёсткое предложение, но в настоящее время волатилен из-за того, что является новой расчётной единицей, тогда как стейблкойны менее волатильны, поскольку опираются на существующие эффекты денежной сети, но при этом централизованы и инфляционны.

Важным аспектом стейблкойнов, однако, является то, что их центральный хаб может быть размещён в любой хорошей юрисдикции, и оттуда проникать в прочие юрисдикции.

Например, эмитенты долларовых стейблкойнов могут работать в США, Швейцарии, Дубае или любом другом месте, где им будут рады. Другие активы реального мира также могут быть токенизированы, если на них есть рыночный спрос. Например, в Швейцарии и Великобритании есть стейблкойны, обеспеченные золотом. Существуют и токенизированные казначейские векселя, которые передают большую часть базовой доходности держателю.

Для эмитентов этих стейблкойнов в первую очередь важно, принимает ли их та юрисдикция, из которой они работают. Например, оператор стейблкойна (на основе доллара, золота или чего-либо ещё) может работать из Швейцарии, а люди в Аргентине и Турции — пользоваться этими токенами для защиты от инфляции, и правительства Аргентины или Турции мало что могут с этим поделать, если у самой Швейцарии нет возражений против этого. Жители Аргентины и Турции могут совершать и получать международные платежи, могут покупать токены у брокеров и использовать их для сбережений, могут переносить свои деньги с собой, если переезжают в другое место и т.д. Всё это, по сути, цифровые банкноты.

Поэтому эмитенты этих токенов должны соблюдать законы своей юрисдикции, а также некоторые международные законы (особенно во всём, что касается доллара США). Это может означать замораживание определённых токенов, связанных с преступностью, или блокировку большей части использования в подсанкционных юрисдикциях. И, конечно, такие токены подразумевают доверие эмитенту и его аудиторам. Эмитент может стать неплатёжеспособными и объявить дефолт своим пользователям вследствие допущенных ошибок или намеренных злоупотреблений.

Крупнейший стейблкойн работает уже более девяти лет и продолжает выплачивать все клиентские заявки на погашение и поддерживать привязку курса. Второй крупнейший стейблкойн работает больше пяти лет и продолжает выполнять все клиентские заявки на погашение и поддерживать привязку курса. Но это не означает отсутствие риска неплатёжеспособности их эмитентов в будущем.

Биткойн отличается тем, что у него нет центра управления, а его предложение асимптотически приближается к жёсткой верхней границе в 21 млн единиц (тогда как предложение долларов США исторически растёт на 7% в год без всякой верхней границы). Тот, кто самостоятельно контролирует закрытые ключи от своих биткойнов, действительно обладает активом на предъявителя, который совершенно не зависит от объёма кредита, а зависит только от работоспособности и независимости самой децентрализованной сети.

Китай неоднократно «запрещал» биткойн-майнинг, но это никогда не приводило к серьёзным последствиям. В конце концов в 2021 г. власти страны перешли к более решительным действиям, и на этот раз они оказались более успешными. Китай был крупнейшей юрисдикцией для майнинга Биткойна, и в считаные дни примерно половина глобальной сети биткойн-майнинга оказалась отключена от сети. Однако за следующие пару лет общая вычислительная мощность сети Биткойна выросла в три раза.

И даже в краткий период первоначального шока Биткойн сохранял 100% аптайм. Его сеть лишь немного замедлилась на пару недель, пока не сработала автоматическая регулировка сложности. Если бы, скажем, Microsoft или Amazon были вынуждены за две недели перенести все свои серверы за пределы США, только представьте себе масштабы и продолжительность перебоев в работе их сервисов. Биткойн же, будучи децентрализованным, сумел сохранить стопроцентную работоспособность. В итоге отключенные майнинговые мощности распределились по другим юрисдикциям и постепенно вернулись в сеть, которая в результате стала лишь ещё более децентрализованной.

Тем временем стейблкойны, зародившись в 2014 году как слой «поверх» сети Биткойна, тяготели к Ethereum, а затем к Tron. В целом, поскольку они всё равно изначально централизованы, то направляются туда, где комиссии ниже, расчёты быстрее и есть сетевые эффекты ликвидности. А из эмитентов стейблкойнов, крупнейшие имеют тенденцию захватывать большую часть рынка в силу сетевых эффектоа ликвидности на уровне токенов.

Исторически есть два основных варианта использования стейблкойнов — 1) спекулятивный и 2) утилитарный.

- Спекулятивный сценарий используется в основном в офшорных биржах или в DeFi-проектах. На офшорных биржах стейблкойны часто используются в качестве расчётной единицы и для хранения наличных остатков при активной торговле криптовалютами. В DeFi-проектах они также используются для левериджа и «выращивания» доходности. Большая часть такого использования, опять же, происходит на Ethereum.

- Утилитарные сценарии связаны в основном с развивающимися странами и подразумевают использование для платежей и сбережений, в значительной мере тяготея к Tron, где это обходится дешевле.

На фоне «медвежьего» рынка, формально длящегося уже более 2 лет с момента достижения вершины цикла в 2021 году, использование стейблкойнов в DeFi стагнировало, но использование для платежей и сбережений на развивающихся рынках продолжает набирать силу. В некоторой степени это можно визуализировать через сравнение графиков капитализации USDC (чаще используемого состоятельными трейдерами и часто на Ethereum) и USDT (чаще используемого в развивающихся странах и часто на Tron):

В недавнем своём документальном фильме журналист Питер Маккормак отправился в Аргентину, чтобы поговорить с жителями о проблеме постоянной инфляции, и исследовал также популярность использования USDT на Tron.

Стоит ли хранить все свои активы в стейблкойнах? Нет. Долларовые стейблкойны по определению уязвимы к изменениям в регулировании со стороны США и зависят от централизованных международных эмитентов. Но в условиях инфляции многие люди используют их следующим образом: держат разумный минимум местной валюты для краткосрочных расходов, умеренное количество стейблкойнов для среднесрочных ликвидных сбережений и прочие активы, включая биткойн, для долгосрочных ликвидных сбережений, либо они могут больше полагаться на менее ликвидные активы, такие как недвижимость.

Запущенный этой осенью протокол Taproot Assets (ex-Taro) обладает потенциалом спровоцировать новый сдвиг в использовании стейблкойнов, вернув часть из них на Биткойн. Альфа-версия мейннета Taproot Assets была запущена в октябре, и ожидается, что в скором времени он будет доступен в Lightning Network, что позволит создавать и оперировать стейблкойнами на основе ликвидности Биткойна и Lightning Network.

Например, это потенциально позволяет развернуть канал Taproot Asset стейблкойна на периферии LN, отправить из него платёж через основную ликвидность LN, деноминированную в BTC, а получатель на другой стороне может получить тот же стейблкойн либо эквивалентную сумму в биткойнах или другом стейблкойне. Множество кошельков поддерживают одновременно BTC и стейблкойны, позволяя пользователям выбирать, что хранить для тех или иных целей.

В сущности, вся эта технология в целом — от самой сети Биткойна до стейблкойнов в различных сетях — даёт миру новую форму более твёрдых децентрализованных глобальных денег с возможностью полностью самостоятельного и самосуверенного хранения, а также расширяет для жителей развивающихся стран доступ к лучшим валютам и активам развитых стран, а участники рынка могут сами определять, в каком соотношении эти вещи имеют для них смысл.

Реалистичные паттерны принятия

Скептики часто указывают на то, что Биткойн волатилен. Это справедливое замечание, и именно поэтому стейблкойны сегодня пользуются куда большей популярностью среди рядовых пользователей, несмотря на постоянную инфляцию предложения и зависимость от сторонних операторов.

Но рассуждая реалистично, рост развивающейся формы денег от нулевой капитализации до триллиона долларов по определению подразумевает восходящую волатильность, а с восходящей волатильностью приходят и леверидж, и периоды волатильности нисходящей. Я бы сказал, что чрезмерно акцентировать внимание на волатильности как на проблеме — значит не видеть лес за деревьями.

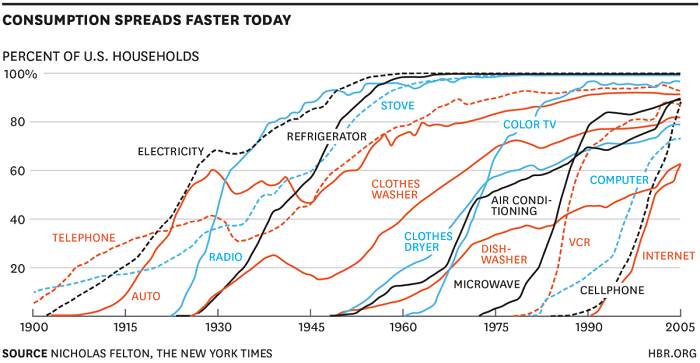

Большинство технологий имеют довольно плавную кривую принятия/внедрения. Получив электричество в регионе и в доме, купив радио или телевизор, начав пользоваться интернетом или смартфонами, люди редко возвращаются к тому, чтобы ими не пользоваться. Они не отказываются от технологии. За исключением экономических катаклизмов (таких как Великая депрессия), кривая внедрения, как правило, плавная и восходящая. Иногда на это уходит не более 15 лет, иногда больше 45, но в обратную сторону она движется редко.

Если продлить временную шкалу диаграммы до наших дней, то мы увидим аналогичные плавные кривые для стримингового вещания, социальных сетей, смартфонов и «искусственного интеллекта».

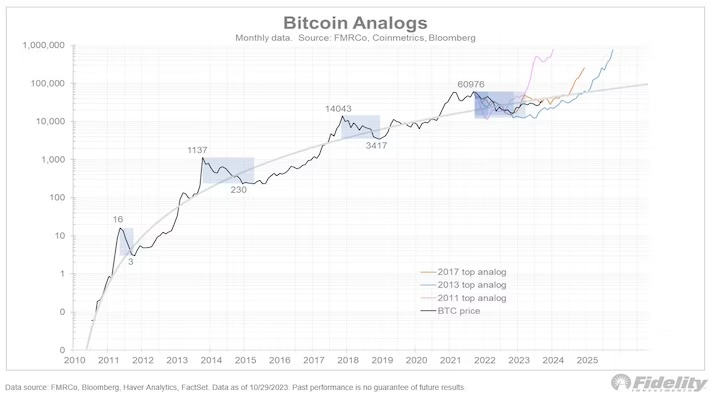

Но принятие новой, децентрализованной, формы денег происходит принципиально иначе. Если они будут внедряться и расти слишком плавно, то люди будут активнее использовать леверидж и, таким образом, превращаться в вынужденных продавцов при снижении цены. Другие впадут в чрезмерный оптимизм и купят слишком много в период мании, не понимая до конца, что они покупают. Кто-то ещё будет строить откровенные схемы Понци или другие мошеннические схемы у рыночной вершины. А затем этот период исчерпает себя, породив огромную нисходящую волатильность и лавину ликвидаций. В отличие от большинства технологий из других областей, часть людей при этом разочаруются в активе и откажется от него: купят на вершине, продадут на дне и будут держаться от такой технологии подальше, по крайней мере, на какое-то время.

Я не знаю ни одного другого актива, который бы трижды падал более чем на 75% и в итоге возвращался к гораздо более высоким максимумам. Биткойн уже это делал, и в ближайшие пару лет он может проделать это в четвёртый раз.

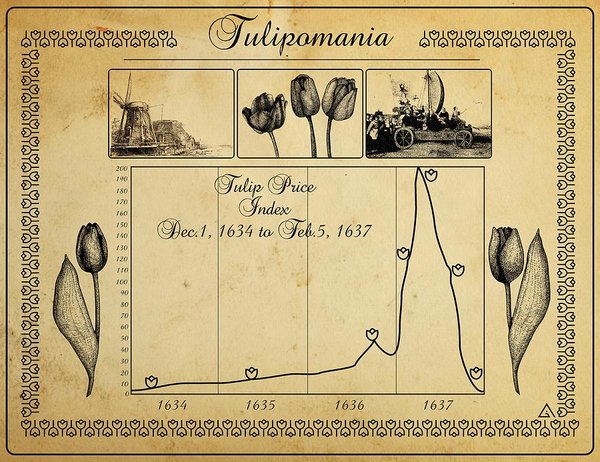

Всякий раз, когда рынок биткойна за 15 лет своего жизненного цикла проходит через новую фазу мании, люди сравнивают его с печально известной тюльпаноманией, но тот голландский тюльпановый пузырь был кратковременным явлением и не возвращался. Как и большинство других рыночных пузырей, он был «одноразовым»:

Обычно, если актив падает на 75%, то уже никогда не достигает новых максимумов. Некоторые из самых удачных инвестиций — как, например, акции Amazon, — могут восстановиться из сравнимой просадки один раз, как после пузыря доткомов. Биткойну же удалось это сделать это трижды за 15 лет, и возможно, что сейчас, когда я готовлю эту статью, происходит четвёртый.

Однако, естественным образом, это удлиняет паттерн его принятия. Вместо того чтобы за одно десятилетие достичь насыщения рынка, как это делают некоторые быстрорастущие технологии, Биткойну для этого потребуется несколько десятилетий. Судя по тому, где мы находимся сегодня, то как минимум это будет больше двух десятилетий, а я бы сказал, что и больше трёх.

Одновременно с тем Биткойн сталкивается с периодами размывания рынка тысячами других криптовалют. Всякий раз, когда на рынке наблюдается бурный рост, люди выпускают и продвигают на рынке другие виды монет, утверждая, будто они в чём-то превосходят остальные. В действительности же они обычно жертвуют децентрализацией или безопасностью в той или иной мере, чтобы максимизировать какую-то другую переменную, например, скорость или программируемость. На сегодняшний день из более чем 20 000 криптовалют лишь около трёх когда-либо восстанавливались до рекордного максимума в BTC-эквиваленте. Вместо этого они, как правило, имеют свои 15 минут славы, после чего навсегда остаются в стагнации. Биткойну же в каждом цикле требовалось время на то, чтобы стряхнуть с себя эффект этого размытия ценности за счёт альткойнов, поскольку его собственная ликвидность и сетевой эффект становились всё выше.

И надо это представить себе с точки зрения ликвидности. Когда суточный объём торгов биткойном составлял тысячи долларов, то кто-то не мог просто купить BTC на миллион баксов. Биткойн вообще едва ли мог попасть на радары такого покупателя. Точно так же, когда суточный торговый объём составлял миллионы долларов, кто-то не мог просто купить BTC на миллиард долларов. Теперь, когда суточный объём торгов составляет миллиарды долларов, крупнейшие фонды по-прежнему не могут сразу закупить BTC на привычные им суммы. Чем выше капитализация и ликвидность сети, тем больше возможностей появляется у неё для привлечения ещё больших пулов капитала.

Притом что число держателей биткойна в мире не превышает пары сотен миллионов, коэффициент его принятия составляет не более 2%. Однако большая часть этого «принятия» представляет собой просто небольшую сумму в BTC на бирже или в хранилище, рассматриваемая как спекуляция. Число людей, которые самостоятельно хранят хотя бы 0,1 BTC (около $3,8 тыс. по текущему курсу), составляет не более 4,5 млн человек.

Если наступит день, когда биткойнами будет владеть треть или половина людей в мире, скорее всего, он будет гораздо менее волатильным — как в отношении восходящей, так и нисходящей волатильности. Пока же он находится на стадии раннего принятия/внедрения среди тех, кто готов думать о будущем и принимать на себя этот уровень неопределённости, и периодически вытряхивает с рынка тех, кто покупает слишком много по отношению к собственной терпимости к волатильности либо с чрезмерным кредитным плечом.

И учитывая законы о разрешённых платёжных средствах, облагающие налогом большую часть покупок или продаж активов, таковым не являющихся, общее использование биткойна в качестве средства обмена, скорее всего, придёт позже.

Сначала люди обращаются к нему как к типу глобально переносимых и самостоятельно хранимых сбережений, поскольку это более насущная проблема, с которой сталкивается большинство людей, а потом только начинают использовать его для платежей, если это решает конкретную потребность, которая у них есть. Что обеспечивает Биткойн для многих держателей в данной фазе цикла его принятия, так это альтернативу, выбор: у них есть глобально переносимый и довольно ликвидный актив, который, куда бы они ни отправились (ну, почти), они смогут конвертировать в локальные валюты или использовать для оплаты напрямую.

В отличие от многих, я сам отношусь к своим биткойнам в холодном кошельке, скорее как к деньгам, нежели как к инвестициям. Я рекомендую его и владею биткойнами с весны 2016, когда он торговался по 400-500 долларов за монету, и спросить меня, когда я продам большую часть своих биткойнов, всё равно что спросить, когда я продам большую часть своих долларов. Живя в стране с определённым законом средством обмена, я буду использовать соответствующую фиатную валюту так или иначе. Точно так же, пока сеть Биткойна остаётся децентрализованной, безопасной и лучшей в своём классе, я буду использовать и биткойны в какой-то мере. Когда я продам часть своих глобально переносимых ликвидных денег с жёстко ограниченным предложением? Либо если возникнут проблемы с сетью, либо если я захочу купить на свои деньги что-то, что привлекает меня больше, чем сбережения — те же потребительские товары или ценные бумаги, например.

На какие показатели я обращаю внимание в контексте состояния сети Биткойна? Я смотрю на технические риски (всё, что может повредить децентрализации и безопасности сети), на регуляторные риски в крупных экономиках, способные замедлить или отбросить назад принятие Биткойна, и также обращаю внимание на периоды мании на рынке.

Если когда-то наступит день, когда Биткойн перерастёт эти риски, он уже точно не будет продаваться по сегодняшним ценам. Сегодняшняя цена — отражение происходящего просвещения участников в отношении этого актива, а также оценки рынком вероятности того, что сеть Биткойна продолжит успешно развиваться, преодолевая возникающие сложности. Так что я учитываю эти соображения при определении размера своей позиции.

Прогнозы цены BTC на 2040 год: Хэл Финни и 3 ведущих эксперта

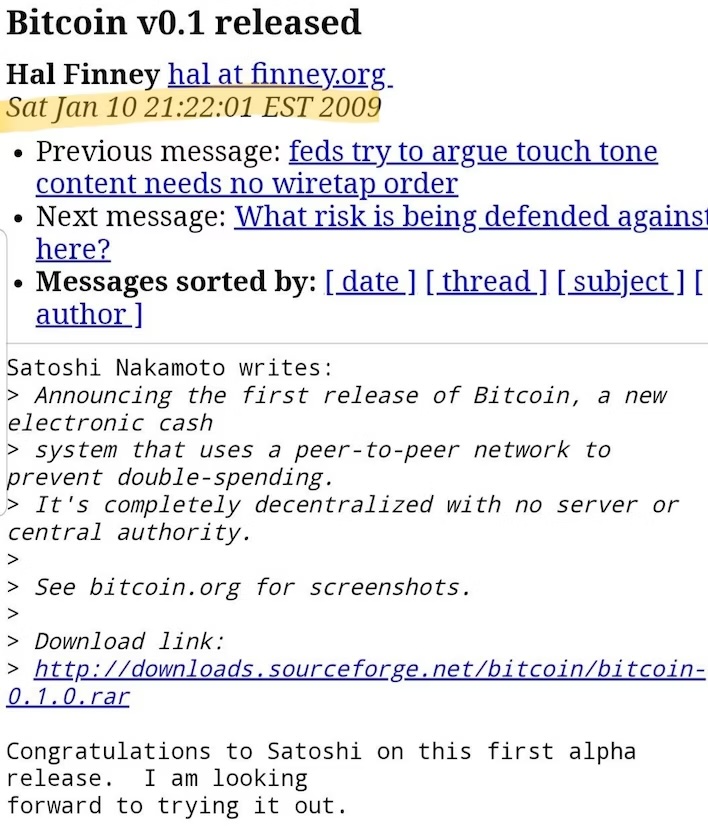

В самые первые дни после запуска первого блокчейна криптограф и пионер Биткойна Хэл Финни высказал смелое предположение, что однажды стоимость BTC может достичь 10 миллионов долларов. Финни был первым получателем биткойн-транзакции помимо Сатоши.

Читай также: Хэл Финни не был Сатоши Накамото

В этой части мы рассмотрим несколько прогнозов и ряд факторов, на которых могут основываться прогнозы цены биткойна к 2040 году, обратив внимание также на исторические тенденции цены, чтобы получить более глубокое представление о потенциальных сценариях.

- Мысленный эксперимент Хэла Финни: $22 млн за BTC

- Что определяет цену биткойна?

- Прогноз Fidelity: $1 млрд за BTC к 2038

- Прогноз Чамата Палихапитии: $1 млн за BTC к 2042

- Прогноз Макса Кайзера: $200 тыс. за BTC к концу 2024

- В заключение

Мысленный эксперимент Хэла Финни: $22 млн за BTC

Хэл Финни в своём прогнозе основывался не на спекуляциях, но на вдумчивом анализе потенциала Биткойна как глобальной платёжной системы.

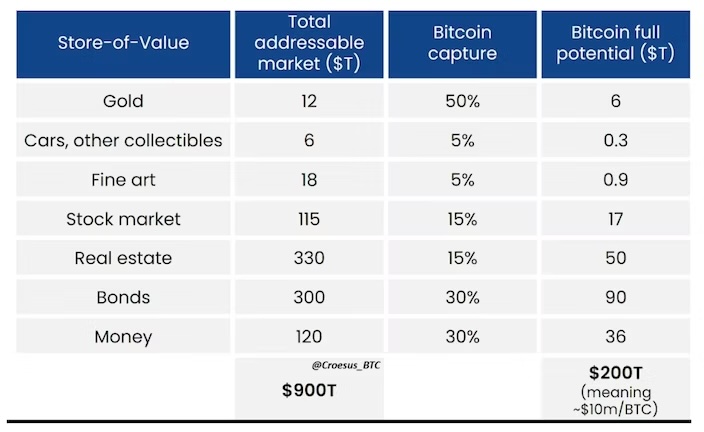

Он представлял сценарий, при котором коллективная ценность Биткойна сравняется с общим мировым богатством, которое, по его оценке, находилось в диапазоне от 100 до 300 триллионов долларов. Поделив эту ценность на ограниченное предложение в 21 миллион BTC, Финни получил результирующую цену в $22 074 619 за один биткойн.

Тогда это предсказание могло показаться случайному наблюдателю чисто спекулятивным или даже абсурдным. Но сегодня уже куда больше людей разделяют мнение Хэла о ценовом потенциале биткойна. В следующем подразделе я приведу мнения трёх известных экспертов крипторынка, предложивших собственные прогнозы цены BTC к ~2040 году.

[к меню ⤴]

Обзор экспертных прогнозов цены биткойна к ~2040 году

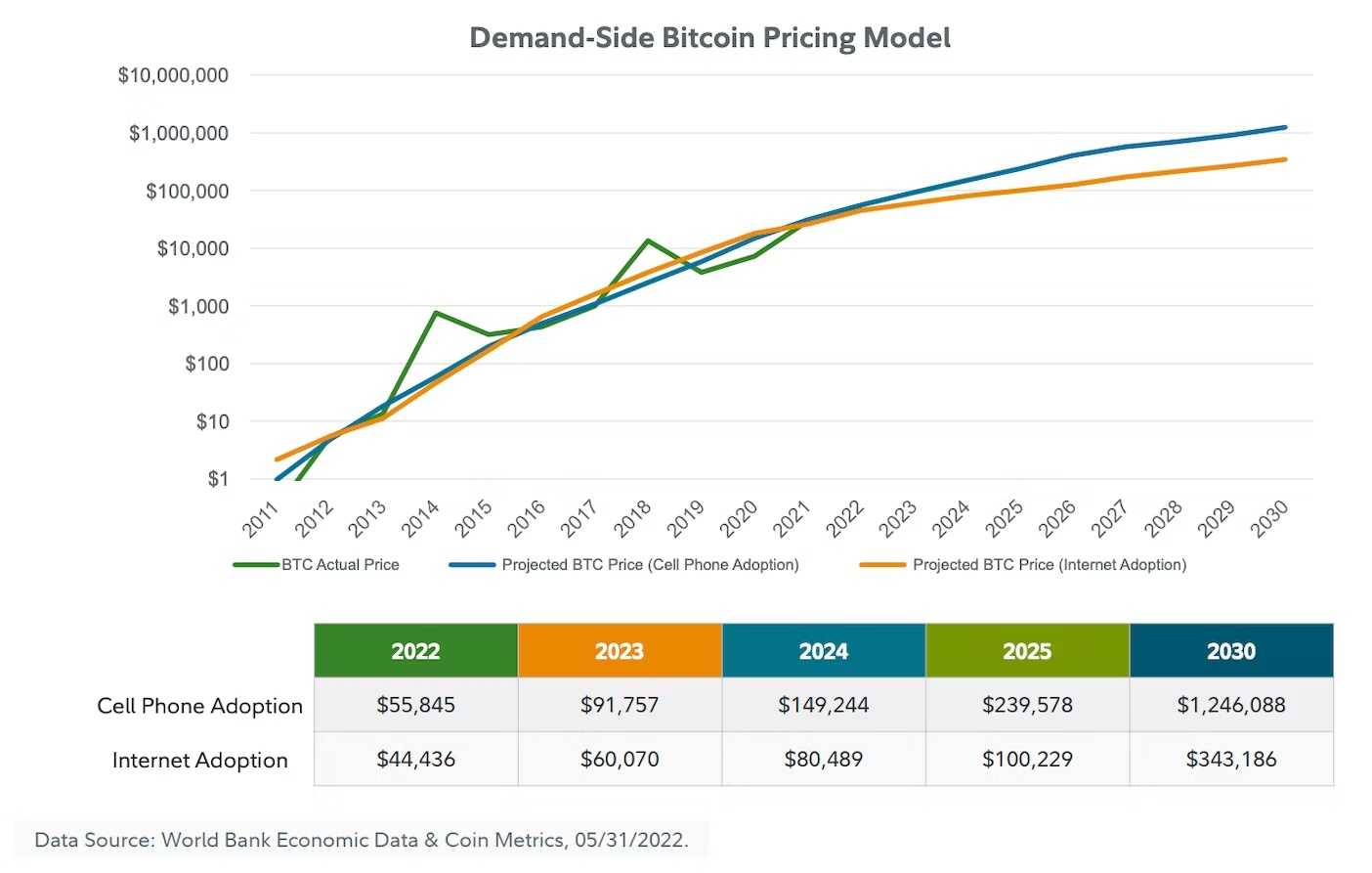

Fidelity: $1 млрд за BTC к 2038

Jurrien Timmer, директор по глобальному макроэкономическому анализу в Fidelity Investments, считает, что стоимость одного биткойна к 2038 году может достичь $1 млрд. Он также высказывал мнение, что ещё до конца 2023 года биткойн может достичь отметки в $100 тыс.

Модель спроса Тиммера основывается на законе Меткалфа. Согласно этой модели, стоимость биткойна будет неуклонно расти и к 2030 году составит около $1 млн за BTC. Сеть, подобная Биткойну, состоит из множества узлов, которые устанавливают соединения друг с другом и следуют единому протоколу, т.е. определённому своду правил.

Закон Меткалфа гласит, что ценность сети пропорциональна половине квадрата числа узлов (участников) этой сети. Применительно к протоколам, согласно закону Меткалфа, первый протокол, который достигнет этой «точки пересечения критической массы», начнёт развивать сетевой эффект супербольшинства.

Подробнее ход своих рассуждений в Тиммер изложил в этом треде.

По данным Fidelity, интерес к покупке биткойна и других криптовалют проявляли 90% крупнейших клиентов компании. Чтобы удовлетворить потребности крупных институциональных клиентов, Fidelity создали дочернюю компанию Fidelity Digital Assets, которая сосредоточилась на разработке решений по хранению биткойнов.

В июне 2022 Fidelity Digital Assets выпустила отчёт (PDF) по моделированию цены биткойна.

Месяцем позже, в июле 2022, Fidelity инвестировала $20 млн в покупку 7,4% акций Marathon Digital Holdings, крупной американской майнинговой компании. Теперь Fidelity, среди прочих претендентов, добивается от SEC (Комиссии по ценным бумагам и биржам США) одобрения собственного ETF на биткойн.

Из всех криптовалют, Биткойн обладает наибольшей сетью и пользовательской базой. По мере того как такие крупные институциональные игроки, как Fidelity, приводят своих клиентов к биткойн-стандарту, стоимость BTC растёт в геометрической прогрессии, привлекая ещё больше пользователей и укрепляя его позиции в качестве главного цифрового актива.

В ноябре Тиммер вновь обратился к своему тезису от 2020 года в новом треде.

[к меню ⤴]

Чамат Палихапития: $1 млн за BTC к 2042

Чамат Палихапития, известный венчурный капиталист и ранний инвестор в Биткойн, рассматривает Биткойн как цифровой актив с уникальными свойствами, позволяющими ему претендовать на роль мировой резервной валюты. Палихапития утверждает, что децентрализованная и не признающая границ природа Биткойна, его дефицитность и безопасность делают его идеальным средством сохранения капитала.

«Причина в том, что всякий раз, когда вы видите, как всё это происходит, это просто напоминает вам, что — ну надо же! — наши лидеры, оказывается, вовсе не настолько надёжны и заслуживают доверия, как когда-то… Так что хотя бы даже на всякий случай нам действительно важно иметь какой-то запасной вариант, страховку, которую мы можем держать под подушкой и дающую нам доступ к некоррелированному средству хеджирования», — Чамат Палихапития.

С учётом геополитической неопределённости и опасений по поводу традиционных фиатных валют, Палихапития считает, что такие оппоненты Биткойна, как Уоррен Баффет, заблуждаются, и что Биткойн может стать надёжной альтернативой и резервной валютой для государств и компаний всего мира.

Ограниченное предложение Биткойна — определяющий фактор в прогнозе Палихапитии. Биткойн, максимальный объём предложения которого составляет 21 миллион монет, создан дефляционным, то есть его дефицитность со временем увеличивается. Палихапития считает, что эта дефицитность в сочетании с растущим глобальным принятием будет стимулировать спрос, приводя к значительному росту цены в долгосрочной перспективе.

Читай также: Где определено и как обеспечивается ограничение эмиссии в 21 миллион биткойнов?

В декабре 2020 года JPMorgan публично заявляли, что, по их прогнозам, оценка золота многие годы будет находиться под прямым давлением Биткойна. Палихапития сказал в 2021, незадолго до очередного рекордного максимума биткойна, что биткойн уже «фактически заменил золото».

В июне 2022 в Уганде обнаружили новое месторождение на ~31 миллиона метрических тонн золотой руды. Это может дать до 320 158 метрических тонн очищенного золота, стоимостью около 12 триллионов долларов.

Одно это открытие превышает весь объём находящегося под землёй золота, учтённого в общем объёме его запасов. По мере его добычи, это золото будет значительно размывать дефицитность драгоценного металла.

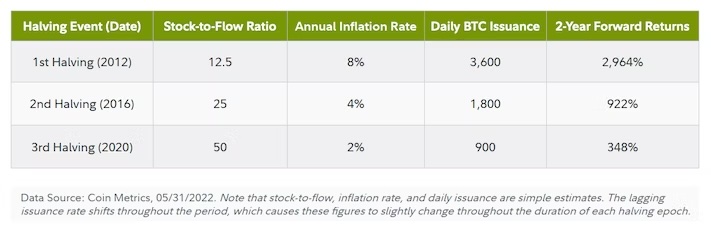

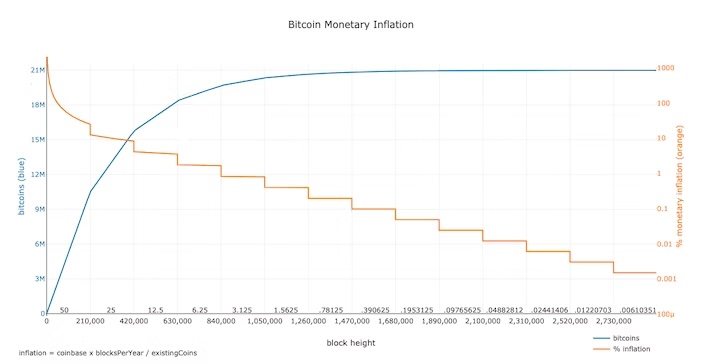

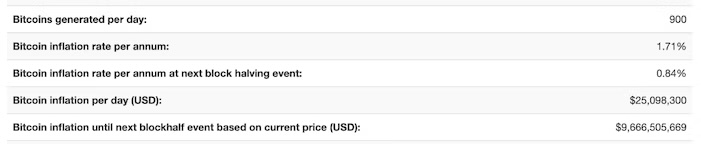

Биткойн спроектирован таким образом, чтобы со временем стать дефляционным. После следующего халвинга (ожидаемого в апреле 2024 года) инфляция предложения в сети Биткойна составит всего 0,84%. Такая денежно-кредитная политика обеспечивает идеальное сохранение капитала в течение длительных периодов времени. Дефицитность и жёсткое ограничение предложения в 21 миллион монет резко отличает Биткойн от подверженных девальвации фиатных валют и даже от физического золота.

Палихапития обращает внимание на растущий интерес и принятие Биткойна институциональными инвесторами. Приход в него крупных компаний, таких как Tesla, MicroStrategy и PayPal, способствовал легитимизации Биткойна как инвестиционного актива.

По мере того как всё больше компаний и частных управляющих признают потенциал биткойна как инструмента диверсификации и хеджирования рисков нынешней банковской системы, Палихапития ожидает увеличения притока капитала и дальнейшего роста его цены.

Он также считает, что постоянное развитие сети Биткойна, улучшение её масштабируемости и конфиденциальности, будут способствовать широкому принятию и дальнейшему укреплению ценностного предложения Биткойна.

Горизонт долгосрочного прогноза Палихапитии в отношении цены биткойна составляет 20 лет. Он не считает, что доллар США в скором времени утратит статус резервной валюты. Чамат признаёт, что на пути Биткойна к статусу мировой резервной валюты, вероятнее всего, возникнут многочисленные проблемы и препятствия, связанные с регулированием.

Однако он по-прежнему оптимистично оценивает потенциал Биткойна в отношении подрыва и замещения традиционных финансовых систем и считает, что в ближайшие двадцать лет его оценка может значительно вырасти.

[к меню ⤴]

Макс Кайзер: $200 тыс. за BTC к концу 2024

Макс Кайзер — опытный телеведущий финансовых программ и яркий сторонник Биткойна, давно известный своими откровенными и порой довольно противоречивыми прогнозами. Макс Кайзер считает, что глобальный экономический ландшафт, характеризуемый чрезмерным уровнем долга, девальвацией фиатных валют и геополитической неопределённостью, создаёт благоприятные условия для роста Биткойна. Он утверждает, что традиционные фиатные валюты подвержены инфляционному давлению и могут становиться (и становятся) объектом политических манипуляций.

Он весьма откровенно говорит о своём убеждении в том, что мы с вами находимся в конечной точке 300-летней аферы с центральными банками. В отличие от них, децентрализованная природа и ограниченное предложение Биткойна делают этот актив привлекательной альтернативой для людей, ищущих средство сохранения капитала и защиты от экономической нестабильности.

Читай также: Лин Олден: Что такое деньги?

Кайзер часто критикует политику, проводимую центральными банками, выражаемую в «количественных смягчениях» и низких процентных ставках, вредящих, по его мнению, стабильности фиатных валют.

По мнению Кайзера, такая политика подрывает ценность традиционных валют и толкает инвесторов к альтернативным активам, таким как биткойн. Он рассматривает биткойн как хедж против рисков, связанных с вмешательством центральных банков, считая, что децентрализованная природа и [математически обеспечиваемая](Где определено и как обеспечивается ограничение эмиссии в 21 миллион биткойнов?) дефицитность делают Биткойн надёжным средством сохранения капитала. В Биткойне Кайзер видит наивысший, «окончательный» хедж против рисков традиционной центробанковской системы.

Основное внимание Кайзер уделяет ограниченному предложению и дефицитности Биткойна как фундаментальному фактору роста его цены. Кайзер утверждает, что по мере того, как всё больше инвесторов осознают важность дефляционного актива в инфляционном мире, спрос на биткойн будет расти, приводя к росту его цены.

Кайзер часто упоминает сетевые эффекты, утверждая, что ценность биткойна будет расти по мере того, как всё больше людей, учреждений и торговцев будут его использовать. Он считает, что с ростом пользовательской базы Биткойна он будет всё более широко приниматься в качестве средства обмена и сохранения капитала.

Читай также: О воздействии открытых денежных и информационных сетей

Несмотря на репутацию Биткойна как чрезвычайно волатильного актива, Кайзер видит в этом скорее возможность, нежели недостаток. Он считает, что волатильность цены BTC создаёт для трейдеров и инвесторов значительный потенциал прибыли. Кейзер призывает людей принять эту волатильность и использовать её как преимущество при выходе на рынок биткойна.

Кейзер также заявляет, что, по его мнению, биткойн в конечном счёте достигнет оценки в $1 млн за BTC ближе к нашему прогнозному горизонту, 2040 году.

На сегодня капитализация Биткойна составляет ~0,05% от общего объёма инвестируемых активов. Если бы Биткойн захватил по x% капитализации каждого из них, какой была бы расчётная цена BTC?

[к меню ⤴]

Что определяет цену биткойна?

Но прежде чем давать какие-либо прогнозы относительно цены биткойна, нужно понимать, какие основные факторы влияют на его оценку:

Динамика спроса и предложения

Поскольку в мире может существовать не более 21 миллиона биткойнов, дефицитность играет решающую роль в определении цены BTC. При растущем спросе на биткойн, особенно в условиях ограниченного предложения, его цена, вероятнее всего, будет расти. И наоборот, когда спрос падает или стагнирует, криптовалюта испытывает понижательное давление, и её оценка может снижаться.

Благодаря предусмотренной в майнинговом алгоритме корректировке сложности, кривая предложения Биткойна является детерминированной. Этот компонент протокола автоматически регулирует сложность майнинга таким образом, что, независимо от объёма занятых в майнинге хеширующих мощностей, средний интервал между блоками остаётся примерно равным 600 секундам, или 10 минутам.

Кроме того, т.н. халвинги, происходящие с интервалом около четырёх лет, вдвое сокращают награду майнеров за блок. Такое предопределённое сокращение количества вновь добытых биткойнов дополнительно ограничивает предложение, оказывая повышательное давление на цену.

Настроения на рынке и поведение инвесторов

Как и с любыми другими активами, настроения на рынке оказывают значительное влияние на цену BTC. Позитивные новости, рекомендации влиятельных фигур или институциональные инвестиции могут провоцировать FOMO (страх упустить возможность) среди инвесторов и приводить к росту цен. И наоборот, негативные новости, неопределённость в сфере регулирования или потенциальные проблемы безопасности могут приводить к паническим распродажам и, следовательно, падению цены.

Технологическое развитие и рост принятия/внедрения

Ценность Биткойна неразрывно связана с его внедрением и полезностью. Реализация обновлений, улучшающих масштабируемость, безопасность и эффективность его сети, могут повышать доверие к Биткойну, потенциально приводя к росту его цены. Кроме того, рост числа пользователей и распространение информации о вариантах использования способствуют росту восприятию Биткойна как жизнеспособного платёжного средства, что ещё больше влияет на его цену.

Нормативно-правовое регулирование

Нормативно-правовое регулирование оказывает значительное влияние на криптовалютный рынок. Определённая и благоприятная регуляторная среда привлекает институциональных инвесторов и способствует росту цен. И наоборот, неопределённые правила или запретительные меры могут снижать настроения на рынке и негативно влиять на цену биткойна. Этот фактор способен кардинально изменить прогнозы в отношении цены биткойна с появлением новых вводных.

[к меню ⤴]

В заключение

Важно понимать, что все прогнозы будущей цены биткойна являются спекулятивными и зависят от множества переменных. Но, хотя точно предсказать цену на таком долгосрочном горизонте едва ли возможно, общий консенсус указывает на положительную траекторию для Биткойна. Наблюдая за развитием Биткойна и его влиянием на мировую экономику на сегодняшний день, можно сказать лишь, что потенциал Биткойна огромен, а возможности чуть ли не безграничны — настолько, что казавшиеся когда-то абсолютно несбыточными смелые прогнозы таких ранних визионеров, как Хэл Финни, уже не выглядят такими уж фантастическими.

«Может иметь смысл заполучить какое-то количество [биткойнов] на случай, если он приживётся. Если достаточно людей будут думать так же, это станет самоисполняющимся пророчеством. И когда это произойдёт, есть множество возможных приложений, когда вы можете без усилий заплатить несколько центов сайтам с такой же лёгкостью, как бросить монетки в торговый автомат», — Сатоши Накамото.

[к меню ⤴]

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источники: Lyn Alden, Swan Bitcoin

{kind=link}