Обзор состояния майнинговой сети Биткойна прогноз основных параметров на ближайший год от Galaxy Research.

Если, 2022 год был одним из самых сложных для биткойн-майнеров, столкнувшихся с идеальным штормом, вынудившим их сокращать расходы, продавать активы и ликвидировать запасы BTC по сниженным ценам, то 2023, напротив, стал годом подъёма отрасли, отмеченным значительным ростом цены BTC, комиссий за транзакции и сложности сети. Сумма собранных комиссий выросла на 336% по сравнению с предыдущим годом благодаря появлению протокола Ordinals и “надписей”, приведших к бурному развитию web3-приложений и токенов на основе Биткойна. Возросшие комиссии за транзакции в сочетании с ростом цены BTC привели к значительному росту хеш-цены. Рост хеш-цены в сочетании с выходом на рынок новых и более эффективных ASIC привёл к значительному росту сложности сети (+104% от начала года). Несмотря на такой рост сложности, хеш-цена (7-дн скользящая средняя) закончила год на уровне $0,095 (+57%). Готовясь к предстоящему халвингу, несколько крупных майнеров использовали финансирование за счёт акционерного капитала для значительных закупок ASIC — для расширения и повышения эффективности парка оборудования.

В оригинальном отчёте авторы из Galaxy Research, разобрав основные события и тенденции, повлиявшие на индустрию биткойн-майнинга в 2023 году (эту часть мы здесь приводим с сокращениями), представили свои прогнозы на перспективы развития рынка в 2024 году, с учётом предстоящего четвёртого халвинга.

Как следует из названия, волатильность хеш-цены, по мнению авторов, — это новый значительный вызов, с которым майнерам предстоит столкнуться после оптимизации операций в период продолжительного медвежьего рынка. С учётом предстоящего халвинга и нестабильности комиссий за транзакции, то, как существующие игроки отрасли смогут справиться с этим новым вызовом, будет иметь первостепенное значение для их выживания.

Ключевые моменты

- После бурного 2022 года, в 2023 майнеры получили столь необходимую передышку благодаря росту цены BTC и комиссий за транзакции, а также ценам на электроэнергию. Часть этих изменений была компенсирована стремительным ростом хешрейта сети, в 2023 году выросшего на 104%.

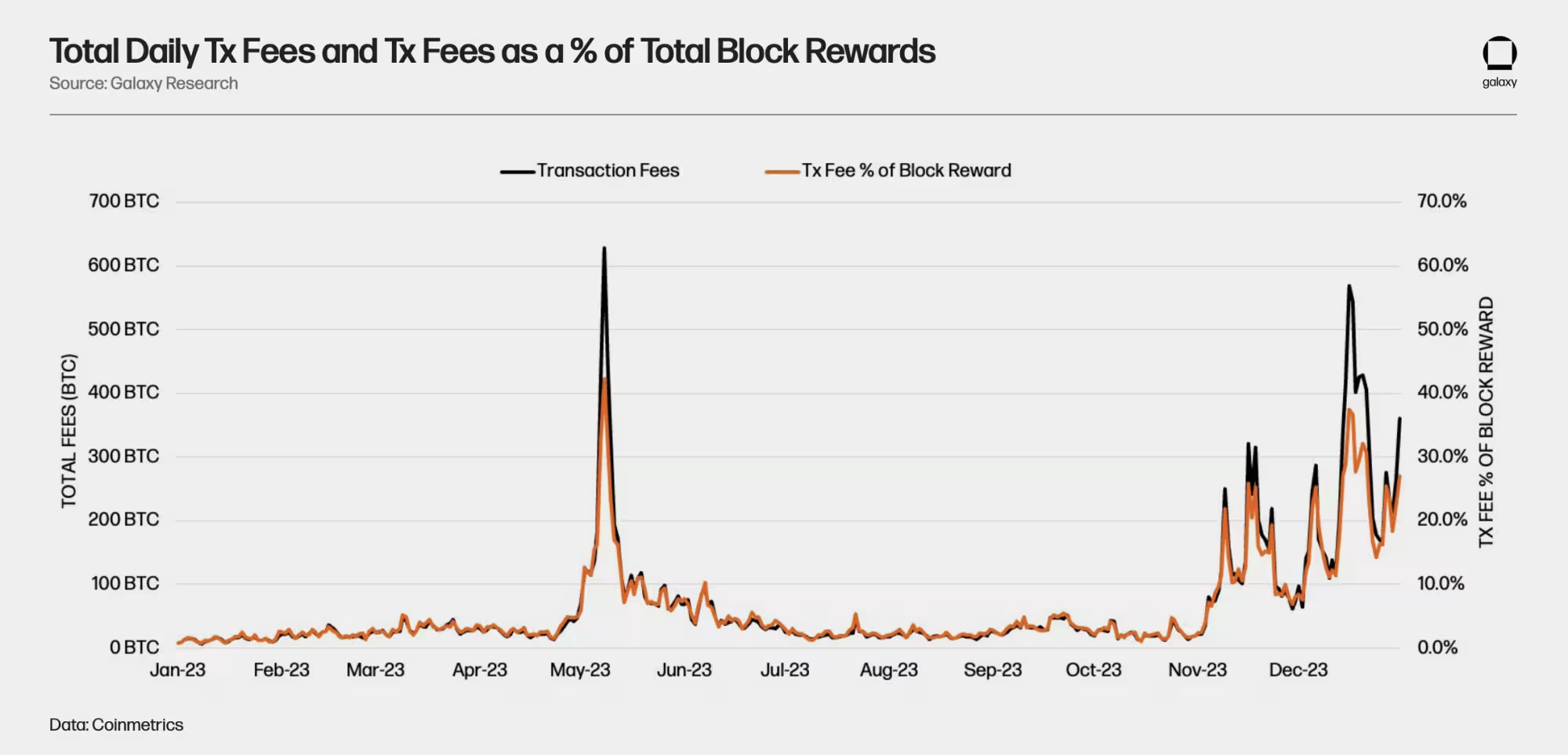

- Комиссии за транзакции стали чрезвычайно существенной тёмной лошадкой в 2023 году. Периодические скачки в размере комиссий способствовали значительному росту доходов майнеров. Всего в 2023 году было собрано 23 445 BTC комиссий (из них за транзакции с ординалами — 5 000 BTC) — в 4 раза больше, чем в 2022 (5 375 BTC).

- В 2024 году аналитики Galaxy ожидают большей волатильности хешрейта, поскольку спрос на блокчейн будет то расти, то падать, вызывая резкие колебания комиссий за транзакции, что, в свою очередь, тоже будет приводить к колебаниям хешрейта.

- За год публичные майнеры приобрели машин более чем на 94 Эхеш и на сумму более $1,53 млрд, больше всего сосредоточившись на закупке машин нового поколения с эффективностью менее 20 Дж/Тхеш, обновляя парк в преддверии халвинга.

- По оценке Galaxy Research, около 15-20% хешрейта сети на конец 2023 года (86-115 Эхеш) может быть отключено сразу после халвинга. Хешрейт на конец 2024 года авторы отчёта прогнозируют в диапазоне между 675 и 725 Эхеш.

- Биткойн-майнеры, столкнувшиеся с нестабильностью доходов и растущей зависимостью от комиссий за транзакции, активно изучают новые стратегии управления рисками, включая такие инструменты, как деривативы на хешрейт, чтобы обеспечить предсказуемость и стабильность доходов и сохранить доверие инвесторов.

Основные показатели за 2023 год

Метрики сети

Комиссии за транзакции

Сумма собранных комиссий за транзакции за 2023 год составила 23 445 BTC, в 4 раза больше, чем в 2022 (5 375 BTC). Распространение ординалов и, особенно, активность, связанная с минтингом и торговлей BRC-20 токенами, привели к периодам устойчивого роста комиссий в мае, ноябре и декабре. Сумма комиссий, полученных за 2023 год от транзакций с ординалами и их производными, составила более 5 000 BTC.

Сложность сети и хешрейт

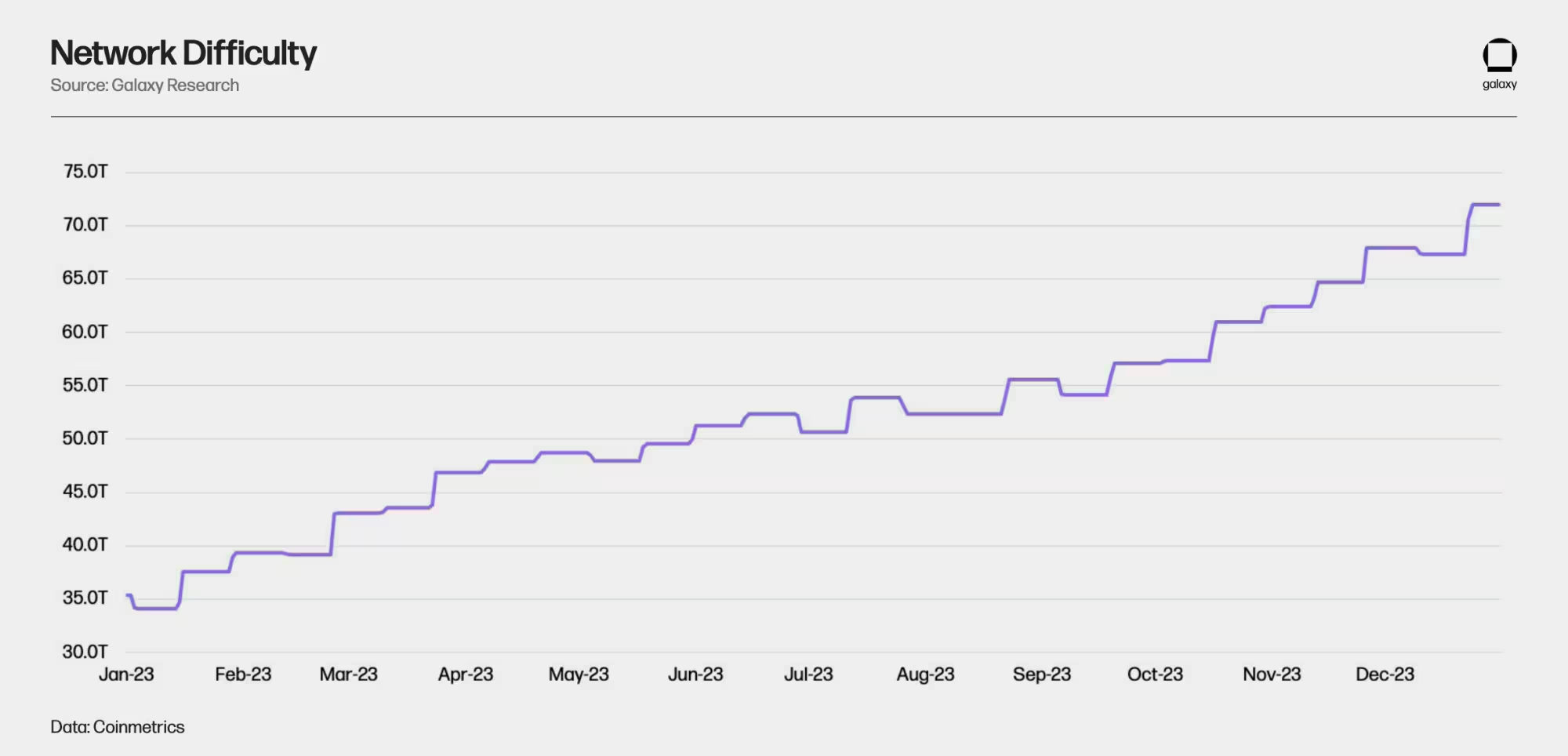

Сложность сети в 2023 году выросла с 35,3 Т (подразумеваемый хешрейт 253 EH) до 72,0 Т (подразумеваемый хешрейт 515 EH) — на 104%, — значительно превысив показатели предыдущих лет. В 2022, 2021 и 2020 годах хешрейт сети рос на 45,7%, 30,5% и 34,8% соответственно. В прошедшем году ускорению роста способствовало множество факторов, в том числе:

- Поставка новых ASIC и выход на рынок новых проектов, запущенных в 2022 году после предыдущего рыночного ралли (это основной фактор).

- Относительно низкие цены на новые поколения машин от Bitmain и MicroBT: M50, M60, S19k Pro, S21 и T21.

- Снижение цен на природный газ и, следовательно, стоимости электроэнергии для майнеров.

- Рост цены BTC.

- Периоды повышенных комиссий за транзакции, обеспечившие майнерам дополнительный доход.

- Производители ASIC сохранили производственные мощности на заводах по производству чипов и выпустили новые, более эффективные модели.

- Постепенное открытие рынков акционерного капитала, позволяющих публичным майнерам привлекать дополнительный капитал.

Хеш-цена

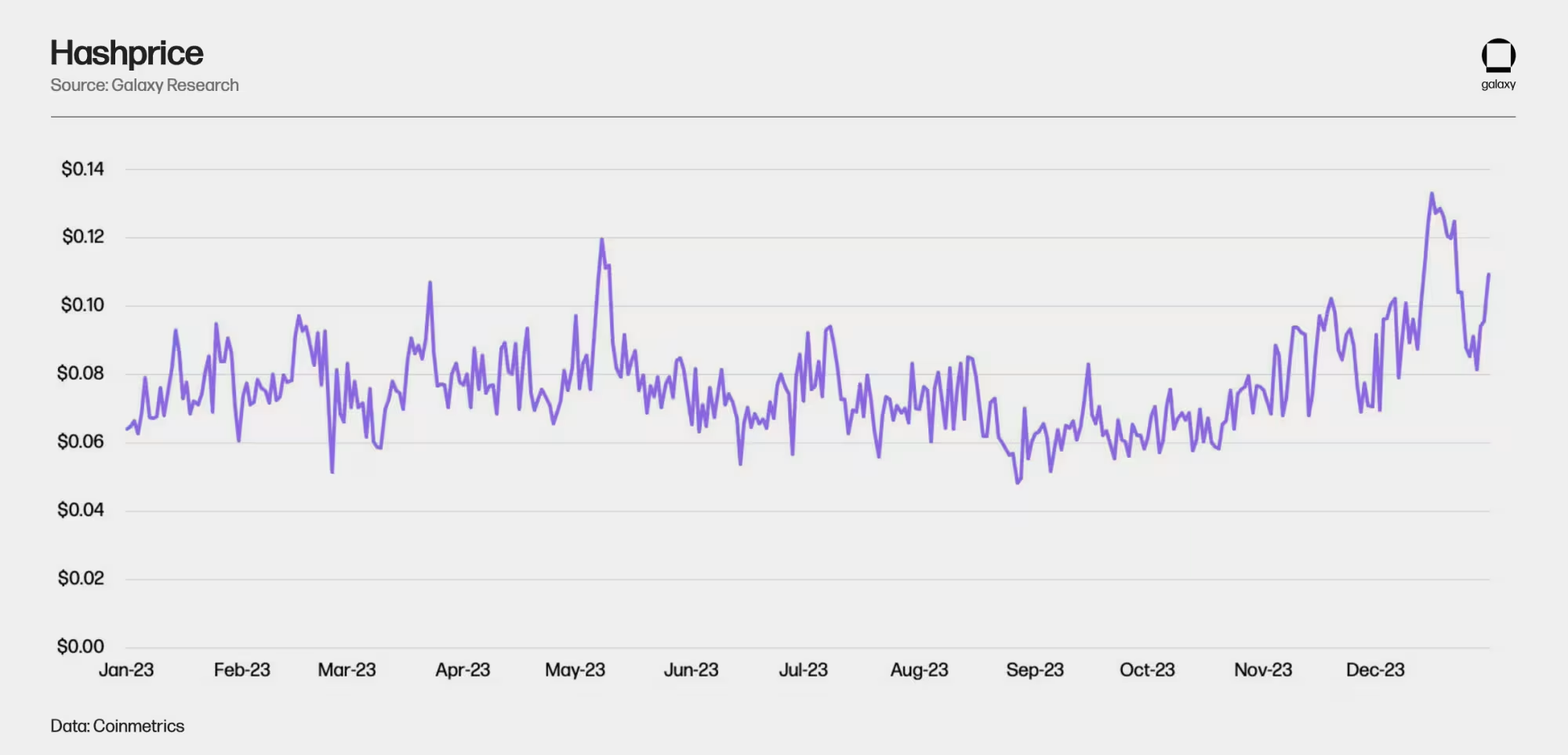

В результате изменений в цене биткойна, размере комиссий и сложности сети хеш-цена большую часть 2023 года колебалась между $0,06 и $0,10. Метрика хеш-цена обозначает ожидаемый суточный доход от 1 Тхеш/сек. хеширующей мощности и является функцией курса BTCUSD, сложности сети и дохода майнеров (субсидии на блок + комиссии).

Цены на энергоносители

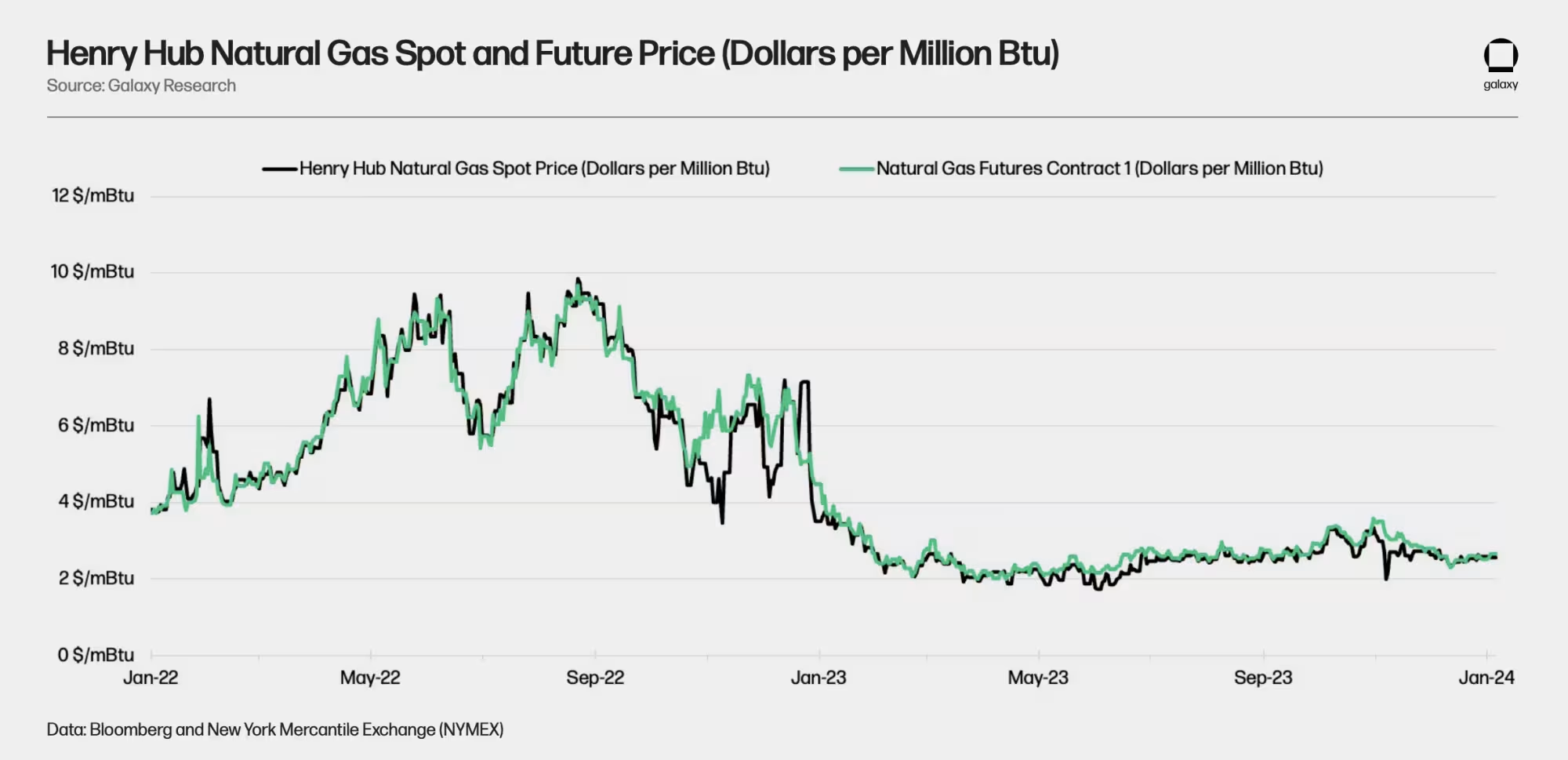

Природный газ — важнейший компонент, определяющий цены на большую часть электроэнергии, используемой майнерами по всему миру, особенно в США, где сосредоточено 30-35 % расчётного мирового хешрейта. Цены на природный газ оставались удивительно стабильными на протяжении всего 2023 года, что резко контрастирует с волатильностью, наблюдавшейся в 2022 году.

Относительной стабильности цен на природный газ в течение 2023 года способствовали несколько факторов. В первую очередь это рекордно высокий уровень добычи природного газа, опережающий рост потребления, в США (ключевой фактор) и увеличение запасов природного газа в Европе (после напряжённого 2022 года) и в мире.

Такая последовательная и ровная ценовая траектория обеспечила майнерам более стабильные цены на энергию в течение года, облегчив производственные затраты и позволив им занять несколько более выгодное положение в преддверии приближающегося халвинга.

Прогнозы на 2024

Динамика комиссий за транзакции и пространства блоков в период халвинга

Комиссии за транзакции будут более волатильными

За прошедший год в Биткойне произошло несколько невероятных новых событий, приведших к появлению новых источников спроса на его блокчейн. В свою очередь, этот спрос также привнёс либо усугубил некоторые тенденции в динамике мемпула, не до конца ещё понятные всем участникам рынка.

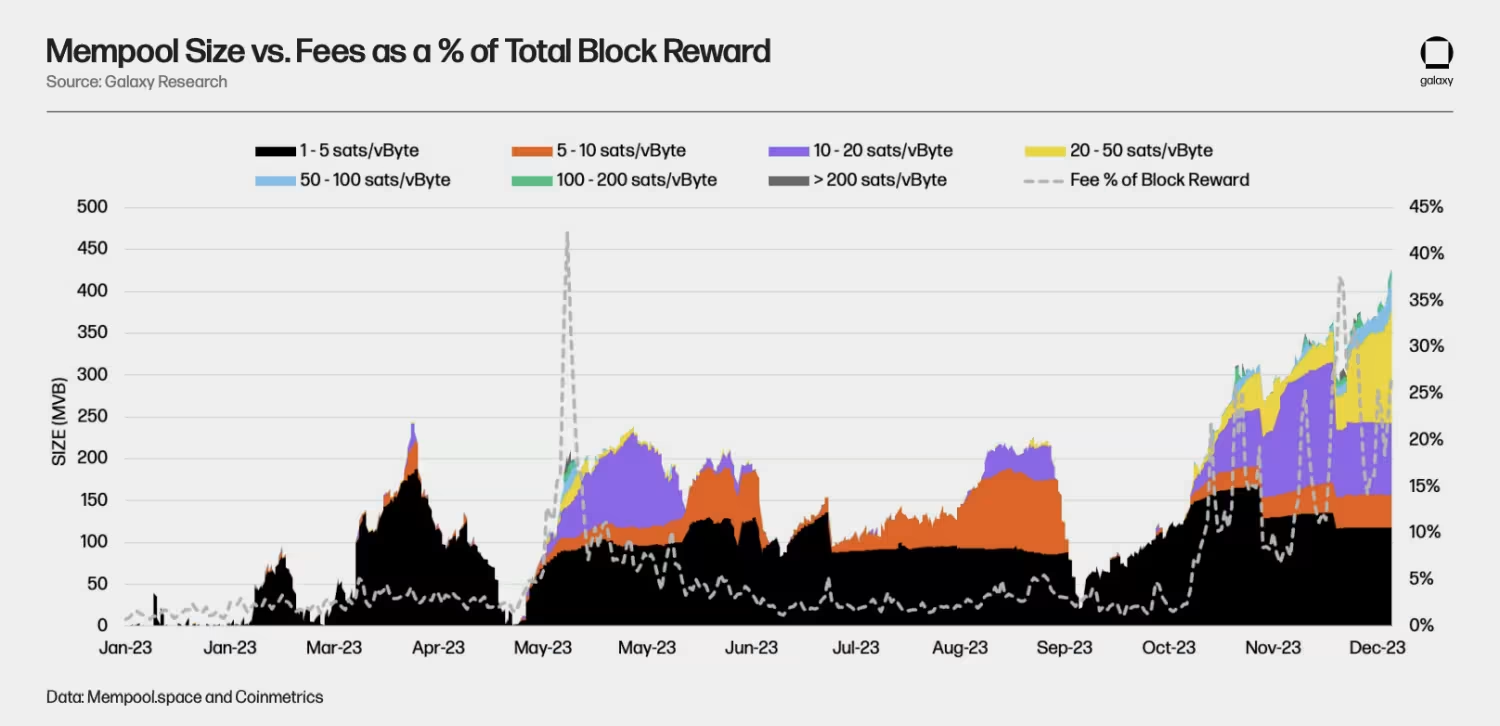

Одним из прямых следствий этой новой активности стала повышенная волатильность комиссий за транзакции и периоды перегрузки мемпула, наглядно показавшие, насколько малого прироста ончейн-активности было нужно, чтобы поднять комиссии до уровня, достаточного, чтобы компенсировать биткойн-майнерам сокращение субсидии на блок. В 2023 году в сети наблюдался как рост комиссий за транзакции в абсолютных значениях, так и частые пики выше 25% от награды за блок, что примерно соответствует половине дохода майнеров после будущего халвинга.

Комиссии за транзакции, связанные с ординалами и другими метапротоколами, по-видимому, будут самым большим “джокером” для биткойн-майнеров в 2024 году, однако такому использованию блокчейна свойственна большая волатильность. В настоящее время большинство майнеров (и пулов) не учитывают, что существенная часть их доходов уже в ближайшем будущем будет зависеть от волатильных комиссий за транзакции. Например, хоть мы и можем ожидать снижения хешрейта после халвинга, значительный всплеск в размере комиссий в тот же период может поднять доходы майнеров достаточно высоко, чтобы менее эффективные майнеры, которые иначе оказались бы нерентабельными, продолжили работать с прибылью. Кроме того, в то время как большинство участников отрасли сосредоточены на влиянии непосредственно халвинга, существенные колебания в размере комиссий в течение года могут привести к значительной волатильности хеш-цены, затрудняя майнерам прогнозирование своих доходов.

Как вариант смягчения этой волатильности, мы подозреваем, что дальнейшая финансиализация майнинговой индустрии приведёт к появлению фьючерсов на пространство блоков и форвардных контрактов на комиссию, что позволит майнерам в какой-то мере хеджировать волатильность комиссий. Возможно, мы увидим также появление нового класса оппортунистических майнеров, которые будут подключаться к сети только при всплесках комиссий — в виде арбитражной возможности, как техасские майнеры используют колебания рынка электроэнергии в штате.

Использование Биткойна в качестве расчётного уровня для новых видов экономической деятельности (NTF, DeFi, стейблкойны) приведёт к консолидации спроса на блокчейн Биткойна и новой динамике мемпула. Если 2024 год будет похож на 2023-й, то мы, вероятно, станем свидетелями некоторых инноваций в Биткойне, трансформирующих основные нарративы вокруг него, привносящих новые способы использования и, как следствие, повышающих ценность BTC. Какие инновации потенциально могут сыграть такую роль?

- Taproot Assets (ex-Taro) позволят пользователям создавать NFT и активы в блокчейне Биткойна с помощью хеш-деревьев Taproot, которые будут взаимодействовать между собой офчейн непосредственно через Lightning Network. Предполагается, что одним из основных вариантов использования этого нового протокола станут стейблкойны, что позволит Биткойну напрямую конкурировать с другими блокчейнами в проведении дешёвых мгновенных транзакций. Taproot Assets имеет потенциал для усиления нарратива о токенах и DeFi на Биткойне, в то же время увеличивая объём комиссий, собираемых майнерами.

- Runes и новые стандарты BRC токенов. Протокол Runes разрабатывается создателем Ordinals Кейси @Rodarmor в качестве альтернативы BRC-20 с использованием поля OP_RETURN биткойн-транзакций (большинство маршрутизирующих нод ограничивают это поле 80 байтами). Хотя использование OP_RETURN — идея не новая (ещё в 2014 году это делал Tether для выпуска стейблкойна на Биткойне), однако использование его в новом протоколе Runes может быть более эффективным для выпуска токенов, чем текущий способ с записью параметров токенов в JSON посредством ординалов. CBRC стандарт — ещё один претендент на доминирующий способ выпуска новых токенов на основе Биткойна. На 60-70% более эффективный при минтинге и трансфере, он обладает значительным преимуществом перед BRC-20 и способен повысить экономическую плотность блоков.

- Ковенанты: Потенциальная реализация поддержки ковенантов (предложения о TX_HASH и о LNHANCE) в Биткойне приведёт к увеличению использования пространства блокчейна пользователями, желающими воспользоваться новыми функциями, такими как Vaults, Timeout Trees и другими.

- DLC и другие типы уровней исполнения для смарт-контрактов: Discreet Log Contracts и инновационные протоколы, такие как BitVM, могут серьёзно изменить то, как люди воспринимают Биткойн и соотносят его с другими блокчейнами, поскольку в частности этот протокол может стать новым заметным игроком в сфере “смарт-контрактов». Мы давно считаем, что Биткойн в конечном счёте станет тем базовым уровнем, на котором происходит расчёт для большей части экономической активности крипторынка, и такого рода предложение значительно нас к этому приблизит.

- Новые протоколы второго уровня (L2): Масштабирующие протоколы, такие как Zero-Knowledge Rollups, также будут появляться по мере роста конкуренции между компаниями за внедрение таких протоколов в Биткойн. Например, роллап от Chainway предназначен для публикации доказательств состояния L2 и представляет собой консолидированный набор транзакций, используя для публикации доказательств протокол Ordinals. Другие масштабирующие решения, такие как Ark (представленный в мае 2023), могут обеспечить «базовую нормативную нагрузку» для мемпула Биткойна за счёт поставщиков услуг Ark, регулярно производящих ончейн расчёты по L2 -транзакциям от имени и в интересах своих пользователей. Это потенциальный источник нового спроса на блокчейн Биткойна, способный привести в Биткойн ещё миллионы пользователей.

Ещё один аспект, который следует учитывать в 2024 году, — это вероятное появление более сложных форм MEV на блокчейне Биткойна. В 2023 году мы видели два типа «MEV-подобных» событий, оба из которых имели существенные последствия для участников рынка.

- Sophon, минтинг-киллер: Бот под названием Sophon, написанный Rijndael (CTO Taproot Wizards), сканирует мемпул на предмет транзакций минтинга BRC-20 токенов и создаёт дублирующую транзакцию с более высокой комиссией и общим предложением для токена, равным 1, чтобы атакующий мог забрать весь объём эмиссии себе. В октябре этот бот обрушил объёмы минтинга BRC-20 почти до нуля, поскольку все видели, что их транзакции минтинга токенов попросту замещаются. Сам Rijndael перестал использовать бота из-за затратности атаки, однако бот имел 75% коэффициент успеха при фронтраннинге подобных минтингов. Этот тип атаки работает именно с минтингом BRC-20 из-за их конструкции и не обязательно будет эффективен против других протоколов эмиссии токенов).

- Фронтраннинг PSBT: Снайпинг транзакций с BRC-20 токенами и ординалами (когда “злоумышленник” отслеживает транзакции в мемпуле до включения в блок и заменяет их собственной версией транзакций с целью получения прибыли) — это своего рода MEV, и майнеры могут воспользоваться такими возможностями. Судя по всему, большая часть этого нового явления связана с PSBT-транзакциями между простыми пользователями, а не с майнерами, “извлекающими ценность” из ничего не подозревающих пользователей (скорее пулы просто корректно майнят наиболее прибыльные для майнеров транзакции), но это может измениться, если альтернативные издержки для майнеров станут достаточно привлекательными. Fee sniping (≈ перехват комиссий) также может получить большее распространение, поскольку альтернативные издержки для замещения добытых блоков станут более привлекательными.

В 2024 могут появиться и новые типы «MEV-подобного» поведения:

- Sat-hunting (сатоши-хантинг): Поскольку ценность ординалов можно повышать, “вписывая” данные — например, изображения, — на определённые сатоши, вполне возможно, что в недалёком будущем майнеры станут конкурировать в том числе и за майнинг наиболее «редких» сатоши. В контексте приближающегося халвинга мы даже можем стать свидетелями первого случая реорганизации блока, вызванного борьбой майнеров за добычу первого сатоши после халвинга. (Надо сказать, что на первый блок после халвинга намечен также запуск протокола Runes от Кейси @Rodarmor, который тоже может привести к значительному всплеску комиссий, ещё больше увеличивая вероятность реорганизации).

- L2 MEV: Как недавно отметил разработчик Биткойна Грегори Сандерс, опасения по поводу эфемерных якорей с транзакциями, связанными с Lightning, могут привести к появлению своего рода формы MEV, когда майнеры намеренно выбирают для майнинга одну транзакцию без привязанной к ней другой, чтобы максимизировать награду за блок.

- Нестандартные транзакции: Можно ожидать, что процент нестандартных транзакций будет увеличиваться, поскольку майнеры будут пытаться извлечь как можно больше ценности из каждого блока. Эти «нестандартные» транзакции обычно не передаются нодами, но могут быть отправлены непосредственно в пулы. Например, транзакции размером более 100 kvB (кило-vБайт) не будут ретранслированы нодами, но в случае крупных ординалов (с изображениями или видео) они могут быть отправлены непосредственно в майнинг-пул в обмен на комиссию, выплачиваемую непосредственно пулу вне блокчейна. Хотя такой тип поведения вызывает опасения по поводу централизации, мы ожидаем, что с появлением новых форм спроса на пространство блокчейна он будет расти. По оценке биткойн-разработчика 0xB10C, с ноября 2021 было добыто более 20 000 нестандартных транзакций.

Использование Replace-By-Fee в условиях высоких комиссий будет определять активность мемпула

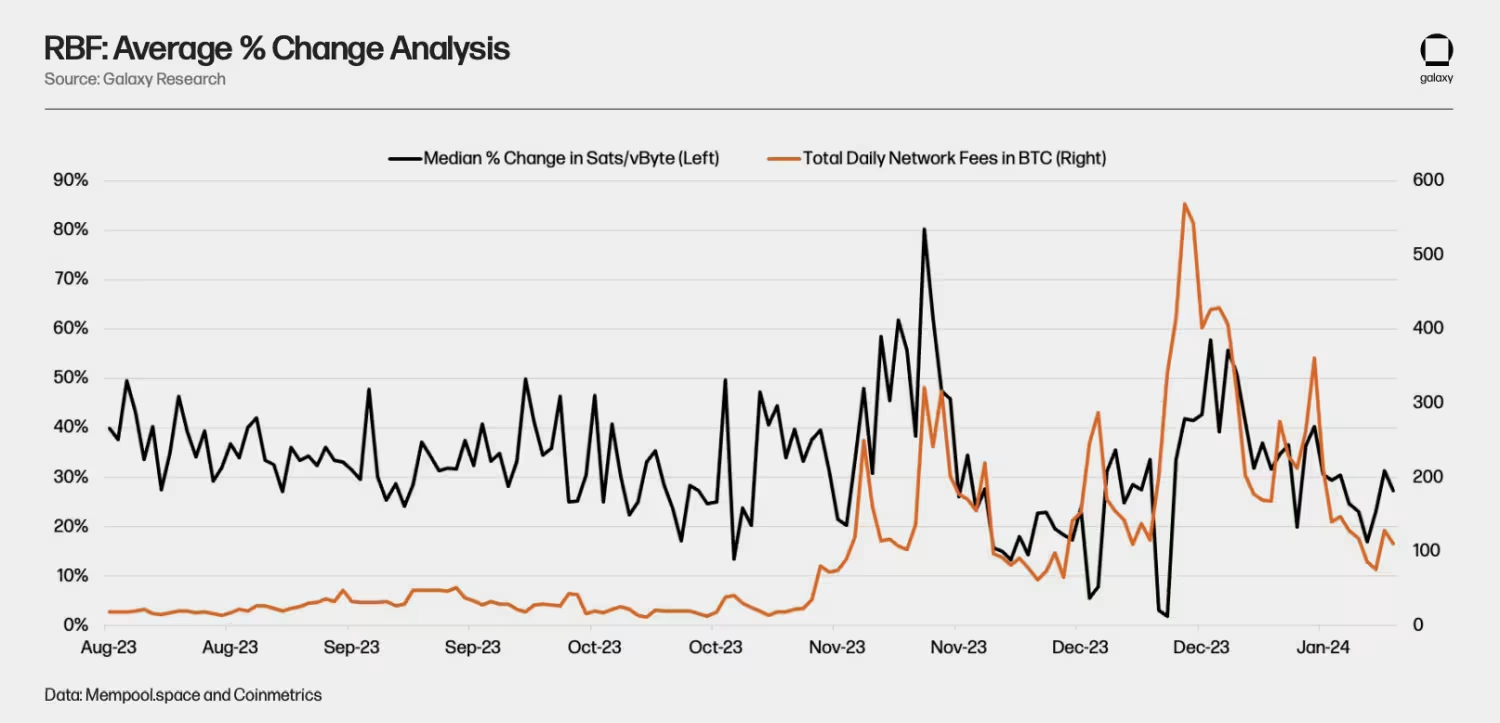

Замена транзакций с повышением комиссии (Replace-By-Fee, RBF) становится всё более распространённой и полезной для обычных пользователей практикой. Наряду с другими решениями, такими как Child Pays for Parent (CPFP, “ребёнок платит за родителя”), RBF можно использовать для ускорения обработки транзакций, «застрявших” в мемпуле из-за возросшей или ошибочно выставленной ставки комиссии. Как уже отмечалось выше, 2023 год оказался очень волатильным в плане комиссий за транзакции, из-за чего пользователям было объективно сложнее выставлять «правильную» ставку комиссии для своих транзакций, что привело к значительному росту использования RBF.

В свою очередь, увеличение использования RBF приводит к повышению ставок комиссии в мемпуле и увеличению доходов майнеров. Типичный рост ставки в замещающих транзакциях составляет от 20 до 50 %.

Хотя технически грамотные пользователи обычно просто используют RBF для увеличения ставки комиссии для своих транзакций, появились и другие решения, призванные помочь “среднему пользователю”. Сервисы «ускорения транзакций» рекламируются такими пулами, как Binance, и дата-агрегаторами, такими как Mempool.Space. Эти акселераторы позволяют пользователям заплатить пулу напрямую (фиатными валютами офчейн или BTC) за включение их транзакции в следующий блок. Плата за такое ускорение не отражается в общей сумме награды за блок, но потенциально может существенно увеличивать доход майнеров.

Поскольку оптимальная ставка комиссии за транзакции по мере усиления конкуренции за место в блоках становится всё менее предсказуемой, можно ожидать, что по мере дальнейшей финансиализации блокчейна оплачиваемые непосредственно майнерам транзакции будут составлять всё больший процент доходов пулов и майнеров.

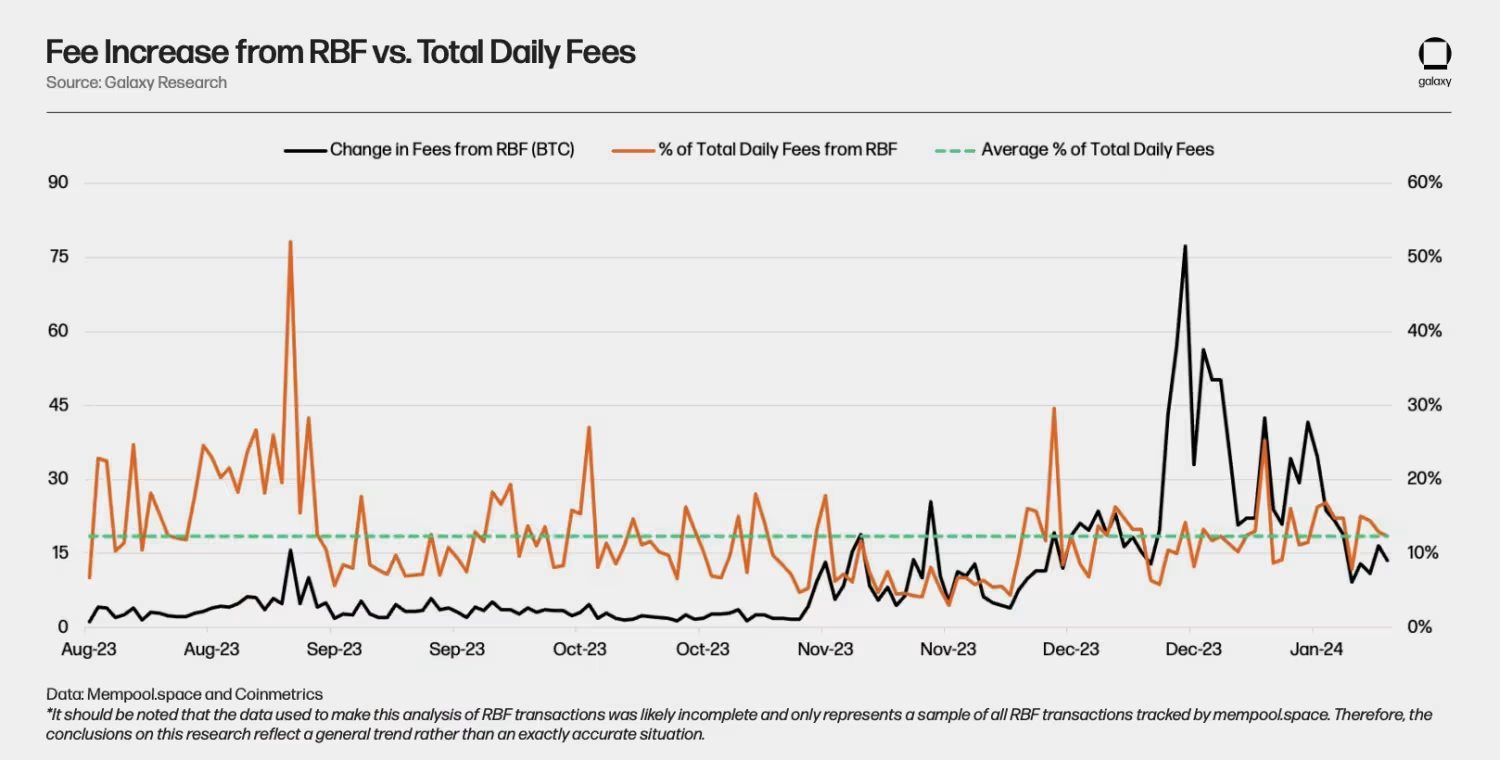

Доля комиссий от RBF-транзакций в 2024 году будет расти, вместе с ростом комиссий за транзакции. Интересным результатом анализа замен по RBF стал объём комиссий, генерируемых этим типом транзакций:

- Доля комиссий, генерируемых заменами по RBF, колеблется в диапазоне 10–20% при нормальном состоянии мемпула, а в периоды низких комиссий резко возрастает, в сентябре 2023 достигнув пика в 50%.

В связи с приближающимся халвингом и, как следствие, удвоением доли комиссий в общей награде за блок, значимость RBF-транзакций для майнеров возрастёт ещё больше, давая им больший стимул запустить full-RBF ноду, чтобы отслеживать эти транзакции в мемпуле и включать их в свои шаблоны блоков. Согласно исследованию биткойн-разработчика Питера Тодда, по состоянию на август 2023 года 31% хешрейта по крайней мере в 4 различных пулах майнит только RBF, а по состоянию на январь 2024 года этот показатель может достигать и 70%. Предложение One-Shot Replace-By-Fee Питера Тодда тоже может стать важным фактором в создании для майнеров дополнительных стимулов к запуску full-RBF нод. Предлагаемая Питером Тоддом новая политика RBF позволяет замену по комиссии только в том случае, если новая ставка комиссии немедленно приблизит транзакцию к вершине мемпула, чтобы та попадала в следующий блок или около того, что увеличит конкуренцию между пользователями блокчейна с высоким временным предпочтением. В некотором смысле эта новая форма RBF может обеспечить постоянный уровень спроса на следующий блок, диктуя и общий уровень комиссий за транзакции.

Мы ожидаем, что в дальнейшем предложения, ориентированные на работу с мемпулом, такие как Cluster Mempools, Package Relay, V3 transaction relay и Ephemeral Anchors, предоставят пользователям больше инструментов и политик, позволяющих определять оптимальную ставку комиссии для своих нужд, избегая переплаты за транзакции, а также принесут пользу майнерам, позволив им создавать более эффективные шаблоны блоков.

Взаимосвязь между интервалом между блоками и ставками комиссии

Исторические данные указывают на сильную взаимосвязь между интервалом между блоками и ставками комиссии. Учитывая, что в период вокруг халвинга нерентабельные майнеры могут уйти офлайн, и интервал между блоками увеличится, попробуем количественно оценить влияние, которое увеличение интервала между блоками может оказать на комиссии сети за транзакции.

За исключением 2009 и 2021 годов, среднегодовой интервал между блоками Биткойна был чуть меньше 10 минут, предусматриваемых протоколом. Только в последние 3 года (с 1 января 2021 года) средний интервал между блоками составлял 9 минут 51 секунду — при стремительном росте сложности майнинга на 262% за тот же период, и мы можем предположить, что это явление должно было оказывать значительное влияние на доходы майнеров, естественным образом создавая понижательное давление на ставки комиссии на уровне мемпула. Но при всей простоте и логичности этой концепции (чаще создаются блоки = меньше времени для наращивания ставки комиссии в мемпуле), мы обнаружили, что её последствия часто игнорируются.

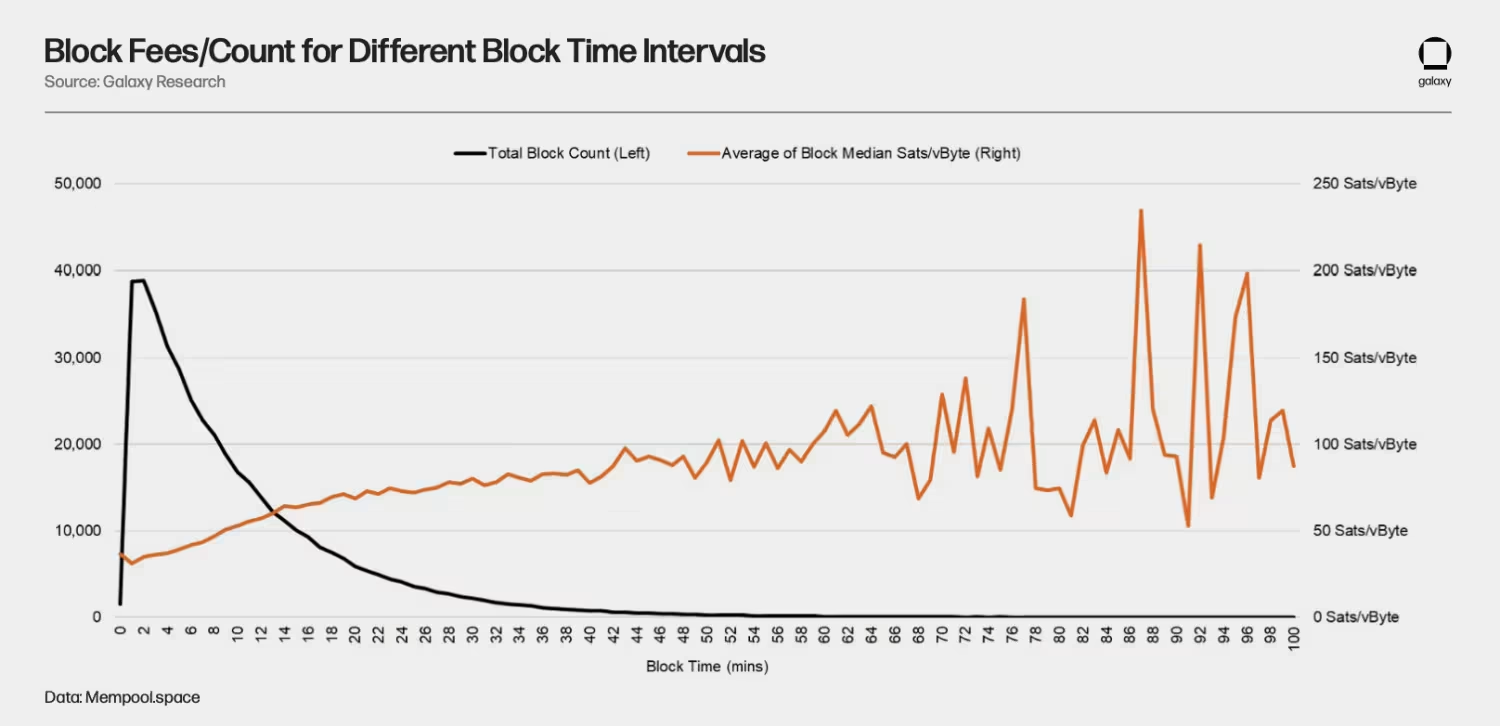

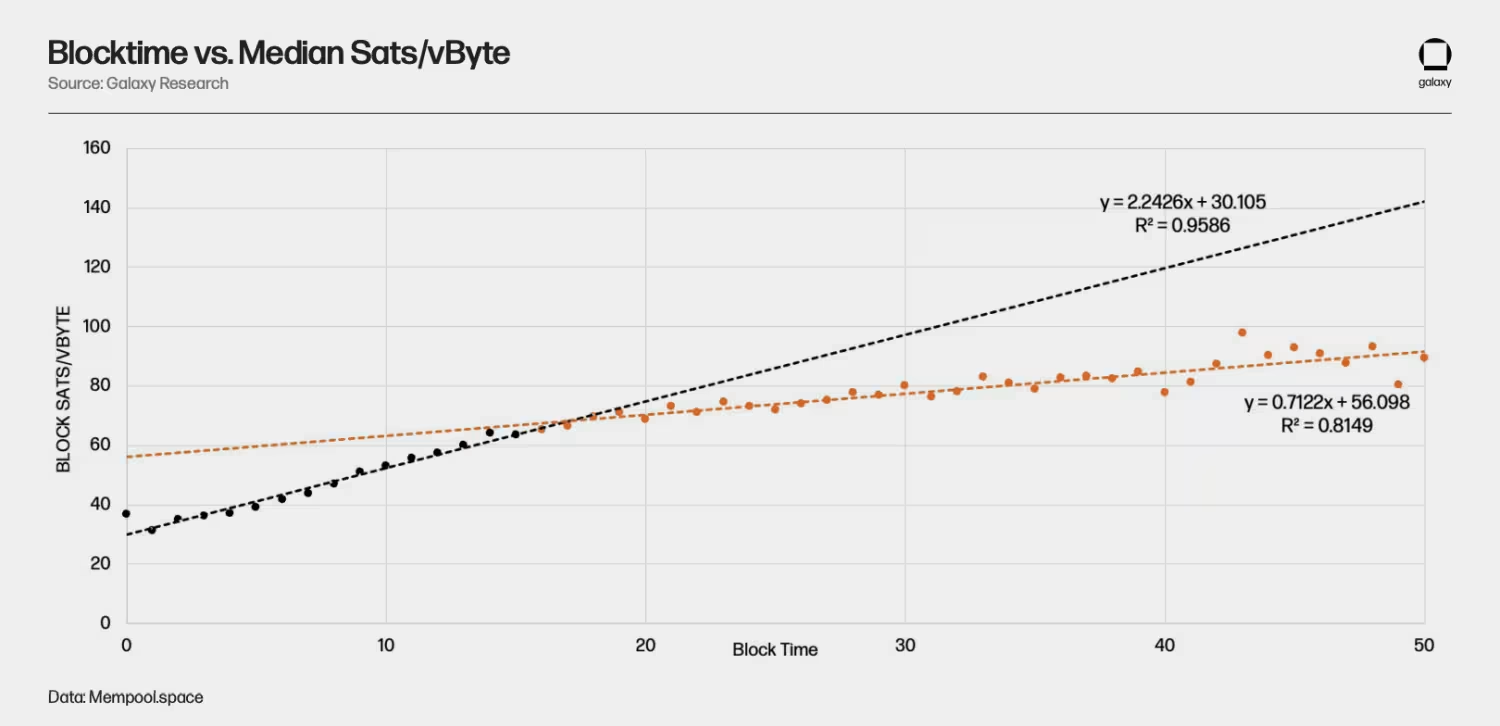

Для начала мы провели корреляционный анализ между интервалом между блоками и средним от медианной ставки sat/vByte на блок для блоков c 390 000 (добыт в декабре 2015 года) по 825 460 (добыт в январе 2024 года), чтобы определить, подтверждается ли эта взаимосвязь ончейн-данными. В целом, медианное значение sat/vByte (медианная ставка комиссии) неуклонно росло вместе с увеличением интервала между блоками, однако по мере удаления интервала от целевых 10 минут взаимосвязь становилась менее очевидной. На графике ниже показано общее количество и медианное значение sat/vByte на блок для блоков, добытых в различных минутных интервалах от 0 до 100 минут.

Кроме того, проведя регрессионный анализ между интервалом между блоками и медианными значениями sats/vByte, мы можем количественно оценить связь между этими двумя переменными. Приведённый ниже анализ показывает, что в среднем, при интервале менее 15 минут, каждая минута снижения интервала между блоками даёт снижение ставки примерно на 2,2 sats/vByte (около 4% от медианной ставки в 54 sats/vByte на блок при интервале около 10 минут). Однако при интервале более 15 минут, каждая минута увеличения интервала между блоками даёт увеличение ставки на 0,71 sats/vByte (или около 1% от медианной ставки около 54 sats/vByte на блок при интервале около 10 минут). Мы разграничиваем линии тренда для интервалов между блоками на менее и более 15 минут, потому что примерно на этом значении происходит заметное изменение наклона. После 15 минут увеличение интервала всё меньше влияет на ставку комиссии. Резонное объяснение, по-видимому, может состоять в том, что после 15 минут шаблоны блоков приближаются к своей окончательной форме, и в отсутствие каких-либо серьёзных изменений в мемпуле (например, в результате “вписывания” коллекции ординалов), становится всё менее вероятным, чтобы другие транзакции вытеснили те, что уже ожидают включения в ближайший блок.

Следствием этих наблюдений является то, что рост хешрейта сети в последние несколько лет естественным образом оказывал понижательное давление на ставки комиссии. Этот эффект продлится и в 2024 году, за исключением периода после халвинга, когда снижение хешрейта может оказать повышательное давление на комиссии.

Хотя сам по себе хешрейт не может служить основным катализатором изменения комиссий, несомненно, он способен усиливать существующие тенденции. Например, недавний всплеск в размере комиссий был вызван в основном ростом спроса на пространство блокчейна, а не соответствующими изменениями в хешрейте. Тем не менее при большем среднем интервале между блоками в 2023 году эти всплески были бы ещё интенсивнее.

Используем вышеизложенное, чтобы понять, какое влияние эта взаимосвязь между интервалом между блоками и комиссиями за транзакции может оказывать на доходы майнеров, учитывая возрастающую значимость комиссий после халвинга. Распространив результаты этого анализа на общий доход майнеров, мы можем начать изучать, какое влияние на ставки комиссий будут оказывать как халвинг, так и продолжающаяся гонка между майнерами за наращивание производственных мощностей. Одним из примеров того, как активность майнеров влияет на интервал между блоками и ставки комиссии, является внезапный рост комиссий, когда большинство майнеров в Техасе одновременно сворачивают работу из-за повышения цен на электроэнергию.

Чтобы это проиллюстрировать, если мы ожидаем, что при халвинге будет отключено около 20% хешрейта сети, то интервал между блоками должен увеличиться в среднем на 20%, прежде чем произойдёт корректировка сложности (каждые 2016 блоков, или около двух недель).

Используя соотношение, выведенное ранее для интервала между блоками менее 15 минут, это приводит к увеличению средних ставок комиссии на 8% (для 12-минутного интервала, что на 2 минуты больше 10-минутного целевого значения, и 4% за минуту увеличения, при прочих равных условиях). Рассматривая это в перспективе, если мы применим это к периоду высокой волатильности в размере комиссий, такому как эпоха 407 (между блоками 820 512 и 822 528, +6,98% корректировка в сторону увеличения), то увеличение комиссий на 8% в течение этой эпохи сложности даст майнерам дополнительные 355,7 BTC доходов от комиссий ($18,16 млн при цене BTC $51 000).

С другой стороны, если средний интервал между блоками в 2024 году составит около 9,5 минут (в 2023 году он составлял 9,74 минуты), то теоретически негативное влияние на доходы майнеров может составить около 2% от собранных комиссий за транзакции. (Здесь мы рассматриваем исключительно влияние хешрейта на комиссии, без учёта вероятного положительного влияния снижения сложности после халвинга).

*Кто-то может заметить, что, поскольку майнеры в течение года добывают больше блоков, чем это предполагалось сетью, то дополнительный доход от субсидий на блок с лихвой компенсирует потери от сниженных комиссий. В действительности оба взгляда на ситуацию правомерны и зависят от вашего временного предпочтения (т.е. майнеры генерируют больше доходов в течение года, но ускоряют наступление очередного халвинга, добывая блоки быстрее).

В заключение можно сказать, что всплеск активности в создании ординалов и BRC-20 токенов в сочетании с ростом использования Replace-By-Fee и увеличением интервала между блоками — всё вместе может создать беспрецедентное повышательное давление, способствуя волатильности комиссий в период предстоящего в апреле халвинга.

Стратегии управления рисками

Хеджирование стоимости электроэнергии

Ожидаемая волатильность хеш-цены в связи с предстоящим в апреле халвингом добавляет дополнительный уровень сложности в энергетические стратегии майнеров. Разбросанные по разным географическим регионам, майнеры получают энергию множеством способов, включая стандартное подключение к электросети, размещение у возобновляемых источников, использование газовых отходов и многое другое. Майнерам, подверженным влиянию изменения цен на электроэнергию в разных странах мира, необходимо взвешенно подходить к стратегиям управления энергопотреблением.

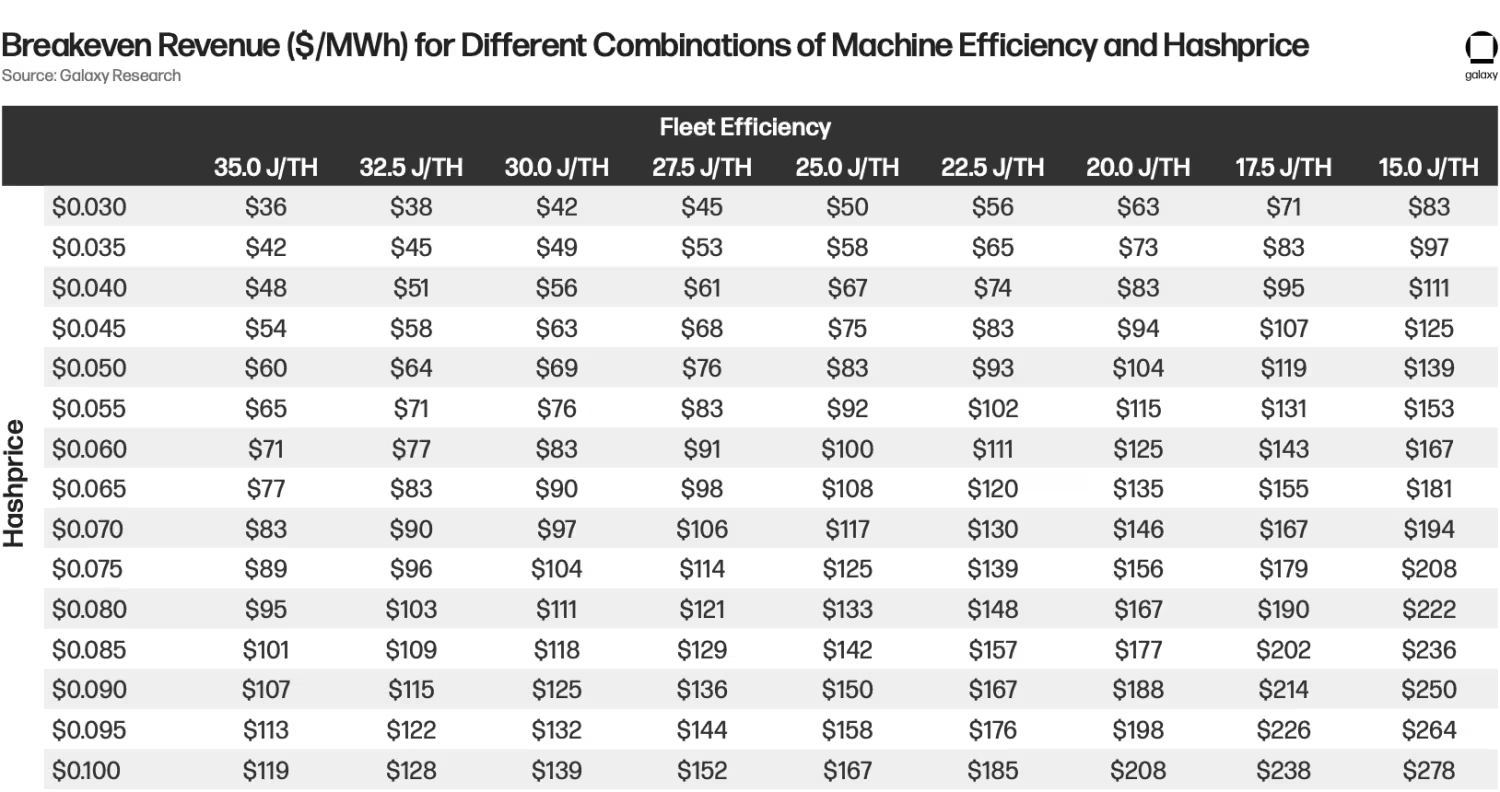

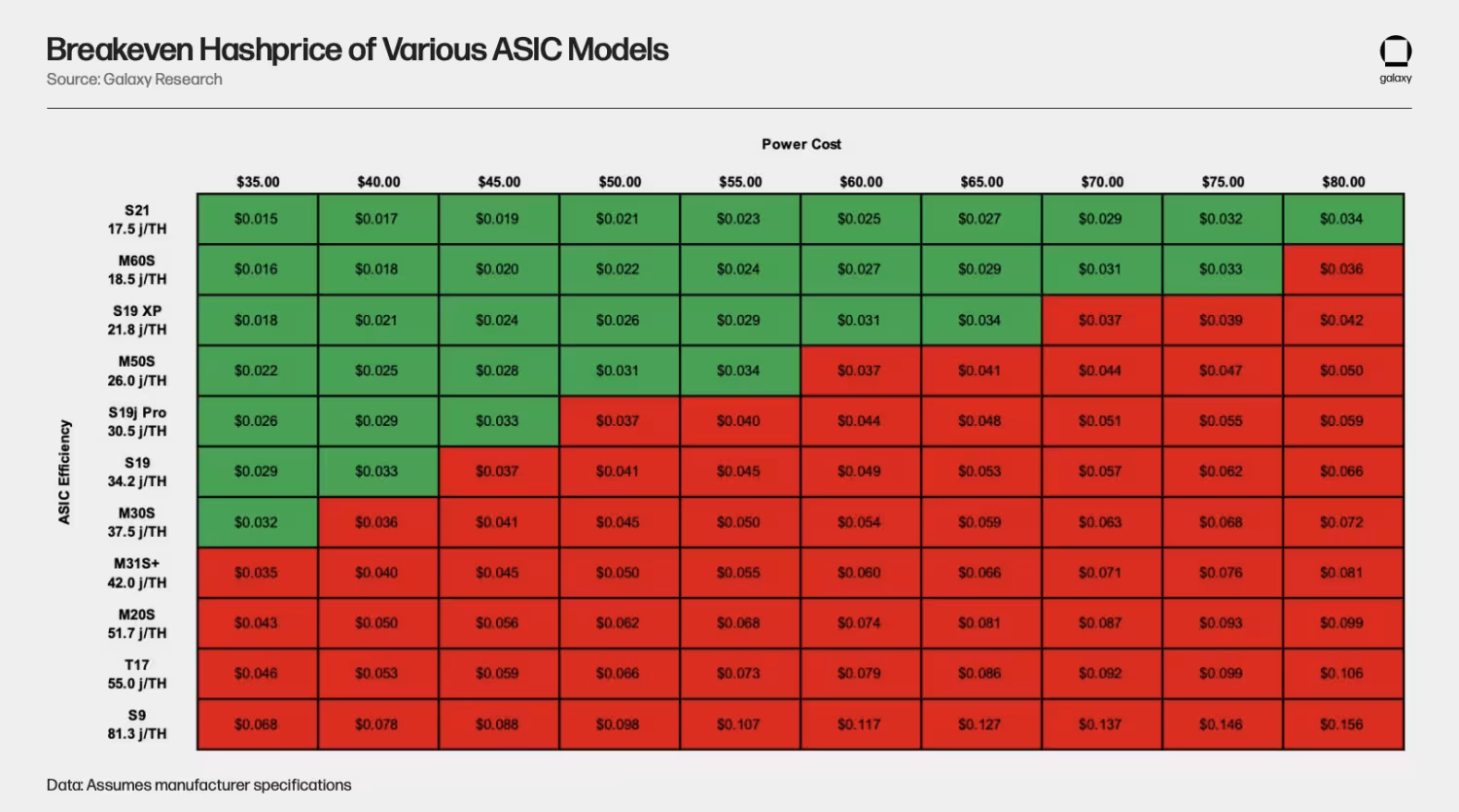

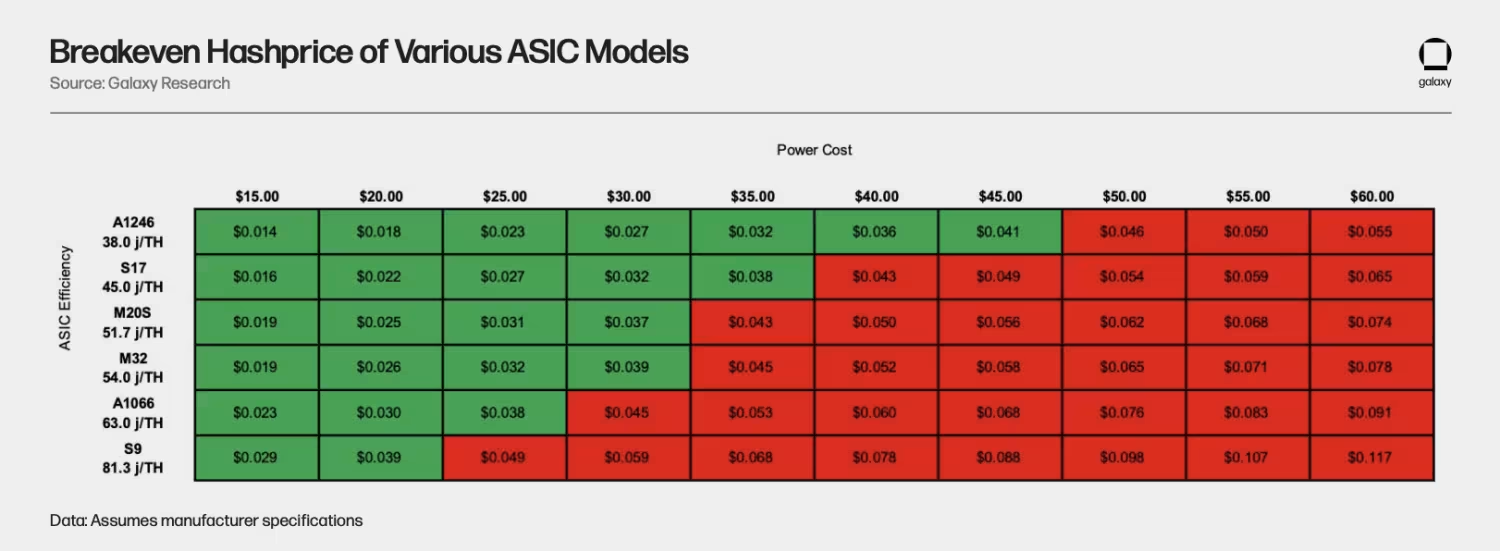

В таблице ниже приведены цены за электроэнергию в долларах за МВт-ч для различных комбинаций эффективности парка оборудования и хеш-цены. Затраты на электроэнергию, превышающие этот порог безубыточности, означают, что ASIC будут работать нерентабельно. На момент исследования хеш-цена составляет $0,082 ($43 тыс. цена BTC, 10% комиссии, 520 EH) и при прочих равных после халвинга упадёт до $0,045. При такой хеш-цене майнеру с эффективностью парка в 30 Дж/Тхеш для получения положительной валовой прибыли нужно иметь цену на электроэнергию ниже $63/МВт-ч.

Какие-то майнеры с подключением к электросети столкнутся с необходимостью определить долю своих общих мощностей, которую они хотят хеджировать. Майнеры, выбравшие более высокий индекс, подвергают себя риску того, что цены на электроэнергию длительное время будут держаться выше маржинальной безубыточности их парка, приводя к увеличению времени простоя оборудования и снижению количества добытых биткойнов. Майнеры, хеджирующие цены на электроэнергию, могут противостоять волатильности её цен и получить преимущество, но рискуют оказаться привязанными к фиксированной цене хеджирования, превышающей их уровень безубыточного майнинга и уровень спотовых цен на электроэнергию.

Например, круглосуточное хеджирование для зоны West в сети ERCOT (штат Техас) на май – август 2024 года (несколько месяцев, следующих за халвингом в апреле 2024) достигло максимума на уровне около $80/МВт-ч. При таком уровне хеш-цена должна быть выше $0,07, чтобы майнеры с эффективностью оборудования не более 35 Дж/Тхеш оставались прибыльными. Если хеш-цена упадёт ниже этого порога, и цены на электроэнергию в реальном времени также опустятся ниже $80/МВт-ч, то майнер не сможет ни работать в прибыль, ни ликвидировать хедж без потерь. Возможно, майнерам будет удобнее хеджировать только часть парка и брать на себя больше индексной экспозиции, чтобы снизить риск того, что обязательства по хеджу вынудят их перейти к убыточным сценариям, но сохранив при этом возможность капитализировать повышательные колебания цен на электроэнергию, если они всё же произойдут. При увеличении доли индекса, несмотря на возможное увеличение времени простоя, майнеры получат больше гибкости в отношении периодов работы, а не будут вынуждены работать (или ликвидировать хедж), чтобы сократить убытки, если маржинальная безубыточность окажется ниже фиксированного страйка хеджирования.

Этот анализ показывает также необходимость уделять первостепенное внимание эффективности машин. Если в приведённом выше сценарии парк машин старого поколения с эффективностью 35 Дж/Тхеш становится нерентабельным при падении хеш-цены ниже $0,07, то майнеры с парком из S21 при хеджированной стоимости электроэнергии в $80/МВт-ч станут нерентабельными только при падении хеш-цены ниже $0,04.

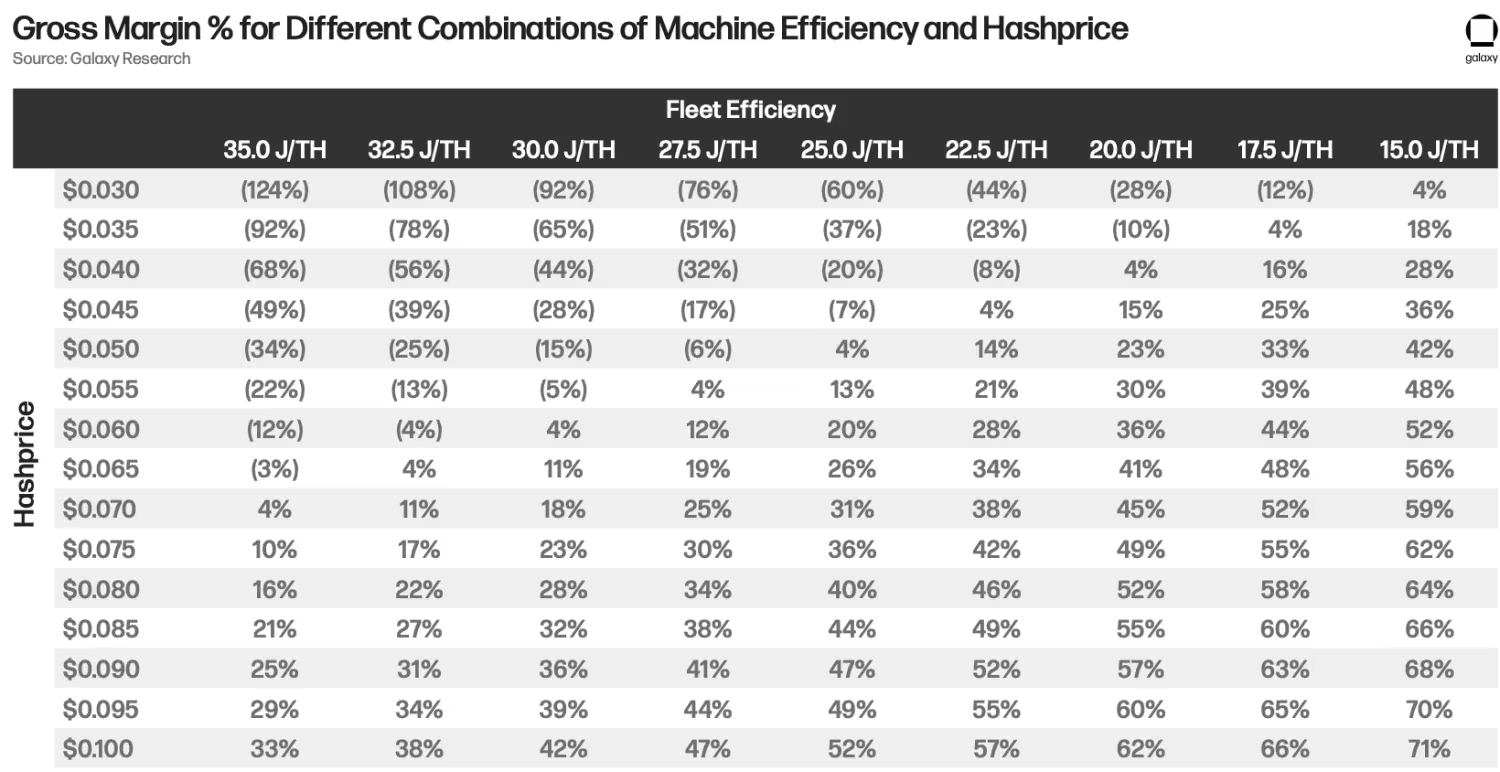

Можно видеть также, как повышение эффективности влияет на валовую прибыль. В таблице ниже мы скорректировали предыдущую таблицу, приняв фиксированную цену на электроэнергию в размере $80/МВт-ч, и рассчитали валовую прибыль при различных уровнях хеш-цены для парка машин различной эффективности.

Из таблицы видно, что при хеш-цене $0,07 парк машин с эффективностью 35 Дж/Тхеш генерирует мизерные 4% валовой прибыли, в то время как парк машин с эффективностью 17,5 Дж/Тхеш всё ещё обеспечивает внушительные 52%.

В заключение надо отметить, что решение майнеров об использовании различных вариантов форвардного хеджирования становится запутанным после халвинга и в значительной мере зависит от эффективности парка оборудования. Риск майнеров при хеджировании состоит в том, что, когда определённая для хеджа фиксированная цена превышает как маржинальную безубыточность их оборудования, так и спотовые цены на электроэнергию, они оказываются вынуждены либо продолжать майнинг нерентабельно, либо ликвидировать хедж по нерентабельным ценам.

Хеджирование добычи

Биткойн-майнинг имеет интересные параллели с традиционным бизнесом по добыче сырья, например, с практиками, применяемыми в нефтегазовой отрасли. В некоторых аспектах сходство и вовсе поразительно. Однако заметное различие возникает в сфере управления рисками, которая может стать предметом повышенного внимания со стороны публичных майнеров, потенциально способствуя большему раскрытию информации.

2023 год стал волатильным периодом для майнеров, особенно в отношении награды за блок. Как мы уже писали выше, эта волатильность может быть связана с резкими всплесками в комиссиях за транзакции, вызванными новыми вариантами использования блокчейна Биткойна и возникающими из этого стратегиями. Каждый халвинг увеличивает роль комиссий за транзакции в структуре доходов майнеров: комиссии должны компенсировать сокращение субсидии на блок. Сопутствующая этому неопределённость побуждает майнеров изучать стратегии хеджирования, которые служат ключевым элементом более надёжной практики управления рисками. Этот шаг не только призван успокоить инвесторов, но и предполагает стратегический сдвиг в сторону использования различных деривативов, с учётом профиля риска майнера и его склонности к спекулятивным практикам.

Стратегические преимущества применения стратегий хеджирования в 2024 году многогранны, о чём красноречиво говорится в обширном отчёте GSR.

- Предсказуемость: Поскольку доходность майнинга тесно связана с хеш-ценой, у майнеров появляется больше возможностей при разработке стратегий управления рисками. Хеджирование цены BTC, основного элемента уравнения (хеш-цены), зачастую является более простым и ликвидным благодаря лёгкости андеррайтинга, и обеспечивает майнерам определённую предсказуемость доходов в зависимости от цены BTC, при которой они ведут “добычу”. Такая предсказуемость способствует более уверенному росту прибыли. Однако с постоянным ростом хешрейта сети и сопутствующим увеличением сложности добыча монет сокращается. Чтобы повысить предсказуемость в этой динамичной среде, майнеры могут использовать для защиты части своего дохода другие хеджирующие продукты, например, деривативы, ориентированные на хешрейт. Отсюда вытекает второй аспект: майнеры, хеджирующие добычу монет с помощью деривативов на хешрейт, могут установить более стабильную «стоимость добычи». Это предположение справедливо при условии, что все остальные факторы, влияющие на стоимость добычи, остаются неизменными, включая электроэнергию, операционные затраты и время работы. Майнеры, выбирающие хеджировать как затраты на электроэнергию, так и производство, получают максимальную степень контроля над себестоимостью добычи. Эта стратегия позволяет им фиксировать более стабильные и предсказуемые диапазоны затрат. Такой подход оказывается особенно выгодным в периоды повышенной неопределённости в других влияющих на производство аспектах. Надёжная стратегия хеджирования, охватывающая как стоимость электроэнергии, так и производственные факторы, позволяет эффективно преодолевать такие ситуации, как отключения электричества, сбои в работе оборудования, периоды неудачливого майнинга пула или изменения в его структуре выплат, приводящие к снижению ожидаемого объёма добытых BTC.

- Доступ к капиталу и акционерная стоимость: В условиях нынешнего рыночного ландшафта сложно утверждать, что акции публичных майнеров торгуются исключительно на фундаментальных показателях. Рыночное вознаграждение для майнинговых компаний часто проявляется в повышении ликвидности капитала, содействии росту, инвестициях в инфраструктуру и выполнении других финансовых обязательств. Публичные майнеры, сталкивающиеся с волатильностью доходов из-за волатильности цены BTC, должны тем не менее демонстрировать акционерам стабильность. Такую стабильность можно эффективно достигать и транслировать участникам рынка с помощью разумных стратегий хеджирования, что, по-видимому, повышает оценку публичного акционерного капитала майнинговой компании акционерами. Благодаря более стабильным денежным потокам, чётко видимой способности покрыть существующий долг и финансировать расширение производственных мощностей, майнеры, использующие хеджирование, предоставляют инвесторам возможность инвестировать в стабильность в чрезвычайно динамичной сфере биткойн-майнинга — ценный актив на современном рынке.

- Альфа добычи: С ростом значимости комиссий за транзакции в структуре доходов майнеров появляется потенциальная возможность извлечения альфы за счёт стратегического использования деривативов на хешрейт. В периоды пиковых комиссий за транзакции майнеры могут зафиксировать добычу по этим ставкам, что позволит им поддерживать высокий уровень добычи даже при снижении комиссий. С учётом возросшей волатильности комиссий, пока не подающей признаков снижения, это даёт майнерам возможность извлекать выгоду из этой волатильности. С другой стороны, майнеры могут участвовать в свопах хешрейта, предвидя краткосрочные всплески в размере комиссий, что обеспечивает им универсальный подход к использованию деривативов.

При всех положительных моментах, связанных с использованием таких производных финансовых продуктов, они также создают множество сложных проблем, потенциально способствуя дефициту предложения на стороне продавца и одновременно снижению активности на стороне покупателя. Сложность этих контрактов, особенно разница между вариантами с денежной и физической “поставкой”, создаёт сложные проблемы. Контракты с расчётом физическим активом, в частности, несут бремя значительных рисков контрагента, затрагивающих не только оператора хешрейта (майнеров), но и выбранный ими пул и другие факторы, которые влияют на аптайм.

Рынок отражает эти сложности, о чём свидетельствует низкая ликвидность таких структурированных продуктов, подчёркивая неэффективность их ценообразования. Новый 2024 год сулит нам новые горизонты волатильности доходов майнеров, обусловленные халвингом и ростом ординалов наряду с прочими факторами. Меняющийся ландшафт требует переоценки сложной динамики, окружающей эти производные контракты.

Помимо деривативов на хешрейт, у майнеров есть множество возможностей для хеджирования и интеграции в свою стратегию различных продуктов управления рисками включая опционы, беззатратное ограничение колебаний (коллары) и форвардные контракты. Эти более прямолинейные и понятные инструменты обладают высокой ликвидностью и быстрым исполнением.

Расхождение стратегий биткойн-майнеров

В 2023 году наметились значительные расхождения в бизнес-моделях биткойн-майнеров, вызванные наступлением периода низкой хеш-цены в 2022 году и усугублённые неопределённостью, связанной с предстоящим халвингом. Это побудило майнеров искать пути повышения маржинальности. Поскольку затраты на электроэнергию составляют значительную часть общих денежных расходов, майнеры оптимизируют энергетические стратегии, перемещаясь ближе к источнику энергии за счёт вертикальной интеграции, чтобы избежать дополнительной платы за хостинг. На фоне этой смены парадигмы майнеры с хостинговыми направлениями бизнеса вынуждены пересматривать экономику контрактов, чтобы лучше согласовать их с денежными потоками от майнинга. Наконец, в условиях сокращения капитала в майнинговой отрасли некоторые майнеры переходят в сферу высокопроизводительных вычислений в поиске дополнительных источников капитала на фоне резкого роста AI. В этом разделе мы рассмотрим жизнеспособность и следствия из этих бизнес-моделей в 2024 году в свете приближения халвинга и появления новых спотовых биткойн-ETF на крупнейшем финансовом рынке мира.

Вертикальная интеграция

В 2024 году мы ожидаем роста волатильности хеш-цены, вызванного колебаниями в динамиках комиссии и мемпула, появлением крупных спотовых биткойн-ETF и их влиянием на цену, а также возможностью резких колебаний сложности после халвинга. Чтобы обезопасить себя от волатильности хеш-цены, мы ожидаем, что майнеры будут стремиться к дальнейшей вертикальной интеграции, чтобы занять более низкое положение на кривой затрат, устранив расходы на хостинг у посредников. Безусловно, хостинг у посредников может помочь майнерам генерировать денежный поток на машинах, не имея собственной инфраструктуры, и тем майнерам, которые решат пойти по этому пути, придётся сосредоточиться на подключении машин нового поколения и поиске хостинга с максимально выгодными условиями.

До сих пор большинство попыток вертикальной интеграции сводились к обладанию собственными площадками, электрической инфраструктурой и машинами. Однако майнеры также начали диверсифицировать способы вертикальной интеграции, чтобы повысить эффективность различных частей строительного, аппаратного, программного и энергетического стеков. В качестве примеров можно привести покупку публичным майнером Riot компании ESS Metron, что позволило ему лучше контролировать цепочки поставок электроэнергии, покупку майнером Marathon доли в производителе ASIC Auradine, что в будущем может снизить для него стоимость закупки ASIC, управление Marathon собственным пулом, что устраняет необходимость платить комиссии стороннему пулу, а также недавнюю победу Hut8 в тендере на право контроля нескольких месторождений природного газа.

Путь наименьшего сопротивления — это движение по производственной цепочке ближе к источнику энергии, где мы ожидаем дальнейшей интеграции между энергогенерацией и майнингом ввиду очевидного синергетического эффекта между ними. Это может принимать разные формы, в том числе размещение непосредственно у возобновляемых источников энергии или строительство майнинговых ферм, работающих на источниках отработанной энергии. Однако по мере того как майнеры рассматривают возможности будущего расширения, мы ожидаем формирования новых партнёрств между ними и производителями ASIC — опять же, ввиду естественного синергетического эффекта. Майнерам это даёт возможность сократить свои капитальные затраты, а производителям ASIC — лучше понимать будущие потребности производства, чтобы избежать формирования избыточных запасов и связанных с этим затрат.

Хостинг

Ландшафт хостинга майнинговых мощностей в 2024 году изменится. Хостинг-провайдеры, будучи заинтересованными в том, чтобы клиенты оставались в сети как можно дольше, вероятно, будут отдавать предпочтение клиентам, способным подключать оборудование нового поколения с более высоким порогом безубыточности в долларах за МВт-ч.

Контракты, особенно с майнерами со старым парком, также должны быть структурированы таким образом, чтобы соответствовать генерированию майнерами денежных потоков. Это означает, что в контрактах на хостинг произойдёт переход от контрактов с фиксированной ценой к разделению денежных потоков, особенно для клиентов, которые хотят подключить машины старого поколения. Разделение денежных потоков позволяет хостинг-провайдеру получать выгоду от роста хеш-цены, а майнерам — оставаться прибыльными при её снижении. Могут стать распространёнными и сплиты по сокращению энергопотребления, предлагая и майнерам, и хостинг-провайдерам, возможность экспозиции на рост цен на энергию и снижая средние затраты на майнинг.

Хостинг по-прежнему даёт майнерам возможность капиталоэффективного развития, заполняя промежуточные мощности машинами других участников, чтобы монетизировать как можно больше энергии. Тот, кто может эффективно управлять своими ценами на электроэнергию, может генерировать относительно стабильный денежный поток, помогающий финансировать инфраструктуру.

Высокопроизводительные вычисления

В 2023 году несколько майнеров объявили о планах экспансии в область высокопроизводительных вычислений (HPC) из-за низкой хеш-цены, нехватки капитала для расширения майнинговых мощностей и бума AI. Эти компании стремились диверсифицировать потоки доходов в преддверии халвинга и получить доступ к различным источникам капитала. Общая нехватка больших мощностей на первичном и вторичном рынках энергии в США послужила дополнительным стимулом к переориентации майнеров на высокопроизводительные вычисления.

Переход от биткойн-майнинга к HPC — непростая задача: бизнес-модели в корне отличаются. С точки зрения конструкции и дизайна HPC-дата-центры имеют более сложные распараллеленные сетевые структуры, точно настроенные на оптимизацию пропускной способности для ускорения работы. Кроме того, в них соблюдаются более строгие требования к резервированию и охлаждению для минимизации времени непреднамеренного простоя. Хотя требования к аптайму зависят от клиента и в некоторых случаях могут быть смягчены, необходимо, чтобы в HPC-дата-центрах были также предусмотрены соответствующие механизмы кэширования для бесшовного возобновления работы после сбоя, когда системы восстанавливаются онлайн, чего нельзя сказать о дата-центрах для майнинга. Как следствие этих более тонких спецификаций, капитальные затраты на строительство HPC-дата-центров на порядки выше, чем на строительство дата-центров для биткойн-майнинга.

Между этими бизнесами есть свои различия и с операционной и финансовой точек зрения. HPC-компании могут либо размещаться у другого провайдера “облачных” услуг, либо создать собственную облачную платформу. Первый вариант гораздо проще: оператор дата-центра заключает с облачным провайдером договор аренды и занимается в основном управлением собственной площадкой, практически не взаимодействуя с конечными пользователями. Денежные потоки при такой структуре аренды, как правило, стабильны и регулярны, а маржа выше, чем у хостинга майнингового оборудования. Во втором случае компании придётся создавать более обширные команды по разработке, продажам ПО и выставлению счетов для расширения клиентской базы и повышения качества обслуживания пользователей. В отличие от сценария аренды, предложение облачных услуг, скорее всего, означает, что оператор дата-центра инвестировал также в GPU, с которыми взаимодействует облачная платформа. Это подразумевает большие дополнительные капиталовложения. В то же время, выступая в роли облачного провайдера, эти компании, скорее всего, смогут взимать с конечного клиента значительно большую плату, вместо того, чтобы иметь промежуточного облачного провайдера, взаимодействующего с конечным клиентом.

Существуют также внешние факторы, не зависящие от компании и создающие риски для энергообеспечения. Резкий рост спроса на графические процессоры нового поколения и сопутствующую инфраструктуру вызвал среднесрочный дефицит поставок, затрудняя получение оборудования в предсказуемые сроки.

Генерируемый денежный поток может быть более объёмным и менее волатильным, чем при биткойн-майнинге, и хотя объявления об экспансии в HPC привели к росту стоимости некоторых компаний, первостепенное значение для успеха в этом сегменте бизнеса имеет способность реализовать строительные, проектные и финансовые аспекты бизнеса, одновременно преодолевая упомянутые ранее внешние риски. В 2023 году компании, пришедшие в этот сегмент, всё ещё находились на ранних стадиях роста, и 2024 год станет для них настоящим испытанием на жизнеспособность.

Выход на рынок HPC в условиях «медвежьего» рынка помог майнерам найти новые источники капитала в 2023 году. Однако выделение мощностей для майнинга Биткойна вместо нагрузок HPC неизбежно связано с альтернативными издержками. После открытия в США крупных спотовых биткойн-ETF и в свете ожидаемого возвращения капитала в отрасль компании, скорее всего, вернутся к наращиванию майнинговых мощностей. Компании, проведшие слишком быструю экспансию в HPC, могут увидеть снижение корреляции с ценой биткойна в долгосрочной перспективе и ограниченный рост, поскольку инвесторы будут воспринимать их бизнес скорее как традиционные дата-центры, а не как биткойн-прокси.

Влияние биткойн-ETF на публичных майнеров

С появлением крупных спотовых биткойн-ETF, квалифицированные инвесторы на традиционных рынках теперь имеют прямой доступ к экспозиции на цену биткойна. До появления этих ETF одним из немногих широко доступных инструментов для этого были акции публичных майнеров. В краткосрочной перспективе появление ETF, по-видимому, будет рассматриваться инвесторами при оценке целесообразности вложений в акции публичных майнеров. Розничные инвесторы, вероятно, и по-прежнему будут воспринимать акции майнеров как лонг с плечом по биткойну и торговать ими соответствующе, а ETF будут основным бенчмарком для оценки эффективности. С другой стороны, институциональные инвесторы в краткосрочной перспективе, по-видимому, с большей вероятностью будут покупать биткойн-ETF и шортить акции майнеров, что мы и наблюдаем в начале 2024 года.

В долгосрочной перспективе биткойн-ETF должны составить конкуренцию публичным майнерам. По мере прихода на рынок более грамотных инвесторов, биткойн-майнерам придётся через прибыльность доказывать, почему они являются лучшей инвестицией по сравнению со спотовым BTC. Бета майнеров к биткойну и торговые мультипликаторы должны определяться способностью отдельных компаний генерировать сильный и свободный денежный поток. Это может сулить проблемы с привлечением капитала на рынке акций для операторов с более низкой маржой и высокими затратами, имеющих более слабые показатели возврата капитала. Цена акций майнеров тоже должна гораздо сильнее реагировать на разводнение капитала, если только майнер не способен продемонстрировать высокие перспективы возврата капитала, чтобы инвесторы могли просто купить ETF и не беспокоиться о разводнении. С другой стороны, биткойн-майнеры могут выиграть от включения в более широкий спектр ETF и фондовых продуктов, а также от исследований и информационного освещения, в которых эти преимущества перевешивают некоторые минусы, связанные с усилением конкуренции со стороны биткойн-ETF.

Слияния и поглощения

В контексте предстоящего халвинга слияния и поглощения предстают одной из наиболее эффективных стратегий для биткойн-майнеров. Причины рассматривать такие стратегии в 2024 году майнеры могут разными: снижение затрат на электроэнергию, отсутствие убедительной стратегии роста, повышение вертикальной интеграции или привлечение капитала.

Как мы уже упоминали, майнеры столкнулись с трудностями в привлечении капитала на фоне “медвежьего” рынка, особенно когда BTC торговался в диапазоне $18–25 тыс. Инвесторы проявляли осторожность, поскольку майнеры использовали наличные средства и резервы BTC для покрытия потребностей в оборотном капитале, а неопределённость в отношении будущего роста доходов возникала на фоне роста сложности и бокового движения цены BTC. Сегодня ситуация кардинально иная: экономика майнинга значительно улучшилась благодаря росту хеш-цены за счёт роста цены BTC и комиссий за транзакции. Низкие цены на природный газ способствовали снижению затрат на электроэнергию, в результате чего валовая прибыль майнеров за 2023 год значительно выросла.

Несмотря на эти позитивные изменения, четвёртый халвинг представляет собой потенциальный вызов для майнеров. Модернизация парка оборудования и создание совместных предприятий сыграли важную роль в повышении операционной устойчивости, но майнеры, неготовые к халвингу, могут оказаться в уязвимом положении. Приведём некоторые причины роста активности в области слияний и поглощений в 2024 году:

- Привлекательные компании с малой капитализацией: Публичные майнинговые компании с малой капитализацией могут стать привлекательными целями для более капитализированных и ликвидных майнеров, особенно с умеренной долговой нагрузкой.

- Стремление к вертикальной интеграции: Частные майнеры, особенно вертикально интегрированные, могут стать привлекательными целями для поглощения или слияния с синергичными игроками, позволяющими снизить себестоимость майнинга и взять на себя больше контроля над собственной судьбой. Например, некоторые менее вертикально интегрированные майнеры не имеют возможности остановить работу, когда стоимость электроэнергии превышает их уровень безубыточности.

- Ценовая сделка: Частные майнеры с низкой оценкой, находящиеся в процессе реструктуризации или ищущие пути к выживанию, могут стать привлекательными для покупки. Покупатели могут рассматривать сделку как ценовую, рассчитывая на будущую прибыль при улучшении рыночной конъюнктуры.

- Реальный опцион: Майнинговое предприятие демонстрирует мгновенный положительный денежный поток, предполагая низкую стоимость энергии и минимизированные операционные расходы при текущем уровне хеш-цены, представляя собой привлекательную точку входа для получения высокой рентабельности. Предложение становится ещё более привлекательным, если стоимость покупки майнингового предприятия находится в приемлемом диапазоне, тем более если у него есть опытные управляющие. Кроме того, предприятия, расположенные на дерегулированных рынках, могут рассматриваться как более ценные, поскольку такие объекты служат косвенным средством монетизации электроэнергии, которая в противном случае могла быть сокращена. Стратегическое позиционирование майнинговых производств на таких рынках повышает их ценность, согласуясь с наблюдаемым в отрасли более общим трендом на оптимизацию операционной эффективности.

В прошедшем году майнинговые компании столкнулись с проблемой нехватки капитала и низкой ликвидности. Стратегия привлечения средств путём размещения акций на рынке, хоть и с большими скидками и размыванием акционерного капитала, направленная в первую очередь на обновление парка оборудования, привела к тому, что майнеры столкнулись с необходимостью срочно найти подходящие места для размещения приобретённого хешрейта.

В условиях, когда существующие площади загружены на полную мощность, а возможности ввода дополнительных мощностей ограничены, появляется возможность для приобретения площадок или организаций, способных разместить поставляемое новое оборудование. Поиск таких возможностей может оказаться непростой задачей, поскольку сроки ввода в эксплуатацию зачастую растягиваются до 2025-2026 года, а невыполненные заказы на электрическую инфраструктуру имеют длительный срок исполнения.

Однако 2024 год должен стать решающим для площадок, готовых к заполнению новым хешрейтом. Майнеры, которые сегодня торгуются значительно лучше по сравнению с началом 2023 года, стремятся к расширению через покупку для удовлетворения растущих потребностей в ликвидности и мощностях.

Прогноз хешрейта

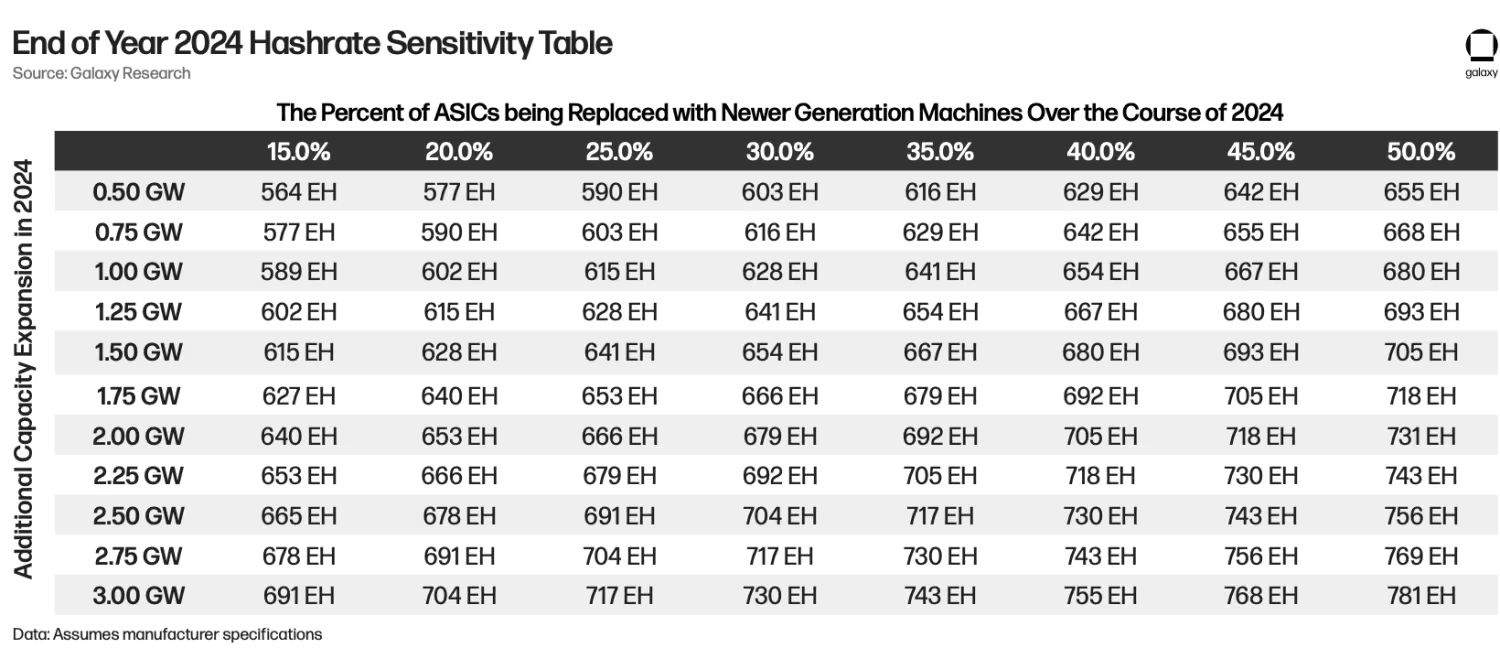

Заранее спрогнозировать хешрейт сети в год халвинга непросто из-за чувствительности различных допущений, оказывающих значительное влияние на экономическую жизнеспособность майнинга. Учитывая это, мы использовали подход «сверху вниз», применив ряд сценарных моделей, чтобы попытаться представить разумный, по нашему мнению, диапазон ожидаемого хешрейта сети на конец года. Мы представляем один из методов прогнозирования хешрейта. Существуют и другие подходы, например, “снизу вверх”, которые могут дать несколько иные результаты. Исходя из нашего анализа мы ожидаем, что хешрейт сети на конец года 2024 года будет находиться в диапазоне от 675 EH до 725 EH.

Методология

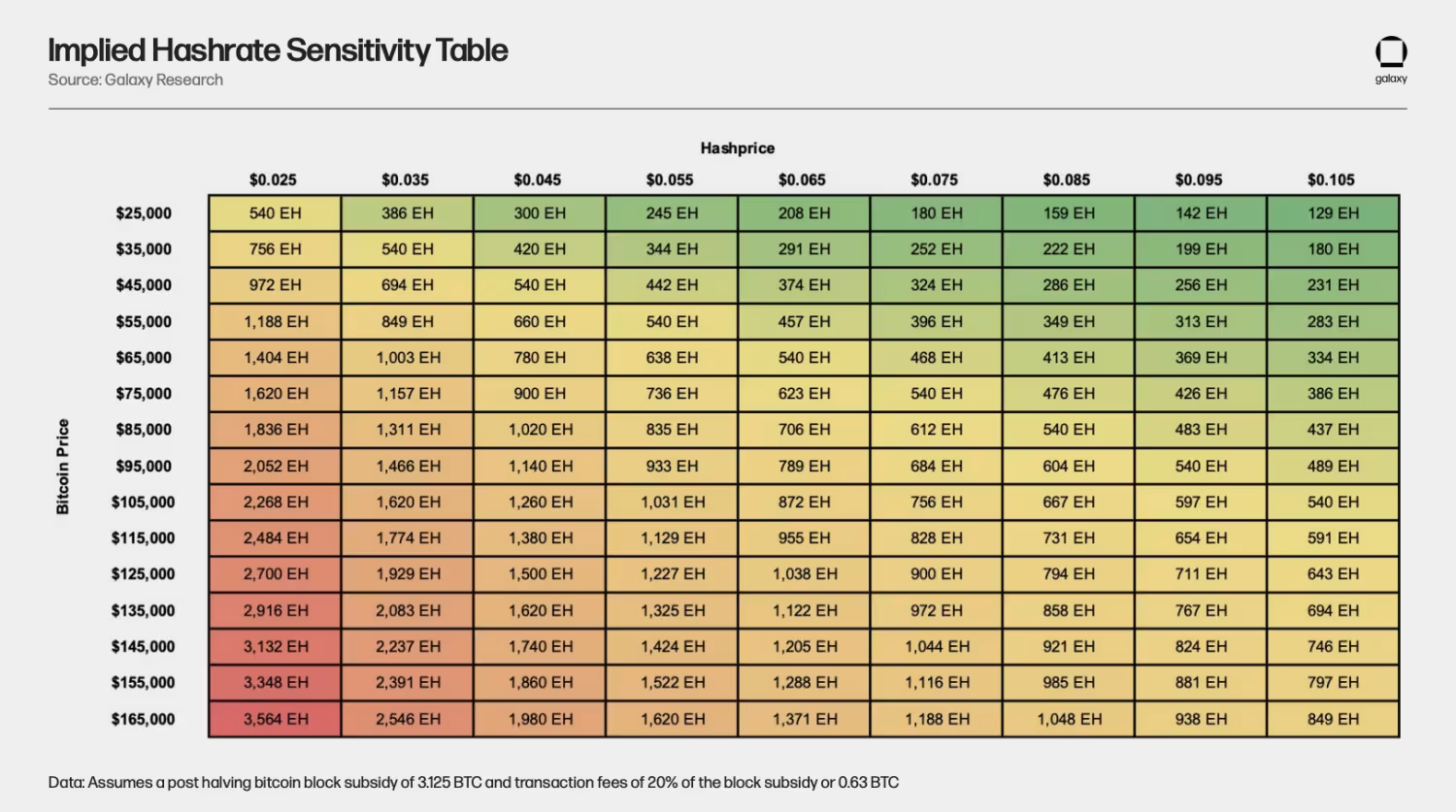

В нашем первоначальном анализе мы хотели понять, какой хешрейт может выдержать сеть при различных уровнях цен на биткойн и расчётной хеш-цены после халвинга, если доля комиссий составляет 20% от общей награды за блок.

В таблице выше приведены значения подразумеваемого хешрейта при различных уровнях хеш-цены и цены BTC. По нашим оценкам, $0,035 может стать новым порогом безубыточности сети после халвинга при увеличении числа машин нового поколения. Чтобы прийти к этой оценке, мы проанализировали безубыточную хеш-цену для различных моделей ASIC при разной стоимости энергии. В качестве обоснованного предположения для минимальной хеш-цены следующего цикла мы использовали минимальную безубыточную хеш-цену $0,035, что на 36% меньше, чем в текущем цикле. Кроме того, $0,035 представляет собой среднюю безубыточную хеш-цену для машин нового поколения при стоимости электроэнергии $75/МВт-ч.

Как видно из этого анализа, машины нового поколения, такие как серии S21, T21 или M60S, способны обеспечить прибыльный майнинг при очень низких хеш-ценах, даже при относительно высокой стоимости электроэнергии. Это говорит о значительном пространстве для роста хешрейта после халвинга, даже при той же цене BTC. Кроме того, майнеры по-прежнему смогут с прибылью работать на S19j Pro, обладая доступом к дешёвой электроэнергии либо включая и отключая машины в зависимости от условий майнинга. Учитывая, что S19j Pro на сегодня составляют большую часть сети, мы можем и не увидеть отключения значительного процента этих машин после халвинга.

Исходя из этих двух исследований, если цена BTC в 2024 году будет колебаться между $45 000 и $55 000, то хешрейт сети может достичь 694–849 EH при хеш-цене $0,035. Чтобы работать прибыльно в таких условиях, большую часть сети, по-видимому, будут составлять машины серий S21, T21, M60S, S19 XP и M50. Основным ограничением будет цепочка поставок и объёмы производства этих новых машин, а также доступ к капиталу для их покупки. Вполне вероятно, что исходя из текущих графиков поставок, доля машин нового поколения превзойдёт серии S19 и M30 не раньше 2025 года.

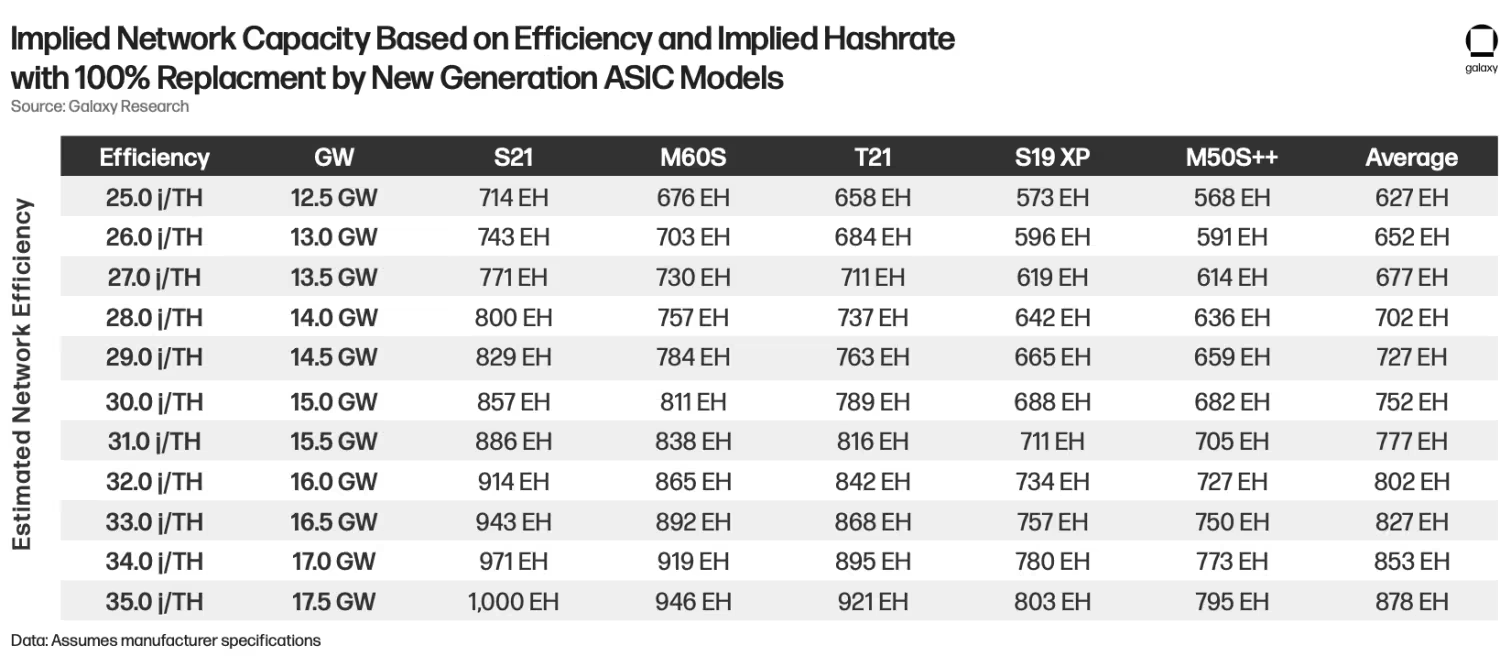

Далее мы хотели рассмотреть некоторые факторы, сдерживающие рост хешрейта, такие как доступность инфраструктуры. Для этого мы подсчитали, какой объём хешрейта может выдержать сеть, если предположить, что все существующие машины будут заменены на машины более нового поколения. В левой колонке таблицы мы оценили текущую эффективность сети, чтобы рассчитать предполагаемую мощность, поддерживающую сеть в настоящее время исходя из хешрейта сети 500 EH.

Если предположить, что средняя эффективность сети составляет 30 Дж/Тхеш, что соответствует 15 ГВт мощности, то хешрейт сети может достичь теоретического потолка в 757 EH в случае, если каждый подключенных сегодня к сети ASIC будет заменён на более новую модель с равномерным распределением представленных в анализе моделей. 30 Дж/Тхеш — это разумное базовое допущение, поскольку оно эквивалентно эффективности S19j Pro.

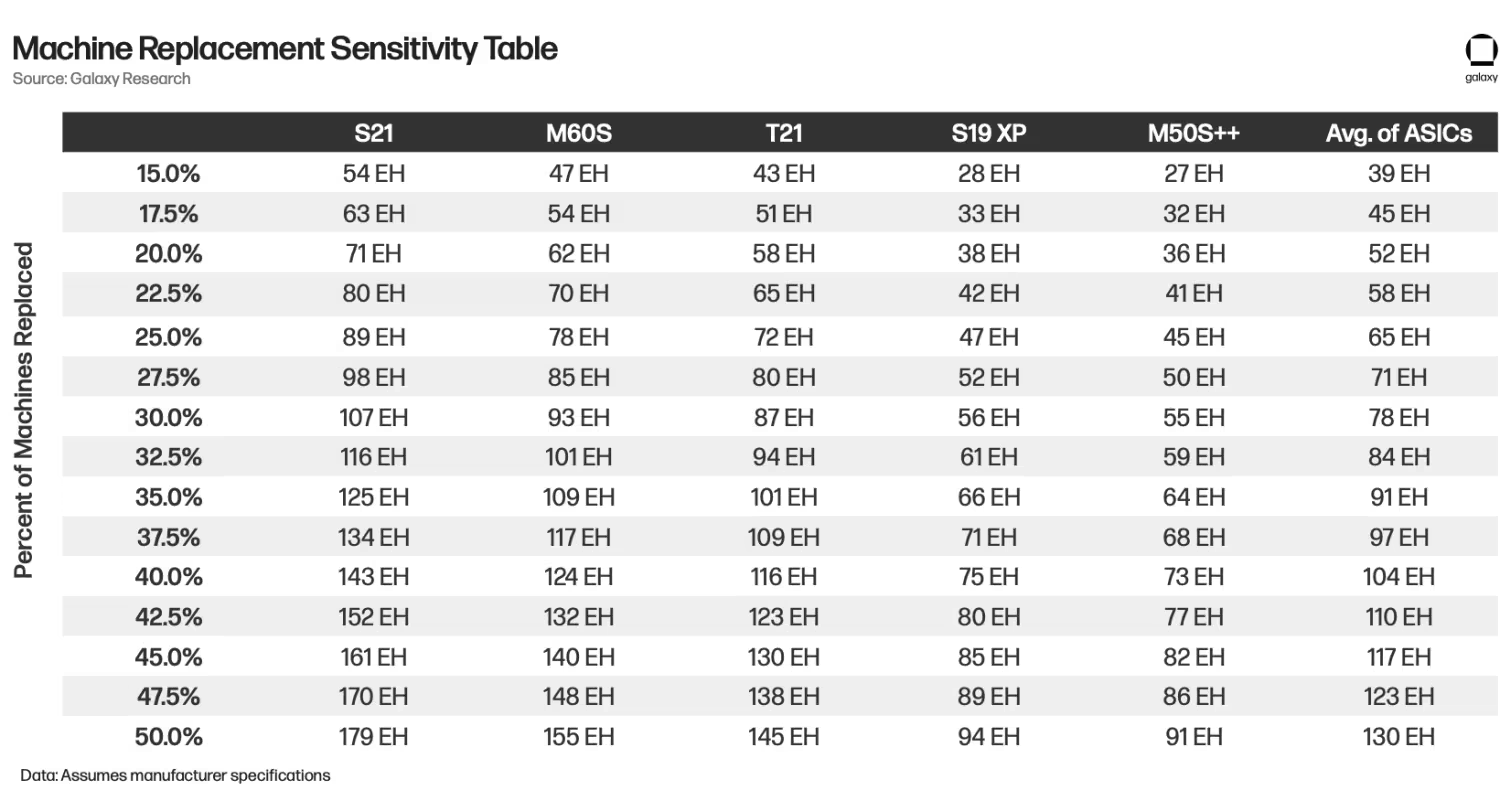

Далее мы проанализировали чистое увеличение хешрейта при замене существующих машин в сети на машины нового поколения, исходя из средней эффективности текущего парка машин в 30 Дж/Тхеш. Предыдущая таблица чувствительности отражала теоретический потолок, основанный на допущении, что все машины в сети будут заменены машинами нового поколения. Ясно, однако, что в реальности это маловероятно из-за ограничений цепочки поставок и капитала, а также ввиду того, что майнеры могут с прибылью эксплуатировать и машины старого поколения, включая и отключая их в зависимости от условий майнинга, или при низкой стоимости электроэнергии.

В таблице показано, что, если предположить, например, что 25% машин будут заменены на M60S, то чистый прирост хешрейта сети составит 78 EH.

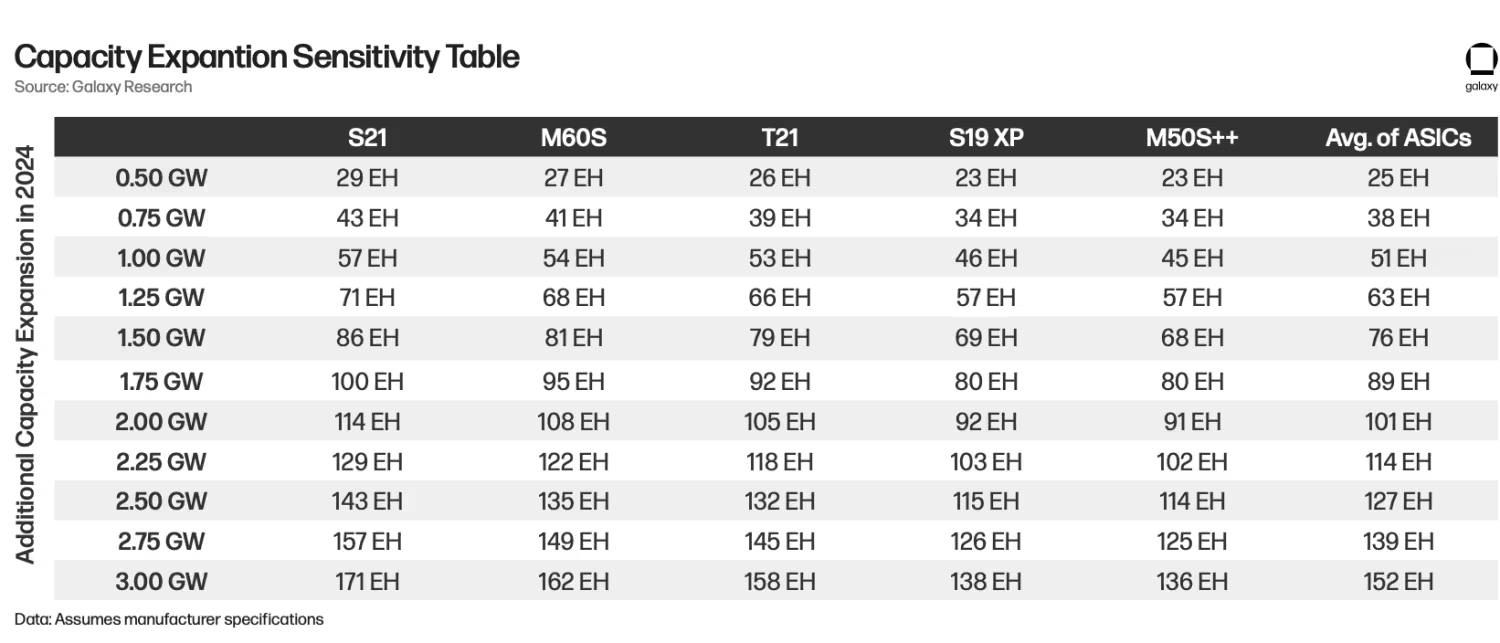

Затем мы создали таблицу чувствительности для дополнительных инфраструктурных мощностей, которые могут быть задействованы в 2024 году, предполагая, что эти новые мощности будут задействованы с помощью различных моделей ASIC нового поколения. Если предположить, что средняя эффективность машины, введённой в эксплуатацию в 2023 году, составляет 30 Дж/Тхеш, это даёт 8 ГВт новых мощностей в этом году. Однако в значительной мере рост и расширение мощностей в 2023 году обусловлены инвестиционным циклом 2021 года.

Чтобы свести весь анализ воедино, мы объединили результаты таблицы чувствительности к замене машин и таблицы чувствительности к увеличению мощностей, получив приведённую ниже таблицу, показывающую диапазон общего потенциального хешрейта на конец 2024 года. Для этого здесь берётся хешрейт сети на конец года, равный 500 EH, и добавляется значение хешрейта, который будет добавлен в сеть в результате различных объёмов увеличения мощностей и процентов замены существующих машин в сети при равномерном распределении машин нового поколения: S21, T21, M60S, S19 XP и M50S++.

Учитывая публичные заявления майнеров о расширении инфраструктуры и закупках ASIC, мы считаем обоснованным предположить, что в 2024 году будет задействовано ещё 2-3 ГВт инфраструктурных мощностей и что в течение 2024 года 25-35% существующих ASIC будут заменены машинами нового поколения. По результатам проведённого анализа мы оцениваем потенциальный диапазон хешрейта на конец 2024 года от 675 EH до 725 EH, что соответствует увеличению хешрейта сети за год на 35–45%.

Сколько хешрейта может уйти офлайн в результате халвинга

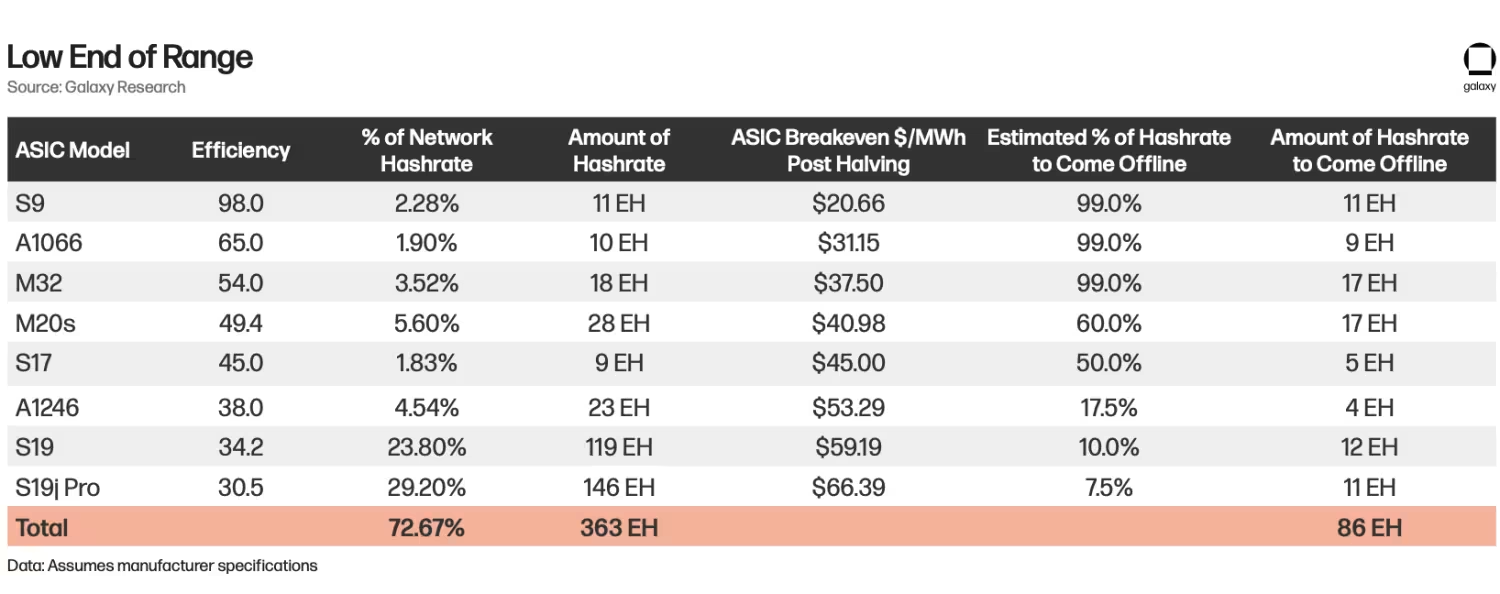

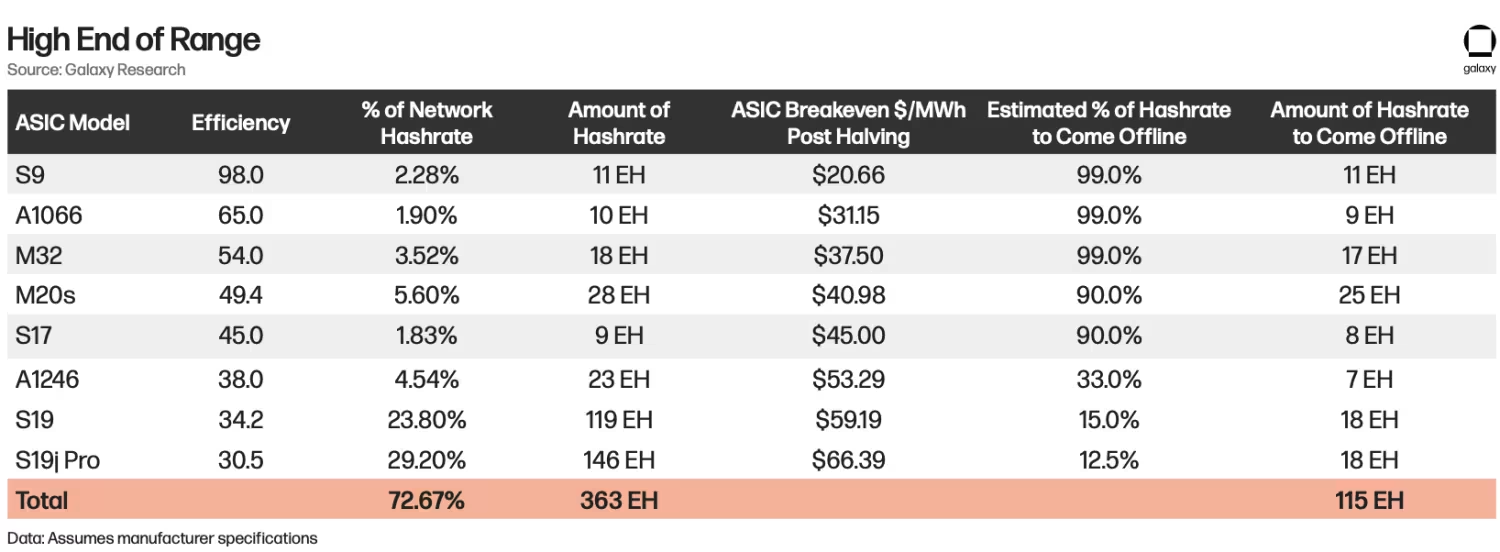

По данным Coinmetrics, около 19,7% хешрейта сети на конец 2023 года приходится на машины серий M20S, M32, S17, A1066, A1246 и S9. Учитывая, что хешрейт сети на конец года составляет около 515 EH, предполагаемый вклад в общий хешрейт этой группы машин составляет 98 EH. Чтобы определить процент машин, которые могут быть отключены от сети в результате халвинга, мы рассчитали пороговые значения безубыточности для популярных моделей ASIC в сети в $/МВт-ч, основываясь на расчётных параметрах экономики после халвинга, включая субсидию на блок 3,125 BTC, 15% долю комиссий в общей награде за блок, и цену BTC $45 000. Затем мы проанализировали комбинацию прогнозируемых цен на электроэнергию и предполагаемых затрат на электроэнергию на основе данных от публичных майнеров, чтобы определить процент расчётного хешрейта, который должен быть отключён, для каждой модели ASIC.

Учитывая, насколько чувствительны значения безубыточности для различных моделей ASIC к цене BTC и к доле комиссий в награде за блок, по нашей оценке, от сети может быть отключено от 15 до 20% хешрейта, поступающего от представленных ниже моделей ASIC, что соответствует от 86 до 115 EH.

Вполне вероятно, что майнеры, эксплуатирующие эти старые и менее эффективные машины, используют пользовательские прошивки для повышения их эффективности и, следовательно, порога безубыточности. Кроме того, вполне вероятно, что, вместо полного вывода из сети, некоторые модели ASIC могут просто перейти к майнерам с меньшей стоимостью электроэнергии. Майнеры, которые больше не смогут прибыльно работать на S19 и будут нуждаться в модернизации, а также майнеры, которые в настоящее время работают на S17 или менее эффективных машинах, могут обновить свои машины на S19 и S19j Pro.

Заключение

2023 год стал для майнинговой индустрии годом роста и восстановления. Майнеры наслаждались сочетанием роста цены BTC, комиссий за транзакции и снижением стоимости электроэнергии, значительно повысившим прибыльность майнинга даже при двукратном росте хешрейта. Заглядывая в будущее, майнеры будут использовать преимущества увеличившейся ликвидности и спроса на рынках акционерного капитала для финансирования расширения инфраструктуры и повышения эффективности парка оборудования. По мере приближения к халвингу мы ожидаем дальнейшего роста хешрейта сети, в основном за счёт ввода в эксплуатацию машин нового поколения, таких как серии T21, S21 и M60. Можно ожидать также новых слияний и поглощений частных майнеров и развития инфраструктуры, поскольку майнеры продолжат попытки улучшить свои позиции на рынке и адаптироваться к экономике после халвинга. Наконец, мы считаем, что волатильность комиссий за транзакции — это самый большой “джокер” для майнинговой индустрии после халвинга, поскольку это станет намного более значимым фактором, определяющим колебания хеш-цены, сложности и интервала между блоками, имеющим и более широкие последствия для схем выплат пулов и тактических шагов майнеров.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

{kind=link}