Об изменении мирового порядка, влиянии этого изменения на глобальную экономику и о будущем денежно-кредитной политики политики центральных банков. И о том, как Биткойн может встроиться в этот новый мир. Всё это опираясь на идеи и статьи Золтана Пожара (Credit Swiss) и Люка Громена (Forest for the Trees).

Мир в войне. Это может показаться преувеличением, однако всё очевиднее, что мир находится в разгаре экономической войны, которая рискует перерасти в «горячую».

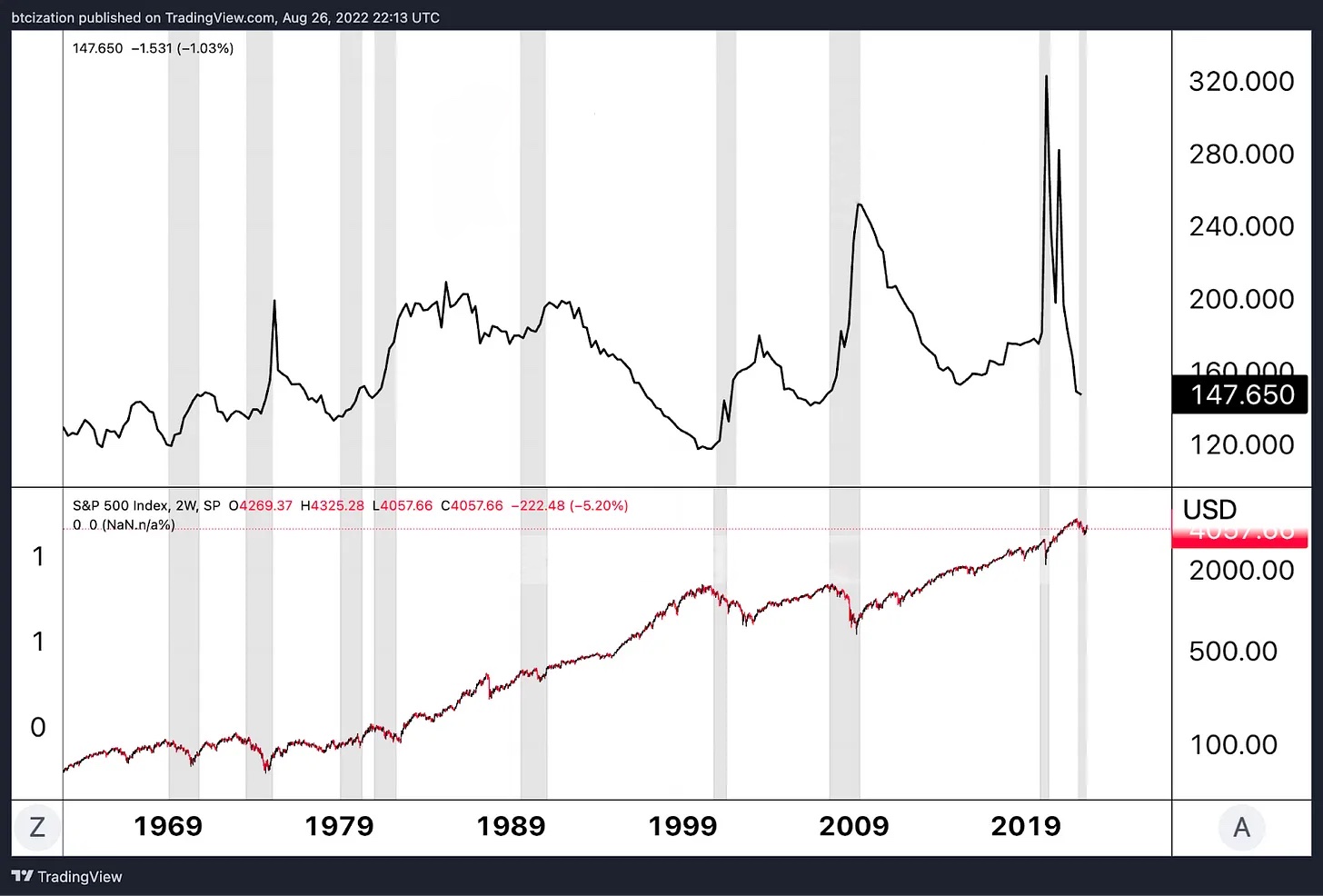

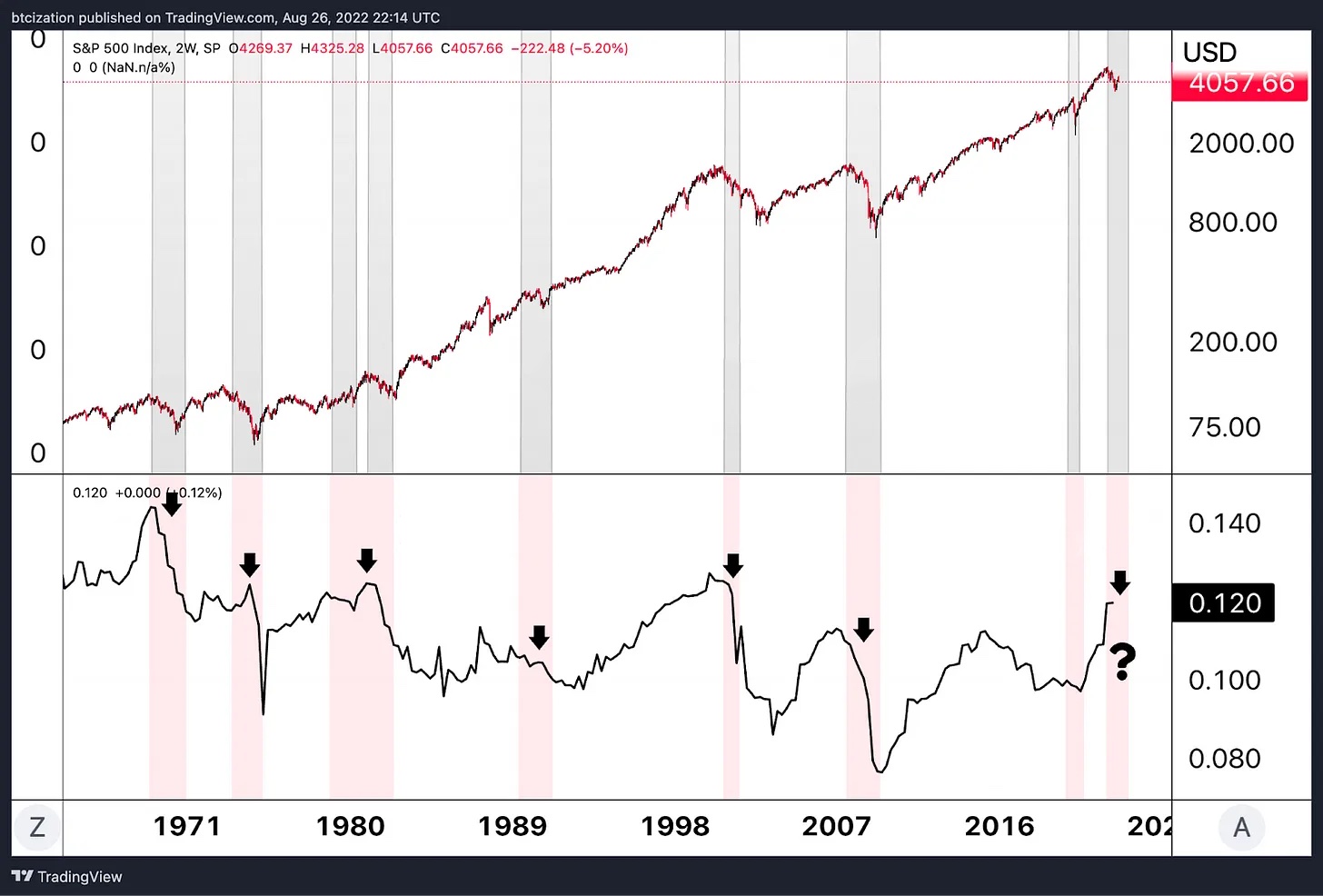

Прежде чем переходить к темам глобальной геополитики, давайте сначала оценим, почему нам как простым участникам рынка вообще стоит тратить на это время. Главное, что, на наш взгляд, важно понять инвестору (и в более широком смысле гражданину мира в целом), это то, что предыдущие три десятилетия были полной аномалией в глобальной истории.

После распада Советского Союза торговля мобилизовалась в глобальном масштабе, чего раньше не было никогда, а США при этом играли роль миротворца, патрулируя торговые пути мощью своего военно-морского флота. Это способствовало установлению того, что многие теперь называют эпохой «Великого успокоения» (The Great Moderation).

Цитируя Federal Reserve History,

«Что вызвало эпоху Великого успокоения?

Снижение инфляции и установление базовой ценовой стабильности заложили основу для Великого успокоения. Но в поисках более глубоких причин экономисты обычно предлагают три: изменения в структуре экономики, удачу и грамотную политику.

Изменения в структуре экономики могут привести к снижению волатильности. Например, поскольку производство имеет тенденцию к волатильности, произошедший переход от производства к услугам будет способствовать снижению волатильности. Еще одним структурным изменением может быть внедрение практик «точно в срок» (с нулевыми запасами), что снижает волатильность цикла движения запасов. Аналогичным образом, достижения в области информационных технологий и связи позволили фирмам повысить эффективность производства и контроля производственных процессов, тем самым снижая волатильность производства и, следовательно, реального ВВП. Дерегулирование многих отраслей, вероятно, способствовало повышению гибкости экономики, что позволило ей более плавно приспосабливаться к разного рода шокам, способствуя большей стабильности. Наконец, более открытая международная торговля и движение капитала также помогли сделать экономику более стабильной».

Суммируя сказанное, можно заключить, что Великое успокоение в целом является синонимом глобализации в невиданных прежде масштабах. В частности, дезинфляционная среда предыдущих трех десятилетий пожарываывапозволила сохранить реальный рост, а американские финансовые активы перешли в параболический рост на фоне политики низких процентных ставок и как будто бесконечных программ количественного смягчения после глобального финансового кризиса 2008 г.

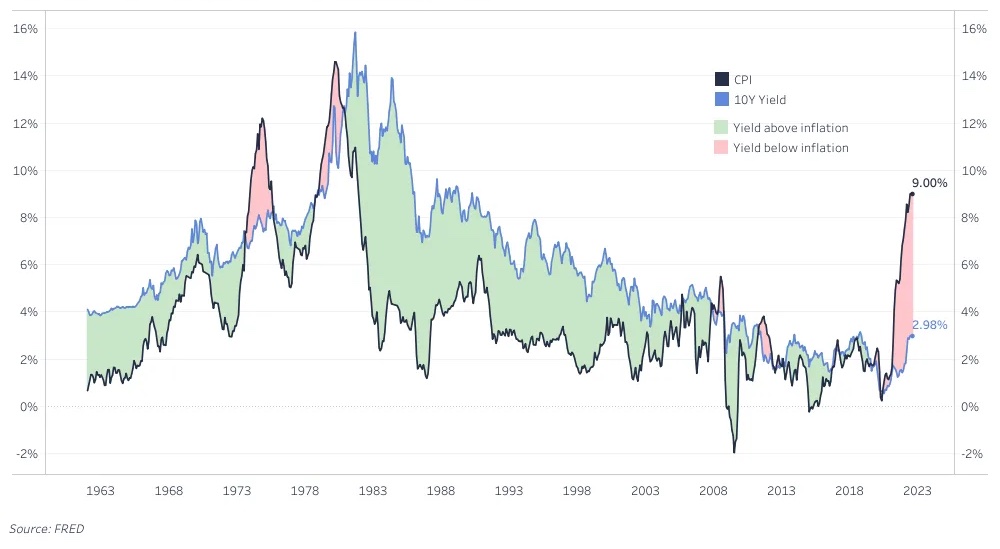

Снижение инфляции позволяло устанавливать все более низкие учетные ставки, поддерживая все более высокие уровни долга и приводя к всё большему росту цен на активы.

В качестве наглядного представления этой динамики прилагаем график темпов инфляции в США и 10-летней доходности по трежерис:

Цитируя последнее сообщение стратегического аналитика Credit Suisse Золтана Пожара,

«Мир с низкой инфляцией имел три опоры: дешевый труд иммигрантов поддерживал «стагнирующий» рост номинальной заработной платы в США, дешевые китайские товары повышали заработную плату в реальном выражении на фоне стагнирующей номинальной, а дешевый российский природный газ подпитывал промышленность Германии и Европы в целом. В этой «троице» неявным образом были заложены два гигантских геостратегических и геоэкономических блока: Нил Фергюсон назвал первый из них «Кимерикой», я буду называть второй «Евроссией».

Оба союза были будто «созданы на небесах»: ЕС платил евро за дешевый российский газ, США платили долларами за дешевый китайский импорт, а Россия и Китай послушно переплавляли свои доходы в платежные требования «Большой семерки». Все стороны были связаны как коммерчески, так и финансово, и как гласит старая мудрость, если мы торгуем, то все выигрывают, поэтому воевать мы не будем. Но, как и в любом браке, это верно только при наличии гармонии. Гармония строится на доверии, и периодические разногласия могут быть разрешены мирно, только когда это доверие есть. А когда оно пропадает, теряется и всё остальное».

Здесь есть несколько важных моментов, которые абсолютно необходимо понимать. Во-первых, условия, сделавшие возможным дезинфляционный мир последних трех десятилетий, резко меняются. Второй заключается в том, что в прежнем мировом порядке главные мировые экспортеры, а именно Китай и Россия рециркулировали свои доходы в обратно в бумаги Большой семерки. В частности, из-за того, что торговля нефти деноминирована в долларах, что является ключевым аспектом нефтедолларовой системы, страны будут «перерабатывать» свои доллары обратно в облигации США (трежерис).

Трежерис, являющиеся лишь требованиями на будущие доллары с установленной процентной ставкой, позволяли странам сохранять свои экономические излишки. Эта система была выгодна суверенным стейкхолдерам до тех пор, пока доллар и, как следствие, трежерис сохраняли свою покупательную способность в реальном выражении.

Давайте для начала вспомним, как американский доллар вообще стал тесно связан с торговлей энергоносителями и получил прозвище «нефтедоллара».

Алекс Гладштейн рассказывал об этом в своей статье о скрытых издержках нефтедоллара:

«Никсон отпустил курс доллара в свободное плавание, чтобы оплатить расходы на войну, в ходе которой он приказал сбросить более четырех миллионов тонн взрывчатых и зажигательных средств на города и деревни Индокитая… Долговой кризис был прямым результатом необходимости оплачивать эти бомбы, или, если быть более точным, огромную военную инфраструктуру, необходимую для их доставки. Именно это стало главным источником такой огромной нагрузки на золотые запасы США.

Впервые в истории мир оказался в условиях чистого фиатного стандарта. Доллары, хранящиеся в центральных банках по всему миру, перестали быть обеспеченными золотом, и наступил геополитический момент, когда доминирование США было поставлено под сомнение, а установление многополярного финансового мира стало очевидной возможностью. Еще больше усиливая давление, в 1973 году арабские экспортеры нефти, входящие в ОПЕК, решили в четыре раза повысить цены на мировую нефть и ввести эмбарго против США в ответ на их поддержку Израиля в арабо-израильской войне. Всего за несколько лет баррель нефти подорожал с менее чем 2 до почти 12 долларов. Столкнувшись с двузначной инфляцией и снижением доверия мирового сообщества к доллару, Никсон и его государственный секретарь и советник по нацбезопасности Генри Киссинджер придумали способ сохранить «пушки и масло» в эпоху после золотого стандарта и изменить судьбу мира.

В 1974 году они отправили нового министра финансов Уильяма Саймона в Саудовскую Аравию, чтобы найти способ убедить враждебное королевство финансировать растущий дефицит Америки за счет вновь обретенного нефтедолларового богатства. Если совсем просто, то нефтедоллар — это доллар США, выплачиваемый экспортеру нефти в обмен на нефть. Как говорится в отчете Bloomberg, базовая схема была «поразительно проста». США будут покупать нефть у Саудовской Аравии и предоставят королевству военную помощь и оснащение. Взамен саудовцы будут вкладывать миллиарды своих нефтедолларовых доходов обратно в облигации Минфина США и, по сути, софинансировать расходы Соединенных Штатов. Это был момент, когда американский доллар был официально обвенчан с нефтью».

Возвращаясь к опорам глобализованного мира, очевидно, что участие России и Китая было обязательным. Однако после глобального финансового кризиса 2008 года стало ясно, что некоторые из ключевых заинтересованных сторон начали проявлять недовольство против гегемонии США, которая была необходима для существования системы, и точно так же необходима для ее сохранения. В 2011 году Владимир Путин, будучи на тот момент премьер-министром, сказал о США и долларе как мировой резервной валюте буквально следующее:

«Они живут не по средствам и перекладывают часть своих проблем на мировую экономику…

Они паразитируют на теле мировой экономики за счет своей долларовой монополии».

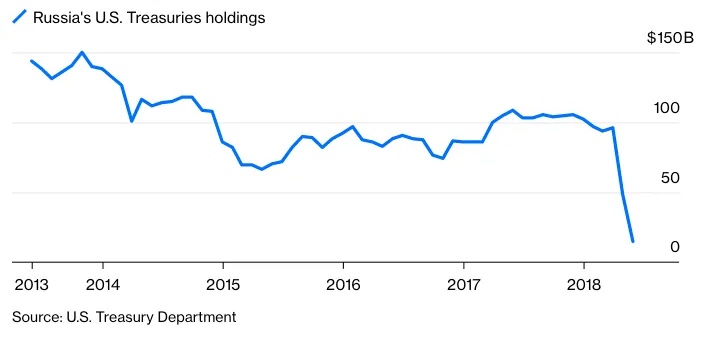

Можно предположить, что это одна из основных причин, по которым Россия еще в 2010-х гг. начала избавляться от активов, деноминированных в долларах.

После начала военной операции в Украине в феврале страны Большой семерки объявили о заморозке активов Центрального банка России. Помните, что суверенный долг — это не что иное, как обещание будущего платежа от другого государства, то есть обязательство контрагента.

И фактом заморозки, вне зависимости от его моральной оценки, был создан явный прецедент. В большом мартовском отчете мы писали:

«Это показывает всем суверенным государствам, что, сделав неверный шаг, они могут лишиться контроля над своими валютными резервами».

По мере нарастания геополитической напряженности между странами проводятся границы и создаются союзы. Цитируя новую статью (PDF) Золтана Пожара,

«Войны — это также про создание альянсов. В сегодняшнем сложном конфликте между США с одной стороны и Россией и Китаем с другой мир лучше всего описывается словами «враг моего врага — мой друг»: Россия и Китай проводят совместно с Ираном военно-морские учения вокруг Ормузского пролива; недавно в Иране прошли переговоры между Россией и Турцией о поставках зерна через пролив Босфор; неудивительно, что первая партия отправилась в сирийский порт Тартус, где находится пункт технической поддержки (не база) российского флота; совсем недавно Турция и Россия договорились о том, что двусторонние торговые расчеты, в том числе за газ, будут осуществляться в рублях.

В этой сложной паутине геостратегических горячих точек вокруг Евразийского континента затягивается петля для «друзей моего врага»: Украина уже под военным ударом; Тайвань недавно фактически подвергся недельной морской и воздушной блокаде; а на Южную Корею Китай оказывает давление с целью заставить ее придерживаться политики «трех нет», суть которой сводится к прекращению всех форм военного сотрудничества с США. Одновременно с тем Северная Корея заявляет, что полуостров находится «на грани войны». В положении, в котором оказался Сеул, настолько трудно сориентироваться, что президент Юн воздержался от встречи с [спикером палаты представителей США Нэнси] Пелоси во время ее визита в Южную Корею, предпочтя этому театр («стратегическая двусмысленность»). Установка «наши товары, ваша проблема» грозит перерасти в «наши проливы, ваша проблема», ибо угрозы вторичными санкциями от США в адрес Турции за финансовое сотрудничество с Россией следует понимать в свете того неудобного факта, что выход НАТО в Черное море проходит через турецкий пролив Босфор».

Спекуляции на тему возможного разгорания «горячей» войны занятие не слишком увлекательное, однако любому, кто обращает на это внимание, очевидно, что геополитическая напряженность продолжает накаляться, и история говорит нам, что конфликты практически всегда являются инфляционными событиями — не только из-за проводимой странами протекционистской торговой политики, но и из-за дисбаланса спроса и предложения, которого требует масштабная индустриализация, направленная на обеспечение военных нужд.

«Вот почему прогнозы быстрого замедления инфляции наивно оптимистичны: если однополярный «американский мир» обеспечил глобализацию, а глобализация способствовала низкой инфляции, то попытки стран ТРИК (Турция, Россия, Иран, Китай + Северная Корея), подорвать этот мировой порядок, означают большой риск инфляции. Чтобы понять дальнейшую траекторию инфляции, нам придется больше обращаться к истории и думать о доверии, торговле и теории торговых ожиданий Дейла Коупленда: если доверие привело к глобализации, а глобализация — к «Великому успокоению», то недоверие приведет к деглобализации, а деглобализация — к «Великой рефляции»».

«Во-первых, как вести войны на нескольких фронтах, если один фронт в Украине показал, как быстро могут истощаться запасы в войне на истощение и как медленно они восполняются».

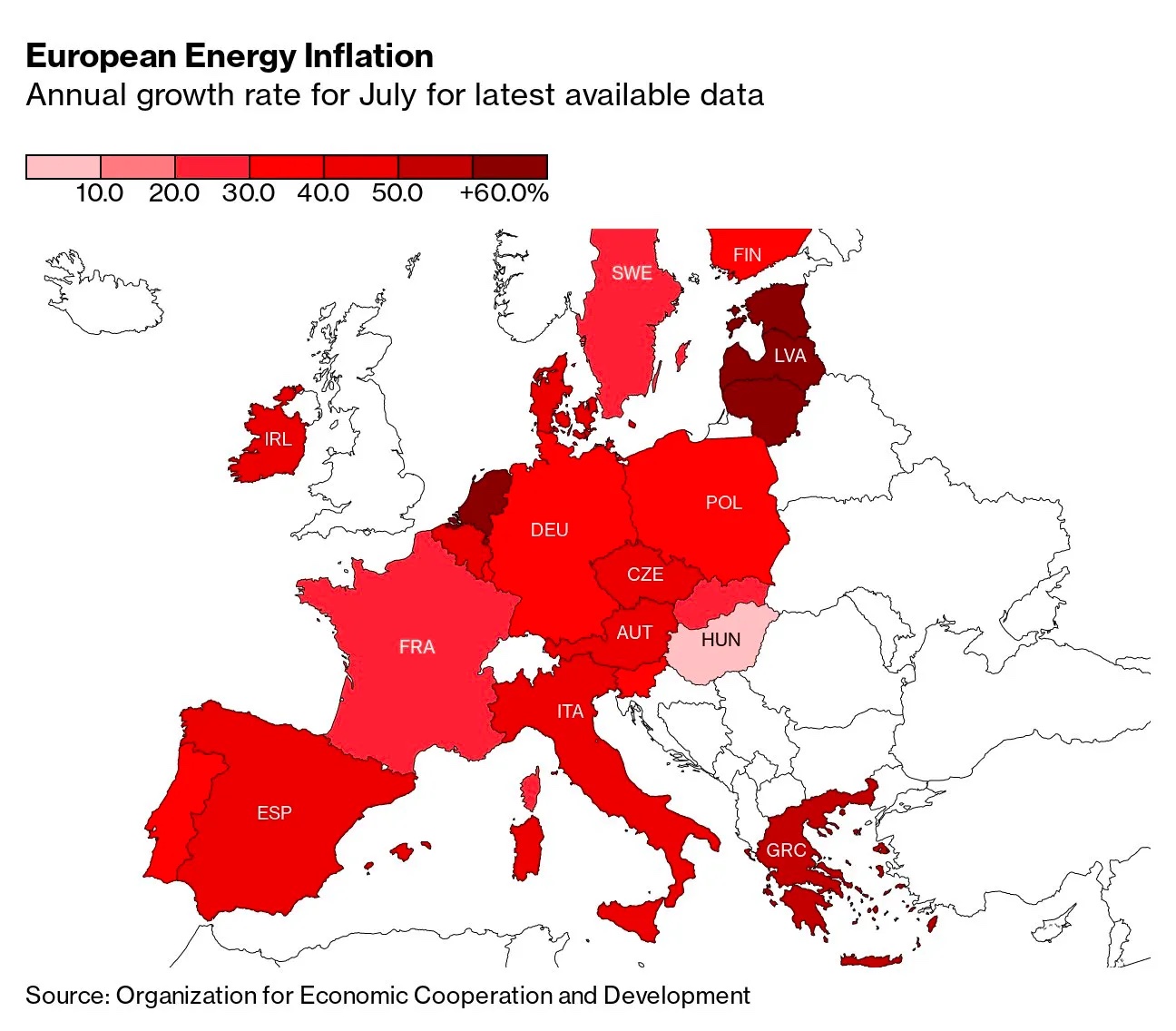

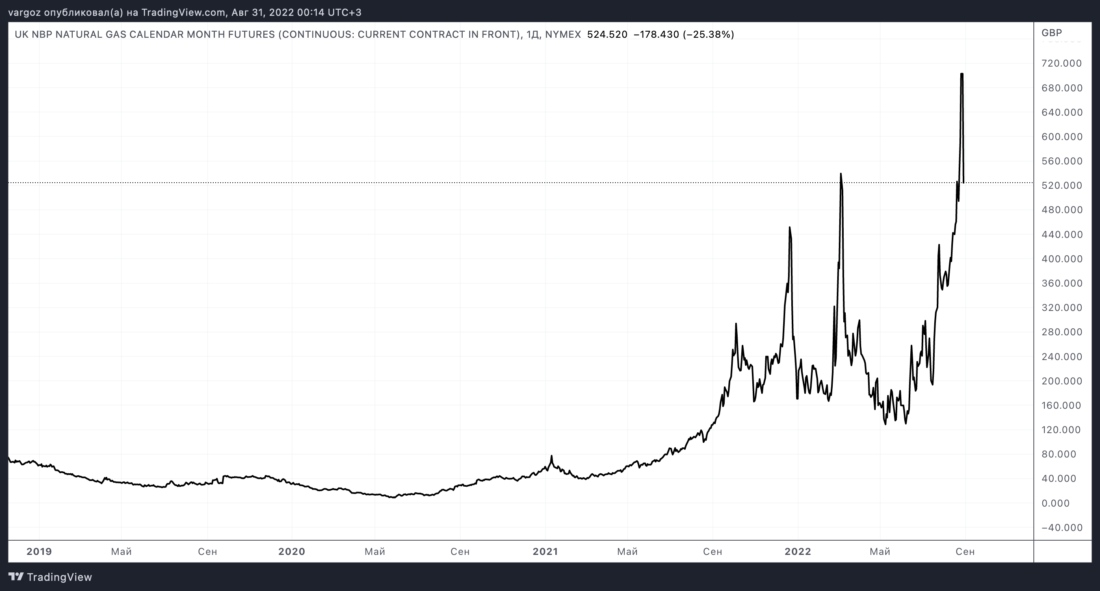

Всего за шесть месяцев мир стал свидетелем разрушительных последствий экономической войны, которую ведет Россия. Когда Россия сократила поставки газа в Европу до критических минимумов, это стало для Европы ударом в самое основание.

Германия, одна из движущих сил тренда на глобализацию, с особой зависимостью от России, столкнулась с коллапсом производственного сектора в результате стремительного роста цен на энергоносители. Индекс цен производителей Германии (PPI) в годовом выражении сейчас составляет астрономические 37,2%.

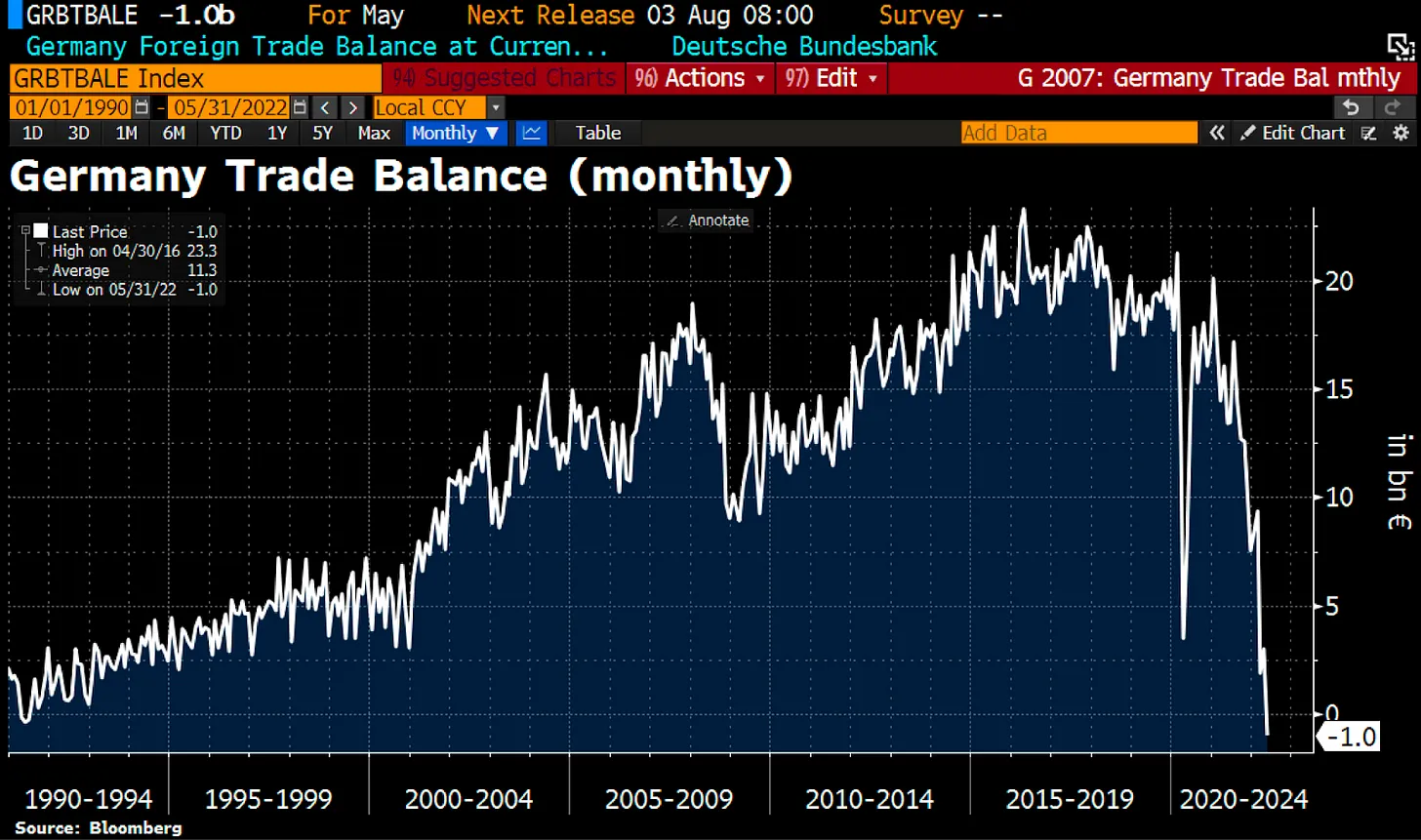

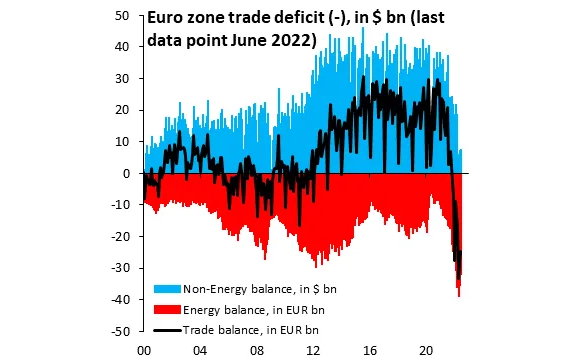

Это привело к тому, что торговый баланс Германии, которую называют «локомотивом Европы», упал ниже нуля, то есть страна стала чистым импортером товаров впервые с 1990 года.

Это привело к самому большому в истории дефициту в торговом балансе Европы, а курс евро упал ниже паритета к доллару.

В начале этой статьи мы перечисляли условия, которые привели к эпохе Великого успокоения:

«Снижение инфляции и установление базовой ценовой стабильности заложили основу для Великого успокоения».

Подобно тому, как чрезмерный леверидж в финансовой системе вокруг ипотечных ценных бумаг в 2008 году едва не привел к краху мировой экономики, сегодня мы наблюдаем аналогичную динамику, только вместо финансового левериджа мы имеем дело с мировыми цепочками поставок «точно в срок», прежде бывшими основой Великого успокоения (суть синоним глобализации).

«Еще одним структурным изменением может быть внедрение практик «точно в срок» (с нулевыми запасами), что снижает волатильность цикла движения запасов». — The Great Moderation

Однако иллюзия стабильности и отсутствия волатильности, которую давала миру эта практика, рассеивается, и инфляция готова снова поднять голову.

Золтан Пожар:

«Для цепочек поставок запасы — то же, что ликвидность для банков. В 2007–2008 годах крупные банки работали с ликвидностью «точно в срок»: доминирующей формой ликвидности была рыночная, для которой всегда можно было продать активы на емком рынке, не повлияв на цены, поэтому не обязательно было иметь резервы ликвидности в центральном банке. Аналогичным образом, крупные корпорации сегодня управляют цепочками поставок, предполагая, что всегда могут получить то, что им нужно, не повлияв на цены».

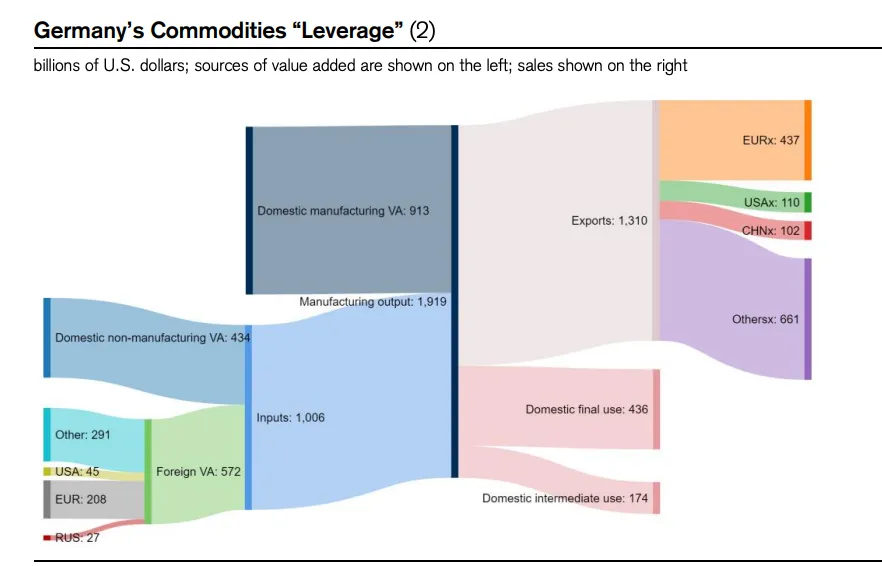

«Моменты Мински (внезапный крупный обвал стоимости активов) вызываются чрезмерным финансовым рычагом, а в контексте цепочек поставок это означает чрезмерный операционный рычаг: в Германии $2 трлн добавленной стоимости зависят от $20 млрд газа из России — это леверидж 100x, больше чем было у Lehman Brothers».

Как показано на диаграмме, российский экспорт газа на сумму всего $27 млрд послужил сырьем для $2 трлн промышленного производства Германии:

Это леверидж. Прошло всего шесть месяцев, и потребительская уверенность в ЕС достигла рекордно низкого уровня с 1985 года:

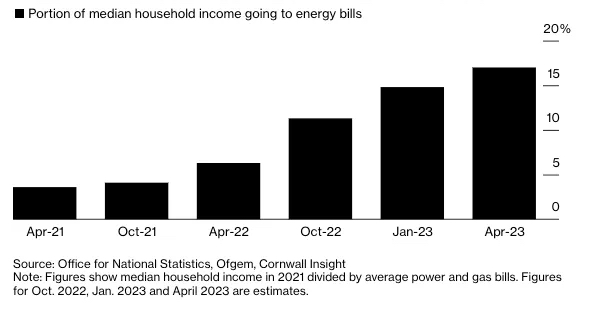

Рост цен на энергоносители бьет по карману и домохозяйств, и бизнеса, и эту боль ощущают не только немцы. Великобритания также ясно ощущает последствия:

В статье Bloomberg от прошлой недели подробно описывается, как нехватка энергии сказывается на частных потребителях Великобритании.

Исполнительный директор одного из ведущих британских производителей энергии тоже высказал мрачный прогноз: «К январю более половины британских домохозяйств, вероятно, окажутся в условиях топливной бедности».

Дефицит предложения энергоносителей имеет значительные последствия не только для потребителей, но и для рынков суверенного долга. Одним из возможных «решений» является прекращение конфликта в Украине и заключение мирного соглашения между Россией и Европой. Но, согласно авторитетным источникам на местах, в обозримом будущем возможности для установления истины между сторонами не просматривается.

«Представители бизнес-элиты, выступая в частном порядке на ежегодной встрече Всемирного экономического форума в Давосе в мае, предложили заключить перемирие с Россией. Если дать Путину возможность завершить свою военную операцию, сохранив лицо, восстановить отношения и вернуть обильные поставки газа в Европу, это остановит энергетический кризис на корню.

Однако это приблизит российские вооруженные силы к сердцу Европы и дестабилизирует безопасность Польши и Венгрии, важных элементов западного альянса.

В политическом плане шансов на разрядку, похоже, немного. На этой неделе Геннадий Гатилов, постоянный представитель России при ООН, заявил, что Москва ожидает затяжного конфликта. Европа и США тоже втягиваются в процесс.

Однако тяжелая зима для Европы в экономическом плане и застой в продвижении военной операции для России могут побудить стороны к перезагрузке отношений».

Далее мы обсудим последствия энергетического кризиса в Европе, рост геополитической напряженности в мире, оживление мировых долговых рынков и возможную будущую роль Биткойна деглобализующемся мире.

Эффекты домино

Итак, выше мы с вами обсудили нарастающую геополитическую напряженность в условиях набирающего силу энергетического кризиса в Европе. Давайте теперь рассмотрим возможные эффекты второго порядка, а также обрисуем наше краткосрочное и долгосрочное видение перспектив рынка, опираясь на цитаты из новой статьи (PDF) проницательнейшего Золтана Пожара. С цитаты и начнем:

«Глобализация — это не банк, нуждающийся в спасении. Ей необходим гегемон для поддержания порядка. Системное событие — это когда кто-то бросает вызов гегемону, и сегодня Россия и Китай бросают вызов гегемонии США. Чтобы нынешний мировой порядок с его торговыми соглашениями и сетью глобальных цепочек поставок выдержали этот вызов, он должен быть преодолен быстро и решительно, в духе доктрины Пауэлла.

Но Украина и Тайвань не Кувейт, Россия и Китай — не Ирак, и «Топ Ган 2» — совсем не то же кино, что «Топ Ган»… Вспомните, что сказал Тим Гайтнер о том, как справляться с такими кризисами, как азиатский финансовый кризис или толпой игроков на понижение, ставящих под сомнение платежеспособность банковской системы США. В сегодняшнем контексте Россия и Китай, в сущности, являются подобными «игроками на понижение»».

Чтобы иметь шансы превзойти Россию и Китай, США отчаянно необходимо перевести производство на внутренний рынок. Это требует не только времени, но и огромного количества сырья и инфраструктуры, и всё это является инфляционными факторами. Да, ФРС пытается разрушить спрос (в предельном выражении), чтобы бороться с инфляцией, но в «военное время» промышленная политика и экономический суверенитет приобретают большое значение.

«Я могу понять, почему США хотят повернуть время вспять. Но нельзя победить, замедляя прогресс. Нам также придется прогрессировать путем строительства, и здесь в дело вступает промышленная политика: как инвестора, вас интересуют инфляционные последствия того вызова, что Россия и Китай бросают американскому гегемону. Куда движется инфляция, туда же и политические ставки, а если нет, то возникает проблема финансовой репрессии.

В любом случае это задевает ваши интересы, особенно если вы держите облигации или зависите от рынка фиксированного дохода. Это страшные времена, когда «эвтаназия рантье» сопряжена с риском. Чтобы обеспечить себе победу в экономической войне, Западу придется влить триллионы в четыре типа проектов (и крайний срок был вчера):

(1) перевооружение (для защиты мирового порядка),

(2) возвращение производства (для обхода блокад),

(3) восполнение запасов и инвестирование (сырьевые товары),

(4) перестройка энергосети (энергетический переход).

Я думаю, что эти четыре темы — перевооружение, возвращение производства, восполнение запасов и перестроение энергосети — станут определяющими целями промышленной политики на следующие пять лет. Сколько Большая семерка потратит на эти цели — вопрос открытый, но учитывая, что на кону стоит мировой порядок, скупиться они, скорее всего, не будут. Если бы у руля был Тим Гайтнер, он бы демонстративно выложил побольше денег, чтобы показать, кто здесь главный.

Надеюсь, что примерно так оно и будет. И если так, то любому инвестору стоит иметь в виду, что описанный выше список задач является:

-

- емким по сырью,

- капиталоемким,

- нечувствительным к процентным ставкам,

- инвестиционно непригодным для Востока.

Интенсивность по сырью означает, что инфляция будет оставаться насущной проблемой, пока Запад будет занят выполнением задач из этого списка. Для перевооружения, возвращения производства, восполнения запасов и перестроения энергосети требуется большое количество сырья — это шок спроса. И это шок спроса в макросреде, в которой сырьевой сектор крайне недоинвестирован — наследие десятилетия политики ESG.

Капиталоемкость означает, что правительствам, как и частному сектору, придется брать долгосрочные займы для выполнения задач из списка. Перевооружение и восполнение запасов — это сферы деятельности правительства, а возвращение производства и перестроение энергосети будут проводиться в рамках государственно-частного партнерства. Частным компаниям придется выпускать долговые бумаги и привлекать акционерный капитал для строительства кораблей, истребителей F-35, заводов, товарных складов и ветряных турбин. Нечувствительность к процентным ставкам означает, что задачи из списка придется выполнять независимо от того, повысит ли ФРС ставки до 3,5% или 7%. Что бы ни случилось — хоть засуха, хоть потоп, — выполнение этих задач является обязательным.

Наконец, инвестиционная непригодность для Востока означает, что для части крупных стран глобального Востока абсолютно и категорически не имеет смысла инвестировать в долговые обязательства Большой семерки. Не только из-за того, что произошло с российскими валютными резервами, но и потому, что $1 трлн портфель в облигациях Соединенных Штатов означает, что вы будете финансировать усилия Запада по перевооружению, наращиванию производства, восполнению запасов и перестроения энергосети… для борьбы с Востоком».

Вы же не думаете, что это совпадение, что Китай усиленно распродает свои запасы трежерис? После того, что произошло с российскими резервами, и последней активности вооруженных сил у берегов Тайваня, Китай, похоже, готовится к усилению конфронтации с Западом. Это не сигнал и даже не предсказание войны, а скорее наблюдения, которые выстраиваются в слишком стройную картину, чтобы быть простым совпадением.

Выводы

Давайте кратко резюмируем то, о чем говорилось выше:

- В Европе развивается экономический кризис, и этой зимой во многих странах возможны ограничения энергопотребления, поскольку дефицит энергоресурсов становится все более ощутимым.

- Страны-импортеры энергоносителей сталкиваются с быстрой девальвацией своих валют.

- Доходность мировых долговых инструментов стремительно растет по всем направлениям, поскольку центральные банки пытаются бороться с инфляционным давлением со стороны предложения за счет разрушения спроса.

- По мере обесценивания слабых валют к доллару и замедления торговли из-за стремительного роста цен на энергоносители, становится труднее достать доллары для выполнения деноминированных в них обязательств, что ведет к дальнейшему укреплению доллара.

- Условия и сотрудничество между странами, обеспечивавшие дезинфляционную среду последних трех десятилетий, быстро меняются, и риск эскалации геополитической напряженности вполне реален.

- По соображениям национальной безопасности, правительству США, вероятно, придется потратить/инвестировать огромные суммы на возвращение производственных мощностей обратно в страну, в то время как стоимость привлечения средств быстро растет.

- В результате рынок сейчас, вероятно, закладывает в цену практически наилучший возможный сценарий, предполагающий ослабление инфляционного давления.

При том, как Пауэлл и Федеральная резервная система укрепляются в решимости ужесточать политику в условиях глобального спада, доллар еженедельно укрепляется до новых максимумов, а цены на энергоносители по всему миру стремительно растут, мы считаем все более вероятным, что в ближайшие шесть месяцев что-то серьёзно сломается в мировой экономической системе. И шесть месяцев могут быть даже слишком щедрым сроком.

Учитывая планы ФРС с сентября начать количественное ужесточение, перейдя к сокращению своих балансов на $95 млрд в месяц, мы ожидаем, что на финансовых рынках что-то переломится под поверхностью.

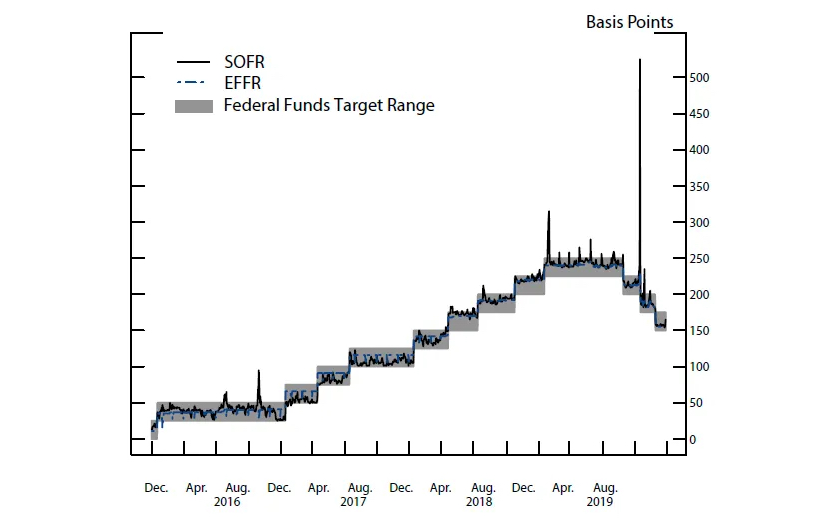

Знаете, что было в предыдущий раз, когда ФРС пыталась стратегически сократить свои балансы в 2019 году?

При сокращении балансов ФРС денежные рынки овернайт остановились, а ставка обеспеченного финансирования на них (SOFR) — показатель стоимости заимствования под залог трежерис — взлетела намного выше целевой ставки, установленной ФРС.

Рынок РЕПО сломался.

ФРС в ответ на это вновь расширила свой баланс, подчеркнув при этом, что это ни в коем случае не следует рассматривать как «количественное смягчение».

Хотя условия ликвидности сегодня совершенно иные, макроэкономические препятствия, с которыми сталкивается мир, практически на порядок сложнее, чем в 2019 году.

И ФРС сейчас ужесточает политику, в то время как США тратят более 140% налоговых поступлений только на самые основные нужды. Не говоря уже о том, что в периоды рецессии налоговые поступления заметно снижаются (в результате падения цен на активы).

С учетом сказанного, мы считаем, что «сломается» ликвидность на рынке трежерис, поскольку растущий доллар, стремительный рост цен на энергоносители и последующее снижение производительности в мире приведут к распродаже деноминированных в долларах активов.

В мире по-прежнему существует огромная неявная короткая позиция по доллару (деноминированный в долларах долг).

И мы еще не видели настоящего шорт-сквиза с резким пиком по доллару США. В этой среде безопасными можно считать только два места: волатильность (как класс активов) и доллары. Всё остальное распродается.

И биткойн не будет от этого изолирован. Ничто не будет.

Когда придет время, ФРС будет вынуждена «включить печатный станок», тем самым вызвав всплеск инфляции.

Тогда биткойн вернется с удвоенной силой.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

{kind=link}