После громких крахов прошедшего года многие указывают на DeFi как на возможное решение проблемы. В этой статье Лин Алден рассматривает некоторые нюансы этой точки зрения и соглашается, что определенные возможности к тому существуют, но в целом предлагает довольно критическую оценку состояния этой области криптоиндустрии. Помимо этого, автор затрагивает и другие концепции криптовалютной индустрии, включая Web3, NFT, токенизированные ценные бумаги, а также более широкую проблему создания койнов, не имеющих никакой иной цели, кроме быстрого обогащения создателей.

Навигация:

- CeFi: проблема непрозрачного кредитного плеча

- Какие задачи должны решать DeFi

- Централизованные недостатки DeFi

- Проблема произвольного сеньоража

- Модернизация технических рельсов

- Ящик Пандоры открыт

CeFi: проблема непрозрачного кредитного плеча

Предполагаемое преимущество DeFi заключается в том, что технология будто бы может децентрализовать и увеличить прозрачность разнообразных торговых сервисов и кредитного плеча.

Так что, по-видимому, имеет смысл начать статью с анализа крипто-CeFi («централизованных финансов»), прежде чем переходить к DeFi («децентрализованным финансам»).

В индустрии криптоактивов есть два крупных типа централизованных компаний — это биржи и депозитарии/кредиторы. Термин CeFi относят в основном ко вторым, но в более широком смысле он включает обе эти бизнес-модели, тем более что они могут быть и взаимосвязаны.

- Биржи позволяют трейдерам торговать различными криптоактивами и, как правило, предлагают опцию кредитного плеча, левериджа.

- Депозитарии/кредиторы (или «поставщики ликвидности») позволяют депонировать криптоактивы для получения пассивного дохода, депонировать криптоактивы в качестве залога для получения займов в стейблкойнах или фиатных валютах, а некоторым организациям позволяют занимать деньги и без залога.

Есть и другие компании — в чистом виде кастодиальные управляющие, разработчики технологий и т.д., — но именно эти два типа компаний наиболее уместны для сравнения с DeFi.

Значительная часть традиционной финансовой системы совершенно непрозрачна. Трудно определить, например, сколько обязательств имеет та или иная компания, если только речь не идет о публичной компании, акции которой торгуются на бирже. Впрочем, и для публичной компании всё ещё остаются возможности для мошенничества или сокрытия деталей в той или иной степени с помощью определенных бухгалтерских уловок.

То же верно и для крипто-CeFi, только в гораздо большей степени. Различные торговые фирмы и фонды часто используют кредитное плечо для спекуляций на криптоактивах, и особенно на альткойнах. Поскольку лишь очень немногие из этих компаний являются публичными, практически все они совершенно непрозрачны, притом что речь идет о многих миллиардах долларов.

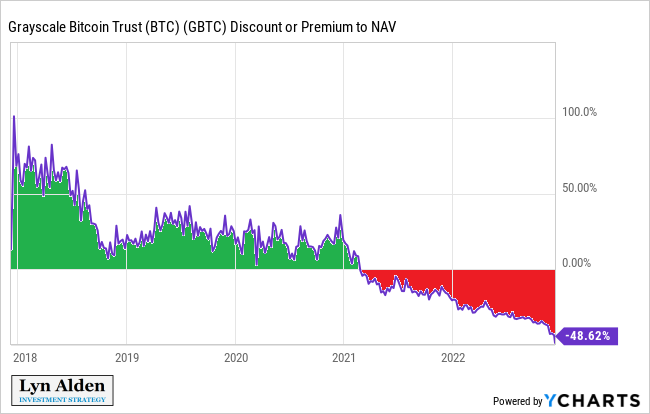

В 2021 и 2022 эта отрасль начала сталкиваться с проблемами, свойственными этой фазе рыночного цикла. Первые неприятности начались, когда премия к чистой стоимости активов в Grayscale Bitcoin Trust (GBTC) сменилась дисконтом. Другими словами, если раньше рыночная цена фонда составляла $1,40 на каждый $1,00 стоимости BTC под его управлением, то теперь рыночная цена опустилась ниже $0,60 на $1,00 стоимости BTC в фонде.

Многие компании использовали для работы с этим инструментом заемные средства, и для них это было большей проблемой, чем может показаться.

Многие годы GBTC был одним из немногих способов получить доступ к биткойну в форме традиционной ценной бумаги, чем привлекал интерес многих регулируемых организаций. Поэтому бумаги фонда торговались с премией к чистой стоимости его активов (NAV), поскольку предлагали то, что иначе трудно было получить в таком типе секьюритизированного пакета.

С появлением на рынке новых подобных фондов и инструментов, предлагающих экспозицию на цену биткойна для регулируемых организаций, предложение GBTC стало менее уникальным, и премия, с которой торговались его акции, сошла на нет. Большинство закрытых фондов мира торгуются с небольшим дисконтом к NAV, и GBTC больше не исключение.

Помимо того, что он служил просто инструментом доступа к рынку биткойна для аккредитованных инвесторов, GBTC также многие годы предлагал им арбитражную возможность. Можно было 1) «шортить» биткойн и 2) вкладывать соразмерные средства в GBTC для создания новых единиц GBTC по чистой стоимости актива. Эту позицию им приходилось удерживать в течение шести месяцев, по истечении которых они могли продать свои акции GBTC с премией к NAV и закрыть шорт по BTC, получив таким образом прибыль в виде премии над NAV, не подвергая себя при этом риску волатильности цены BTC, свойственной как самому биткойну, так и GBTC. Эту сделку можно было повторять снова и снова.

Эта арбитражная схема работала долгое время, пока доступ к рынку биткойна не упростился с появлением других регулируемых инструментов. После этого уже не было причин, чтобы биткойн-траст Grayscale торговался с премией к NAV.

Это застало врасплох ряд торговых фирм, застрявших с огромными короткими позициями по биткойну и соразмерно огромными лонгами по GBTC, которые, вместо привычной уже премии, теперь стали торговаться с дисконтом. Другими словами, эти торговые фирмы понесли крупные убытки на том, что считали низкорисковой сделкой, и в которую вложились с соответствующим размахом и к тому же с кредитным плечом.

Это был первый удар. На этот переход от премии GBTC к дисконту обращали внимание многие, хотя преимущественно в контексте прекращения части покупательского давления на биткойн.

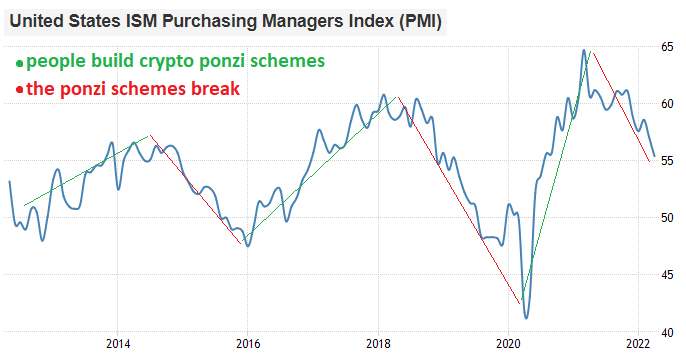

Второй удар был нанесен с крахом Terra/Luna, которые, по сути, были схемой Понци с самого начала. Они заманивали розничных инвесторов искусственной и неустойчивой 20% доходностью. Я предупреждала об опасности Terra/Luna в апреле/мае, вблизи ценовых максимумов, а потом в мае написала постмортем по следам краха проекта.

Одна из основных тем той статьи заключается в том, что, когда ликвидность и бизнес-среда в целом улучшаются, крипто-понци, имеют тенденцию строиться, а когда ликвидность и бизнес-среда ухудшаются, крипто-понци, как правило, обнаруживают свою суть и обрушиваются.

В Luna вложились множество крупнейших торговых фирм, что сделало последствия ее краха для криптоиндустрии еще более серьезными, чем можно было предположить тогда. Самым большим сюрпризом для многих стал крах Three Arrows Capital, или «3AC» для краткости, пострадавшей сначала от дисконта GBTC, а затем еще от краха Luna, на успех которой команда 3AC особенно рассчитывала.

Three Arrows Capital была крупной криптовалютной торговой фирмой с десятилетней историей, и они использовали гораздо больше левериджа, чем большинство людей могли предположить, поскольку в условиях непрозрачного рынка 3AC брали займы из нескольких источников, не обязательно как-то коммуницировавших друг с другом. Несколько крупных кредиторов, включая Voyager и Genesis, выдали 3AC огромные необеспеченные займы. BlockFi тоже выдали 3AC огромный кредит, но он по крайней мере был обеспечен залогом, что ограничило негативное воздействие на них самих. Непогашенные кредиты, выданные 3AC, имели также и Celsius и еще несколько десятков фирм.

Таким образом, крах 3AC потянул за собой значительную часть индустрии криптокредитования и лишь немногие остались на плаву. В целом, риск-менеджмент в этой сфере был плохим, хотя некоторые игроки были в этом отношении лучше других. Многие кредиторы предоставляли займы лишь нескольким таким же крупным заемщикам, как 3AC.

Я исследовала CeFi-платформы в начале 2021, чтобы понять эту экосистему. В феврале 2021 в одной из своих статей я одобрила BlockFi как небольшое размещение, которое имеет смысл рассматривать, для таких вещей, как доходность стейблкойнов, доходность токенов на золото и т.д. Я подчеркивала риски такого размещения, напоминала об отсутствии страхования вкладов в этой отрасли и рекомендовала вкладывать в проект лишь небольшую часть активов, а основную часть хранить самостоятельно. Однако год спустя, в феврале 2022, когда BlockFi и индустрия в целом еще нормально функционировали, я отозвала свое решение, поскольку больше не считала соотношение риск/доходность оправданным.

В отличие от множества кредиторов, BlockFi удалось пережить последовавший коллапс криптокредиторов в мае – июне 2022, в то время как другие крупные CeFi-кредиторы, как Celsius и Voyager, потерпели крах. BlockFi избегали выдачи концентрированных необеспеченных займов, что, по крайней мере, смягчило часть ударов по их собственной платежеспособности в сравнении со многими другими кредиторами и дало возможность не останавливать вывод пользовательских средств и продолжить работу при поддержке инвесторов.

Однако впоследствии финансовое участие BlockFi в FTX/Alameda в июне 2022 года, с предоставлением ликвидности и предложением выкупа, решило их судьбу. После краха FTX/Alameda в ноябре 2022 BlockFi присоединился к большинству других криптокредиторов, прекратив обработку вывода пользовательских средств.

В целом, самые большие убытки в крипто-CeFi были связаны либо 1) с выдачей необеспеченных займов закредитованным субъектам с непрозрачными балансами, либо 2) с хранением активов у чрезмерно закредитованных субъектов с непрозрачными балансами. И проблема непрозрачных балансов состоит, конечно, в том, что трудно точно определить, насколько они закредитованы, тем более что в некоторых случаях речь идет об откровенном мошенничестве.

Какие задачи должны решать DeFi

В отличие от CeFi, в том, что обычно называют DeFi, торговля и леверидж происходят на различных блокчейнах.

Фундаментом для этой финансовой активности служат блокчейны первого уровня с поддержкой смарт-контрактов, такие как Ethereum, BNB Chain, Tron, Avalanche, Solana, и другие. Такие системы позволяют встроить вычислительную среду в блокчейн. Это фактически становится федеративной вычислительной средой, которая распределена по многим машинам и, значит, может наблюдаться и подтверждаться независимо несколькими различными субъектами.

Такую вычислительную среду можно построить и на дополнительных уровнях («слоях») либо сайдчейнах, основанных на других блокчейнах, как, например, Liquid или RSK на основе Биткойна, но до сих пор большая часть подобной активности была связана с блокчейнами первого уровня.

После вычислительного, следующий уровень состоит из двух основных частей: децентрализованных бирж и децентрализованных депозитариев/кредиторов. Децентрализованные биржи позволяют трейдерам торговать различными криптоактивами подобно тому, как это делается на централизованной бирже. Децентрализованные депозитарии/кредиторы (они же «поставщики ликвидности») позволяют пользователям либо 1) вносить и хранить криптоактивы в протоколе для получения пассивного дохода, либо 2) вносить криптоактивы в качестве залога для заимствования другого типа криптоактивов, а самыми распространенными активами на стороне депозита и заимствования являются стейблкойны. О том, являются ли эти протоколы настолько децентрализованными, как утверждают их авторы, мы еще поговорим ниже.

Существуют и другие виды DeFi-активов. Большинство из них — это токенизированные активы и токены управления, связанные с контролем и потенциальным получением прибыли от этих протоколов бирж и депозитариев/кредиторов.

Однако возникает много вопросов о том, что вся эта история означает в долгосрочной перспективе. Вот несколько примеров того, что может произойти с DeFi:

У пользователя А есть куча биткойнов, он переводит их в Wrapped Bitcoin («WBTC»), и теперь это кастодиальный актив на предъявителя, которым можно торговать в сети Ethereum. Затем он депонирует эти WBTC в качестве залога на Aave (протокол кредитования), чтобы взять заем в стейблкойнах. Часть этих стейблкойнов он отправляет обратно на централизованную биржу и продает за обычные фиатные деньги, которые выводит в свой банк, чтобы использовать в повседневных расходах. Теперь у А есть биткойн с кредитным плечом и несколькими уровнями риска контрагента, который может реализоваться в виде взлома или проблем с кастодиальным хранением, и с вероятностью ликвидации, если цена BTC упадет слишком сильно.

У пользователя Б есть куча эфиров, и он вкладывает их в качестве залога в Aave, чтобы взять заем в стейблкойнах. Затем он обменивает эти стейблкойны на децентрализованной бирже Uniswap на какие-нибудь токены (скажем, AAVE и COMP), а также на UNI, койн той же децентрализованной биржи. То есть он использовал в качестве залога эфир, чтобы купить кучу DeFi-токенов (AAVE, COMP, UNI).

У пользователя В нет большого количества криптоактивов, но он решает конвертировать какое-то количество фиатных денег в стейблкойны и депонировать эти стейблкойны в Aave и Compound для получения прибыли. В этом смысле он финансирует обеспеченные кредиты для лиц А и Б. Пока Федеральная резервная система не повысила процентные ставки в этом году, такие вклады в стейблкойнах приносили гораздо более высокую доходность, чем более безопасные и застрахованные банковские вклады или казначейские векселя, хоть и с гораздо более высоким риском. Так что такое использование капитала как бы конкурировало с мусорными облигациями или аналогичными способами получения высокой доходности на традиционных рынках.

Ещё в начале 2021 я писала:

«Глядя на крупнейшие и самые распространенные варианты использования децентрализованных приложений, меня беспокоит, что многие из них носят циклический и спекулятивный характер.

Ethereum активно используется для децентрализованного обмена криптотокенами, криптостейблкойнами, которые служат ликвидными расчетными единицами для торговли криптотокенами, а также для кредитования и получения процентов в криптотокенах, что служит источником ликвидности и займов для трейдеров криптотокенами. В меньшей степени они используются также для геймифицированных способов заработка или торговли различными криптотокенами.

То есть это большая операционная система, работающая на криптотокенах с целью перемещения… криптотокенов.

Здоровая банковская система в реальном мире состояла бы из людей, вкладывающих деньги, и банков, выдающих кредиты на ипотеку и финансирование бизнеса, чтобы генерировать какую-то пользу в реальном мире.

Спекулятивная банковская система, с другой стороны, состоит из кучи банков, которые берут депозитные деньги и раздают кредиты спекулянтам на ближайшем фондовом рынке, а также поставщикам технологий, облегчающих эту работу, а торгуют эти спекулянты в основном акциями этих же банков, этих же технологических компаний и этой же фондовой биржи, что в результате образует большой спекулятивный цикл. Так вот самым масштабным вариантом использования Ethereum на сегодняшний день является децентрализованная версия такой циклической спекулятивной системы».

Вспоминая ситуацию двухлетней давности, в январе 2021, когда я писала тот текст, я не могу сказать, что сейчас рынок DeFi изменился. Всё это время DeFi представляет собой главным образом циклическую и чисто спекулятивную историю, практически не приносящую пользы в реальном мире, и индустрия не добилась практически никакого прогресса в этом направлении.

На самом деле исследование, опубликованное в марте 2022 года, показало, что 97,7% торгуемых на Uniswap койнов были rug-pull схемами. «Раг-пуллом» называют такую мошенническую схему, в которой разработчики и инвесторы раскручивают хайп вокруг проекта, извлекают выгоду из поступления средств новых инвесторов, но не имеют намерения фактически реализовывать декларируемые планы на проект.

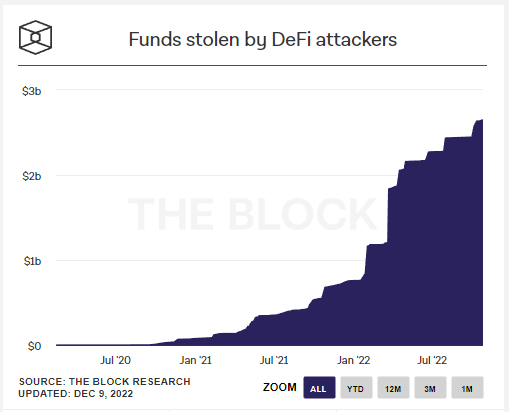

Постоянный риск DeFi-эксплойтов

DeFi предлагает некоторые преимущества прозрачности, но одновременно с тем предоставляет огромную поверхность атаки для хакеров и эксплойтов.

Это часто называют взломами — когда кто-то догадывается, как можно украсть средства из того или иного DeFi смарт-контракта, — но в реальности речь обычно идет скорее об эксплойтах или арбитражных возможностях, нежели о взломах.

«Код есть закон» было популярной присказкой на заре DeFi (как и до появления DeFi, конечно). Но если в коде смарт-контракта есть ошибка, то потенциально кто-то может ею воспользоваться в своих интересах, вплоть до того, чтобы завладеть активами способом, не предусмотренным авторами контракта. Это похоже на плохо составленный реальный контракт, в котором умный юрист может найти лазейки и помочь клиенту злоупотребить его положениями контрактом так, как не предполагалось при его составлении. В конце концов, если код смарт-контракта не является последней инстанцией, определяющей его работу, то в чем тогда смысл смарт-контракта?

Сеть Биткойна представляет собой самый оптимизированный блокчейн с более чем 14-летней историей бесперебойной работы. Он намеренно просто устроен, намеренно очень медленно меняется и намеренно резистентен к изменениям, за исключением ситуаций подавляющего консенсуса. И несмотря на всё это, сеть Биткойна за прошедшие годы сталкивалась с рядом серьезных ошибок.

Так на что надеются авторы и пользователи значительно более сложных и постоянно меняющихся смарт-контрактов? Любому, кто держит средства в DeFi или других смарт-контрактах, стоило бы осознавать по определению сопутствующий этому риск эксплойта и потери средств. Вы получаете 3% доходность? Отлично. Но сопоставьте это с вероятностью 100% потери средств в любой момент в течение года, а затем повторяйте ставку из года в год. Риск усиливается при взаимодействии друг с другом смарт-контрактов из разных блокчейнов или с разных уровней.

За последние два с половиной года через эксплойты в смарт-контрактах было украдено криптоактивов на сумму более двух с половиной миллиардов долларов:

Наличие обеспечения как ключевое различие

Многие сторонники DeFi указывают на тот факт, что большинство CeFi-кредиторов за прошедший год обанкротились, тогда как DeFi-контракты продолжают работать.

В этом есть доля правды, но надо понимать и основную причину: это наличие обеспечения, залога. CeFi-кредиторы, выдававшие займы под залоговое обеспечение, тоже в целом держались молодцом. Если им и приходилось ликвидировать активы клиента, то разорялся клиент, а не кредитор. Проблемы возникали, когда CeFi-кредиторы выдавали неполностью либо вовсе необеспеченные кредиты заслуживающим, по их мнению, доверия заемщикам, которые потом ввязывались в DeFi-гемблинг (как с токенами LUNA, например) и утрачивали платежеспособность.

Из-за автоматизированной природы DeFi, очень трудно реализовать эти протоколы таким образом, чтобы они имели смысл без избыточного обеспечения. Так что по своей природе DeFi состоит из в основном избыточно обеспеченного левериджа. И урок здесь состоит не в том, что DeFi лучше CeFi, а в том, что займы с избыточным обеспечением безопаснее, чем с неполным или чем необеспеченные займы, особенно в отношении волатильных активов.

В DeFi вкладчик обычно подвергается риску залогового кредитования (плюс для кредитора по сравнению с беззалоговым), но также и постоянному риску эксплойта смарт-контракта (это минус). В CeFi вкладчик может подвергаться некоторому, не всегда прозрачному, сочетанию залогового и беззалогового кредитования (минус для кредитора), но с лучшей защитой от эксплойтов (это плюс).

Мой вывод из событий 2022 года в криптоиндустрии заключается не в том, что DeFi чем-то превосходит CeFi. Я считаю, что с этими крайне волатильными активами погоня за дополнительной доходностью сама по себе неразумна. И в той мере, в которой некоторое осторожное кредитование существует, оно, по крайней мере, должно производиться с избыточным обеспечением.

Биткойн предоставляет пользователю возможность самостоятельно хранить единицы конечного ликвидного актива, а также отправлять или получать их без ограничений доступа к системе и не полагаясь на централизованных посредников. На мой взгляд, в именно этом состоит сигнал, очищенный от шума, и это намного мощнее, чем многие думают.

Промежуточное использование стейблкойнов для сбережений и платежей в развивающихся странах, где доступ к доллару так или иначе затруднен, — еще один пример хорошего сценария применения. Но здесь надо осознавать сопутствующие риски контрагента и в целом хотелось бы увидеть больше прозрачности в отношении обеспечения стейблкойнов.

Почти всё остальное связано со спекуляциями или собиранием с дороги мелочи (доходности) перед надвигающимся катком (рисками непрозрачных контрагентов и/или эксплойтов кода). И то, что я и сама занималась «выращиванием» доходности в DeFi в течение года — хоть и с небольшим капиталом и остановившись задолго до обвала рынка, — я считаю своей ошибкой.

Централизованные недостатки DeFi

Помимо циклической, спекулятивной и откровенно мошеннической природы значительной части криптоиндустрии, включая DeFi, в основе технологии зачастую лежат проблемы централизации, несмотря на то, что она позиционируется как децентрализованная.

Централизованные блокчейны смарт-контрактов

Блокчейны смарт-контрактов — основа технологического стека DeFi — уже имеют определенные централизованные аспекты в сравнении с более децентрализованной сетью Биткойна.

Например, Ethereum существовал с т.н. бомбами сложности в кодовой базе более семи лет: с момента создания в 2015 году до перехода на proof-of-stake в 2022. Это снижало влияние майнеров и операторов отдельных узлов и усиливало власть основных разработчиков, что является формой централизации. Это позволяет разработчикам реализовывать свою дорожную карту и изменять протокол в соответствии с собственным видением, что, по сути, превращает его в обычный инвестиционный контракт. Даже после перехода на proof-of-stake в сентябре 2022 пользователям сети всё ещё приходится ждать, пока разработчики внедрят опцию вывода средств из стейкинга.

А Binance, например, может просто попросить поставить свой Binance Smart Chain на паузу в случае проблемы, как 6–7 октября этого года. В теории Binance Chain является децентрализованной системой, отдельной от централизованной компании Binance, но в реальности:

An exploit on a cross-chain bridge, BSC Token Hub, resulted in extra BNB. We have asked all validators to temporarily suspend BSC. The issue is contained now. Your funds are safe. We apologize for the inconvenience and will provide further updates accordingly.

— CZ 🔶 BNB (@cz_binance) October 6, 2022

@cz_binance: Эксплойт на кроссчейн-бридже, BSC Token Hub, привел к появлению дополнительных BNB. Мы попросили всех валидаторов временно приостановить работу BSC. Сейчас проблема локализована. Ваши средства в безопасности. Мы приносим извинения за доставленные неудобства и будем публиковать дальнейшие обновления по необходимости.

Аналогичным образом, когда Solana пять раз за 2022 год уходила офлайн, операторам валидирующих узлов приходилось координироваться в Discord, чтобы вручную перезапустить блокчейн.

Многие proof-of-stake блокчейны работают подобным образом. Технические требования и требования к капиталу для того, чтобы стать валидатором, довольно высоки, что в конечном счете делает работу системы довольно олигополистической.

В отличие от proof-of-work, proof-of-stake протоколы не имеют неизменяемой истории реестра, и потому, если система каким-то образом отключается, намеренно или нет, то определение того, где находится соответствующая контрольная точка и откуда перезапускать сеть, представляет собой процесс с ручным, по сути, управлением. Поскольку создание практически неограниченного числа альтернативных историй, каждая из которых выглядит такой же достоверной, как и остальные, не подразумевает больших затрат, то самоверифицируемого способа определить «истинную» историю реестра (а именно это обеспечивает proof-of-work) в proof-of-stake системе не существует. А значит, при использовании proof-of-stake с их контрольными точками возникает необходимость доверять некоторому контрольному органу либо некоему объединению подобных контролеров.

Вот почему существуют такие проекты, как Babylon Chain, позволяющие proof-of-stake блокчейнам записывать защищенные от подделки временные метки в блокчейн Биткойна. Это попытка митигировать некоторые из присущих PoS-системам циклических проблем за счет использования доминантной PoW-системы. Они используют сеть Биткойна для создания достоверных и нефальсифицируемых контрольных точек.

В дополнение к централизованным «бомбам сложности», централизованным решениям разработчиков, централизованной валидации и/или централизованному контролю контрольных точек, есть еще одна простая проблема: в большинстве случаев узлы блокчейнов для смарт-контрактов имеют слишком большой размер.

Оптимальная приватность и децентрализация блокчейна достигаются, когда пользователь держит собственный узел или по крайней мере имеют практическую возможность запустить его при необходимости. Это позволяет ему самостоятельно проверять аспекты работы сети и инициировать транзакции, а не просить об этом кого бы то ни было.

Но увеличение пропускной способности или выразительности кода прямо на уровне протокола увеличивает требования к обработке, хранению и пропускной способности узлов. Чтобы запустить узел Solana или Binance, понадобится оборудование корпоративного уровня или, например, воспользоваться услугами провайдера облачного хостинга.

Узлы Ethereum легче, чем в Solana или Binance, но тоже слишком громоздкие для работы через Tor. По данным ethernodes.org, есть всего около 6000 узлов Ethereum. Из них ~3900 размещены у различных провайдеров (обычно в облачных хостингах), в том числе ~2400 на Amazon. Всего около 2200 узлов размещены частным образом, вне централизованных провайдеров.

Большинство же пользователей и приложений полагаются на сторонних операторов узлов, таких как Infura или Alchemy, которые, в свою очередь, активно используют облачные хостинги. Когда в августе 2022 Минфин США наложил санкции на смарт-контракт микшера Tornado Cash, Infura и Alchemy подчинились требованиям и прекратили обработку связанных с ним транзакций. Это означает, что многие граждане других государств, включая и тех, кто никаким образом сам под санкции США не подпадает, не могут использовать Tornado Cash, если только они не готовы запустить собственный узел Ethereum, что само по себе нетривиально и не получится сделать через Tor.

Напротив, когда Сатоши Накамото впервые представил миру Биткойн, он намеренно принес в жертву пропускную способность и сложность протокола, чтобы сделать его настолько лаконичным и децентрализованным, насколько возможно.

Это позволило простым пользователям запускать собственные биткойн-ноды на ноутбуках с обычным бытовым подключением к интернету. Технические требования к узлам Биткойна повышаются медленнее, чем происходит прогресс в обработке, хранении и пропускной способности интернет-соединения, так что со временем запустить полный узел Биткойна становится проще, а не сложнее. Цель при создании Биткойна изначально состояла в том, чтобы отсечь всё лишнее и сделать его настолько легким, насколько это возможно.

«Правительства хорошо умеют отрубать головы централизованно контролируемым сетям, таким как Napster, но в чистом виде p2p-сети, такие как Gnutella и Tor, похоже, удерживают свои позиции»,

— Сатоши Накамото, ноябрь 2008 г.

Централизованные кастодиальные активы

Помимо некоторых централизованных аспектов в блокчейнах для смарт-контрактов, на которые опирается индустрия DeFi, фактические сценарии использования DeFi, как правило, еще больше зависят от централизованных структур.

Подавляющая часть общей стоимости «блокированных» активов (TVL, от total value locked) в DeFi приходится на кастодиальные стейблкойны и другие централизованные кастодиальные активы. Стейблкойны составляют большую часть в общем объеме кредитования в псевдодецентрализованных DeFi-протоколах и являются распространенными торговыми парами на псевдодецентрализованных биржах.

Стейблкойны с фиатным обеспечением, такие как USDT или USDC, — это такие, где централизованный эмитент держит активы в форме банковских депозитов, казначейских векселей, соглашений об обратном выкупе, коммерческих бумаг или других подобных видов активов и выпускает обязательства в виде погашаемых токенов, которыми можно торговать на блокчейне. Другими словами, существует централизованный эмитент, который управляет залоговым обеспечением и обрабатывает требования к погашению, но обязательства являются цифровыми активами на предъявителя, и поэтому могут эффективно и автоматически передаваться от одного держателя другому без каких-либо дополнительных действий со стороны эмитента. Тем не менее централизованный эмитент может блокировать средства на определенных адресах по запросу правоохранительных органов или ввиду разного рода эксплойтов.

В дополнение к сильной зависимости от централизованных кастодиальных стейблкойнов, DeFi на Ethereum активно используют так называемый Wrapped Bitcoin (WBTC). Это еще один кастодиальный продукт, где биткойны помещаются на хранение, а начисляемые взамен погашаемые обязательства в виде токенов можно использовать для торговли или залогового обеспечения на блокчейне Ethereum. Количество таких кастодиальных биткойнов, заблокированных в активе на блокчейне Ethereum, конкурирует с количеством кастодиальных биткойнов на крупнейших криптовалютных биржах. Как и стейблкойны, это централизованный финансовый продукт, обязательствами которого являются активы на предъявителя.

Пример худшего сценария того, как это может произойти в Ethereum, уже разыгрался в Solana. На Solana есть токены, представляющие «обернутый» (wrapped) биткойн и «обернутый» эфир, позволяющие добавить к этим активам кредитное плечо или просто торговать ими в экосистеме Solana. Проблема, однако, в том, что эмитентом этих активов была компания FTX, ставшая теперь банкротом. В результате эти кастодиальные активы потеряли свою привязку и практически обесценились:

Попытки создания синтетических стейблкойнов

Некоторые разработчики стейблкойнов пытаются обойти эту зависимость от централизованных эмитентов и кастодианов. В конце концов, если большая часть стоимости, торгуемой на протоколах «децентрализованных финансов», относится к полностью централизованным активам, то уместен ли вообще этот термин? То, что обязательства централизованной организации выпускаются в виде токенов на предъявителя, не делает систему децентрализованной.

MakerDAO, например, несколько лет назад представила DAI, который начинался как синтетический стейблкойн с обеспечением в ETH. Это значит, что, вместо того, чтобы подлежать погашению за реальные доллары, как USDT или USDC, DAI имеет избыточное залоговое обеспечение в ETH, а курс его балансируется специальным алгоритмом с сохранением привязки к одному доллару.

Фиатные валюты — это централизованно управляемые реестры. Попытка привязать псевдодецентрализованный реестр (как, например, протокол стейблкойна с криптовалютным обеспечением) к активно управляемому и централизованному реестру (как, например, Федеральная резервная система) всегда так или иначе будут сопряжены с различными ограничениями и рисками. В данном случае использование в качестве залога волатильного актива подразумевает довольно высокую вероятность внезапной ликвидации этого залога. В периоды турбулентности на рынке, скорее всего, будут происходить внезапные ликвидации, приводя к перегрузке сети и сильному росту комиссий за транзакции из-за наплыва желающих вывести средства и одновременно большого количества принудительных ликвидаций, которые сеть оказывается неспособна обработать должным образом.

В марте 2020, на фоне обвала глобальных рынков, вызванного первой волной пандемии COVID и экономических локдаунов, цена эфира рухнула, и в этой чрезвычайной ситуации MakerDAO по совпадению проголосовал за принятие централизованного стейбл койна USDC с фиатным обеспечением как допустимого обеспечения токенов DAI. Это связано с тем, что стейблкойн с криптовалютным обеспечением (что, по сути, является попыткой обеспечить низковолатильный актив высоковолатильным) по определению либо хрупок, либо неэффективен с точки зрения капитала. С тех пор USDC составляет очень большой процент обеспечения DAI. И эмитент USDC может в любой момент «заморозить» токены, составляющие обеспечение DAI — по требованию правительства, например, — и по сути похоронить этот проект.

Чтобы обеспечить низкую вероятность ликвидации, стейблкойн с криптовалютным обеспечением должен иметь высокий коэффициент избыточного обеспечения. Если вы хотите, чтобы стейблкойн не ликвидировался даже при 75% падении стоимости залога, то вам нужно иметь избыточное обеспечение в пропорции 4 к 1. Если вы хотите, чтобы стейблкойн не ликвидировался даже при 90% просадке стоимости залога, то пропорция избыточного обеспечения должна быть не менее чем 10 к 1.

Это было бы крайне неэффективно с точки зрения использования капитала, и потому большинство протоколов пытаются обойти эту проблему с помощью экономических стимулов, чтобы привлекать дополнительный залог, когда он необходим, вместо того чтобы держать его постоянно.

Например, более новые стейблкойны с криптовалютным обеспечением, как Liquity и Zero, стремятся к 100% криптовалютному обеспечению, регулируемому через системы стимулов. Liquity (LUSD) обеспечен эфиром, а Zero (ZUSD) — это форк от него на сайдчейне RSK сети Bitcoin и обеспечивается RBTC, который в свою очередь представляет собой «обернутую» версию биткойна от RSK.

Принцип работы Zero состоит в том, что синтетические стейблкойны ZUSD могут быть созданы, когда кто-то вносит в смарт-контракт RBTC в качестве залога и получает ZUSD как обеспеченный этим залогом заем. В случае ликвидации (происходящей, если стоимость RBTC опускается ниже заданного в контракте порога), то вкладчик теряет свои RBTC, но сохраняет ZUSD. Система в целом оптимизирована на избыточное обеспечение с коэффициентом 1,5x или выше, хотя отдельные займы могут быть переобеспечены и на 1,1x. Если уровень залога в системе в целом опускается ниже 1,5x, то она ликвидирует кредиты с обеспечением ниже 1,5x и изменяет механизмы стимулов так, чтобы привлечь больше залога. Важно, что существует также пул стабильности, поощряющий держателей ZUSD вносить депозиты и поддерживать кредитование. Если кредиты ликвидируются, эти вкладчики ZUSD получают свои средства, конвертированные в RBTC, с дисконтом к рыночной цене RBTC (что концептуально похоже на продажу пут-опционов, чтобы подождать и купить RBTC с дисконтом, поскольку большинство этих участников, как правило, являются «быками» по RBTC). Таким образом, система поощряет возвращение обращающегося на рынке избытка ZUSD и сжигание его в обмен на RBTC, чтобы уменьшить вероятность того, что долларовая сумма ZUSD в какой-то момент не будет полностью обеспечена большей долларовой стоимостью RBTC.

Эти системы стимулов довольно интересны. LUSD, имея более долгую историю, чем ZUSD (и на которой ZUSD основывается), сумел сохранить привязку к доллару на медвежьих рынках 2021 и 2022 годов, где эфир (обеспечение для LUSD) в какой-то момент упал на ~80% от своего максимума. То есть LUSD хорошо держался в сценарии быстрого падения эфира благодаря правильно работающим оракулу и пулу стабильности. Однако он существует меньше двух лет и имеет микроскопический объем по сравнению со стейблкойнами с фиатным обеспечением, такими как USDT и USDC, что означает, что DeFi в целом по-прежнему чрезвычайно зависимы от кастодиальных активов.

При прочих равных, я считаю биткойн лучшим залогом, чем эфир, и потому я, естественно, предпочла бы DeFi на основе сети Биткойна, по крайней мере, насколько я вообще могла бы быть заинтересована в DeFi. Хотя я не планирую как-то искусственно наращивать кредитное плечо по своим биткойнам, и, в общем, совершенно не отношусь к целевой аудитории подобных проектов.

А текущие держатели LUSD и ZUSD должны доверять тому, что: 1) в базовые смарт-контракты в обозримом будущем не подвергнутся эксплойтам, 2) системы стимулов в обозримом будущем продолжат обеспечивать необходимый уровень избыточного залогового обеспечения в любых рыночных условиях, 3) ценовые оракулы не подвергнутся манипуляции каким-либо дестабилизирующим образом и 4) управлением смарт-контрактом не окажется несогласованным с пользователями или иным образом захвачено (имея в виду управление конкретным контрактом или базовым вычислительным уровнем).

Централизованные оракулы

Привязка цифровых активов к информации из реального мира предполагает наличие централизованного оракула либо кворума из нескольких централизованных оракулов, если попытаться распределить эти показания. Оракул — это источник информации, необходимой смарт-контракту для выполнения своей функции.

Например, привязка криптоактива к доллару означает, что смарт-контракт должен знать долларовую стоимость этого криптоактива, а значит, ему нужна информация с биржи.

Аналогичным образом, смарт-контракт для спортивных ставок нуждается во внешнем источнике истины, поставляющем данные о реальных спортивных результатах и статистике.

Эта зависимость от одного или нескольких оракулов представляет собой еще одну точку централизации. Кто контролирует оракул (оракулы)? Насколько легко можно манипулировать данным оракулом или набором оракулов и через это нарушить работу контракта?

Централизованное управление

Многие протоколы депозитариев/кредиторов и биржевые протоколы имеют централизованные пользовательские интерфейсы и централизованные компании, их поддерживающие. Базовая технология может быть в опенсорсе и доступна и без этих компаний (требуя от пользователя запуска собственного узла или иных действий и технических навыков), но для большинства пользователей доступ к сервисам осуществляется просто через веб-интерфейс.

Уже были прецеденты, когда эти централизованные компании и интерфейсы удаляли те или иные токены — либо по требованию регуляторов, либо превентивно, во избежание нарушения законов о ценных бумагах.

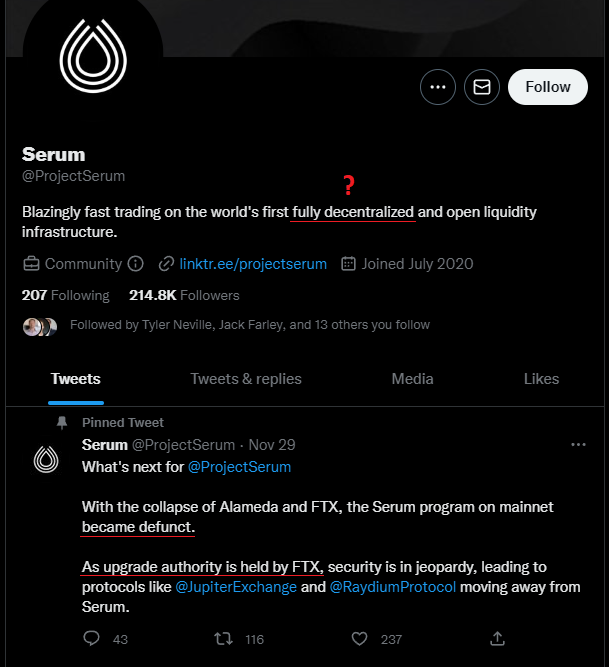

И контроль над многими из этих систем централизован в гораздо большей степени, чем может показаться. Например, как отметил недавно Джеймсон Лопп, протокол Serum на блокчейне Solana везде, вплоть до официального твиттер-аккаунта, позиционировался как полностью децентрализованный, но в закрепленном твите прямо под описанием говорится о том, что он перестал функционировать из-за централизованного управления.

Так это выглядит на момент написания статьи:

Как можно считать что-то «полностью децентрализованным», если полномочиями по обновлению обладает одна централизованная организация?

Многие из этих протоколов пытаются решить эту проблему с помощью выпуска отдельных токенов управления. Эти токены распределяются среди пользователей либо через первичное предложение (ICO), либо посредством эйрдропов, и позволяют голосовать по различным вопросам управления протоколом и сервисом. Эти токены могут иметь долю и в прибыли, генерируемой протоколом.

Хотя в теории это выглядит интересно, здесь возникает несколько проблем.

Во-первых, как и обычно в криптосфере, подавляющее большинство токенов управления чаще всего принадлежит китам, то есть «контрольный пакет» голосующих токенов принадлежит узкой группе богатых субъектов.

Во-вторых, уровень участия в таких голосованиях, как правило, низкий, что на практике дает наиболее активным и мотивированным сторонам еще больший контроль над управлением протоколом.

В-третьих, из-за псевдонимности, эти модели управления, как правило, легче поддаются манипуляциям, чем демократии реального мира. Покупка голосов, тайный контроль субъектами большей доли в токенах управления, чем предполагает рынок, и прочие проблемы затрудняют достижение подлинной децентрализации.

Сооснователь Ethereum Виталик Бутерин недавно поднял тему экономических проблем, связанных с токенами управления, и я с ним согласна:

As a regular individual, "pay $500 to get a 0.0001% chance to influence the outcome of some votes" is just not a good trade. The only people for whom it is a good trade are multimillionaires and hedge funds (including attackers).

— vitalik.eth (@VitalikButerin) November 29, 2022

@VitalikButerin: «Права на управление» как объяснение того, почему токен должен быть ценным, — это патология. То есть вы говорите буквально: «Я покупаю $X, потому что позже кто-то может купить его у меня и кучи других людей, чтобы немного подкрутить протокол в своих интересах».Для обычного человека заплатить $500, чтобы получить 0,0001% шанс повлиять на исход некоторых голосований — это просто плохая сделка. Единственные, для кого такая сделка может иметь смысл, — это мультимиллионеры и хедж-фонды, включая злоумышленников.

Итак, регулярная доходность может поддерживать стоимость токена (например, ценной бумаги в цифровой форме), но одной только возможности участия в управлении недостаточно для того, чтобы токен сохранял устойчивую стоимость. И независимо от того, генерируют они прибыль или нет, на практике такие токены, вероятнее всего, будут находиться под централизованным управлением и контролем.

В целом, есть высокая вероятность того, что со временем DeFi-протоколы подвергнутся более тщательному изучению и регулированию. И поскольку у них так много централизованных поверхностей атаки, регуляторам будет не так уж сложно их ограничить, снизить удобство использования и расширить возможности к отслеживанию пользователей.

Говоря о DeFi-экосистеме, узлы блокчейнов размещаются в основном у централизованных провайдеров облачного хостинга, большая часть блокированного в них капитала в значительной мере зависит от централизованных кастодианов, а пользователи взаимодействуют с экосистемой в основном через централизованные веб-интерфейсы, поддерживаемые централизованными компаниями.

DeFi не решает проблему перехода из фиата в криптоактивы и обратно

Распространенная в DeFi-индустрии критика в адрес Биткойна заключается в том, что он сильно зависим от от централизованных бирж и брокеров. То есть подавляющее большинство покупок и продаж BTC происходит на централизованных биржах или через централизованных брокеров.

«Вот почему нам нужен DeFi», — говорят многие из таких критиков.

Однако необходимо концептуально разделять фазы 1) спекуляций/торговли после первого знакомства с отраслью и 2) фактического прихода и полезности для пользователей.

Если вы хотите торговать DeFi, то с чего вы начнете? Как-то магическим образом телепортируете капитал в DeFi-экосистему? Нет. Сначала вы заведете капитал из своего банка на одну из «входных» бирж, как Coinbase или Kraken. Либо воспользуетесь каким-то еще централизованным провайдером платежей. Затем вы можете купить различные криптоактивы и перевести их в DeFi-экосистему. И тогда уже вы сможете торговать этими криптоактивами и закладывать и перезанимать между различными смарт-контрактами.

То есть DeFi не избавляет нас от необходимости полагаться на централизованные биржи или банки для ввода и вывода капитала из фиатной системы. DeFi предлагает только среду смарт-контрактов для торговли или получения дополнительного кредитного плеча по криптоактивам как альтернативу торговле на тех же централизованных биржах.

Но рассуждая реалистично, какому числу людей вообще нужно торговать криптоактивами или наращивать кредитное плечо по ним? Это услуги не «банковского» типа, они предназначены главным образом для спекулянтов.

Сеть Биткойна, с другой стороны, имеет аналогичное узкое место перевода капитала из фиатной системы в Биткойн и обратно. Вы отправляете деньги на биржу или брокеру, покупаете биткойны и затем уже можете вывести свои BTC с биржевого или брокерского счета. С этого момента вы становитесь финансово «суверенным», то есть можете самостоятельно хранить свои биткойны и использовать децентрализованную сеть для отправки и получения нецензурируемых биткойн-платежей по всему миру. Кроме того, есть несколько эскроу-сервисов с многосторонними подписями, которые можно использовать, если по какой-то причине вы хотите получить кредит (в фиате или стейблкойнах) под залог своих BTC.

Если отключить централизованные биржи от доступа к банковской системе, то единственным способом обойти узкое место перевода капитала в криптовалюты останутся p2p-покупки. Помимо майнинга, именно так люди получали свои биткойны в самом начале, еще до появления бирж.

Сейчас существуют такие методы, как Bisq или RoboSats, или HodlHodl, или Azteco, для тех, кто хочет купить биткойны, не связываясь с централизованными биржами, и иногда даже анонимно. Минус — это ограниченная ликвидность: такие сервисы работают для покупки или продажи только весьма скромных количеств BTC. Однако в случае отключения от банковской системы централизованных бирж количество и масштаб peer-to-peer сервисов, вероятно, существенно возрастут.

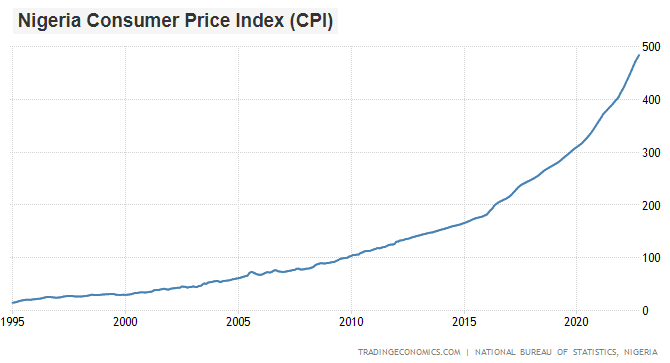

Как наглядный пример, Нигерия около двух лет назад закрыла доступ к криптоактивам из своей банковской системы. Нигерийским банкам запрещено обрабатывать клиентские переводы средств на криптобиржи. Тем не менее Нигерия, имеет один из самых высоких показателей по принятию биткойна/криптовалют в мире в расчете на душу населения. И уровень принятия биткойна и криптовалют в стране намного выше, чем для цифровой валюты центробанка страны, eNaira. Как это возможно? Потому что они используют для покупки биткойна различные пиринговые (peer-to-peer) методы. Кроме того, они могут выполнять любую удаленную работу — например, программирование или графический дизайн — и получать за нее оплату в BTC, а затем использовать эти средства для глобальных платежей.

Было бы желание, а возможность найдется. А когда потребительские цены из-за постоянно растущей денежной массы с 2010 года, по официальным данным, выросли примерно в 5 раз и когда власти могут просто произвольно замораживать банковские счета оппозиционеров и активистов, то желание, безусловно, есть.

«Киллер-фича» Биткойна состоит в том, чтобы просто использовать его для того, для чего он изначально и предназначен: для самостоятельного хранения капитала и получения/отправки нецензурируемых платежей в том, что до сих пор является самым децентрализованным, безопасным и неизменным криптоактивом.

Трейдинг и наращивание кредитного плеча могут интересовать часть пользователей Биткойна, однако непохоже, чтобы мир отчаянно нуждался в дополнительных способах спекуляции десятком тысяч криптоактивов, особенно если DeFi становятся релевантными только когда средства уже переведены на крипторынок и никак не облегчает процессы их ввода и вывода.

В завершение темы

В завершение этого раздела можно сказать, что DeFi пытаются решить реальные проблемы торговли активами и привлечения заемных средств, но, как правило, состоят из нескольких частично централизованных уровней.

– Вычислительный слой, лежащий в основе смарт-контрактов, часто не настолько децентрализован, как заявляет о себе, из-за олигополии валидаторов или контроля со стороны разработчиков, зависимости от контрольного органа ввиду отсутствия неизменной истории реестра и ограничения возможности для пользователей запускать полный узел из-за высоких требований к пропускной способности и хранению данных.

– Каждый значимый торгуемый актив, который ссылается на какие-то внешние данные (как цена или любые данные из реального мира), требует некоего централизованного (полностью или частично) кастодиана или оракула.

– Управление, даже для чисто цифровых активов, на практике часто является централизованным и прослеживается вплоть до централизованной коммерческой организации или узкой группы лиц.

– Любые потенциальные области действительной децентрализации в торговых и кредитных протоколах, которые могут возникнуть в этой индустрии, тоже достигаются только после того, как спекулянт преодолевает узкое место перевода средств из фиата в крипто. DeFi никак не расширяет возможности входа на этот рынок.

Проблема произвольного сеньоража

Когда основатели и ранние венчурные капиталисты создают технологический стартап, они во многом связывают свою судьбу с успехом или провалом этой идеи. Они инвестируют в довольно неликвидный актив и главный способ разблокировать этот капитал и получить ликвидность для выхода — это либо вывести компанию на биржу, либо продать стартап.

Для выхода на биржу придется пройти через сложный и дорогостоящий процесс раскрытия информации, в котором они раскрывают свою бухгалтерскую отчетность, основных собственников и подробно рассказывают о сопутствующих рисках. Средний срок выхода стартапа на биржу с момента его основания составляет более восьми лет.

Чтобы кому-то «продаться», с другой стороны, им нужно построить нечто настолько привлекательное, чтобы другой бизнес захотел купить этот проект. То есть, иначе говоря, профессионалы со степенью MBA или иным образованием и опытом в бизнесе рассматривают проект и принимают решение о его покупке.

Поэтому судьбы основателей и ранних инвесторов стартапа обычно в значительной мере связаны с фундаментальными показателями бизнеса, который они построили и финансировали. Продукт должен генерировать определенную прибыль, иметь какой-то сценарий использования и пройти через дью-дилидженс. Уходят годы на создание бизнеса, который либо захочет купить другая компания, либо он станет достаточно крупным и просуществует достаточно долго для самостоятельного выхода на биржу, со всем сопутствующим раскрытием информации.

В мире криптовалют всё иначе. Основатели и ранние инвесторы могут создать проект, публично продать монеты (как правило, аккредитованным инвесторам или за рубежом, чтобы не попасть под действие законов о ценных бумагах после того, как в Штатах было введено ограничение на ICO внутри страны), работать над проектом год, два или три, активно его продвигать, вывести на криптобиржу, а затем распродать распиаренные монеты (с большой вероятностью являющиеся незарегистрированными ценными бумагами) публике, сопровождая всё это преувеличенными либо откровенно ложными заявлениями о децентрализации и полезности проекта.

Другими словами, у основателей и ранних инвесторов есть возможность отделить собственную прибыль от фактического успеха проекта и его фундаментальных показателей. Им не нужно тратить чуть ли не десятилетие на создание бизнеса, который будет достаточно хорош для того, чтобы другая компания захотела его приобрести, или который сможет пройти через процесс, предусмотренный регулятором для выхода компании на публичные рынки. Они могут просто создать хайп и сбросить свои монеты публике ради получения быстрой выходной ликвидности.

«Сеньораж» — это выгода, которую получает правительство, выпуская собственную валюту, особенно в части разницы между ее себестоимостью (почти нулевой) и рыночной ценой. Блокчейн-технология позволила извлекать выгоду из сеньоража и частным структурам. Можно очень недорого создать полуликвидный и взаимозаменяемый криптоактив, раскрутить его и попытаться извлечь из этого прибыль. Поскольку ценность в процессе создается очень небольшая, это в основном игра с нулевой суммой, в которой создатели и промоутеры койнов зарабатывают деньги, а розничные спекулянты теряют.

Биткойн не соответствует определению ценной бумаги, потому что он никогда не привлекал капитал. Вместо этого, было создано ПО с открытым исходным кодом и опубликовано в открытом доступе. По данным ончейн-анализа можно сказать также, что Сатоши Накамото никогда не продавал свои монеты: он ушел из сети в 2010 году без какой-либо видимой финансовой выгоды, а сеть продолжила работу без него в довольно децентрализованном режиме.

Однако технология, которую Сатоши Накамото создал для осуществления p2p-платежей и сбережений, была использована другими для афер, мошенничества и, в сущности, схем «накачки и сброса» мусорных цифровых активов в масштабах крипторынка.

И поскольку это продолжает происходить, я думаю, что должно произойти одно из двух.

Во-первых, регуляторы в большем числе стран могут еще сильнее ограничить подобные практики, чем это сделано к сегодняшнему дню. США уже ограничили продажу цифровых монет на незарегистрированных ICO своим гражданам и они могут, например, ограничить возможность для американских бирж продавать их частным инвесторам и после проведения ICO.

Во-вторых, независимо от того, материализуется ли этот регуляторный риск или нет, люди будут раз за разом терять деньги на криптовалютах, пока те не станут прочно ассоциироваться для них с мошенничеством. В какой-то мере это уже произошло, и в основном это точная эвристика.

«Нужен ли для этого токен?»

Проблемы криптоиндустрии не имеют ничего общего с криптографией. Никто не упрекнет разработчиков в том, что они изучают интересные технологии и строят интересные проекты.

Этические проблемы возникают только тогда, когда они пытаются заработать на этом миллионы долларов до того, как проект стал фундаментально успешным.

Оценивая ту или иную криптовалюту или какой-либо смежный проект, выпускающий собственный койн или токен, всегда спрашивайте себя: «Действительно ли для этого нужен токен?» Обычно ответ отрицательный. А реальное предназначение токена, как правило, состоит в создании для фаундеров быстрой выходной ликвидности, независимо от того, предлагает ли проект какую-либо реальную ценность в долгосрочной перспективе.

Например, предположим, что кто-то придумывает приложение для совместных поездок под названием Rebu, только еще и нарекает его «web3-проектом» и позиционирует как «децентрализованный». Фаундеры и ранние инвесторы создают собственный койн Rebu, забирают себе большую часть монет, а какую-то часть продают для привлечения капитала. Два года они тратят на работу над приложением и его раскрутку, выводят койн Rebu на несколько криптобирж, множество розничных спекулянтов скупают эти монеты (которые, скорее всего, являются незарегистрированными ценными бумагами, хоть и торгуются публично на криптобиржах), а разработчики Rebu и ранние инвесторы используют эту возможность для выхода из своих позиций по Rebu-койну с многомиллионной прибылью. А потом люди задумываются: «Погодите-ка, а не проще ли было бы оплачивать поездки Rebu в долларах, вместо того чтобы сначала переводить доллары в Rebu-койны? Разве это не добавляет лишнего трения?» А потом, конечно, проект никуда не идет и, в конце концов, разваливается, цена Rebu-койна обваливается, но разработчики и ранние инвесторы уже вышли из проекта с хорошей прибылью.

Web3 — это маркетинговый термин для обозначения подгруппы криптовалют, пытающихся предложить более децентрализованный интернет, чем тот Web2, к которому мы привыкли, с его крупными и централизованными компаниями социальных сетей: Facebook, YouTube, Twitter и так далее. Цель замечательная, но проблема в том, что, конечно, большинство этих проектов просто хотят выпустить (и распродать) свой токен, большинство из них не децентрализованы и большинство потерпят неудачу, хотя многие фаундеры всё равно заработают состояние благодаря быстрой выходной ликвидности.

Есть ряд разработок, предлагающих альтернативный подход.

Например, у Block Inc. есть подразделение, называемое TBD, работающее над тем, что они называют «Web5», — над набором технологий, позволяющих осуществлять децентрализованное взаимодействие без использования новых койнов или токенов. CEO компании The Block, Джек Дорси, очень критически относится к проблемным финансовым стимулам в Web3 и связанных с ними токенах, признавая при этом важность цели создания более децентрализованного интернета.

Еще один пример: ряд разработчиков, создающих технологический стек с использованием Hypercore Protocol. Примеры таких технологий — Slashtags и Holepunch. Эти технологии, по мере их развития, потенциально могут открыть возможности для децентрализованной идентификации и децентрализованных приложений, что охватывает большую часть того, на что нацелены Web3-технологии. Эти протоколы — Slashtags и Holepunch — не имеют своих токенов, потому что в этом просто нет необходимости.

Я тестировала первое приложение Holepunch под названием Keet, p2p приложение для зашифрованного обмена сообщениями, файлами и видеосвязи. В него также встроены lightning-платежи. Сейчас оно находится в альфа-версии, но пока работает очень хорошо, с гораздо лучшим разрешением видео, меньшими задержками и большей приватностью видеоконференций, чем, например, Zoom, при небольшом количестве участников.

Еще одна технология, разрабатываемая на основе Hypercore Protocol, называется Pear Credit. Это p2p расчетная система, которая, в случае успеха, позволит осуществлять переводы стейблкойнов и других централизованных активов на предъявителя очень эффективным способом, без использования отдельных койнов.

Эта область продолжает оставаться очень динамичной, и мы еще увидим, как будут развиваться события в ближайшие 3-5 лет. Но важно помнить, что подавляющее большинство созданных криптовалют не могут постоянно накапливать долгосрочную ценность. Многие из них представляют собой раг-пулл или «памп-энд-дамп» схемы и в целом предназначены просто для того, чтобы принести финансовую выгоду создателям, независимо от того, будет ли проект действительно успешен или нет.

Лишь трем из более чем 20 000 койнов в истории криптоиндустрии удалось сформировать больший максимум к биткойну в своем втором бычьем цикле.

И если вы смотрите и не видите иной выходной ликвидности (для фаундеров и ранних инвесторов проекта), значит, вы и есть эта ликвидность.

Модернизация технических рельсов

Я структурно интересовалась биткойнами и стейблкойнами многие годы и продолжаю интересоваться.

В Биткойне довольно децентрализованная система со свободным доступом позволяет пользователям по всему миру самостоятельно хранить актив на предъявителя с ограниченным предложением и осуществлять платежи в нем. Это сопряжено с волатильностью и рисками, но является подлинной инновацией и, на мой взгляд, по-прежнему предлагает большие возможности в долгосрочной перспективе. Мысля глобально, трудно недооценить, сколько людей испытывают проблемы со сбережениями или платежами — либо из-за постоянной инфляции и краха валют в развивающихся странах, либо из-за авторитаризма и финансовой цензуры.

В случае стейблкойнов централизованный эмитент выпускает долларовые обязательства в форме обеспеченного залогом актива на предъявителя и таким образом позволяет людям по всему миру получить доступ к доллару, включая те юрисдикции, где он существенно затруднен. Стейблкойны сопряжены с риском контрагента, который может быть несколько снижен за счет повышения прозрачности в отношении залога. Стейблкойны меня интересуют не как инструмент левериджа и торговли состоятельных людей на развивающихся рынках, но как инструмент платежей и сбережения на небольшие суммы для жителей развивающихся стран. Это может быть (и было) реализовано и с другими денежными активами, такими как золото.

Существуют ли другие варианты использования блокчейн-технологии или подобных типов распределенных реестров? Теоретически, конечно.

Что объединяет следующие две категории, это то, что, как и у стейблкойнов, у них есть централизованный эмитент, но обязательства могут торговаться как активы на предъявителя в автоматизированном режиме. Это может быть весьма полезным.

Токенизированные валюты и ценные бумаги

Обычное торговое окно для американских акций длится с 9:30 до 16:00, пять дней в неделю, в сумме составляя 32,5 часа. Всего в неделе 168 часов, и значит, американскими акциями можно торговать только 19,3% времени. Отсюда еще можно вычесть какие-то праздники, и с учетом этого получится, наверное, не больше 19%.

Резонно ли ожидать, что через какое-то время они будут торговаться и в остальные 81% времени, как биткойн и другие криптоактивы? Я думаю, да.

Кроме того, полный расчет по сделкам с акциями и другими ценными бумагами занимает несколько дней. За прошедшие годы это время сократилось, но система по-прежнему работает на устаревших расчетных рельсах. Что, если бы каждая сделка могла полностью урегулироваться в считаные минуты?

Наконец, большинству людей (по крайней мере не принадлежащих к высшим классам) в развивающихся странах в целом довольно сложно получить доступ к акциям. Это справедливо как в отношении внутренних фондовых рынков этих стран, так и в отношении акций американских компаний.

Что, если бы традиционные ценные бумаги, такие как акции и облигации со всего мира, а также любые товары и валюты, можно было бы токенизировать и для любого человека в мире, имеющего смартфон, открыть возможность торговать этими токенами 24 часа в сутки 7 дней в неделю и получать полный расчет по своим операциям за несколько минут? Как и стейблкойны, они по-прежнему будут выпускаться централизованно, но в качестве пассива будет выступать цифровой актив на предъявителя, причем довольно эффективный.

Токенизация традиционных активов выглядит вполне резонным ожиданием, и это будет не более чем модернизацией технологических рельсов, на которых работают нынешние ценные бумаги.

Цифровые объекты коллекционирования

NFT, или цифровые объекты коллекционирования — или «квитанции об оригинальном издании», как я предпочитаю о них думать, — продолжают интересовать некоторых.

Это может быть любая форма цифрового искусства, которое в принципе легко можно скопировать, но к нему привязана такая «квитанция об оригинальном издании», исключающая такую возможность. Или это может быть артефакт из видеоигры, который можно передать в другую игру или продать на открытом рынке вне экосистемы этой игры. Это могут быть и билеты на концерт, которые можно передавать как цифровые активы на предъявителя. А кто-то может использовать их для прямой поддержки любимого музыканта или артиста.

В июле 2022 аналитик и венчурный инвестор Ник Картер привел доводы в пользу сдвоенных NFT, когда в физический предмет роскоши встраивается чип, связанный с соответствующим NFT:

«Большинство нечуждых технологиям брендов за последние год или два, вероятно, думали о том, чтобы выпустить какие-то NFT. Теперь, когда шумиха улеглась, эти бренды начнут понимать, что реальная инновация заключается не в продаже фанатам по завышенной цене JPEG сомнительной полезности, но в объединении, связывании тематических брендированных товаров с устойчивой цифровой собственностью. Это превращает обычную худи с каким-то логотипом в верифицируемое представление бренда в новых цифровых средах, долгосрочный канал связи между потребителем и эмитентом, средство защиты от подделок и средство справедливого обмена на вторичном рынке.

[…]

Когда вы носите обувь, локационные триггеры дают вам дополнительные впечатления. В вашем кошельке накапливаются приятные бонусы: скидка здесь, акция там. Вы обнаруживаете, что NFT дает доступ к ивентам, проводимым дизайнером, и вашим билетом на следующую выставку служит чип, встроенный в ваш ботинок. За участие в мероприятии вы получаете новый скин и можете сразу использовать его для настройки цифровой версии своей обуви. Базовый биометрический мониторинг отслеживает время ношения обуви и строит профиль использования вместе с данными о местоположении. Некоторые пользователи предпочитают скрытый режим, но вы не против поделиться данными, разрешая их передачу производителю в обмен на прямую выплату в USDC на свой кошелек, связанный с этим NFT.

Позже вы решаете продать обувь. Вы заключаете сделку с покупателем, помещаете NFT и средства, уплачиваемые за него, на эскроу-счет, а обувь отправляете по почте. Получив посылку, покупатель сканирует бирку и может убедиться, что получает подлинный товар. Он проверяет состояние обуви и после подтверждения эскроу-контракт выдает покупателю NFT, а продавцу — деньги».

У Coinkite есть продукт под названием SATSCHIP, который представляет собой чип, встраиваемый в физический арт-объект. Как они это описывают:

«Это как закрытый ключ Биткойна, который художник может внедрить в арт-объект! В арт-объекте хранится закрытый ключ и он никогда не может быть отделен от объекта или использован художником после его продажи.

[…]

Цель SATCHIP состоит в том, чтобы позволить художникам использовать в своих работах возможности и ценность Биткойна.

Любой прохожий может убедиться в подлинности произведения простым тапом по экрану своего смартфона. Владелец арт-объекта может использовать закрытый ключ для подписи сообщения, чтобы в любой момент подтвердить право собственности и свой контроль над объектом»,

Я не очень разбираюсь в искусстве или потребительстве, так что эти тенденции скорее не для меня, но я бы не отвергала их как потенциальные рынки с хорошим потенциалом роста. Я просто не знаю.

Но на практике, будь то цифровое искусство, цифровые игровые артефакты, связанные между собой физические и цифровые объекты или что-то еще, нынешняя итерация NFT была чрезвычайно спекулятивной и изобиловала случаями целенаправленного манипулирования ценами (что гораздо легче сделать с невзаимозаменяемыми цифровыми активами, чем с высоколиквидными и взаимозаменяемыми). Разработчики зачастую пихают токены или NFT в заведомо неинтересные игры вместо того, чтобы сначала создать интересную игру, а затем уже посмотреть, может ли какая-то передаваемая ценность хоть немного повысить удовольствие от игры.

По сути, владение NFT — это способ продемонстрировать свое криптобогатство, наряду со спекуляцией на ценах. Предметы коллекционирования всегда были популярны, а демонстрация цифровых коллекционных артефактов в твиттере или где-то еще повышает эту популярность, по крайней мере пока. Но хотя я считаю, что NFT обладают интересным потенциалом, и они находят отклик среди определенных групп криптоинфлюенсеров, многие отмечают, что ценами на NFT легко манипулировать, особенно на настолько спекулятивном, низколиквидном и нерегулируемом рынке. Поскольку NFT уникальны и невзаимозаменяемы и торгуются за большие деньги, люди могут накручивать цену путем торговли между собственными аккаунтами или в сговоре с кем-то, а затем продать эти токены новым участникам, полагающим, что покупают в условиях честного рыночного ценообразования.

В заключение: ящик Пандоры открыт

Изобретение Сатоши Накамото Биткойна в 2008 году, которое тоже основывалось на десятилетиях предшествующей работы в области криптографии и информатики, открыло ящик Пандоры.

Внезапно стало возможно держать и переводить деньги или подобные деньгам активы между странами и континентами минуя существующую банковскую систему. Теперь этой технологии уже невозможно разучиться: код лежит в открытом доступе, широко распространен и хорошо изучен.

Канадец может заплатить нигерийцу за графический дизайн, причем в обход банковской системы любой из стран. Политическая оппозиция может собирать пожертвования, даже если правительство закрывает им доступ к банковской системе страны. Венесуэльцы могут хранить биткойны или стейблкойны на собственных кошельках и в случае отъезда просто забрать эти деньги с собой.

В мире существует 180 фиатных валют, обращающихся почти в 200 странах. Большинство из них чрезвычайно хрупки и подвержены значительным девальвациям. Каждая имеет локальную монополию, но подавляющее большинство из них бесполезны и часто их трудно продать за пределами домашней юрисдикции. Во многих развивающихся странах людям трудно сохранять ликвидную ценность в течение лет и десятилетий, не говоря о том, что даже доллар США растерял более 98% своей стоимости после отмены золотого стандарта.

Я как-то спросила у своих подписчиков в твиттере в качестве мысленного эксперимента и начала дискуссии:

«Представьте, что вы живете в развивающейся стране с постоянной проблемой серьезной девальвации валюты.

Вы хотите продать имеющийся дом, сохранить эту в ценность стабильном ликвидном виде, а затем через 2 года, возможно, купить другой дом.

В каком виде вы бы сохранили эти средства?»

Диапазон ответов меня удивил. Жители развитых стран часто не понимали проблемы, говорили, что будут просто держать доллары и, кажется, недоумевали, какой смысл вообще об этом спрашивать.

Проблема, конечно, в том, что во многих развивающихся странах люди, не относящиеся к сравнительно высоким слоям общества, часто испытывают сложности с открытием иностранных банковских счетов. Многие не имеют счетов даже в местных банках. Например, в Египте, стране с населением 100 миллионов человек, 74% жителей не имеют банковского счета. В Нигерии этот показатель составляет 55%, в Индонезии — 50%, а в Индии — 23%. Те, у кого есть банковские счета, часто не имеют легкого доступа к иностранным валютам по справедливому курсу. Те, кому посчастливилось иметь счета в иностранных банках, часто платят за эту услугу довольно весомые комиссии, а финансовые операции с иностранным банком не особенно быстры и эффективны.

В странах с постоянной проблемой существенной девальвации собственной валюты зачастую либо 1) трудно получить наличные доллары, либо 2) можно их получить только по нерыночному курсу, либо 3) рискованно хранить их в местных банках, поскольку они могут быть заморожены или принудительно конвертированы в местную валюты, причем тоже еще вопрос, по какому курсу.

Кто-то ответил, что предпочел бы держать физические наличные доллары или золото. Представьте, что вы живете в развивающейся стране, и храните где-то в своей квартире наличные доллары или золотые слитки на стоимость дома. И всякий раз, выходя на работу или в магазин, какой-то частью сознания вы осознаёте, что можете потерять все сбережения из-за взлома, пожара или других подобных происшествий.

Я получила множество ответов и от жителей развивающихся стран, и они, конечно, были куда лучше осведомлены о проблемах, связанных с этим вопросом, поскольку многие регулярно сталкиваются с ними сами. Многие написали, что попросту держат большое количество физических долларов, как бы рискованно это ни было. Другие отвечали, что они бы скорее вложили средства в автомобили или другие физические активы, что неэффективно. Третьи писали: «Я просто не смогу этого сделать: я не могу продать дом и удерживать его стоимость в ликвидной форме в течение сколько-нибудь длительного времени».

Итак, в 2023 году для огромного процента населения планеты даже базовая концепция «сбережений» всё ещё остаётся труднодоступной.

Продать что-то, имеющее существенную ценность, и удерживать эту ценность в ликвидной и безопасной форме несколько лет, прежде чем ее перераспределить, должно быть тривиальной задачей.

И само то, что это не так, показывает, насколько проблематична мировая финансовая система, особенно для жителей развивающихся стран. Фиатные валюты — это централизованно управляемые гибкие и легко меняемые реестры с локальными монополиями на определенную юрисдикцию, и большинство из них управляется плохо. И если вы не резидент одной из пары десятков лучших в этом отношении юрисдикций, то вам действительно не повезло.

Кроме того, есть еще проблема финансовой цензуры. Некоммерческая организация Freedom House классифицирует страны как «свободные», «частично свободные» или «несвободные». И только 20% стран отвечают из определению «свободных», по сравнению с 46% в 2005 году. Во многих странах банковские счета подвергаются довольно произвольному замораживанию, и, как уже упоминалось, для людей из рабочего класса в развивающихся странах во многих случаях может быть проблематично получить доступ даже к локальному банковскому счету, поскольку банку просто не выгодно возиться с настолько небольшими балансами. И для миллионов людей, которые в какой-то момент своей жизни оказываются беженцами, как правило, непросто взять с собой всё или даже большую часть своего состояния.

Так что нам предстоит проделать большую работу, чтобы улучшить отношения мира с деньгами. В 2023 году хранение и передача ценности не должны быть проблемой. В мире процент людей, у которых есть смартфон, уже превысил процент обладателей банковского счета и растёт всё быстрее. Нет никаких причин, по которым каждый, у кого есть смартфон, не должен был бы иметь доступ к базовым финансовым услугам, включая хорошие деньги. Даже простой кнопочный телефон может обеспечить доступ к некоторым из этих технологий в какой-то мере.

Трейдинг и использование кредитного плеча не являются базовыми финансовыми услугами: это вторичные услуги, предназначенные в основном для тех, у кого уже есть значительный капитал. Первая и более масштабная возможность — это улучшение платежей и сбережений для множества людей во всем мире, как в развивающихся, так и в развитых странах. Именно это предлагают Биткойн и стейблкойны, с различными компромиссами на разных временных интервалах.

«Доступ к лучшим торговым рельсам» — это разумная цель, к которой нужно стремиться, но это не настолько масштабная проблема для решения, как «доступ к лучшим формам денег для платежей и сбережений».

Технологии в этой отрасли постоянно эволюционируют и продолжат развиваться впредь. Это будет иметь различные последствия для самых разных отраслей и на сегодня трудно сказать, насколько значительными будут эти последствия или как быстро они произойдут.

Кто угодно будет совершать ошибки, ориентируясь в этой сложной области, но чтобы двигаться вперед, нужно делать акцент на реальной пользе, а не на спекуляциях, и сосредоточиться на наиболее значимых проблемах, требующих решения.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

На основе источника

{kind=link}

Всем привет! кто в курсе почему новости перестали выходить на bitnovosti? Что случилось с доменом http://bitnovosti.com/ ? почему его выкупил http://bits.media/ и теперь перенаправляет на свой ресурс? Я еле нашёл этот новый домен io. Рад что куча полезных статей bitnovosti на месте!!!

Про новости.

Владельцы ресурса решили сменить формат. Новости делают все криптосми. Конкуренция на поле инфошума трудозатратна, а какой-либо интеллектуальной ценности почти не генерирует. С другой стороны, интересных лонгридов осталось немного. Поэтому было решено сосредоточиться на них.

Домен не был продлён по техническим причинам.

Bits.media выкупили домен, чтобы он не пропал. На связи с ними. Вернуть домен .com – во многом вопрос нашего желания.

И спасибо, что читаете!

Жесть какая… Несколько лет назад мне потребовалось не столь много времени, чтобы в целом понять как работает Биткойн. Даже одна не очень длинная статья способна это разъяснить. Теперь, просто нереально вникнуть в суть работы десятков блокчейнов, которые работают по различным правилам. Действительно, как осознанно доверять выбранной технологии? Значит неважно, как это работает. Так и действуем. Не особо тем более сейчас многие «De-Fi» отличаются от централизованных финансов. Какой смысл в «децентрализованном блокчейне», которым управляют ~20 валидаторов? Наплодили монет хайпа ради, какое-то чудовище криптовалютное получилось многорукое и многоногое… Хочется простоты и понимания.