Автор статьи Луис Буэнавентура – соучредитель и продукт-менеджер в Rebit.ph, стартапе, занимающемся международными переводами в биткойнах, который полностью принадлежит и управляется компанией Satoshi Citadel Industries на Филиппинах.

Сегодня ведется очень много разговоров о Биткойне и его влиянии на индустрию международных денежных переводов, объем которой достигает 430 миллиардов долларов США. В конце концов, одним из самых очевидных преимуществ цифровой валюты является возможность отправить деньги в любую точку планеты так же легко, как отправить письмо по электронной почте.

Потенциальный эффект будет очень выраженным на развивающихся рынках. Сэкономленные на комиссиях средства могут превышать бюджеты на образование во многих странах. Однако помимо теоретических изысканий, встают еще и вопросы практической реализации. Эта сторона все еще до конца не проработана.

Цифры

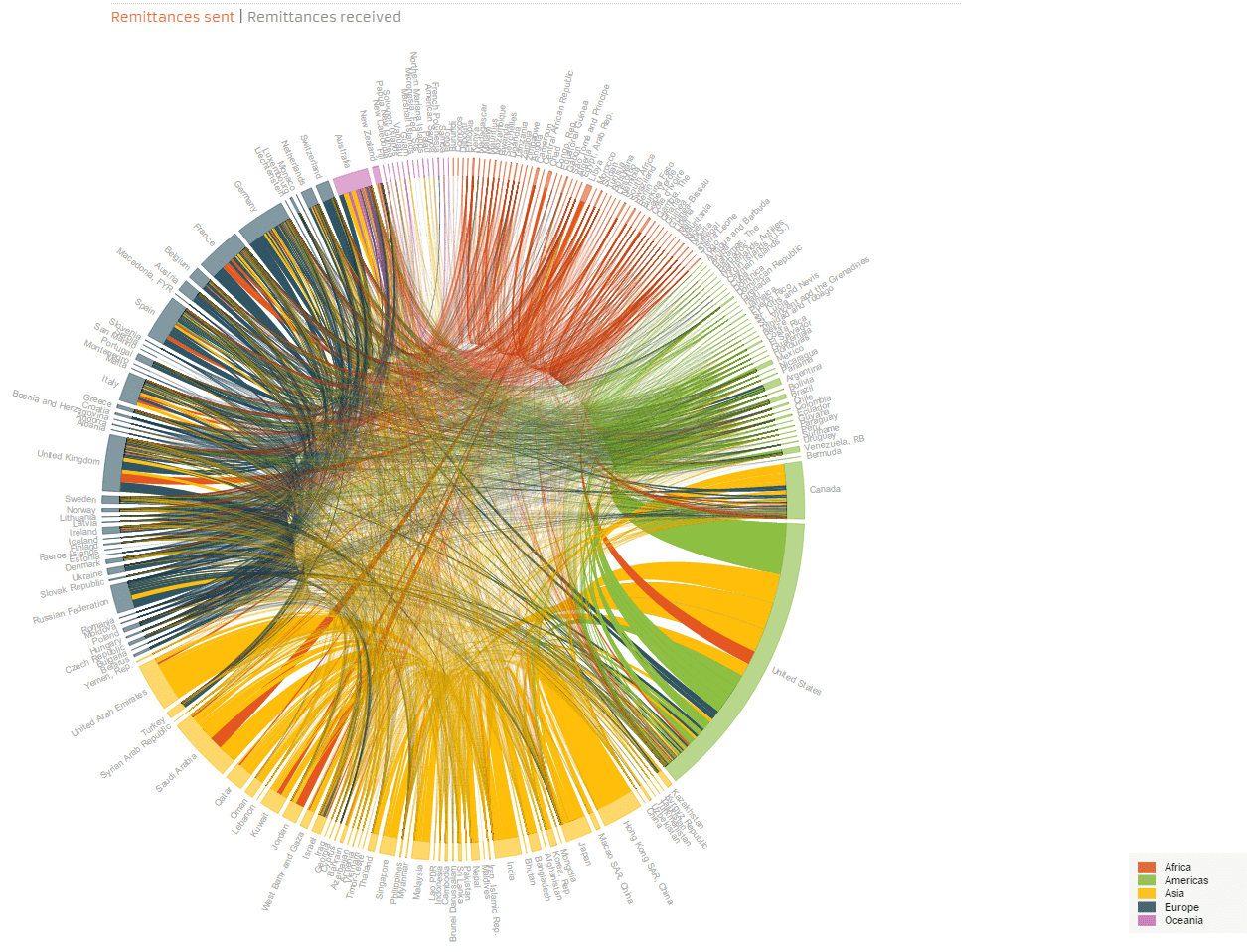

Наш стартап – это довольно простая компания с офисом на Филиппинах, которые являются третьей в мире страной по объему получаемых денежных переводов. Цифры весьма убедительные. В 2013 году общая сумма входящих международных переводов в стране составила $26 млрд. В 2014 году она уже превысила $27,5 млрд. Получается, ежегодный рост объемов составляет от 1 до 2 миллиардов долларов. Мексика очень близка к Филиппинам по данному показателю с её объемом международных переводов в 23 миллиарда долларов (по данным 2013 года), хотя в последние годы этот объем сокращается по причине обвала рынка ипотечного кредитования несколько лет назад.

В то же время схожие по объемам переводов Мексика и Филиппины отличаются по другим параметрам на этом рынке. Для обеих стран крупнейшим источником денежных переводов являются Соединенные Штата Америки, но если для Мексики США обеспечивают 98% от общего объема, то в Филиппинах их доля лишь 30%.

Более детальный анализ показывает, что до 10 миллиардов долларов денежных переводов, якобы поступающих из США, на самом деле не имеют к Штатам никакого отношения. На самом деле, значительная (хотя точно сказать нельзя) сумма переводов, проходящих по банковским каналам, происходит из стран Ближнего Востока. В этом регионе проживает более 2,5 миллионов филиппинцев. Кроме этого, есть еще 40 других государств, в которых сейчас проживает порядка 10 000 выходцев из Филиппин. В число этих стран входят Канада, Малайзия, Австралия, Япония и Великобритания.

Можно сказать, что Мексика имеет единственный источник денежных переводов – США. В Филиппины денежные переводы приходят из нескольких стран, и в этом их сходство с лидерами по объемам переводов – Индией и Китаем. На их долю приходится $71 и $64 млрд в год соответственно.

Контекст

Давайте обсудим некоторые важные условия, прежде чем продолжить обсуждение. Первое условие состоит в том, что небольшой стартап в сфере международных переводов с помощью биткойнов не сможет в одиночку потеснить таких гигантов как Western Union, MoneyGram или даже Remitly. Однако такой стартап сможет создать очень привлекательную альтернативу и переманить небольшую часть клиентов перечисленных сервисов. «Сфокусироваться на самой маленькой проблеме и решать ее» – именно такую цель часто ставят себе стартапы.

Второе условие касается самого биткойна. В настоящее время он как самостоятельная валюта просто ужасен. И в этой ситуации крайне важно сосредоточиться на главном преимуществе биткойна: мгновенных расчетах. Еще есть смысл предположить, что средний стартап не обладает ресурсами, которые необходимы для открытия множества зарубежных представительств в нескольких странах. Здесь возникают еще и трудности, связанные с правовыми и нормативными вопросами, которые также необходимо решать для того, чтобы вести деятельность в этих странах.

В заключение, важно сделать разумное допущение, что для большинства трудовых мигрантов (т.е. для наиболее стабильных плательщиков) сами цифровые валюты или блокчейн не представляют интереса, и они вообще ничего не знают о предстоящей финансовой революции. Единственное, что их может привлечь – это возможность сэкономить на комиссиях.

Как же выстроить бизнес по денежным переводам в биткойнах, сложив все эти условия воедино?

Рецепт

Рассмотрим услуги компаний Rebit на Филиппинах, ArtaBit в Индонезии, и BitPesa в Африке. Эти компании уже выстроили бизнес по денежным переводам на базе Биткойна по принципу «последней мили». Эти фирмы принимают биткойны, конвертируют их в песо, динары или шиллинги, затем переводят эти средства конечному получателю через внутренние каналы. Получателю даже не нужно знать, что эти средства были переданы с помощью инфраструктуры Биткойна. Они только знают, что отправитель должен был заплатить совсем немного денег, чтобы послать перевод. Клиентам не страшны колебания курса, ведь они не соприкасаются с Биткойном. Все риски ложатся на компании.

Работая по схеме «последней мили», компании вынуждены искать партнеров, имеющих дело с биткойнами в других странах, для создания неофициальных «коридоров». Клиент в Гонконге должен перевести местную валюту в биткойны перед отправкой в сервис денежных переводов. Это дает возможность создать достаточно прибыльный бизнес.

По сути, это уже и так работает. Вспомогательные компании (такие как Bitspark в Гонконге и Align Commerce в США) принимают локальную валюту и переводят ее в биткойны, после чего отправляют их на Филиппины, в Индонезию или куда-то еще.

На первый взгляд, это совсем не похоже на этап «финансовой революции». Но давайте проведем анализ реального развития ситуации. Малые компании, у которых нет даже формальных партнеров, обязательных контрактов или даже кредитной линии, проводят международные переводы в режиме реального времени от имени своих клиентов. Раньше такое было просто невозможно сделать без централизованного посредника (обычно им являются ACH, SWIFT или PayPal).

Когда это описано на словах, то процесс кажется простым. Большинство банкиров сразу поймёт запись: “HKD -> BTC -> PHP”, ведь сейчас они работают по схеме “HKD -> USD -> PHP”. На бумаге все очень просто: всего лишь заменить доллар на его более оперативный современный аналог. На практике, однако возникает гораздо больше нюансов.

Механика

По своей сути, денежные переводы на базе биткойнов – это брокерские стартапы. Действуя в качестве вспомогательных агентов, они должны иметь доступ к покупке больших объемов биткойнов в режиме реального времени. Покупка биткойнов по требованию в любой момент – это единственный способ снизить риски волатильности, ведь поведение цифровых валют плохо предсказуемо, как это доказали последние 12 месяцев.

Доступ к обмену локальных валют и низкие комиссии являются здесь ключевыми преимуществами. В США Coinbase и Circle занимают первые позиции в списке. В Европе список возглавляют Bitstamp and Kraken. В Австралии Coinjar и другие независимые игроки. В Сингапуре Itbit. На Ближнем Востоке Igot. Этот список можно продолжать.

Выступая в качестве вспомогательного звена, стартапы должны иметь достаточно покупателей на биткойны, которые они получают, для того, чтобы собрать достаточно заказов и провести выплаты получателям своих клиентов. И если курс будет иметь тенденцию к росту, то будет легко и просто «купить дешево и продать дорого», однако, как мы все знаем, движение цены за прошедший год было совсем в ином направлении.

С объемами переводов меньше 100 биткойнов в день, один брокер с хорошими связями может часто находить разных внебиржевых заказчиков для быстрой продажи небольших объемов и, таким образом, получать прибыль или, по крайней мере, быть в безубытке. Если объем услуг растет, то возникает необходимость в автоматизации процесса. Ее можно реализовать в виде торговых роботов, которые будут взаимодействовать с крупными биржами с целью опережения влияния волатильности.

Это намного сложнее, чем простое посредничество. Это базовые основы теории миграции: фирмы посредники, как правило, существуют в странах с хорошей банковской инфраструктурой и хорошей ликвидностью биткойна, в то время как другие типы фирм работают в странах, где биткойн-сообщество еще находится в зачаточном состоянии. Это скорее не проблема, а огромная возможность. И если найдется смельчак, который готов организовать бизнес по переводам по схеме «последней мили», то он сможет получить очень хороший рост бизнеса. Это естественно. Всего лишь две страны, Филиппины и Индонезия получают денежные переводы из более чем 50 разных государств. Создание «коридора» между каждой из этих стран приводит к росту объема транзакций внутри Биткойна.

Кроме того, фирмы-посредники также должны иметь выходы на различные внутренние методы перевода денежных средств в своих странах. На Филиппинах, например, больше ломбардов, чем банкоматов, и по этой причине ломбарды чаще используются в качестве способов обналичивания средств, чем банки. В Индонезии использование банков и почтовых отделений кажется оптимальной стратегией.

В Индии чрезвычайно популярны (и полностью неофициальны) системы срочных денежных переводов «хавала». Эти системы предполагают, что роль банкомата может выполнять любое торговое учреждение, от ювелирного магазина до туристического агентства. Будет интересно посмотреть, выберут ли стартапы на базе Биткойна для перевода денежных средств в этой стране модель «хавала» или будут использовать формальные маршруты, т.е. банки и почтовые отделения.

Закон

В большинстве стран, компании выполняющие денежные переводы, будут отнесены к числу «операторов по переводу финансов» (money transmitters), деятельность которых подлежит лицензированию. Стоимость таких лицензий, как правило, очень сильно варьируется от страны к стране. В США вряд ли какая-либо биткойн-компания сможет получить лицензию на все 50 штатов. Этих запретов достаточно (по некоторым непроверенным данным, можно «проштрафиться» где-то на миллион долларов), чтобы стартапы, подобные CoinX, уделяли предельно серьезное внимание полученным лицензиям на своих сайтах. По миру разброс цен на получение лицензий может варьироваться от десятков тысяч долларов в некоторых странах АСЕАН до 1-2 миллионов долларов на Ближнем Востоке.

Каждое государство имеет свои особенности в вопросах борьбы с отмыванием денег (AML) и принципах «Знай своего клиента» (KYC). Расходы, на соответствие этим нормам, будут иметь существенное влияние на ценообразование в сервисе денежных переводов. Некоторые компании предоставляют сервис по соблюдению правил «Знай своего клиента» по довольно приемлемым ценам (IdentityMind – одна из таких фирм, которая занимается биткойн-стратапами), и это несколько снижает накладные расходы. Некоторые страны имеют очень строгие требования законодательства. Так или иначе, каждому стартапу всегда придется проверять свою схему работы на совместимость с местными законами.

Мечта

Сегодня мы еще только на старте того марафона, приз за победу в котором куш равный 42 миллиардам долларов в год. Представьте себе, что в каждой стране будет работать компания по денежным переводам на базе биткойнов. Это буквально официальная «хавала» с регистрацией, вывеской и полной перезагрузкой.

Для такой системы не нужен централизованный посредник. Каждый бизнес является автономным и решает все вопросы с биткойнами в режиме реального времени. Этого, конечно, не будет достаточно для победы над Western Union, но, полагаю, этого будет вполне достаточно, чтобы привлечь его внимание, а также отобрать часть его бизнеса .

Автор: Луис Буэнавентура Источник: TechCrunch, coinspot

{kind=link}

А я думаю, что биткоин создает новые рынки, которые без него существовать не мог ли бы, чем и заслужит свою ценность.

Биржи информации, услуги хакинга, децентрализованный интернет в будущем тоже иначе не оплатить — всему свое время.