Марк Андриссен анализирует аргументы критиков Биткойна и рассуждает о том, почему, несмотря на их пессимизм, эта система непременно завоюет весь мир.

Марк Андриссен анализирует аргументы критиков Биткойна и рассуждает о том, почему, несмотря на их пессимизм, эта система непременно завоюет весь мир.

Часть 2. Ответ критикам биткойна

Противники Биткойна попадают пальцем в небо

Критики Биткойна указывают на то, что пока практическое применение этой сети обычными потребителями и продавцами ограниченно. Но те же самые критики выдвигали ровно те же аргументы против персональных компьютеров и Интернета. И при этом демонстрировали такую же близорукость: каждый день все больше и больше потребителей и продавцов используют, покупают и продают Биткойн по всему миру. Да, общая их численность по-прежнему мала, но она стремительно растет. И простота использования для всех участников растет так же быстро, поскольку биткойн-инструменты и технологии все время совершенствуются. Вспомните, когда-то было технически очень сложно даже подключиться к этому самому Интернету. Теперь же это – плевое дело.

И даже критика, что торговцы не будут принимать Биткойн из-за его волатильности, тоже пальцем в небо. Биткойном можно пользоваться исключительно как платежной системой – торговцам вообще не обязательно держать в руках биткойн-валюту, и они никак не подвергнутся воздействию волатильности ее курса. Все риски возьмут на себя платежные компании. К тому же, любой покупатель или продавец могут войти в Биткойн и выйти из него в другие валюты в любое время по своему выбору.

Почему же какой-либо продавец – онлайн или в реальном мире – вообще вдруг захочет принимать биткойны для оплаты, если сейчас так мало покупателей, которые могут ими заплатить? Мой партнер Крис Диксон недавно привел такой пример:

Допустим, вы продаете электронику в Интернете. Маржа прибыли в этом бизнесе, как правило, менее 5 процентов, а это значит, обычные сборы платежных систем в 2,5 процента съедают у вас половину маржи. Это те деньги, которые могли бы быть реинвестированы в ваш бизнес, возвращены потребителям в виде скидок или стать вашей прибылью и облагаться налогом. Вместо этого они уходят в оплату банку – и за что? За то, чтобы они просто изменили пару цифр в своей базе данных – да это просто худший из всех возможных вариантов! Еще одна проблема торговцев — международные платежи. Если вы хотите знать, почему ваш любимый продукт или услуга не доступны в вашей стране, то наиболее частый ответ – платежная система это не поддерживает.

Кроме того, торговцев привлекает и то, что Биткойн полностью устраняет риск мошенничества с кредитными картами. Это массовая форма мошенничества, и именно она является причиной того, что преступники везде и постоянно воруют номера карт клиентов и их личные данные.

Поскольку Биткойн представляет собой цифровой инструмент на предъявителя, получателю платежа не передается ровным счетом никакой информации, которой можно воспользоваться в дальнейшем для кражи денег отправителя. Как это сейчас часто случается с кредитными картами – и неважно, кто виноват — сам продавец или преступник, который крадет эту информацию у продавца.

Мошенничество с кредитными картами сейчас является такой огромной проблемой для торговцев, процессинговых компаний и банков, что их системы обнаружения мошенничества настроены на то, чтобы немедленно тормозить операции, которые выглядят хоть немного подозрительно. В результате, это не только создает неудобства потребителям, но и многие интернет-торговцы вынуждены отказываться от 5 до 10 процентов поступающих заказов – от греха подальше. Если бы клиенты платили в биткойнах, такое мошенничество было бы невозможно, и продавцы могли бы увеличить свои продажи без страха быть обманутыми. Поскольку это уже поступившие заказы, они дают продавцу наибольшую прибыль – и общая прибыльность бизнеса принимающих биткойны торговцев резко возрастет.

Защищенность биткойн-платежей от мошенничества пригодилась бы и в физическом мире розничных магазинов и их покупателей. Например, с Биткойном была бы невозможна мощная утечка личных данных 70 миллионов потребителей, которая только что произошла в сети универмагов Target. Вот как это будет работать в «реальном мире».

Вы наполняете свою тележку покупками подходите к кассе, так же как вы это делаете сейчас. Но вместо того, чтобы отдать кассиру свою кредитную карту для оплаты, вы достаете свой смартфон и направляете камеру на QR-код, отображенный на кассовом аппарате. QR-код содержит всю информацию о платеже, включая сумму. Вам остается только нажать кнопку «Подтвердить» на телефоне, все – оплата завершена! В том числе в будущем ваш кошелек автоматически сконвертирует ваши доллары в биткойны, если у вас пока еще нет биткойнов.

Универмаг счастлив, потому что он получил биткойны, которые он может при желании тут же обратить в доллары. И при этом, здорово сэкономил на стоимости обработки платежей. Вы счастливы, потому что не передали универмагу никакой личной информации, которую могут украсть хакеры. Недовольны только преступники.

Наконец, я хотел бы поспорить с утверждением, что Биткойн является лишь средством для «плохишей», преступников и террористов, которые так и норовят перевести деньги анонимно и безнаказанно. Это миф, которому способствовали в основном падкие на сенсации журналисты и плохое понимание технологии. Подобно другим вещам, таким как электронная почта, Биткойн является псевдонимным, а не анонимным. Более того, каждая биткойн-транзакция регистрируется навсегда в публичном регистре (блокчейне). В результате, биткойн-операции отследить для правоохранительных органов значительно легче, чем оборот наличных, золота или алмазов.

Будущее Биткойна

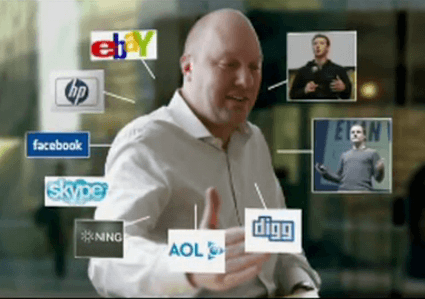

Биткойн является классическим примером сетевого эффекта с положительной обратной связью. Чем больше людей, использующих Биткойн, тем ценнее Биткойн для всех, кто его использует, и тем выше стимул для следующего пользователя подключиться к этой технологии. Точно такой же эффект наблюдается у телефонной системы, Интернета, и популярных массовых сервисов, таких как eBay и Facebook.

Биткойн является классическим примером сетевого эффекта с положительной обратной связью. Чем больше людей, использующих Биткойн, тем ценнее Биткойн для всех, кто его использует, и тем выше стимул для следующего пользователя подключиться к этой технологии. Точно такой же эффект наблюдается у телефонной системы, Интернета, и популярных массовых сервисов, таких как eBay и Facebook.

На самом деле, у Биткойна этот эффект должен проявляться еще сильнее, поскольку он является четырехсторонним. Есть четыре категории участников, каждая из которых расширяет использование Биткойна просто как результат выгодного для себя поведения. Этими категориями являются (1) потребители , которые платят в биткойнах, (2) продавцы, которые принимают биткойны, (3) «майнеры», которые обеспечивают безопасность сети и проводят платежи, и (4) разработчики и предприниматели, которые строят новые продукты и услуги поверх биткойн-протокола.

Все четыре вида сетевого эффекта играют важную роль в увеличении ценности системы в целом, но четвертый является особенно важным.

По всей Силиконовой Долине и во всем мире, многие тысячи программистов сейчас используют Биткойн в качестве строительного блока для огромного количества новых продуктов и услуг, реализуя идеи, которые были просто невозможны раньше. В нашей венчурной компании Andreessen Horowitz, мы видим быстро растущее количество выдающихся предпринимателей — с весьма уважаемым послужным списоком в финансовой индустрии – которые прямо сейчас строят, или собираются строить, компании, использующие преимущества биткойн-протокола.

Уже по этой причине, все новые претенденты на престол короля цифровых валют, которое сейчас занимает Биткойн, находятся в крайне невыгодной позиции. Чтобы сейчас потеснить Биткойн, новому виду цифровых денег придется предложить весьма значительные технические улучшения, которые убедят массу предпринимателей и разработчиков. И придется сделать это очень быстро — в противном случае, нарастающий сетевой эффект обречет Биткойн на долгосрочное доминирование в этой сфере.

Читаем Часть 1. В чем важность Биткойна.

Читаем Часть 3. Применения и перспективы.

Источник: New York Times

{kind=link}

Скоро и карточки будут. С арбитром-автоматом посередине и уведомлением и подтверждением тремя разными путями))

я, конечно, «ярый сторонник» биткоина; но изложенное в статье, как бы сказать, не совсем корректно. Не «не верно», а именно некорректно в изложении.

Рассуждения о мошенничестве, например. Если мы говорим (уже говорили, не раз )) о том, что Биткоин это, в т.ч. и «валюта доверия», что с введением вышеупомянутого протокола люди должны начать думать иначе, дальновиднее (грубо говоря, понимать, что «сотрудничество» гораздо выгоднее чем «кидалово»), то это одно. А если мы смотрим с точки зрения стремления к мошенничеству, то тут надо понимать, что политика VISA/MasterCard, PayPal и иже с ними, заточена, скорее, на защиту потребителя (и, зачастую, за счет продавца). В битке же риски просто переходят на сторону покупателя (грубо говоря: биткоины перевёл, а товар не получил).

Так же и рассуждения об оплате в магазине: сейчас редкая кредитная/дебетная карта не имеет «смарт-чипа». И оплата в магазине происходит без передачи карты продавцу/кассиру. (даже в кафе/барах/ресторанах РФ официантки стараются бегать с беспроводными устройствами к клиентам, или, на худой конец, просят подойти к стойке).

Не говоря уже об альтернативных вариантах, продвигаемых гуглом и, запоздало, пейпалом. (с использованием нфц в тех же магазинах).

Я хочу сказать – у битка, разумеется, куча достоинств. Но не будем опускаться до нахваливания совершенно не уникальных и не новых идей, да не будем утрировать и доходить до абсурда.

Ну, и как то, что вы не выпускаете из рук карточки (все данные с которой все равно считываются в систему магазина) спасет вас от кражи ваших данных ИЗ БАЗЫ ДАННЫХ магазина? Именно это ведь и произошло в Таргете, причем украли данные карточек сразу десятков миллионов человек. Именно в этом основной недостаток кредитных карт, а не то что официантка тайком прокатит вашу карту лишний раз. Вот тебе и защита потребителей…

официантка не «лишний раз прокатывает», а копирует данные кредитки: банк, владелец, срок действия и CVV/CVC (в некоторых случаях – сохранённые на магнитке, но это отдельная история).

Смарт карта же (которая с ICC), будучи вставлена в терминал, устанавливает разовое безопасное (та же самая криптография) соединение. Пинкод используется для авторизации (допуска к работе ОС и, опосредственно, криптографических операций).

Защита потребителей в системах VISA/MC работает, по большей части, через постулат «потребитель всегда прав». Т.е. если я вижу на выписке лишнее списание, я просто пишу в банк «я этого не платил!». И продавец (точнее – получатель) должен доказывать, что он не верблюд.

Малые суммы возвращаются сразу, крупные холдятся.

использование смарт-карт, как раз, помогает продавцам в подобных спорах (ибо покупатель, в теории, авторизует себя сам, подтверждая покупку)

/к слову говоря, для интернет платежей многие банки, сегодня, используют дополнительную авторизацию (пароль), при совершении покупки без использования чипа. Таким образом усложняя жизнь любителям красть данные кредитных карт )/

Я так понимаю если кошелек продавца будет официально зарегистрирован, то при помощи blockchain можно отследить отправленные монеты и пожаловаться на продавца с целью возврата монет в случае не оказания услуг. Тут уже вопрос государственного регулирования.

Самого главного то он и не обьясняет.

В чем преимущество перед другими платежными системами вроде Вебмани?

отсутствие привязки к инфляционным валютам, невозможность заморозки счёта, отсутвие ограничений системы, свобода о регуляторов, много ноу-хау пока ещё недокументированного биткоин-протокола (например возможность заключать сложные контракты при помощи скриптового языка)

А у вебмани разве есть какие-то преимущества? Это с их комиссиями-то? Для справки:

Привязка карты к кошельку возможна лишь после «тестового платежа» в 10$. Комиссия за платёж составляет ещё 8$. То есть списывают 18$, а присылают 10, комиссия чуть-чуть меньше 50%.

1. биткоин это НЕ платёжная система. Он выполняет функцию И платёжной системы. (это примерно как системный блок назвать «винчестером», «процессором» или «блоком питания»)

2. использование биткоина в качестве «транспорта» для пересылки фиата, в целом, не так полезно для системы, как многим кажется. Это именно вариант «колоть орехи печатью».

Очередное спасибо. Без подхалимажа. И Андреессен пишет хорошо, кратко и по сути. И переведено опять отлично. Спасибо за труд.) Мне вот часто приходится новоявленным адептам растолковывать чё да как. Эти статьи отлично подходят в качестве ознакомительного чтива. И на мой взгляд, выгодно отличаются от аналогичных материалов, типа «Биток для чайников» или «Почему у битка великое будущее». Реально внятно написано.

Ещё бы статью в википедии до ума довести, а то туда в последнее время вбрасывают один негатив, совершенно умалчивая о всем положительном, связанным с биткоином.

Спасибо за высокую оценку, мы стараемся. 🙂

«We believe Bitcoin can become a major means of payment for e-commerce and may emerge as a serious competitor to traditional money transfer providers,» wrote Bank of America currency strategist David Woo in a 14-page note to clients this morning. «As a medium of exchange, Bitcoin has clear potential for growth, in our view.»

http://www.businessinsider.com/baml-initiates-coverage-on-bitcoin-2013-12

нипанятна…(

Все понятно — биткойн убьет традиционных «денежных переводчиков», типа MoneyGram или Western Union. Банки тоже не смогут драть три шкуры за международные денежные переводы, да и за переводы внутри страны тоже. И этот потенциал понятен даже ведущим аналитикам Bank of America.

почему?

Вот поэтому (http://bitnovosti.io/2014/01/23/marc-andreessen-primeneniya-perspektivy-bitcoina/):

Денежные переводы

Очевидным, и в то же время массовым пространством для применения основанных на Биткойне инноваций являются международные денежные переводы. Каждый день, сотни миллионов низкооплачиваемых гастарбайтеров трудятся в тяжелых условиях, чтобы заработать деньги для своей семьи, которая осталась на родине. И они отправляют своим семьям деньги — более 400 миллиардов долларов ежегодно, в общей сложности, согласно данным Всемирного банка. И каждый день, банки и платежные конторы обдирают этих бедных людей, собирая с них ошеломительные сборы, до 10 процентов от суммы перевода, а порой даже и выше – просто, чтобы отправить эти деньги их семьям.

Переход для осуществления этих денежных переводов на Биткойн, где сборы за перевод либо отсутствуют, либо мизерны, приведет к значительному повышению качества жизни как трудящихся-мигрантов, так и членов их семей. На самом деле, трудно придумать что-то еще, что бы имело более быстрый и положительный эффект на жизнь столь многих людей в самых беднейших странах мира.

я конечно извиняюсь, но специально зашел в Евросеть посмотреть тарифы за перевод, в том числе ближнее зарубежье — 2% (прописью — два), то есть никаких мега комиссий нет и соответственно рыночной доли для битка я здесь не вижу (особенно на фоне конвертации фиат — биток — фиат — на сколько я знаю, это минимум 6% по состоянию на сегодняшний день)

Не надо сразу верить всему тому, что говорит маркетинг, особенно Евросети. http://euroset.ru/services/moneytransfers/ — Почитайте примечания.

То, что вы называете «переводом в ближнее зарубежье», выглядит так: ЕСЛИ у получателя есть карта «Золотая корона», с вас Евросеть возьмет 2% за то, чтобы ее пополнить. Процент за снятие наличных с этой карты? Процент за конвертацию рублей в местную валюту? Комиссия за обслуживание самой карты, в конце концов? Или вы считаете, что это все волшебным образом бесплатно? Наконец, коронный вопрос — у кого за рубежом есть эта самая карта «Золотая корона», и если они такие продвинутые что этой картой располагают, что им мешает скачать на телефон бесплатный биткойн-клиент без мороки с банками и картами, и получать биткойны абсолютно бесплатно?

Ой, у получателя нет карты «Золотая корона»? Ну надо же — тогда добро пожаловать в MoneyGram. К комиссиям этой системы описанная Марком ситуация относится на 100%

пока что банки лишь закручивают гайки. Вводя дополнительные поборы (как американские грозились начать брать процент, за хранение денег на счетах: европейские вводят комиссии на взнос наличных на депозит и т.д. Понятно, к чему эта чехарда, но, тем не менее, приятного в ней мало ))