Торговая стратегия от PlanB, популярного в криптосфере аналитика, автора той самой модели Stock-to-Flow.

Где мудрость, которую, мы потеряли в знанье?

Где знанье, которое мы потеряли в сведеньях?

— Т. С. Элиот. Камень (Песнопения)

1. Введение

Мне нравится квантовый (количественный) подход к инвестициям и я практикую его еще с университетских времен, почти 30 лет. Квантовое инвестирование находится на стыке нескольких дисциплин — инвестиции, трейдинг, статистика, искусственный интеллект и программирование, — и большинство статей и книг о нем носят теоретический и сложный характер. В этой статье я хочу несколько демистифицировать эту тему и простыми словами рассказать вам, что к чему.

Гипотеза статьи: возможно ли выработать и реализовать простую рабочую квантовую инвестиционную стратегию, эффективность которой будет выше, чем простая покупка и удержание биткойна?

Мы увидим, что действительно можем превзойти доходность простой покупки и удержания с большим отрывом.

Однако ничто в этой статье не следует воспринимать как финансовую рекомендацию. Весь контент предназначен исключительно для информационной и образовательной целей. Любые инвестиции сопряжены с рисками. Убедитесь, что вы прочли параграф о рисках в конце статьи.

2. Данные, информация, знания, мудрость

В квантовом (количественном) подходе для принятия инвестиционных решений используются данные, информация и модели. Концепция DIKW (от англ. Data, Information, Knowledge, Wisdom) описывает взаимоотношения между данными, информацией, знаниями и мудростью. На мой взгляд, эта концепция отлично согласуется с четырьмя этапами процесса в квантовом инвестировании. Все этапы DIKW важны одинаково: если качество данных низкое, информация не дает сильного сигнала или корреляции ложны, то и полученные торговые правила будут бесполезны. Квантовое инвестирование — это искусство и наука одновременно.

Данные

Данные представляют собой просто факты и наблюдения, неорганизованные и необработанные. В квантовых инвестициях мы используем в основном ценовые данные. Иногда доступны другие данные: об объемах, журналах ордеров (заявки на покупку и продажу) или о настроениях на рынке. В случае с биткойном есть также уникальная и общедоступная база данных, содержащая все ончейн-транзакции сети — блокчейн Биткойна.

Важным аспектом является источник и качество данных. Если на входе есть мусор, то и результат будет мусорным. Я знаю случаи, когда целые инвестиционные фонды терпели неудачу из-за ошибок в данных. Поэтому я предпочитаю иметь по меньшей мере два источника для одних и тех же данных.

Очистка данных — еще одна тема. Часть точек данных может отсутствовать или содержать ошибки. Сглаживание — это один из методов, усредняющих точки данных, чтобы возможные нивелировать ошибки в них. Методы исправления ошибок и фильтрации — тоже интересные области исследования.

Информация

Информация представляет собой обработанные и структурированные данные. Примеры информации — это таблицы и диаграммы.

Обработка и преобразование данных в полезную информацию для анализа — настоящее искусство. Это требует опыта и креативности. Правильная обработка данных упрощает следующий этап. Этап обработки данных настолько важен, что его иногда называют feature engineering (конструирование признаков).

В квантовом инвестировании мы создаем все виды индикаторов на основе необработанных данных: паттернов, средних, индексов и индикаторов. Большинство индексов и индикаторов хорошо известны и находятся в свободном доступе, некоторые же являются «секретным соусом» квантовых (количественных) фондов.

Знания

Знания представляют собой комбинацию информации и цели. Всё дело в анализе и моделировании паттернов между доступной информацией и целью. Целью в квантовом инвестировании обычно является ценовой уровень или доходность финансового актива. Три распространенных подхода к анализу/моделированию в квантовом инвестировании:

- Технический анализ (TA) ищет закономерности на исторических ценовых графиках. TA использует множество паттернов и индикаторов, которые отмечают динамику, тренды и развороты рынка. Примеры паттернов ТА — это различные фигуры на ценовом графике: флаги, треугольники, прямоугольники, клинья, чашка-с-ручкой, голова-и-плечи и т. д. Примеры индикаторов ТА — это скользящие средние, индекс относительной силы (RSI), Bollinger Bands и Ichimoku. Некоторые инвесторы скептически называют ТА «астрологией для мужчин», но большинство трейдеров так или иначе используют его в повседневной работе.

- Статистика выходит за рамки простого поиска графических паттернов. Она применяет математические методы для различения случайных, ложных паттернов и неслучайных, статистически значимых корреляций. Примеры статистических инструментов, используемых в квантовом инвестировании — это корреляция, регрессия, метод главных компонентов и кластерный анализ. Статистика — это не про определенность, а про неопределенность и вероятность. Статистика экономических данных называется эконометрикой. Многие квантовые инвесторы изучали эконометрику.

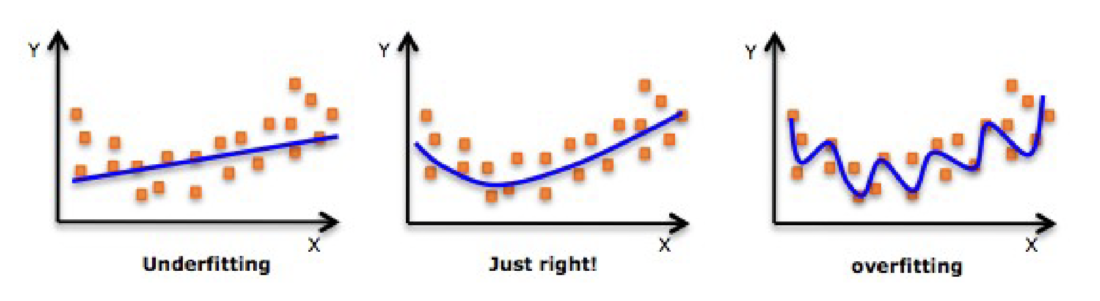

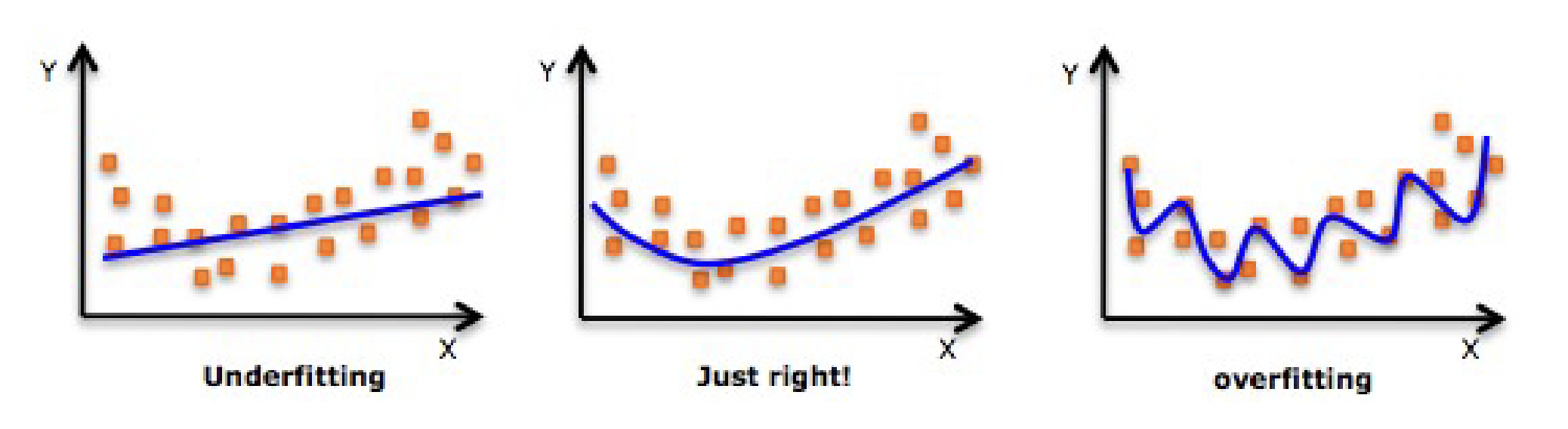

- «Искусственный интеллект» (ИИ) — это статистический анализ больших массивов данных с помощью быстрых специализированных компьютеров. ИИ использует такие инструменты, как нейронные сети, генетические алгоритмы и машинное обучение. Хотя ИИ отлично справляется с поиском закономерностей в больших наборах данных, он также усугубляет известную статистическую проблему переобучения. Переобучение происходит, когда алгоритм, вместо обобщения и получения некоего основного сигнала, запоминает набор данных (включая шум). Переобучение дает хорошую производительность модели при ее создании, но низкую производительность на новых данных вне выборки. Предотвращение переобучения — целое искусство в ТА, статистике и ИИ. Мое предпочтительное решение состоит в том, чтобы сохранять модель как можно более простой (несколько переменных, несколько параметров) и одновременно подгонять ее под несколько наборов данных (для этого требуется специализированный инструмент подгонки).

Все модели (ТА, статистические и ИИ) являются упрощением реальности. Поэтому все модели ошибочны, потому что они не совпадают с реальностью. Модели пытаются обобщить реальность вместо того, чтобы запоминать ее. Обобщение представляет собой попытку прорваться сквозь шум и выловить основной сигнал. Какая-то переменная всегда отличается или отсутствует. Модели пытаются уловить сходства и структуры. Возьмем для примера простую модель посетителей пляжа, предсказывающую количество посетителей пляжа (ось y) на основе температуры воздуха (ось x):

Модель показывает положительную взаимосвязь между температурой воздуха и посетителями: чем жарче на улице, тем больше посетителей. Модель не безупречна, не всегда корректна и в ней присутствует неопределенность. Само собой, она не включает в себя все релевантные переменные, такие как дождь, выходные праздничные дни и т. д. Например, при одной (теплой летней) температуре воздуха дождь мог бы стать причиной статистического выброса в меньшую сторону, а выходной или праздничный день — в бóльшую. Однако и этой простой модели может быть достаточно для планирования численности персонала в рабочей смене пляжного бара.

Мудрость

Мудрость — это знание, применяемое в действии. Как владельцы пляжного бара, мы могли бы использовать модель прогнозирования числа посетителей пляжа для принятия решений о планировании рабочих смен персонала: если температура ниже стольки-то, то достаточно одного сотрудника, иначе нужно двое. В квантовых инвестициях правило принятия решений обычно представляет собой торговое правило (покупка либо продажа), основанное на корреляции полученной в ТА, статистической или ИИ модели.

Важный этап в разработке правил квантового инвестирования — это тестирование на исторических данных. В таком бэктесте определяется, какое соотношение риск/доходность показывало торговое правило на определенном временном отрезке в прошлом. «Святой грааль» квантового инвестирования — это высокая доходность при низком риске. Большинство квантовых инвесторов используют в качестве критерия эффективности стратегии доходность с поправкой на риск. Коэффициент Шарпа (доходность, деленная на стандартное отклонение доходности), коэффициент Сортино (доходность, деленная на стандартное отклонение отрицательной доходности) и коэффициент Calmar (доходность, деленная на размер просадки) — вот несколько распространенных примеров таких критериев.

3. Пример квантового инвестирования

Довольно теории. Давайте создадим и реализуем реальное торговое правило для квантового инвестирования.

Торговое правило будет простым, основанным только на ежемесячных данных по биткойну и RSI (индексу относительной силы). Цель — превзойти доходность простого удержания спотового BTC.

Если бы вы купили 1 BTC в апреле 2011 года по $3,5 и просто удерживали его до июля 2022, то у вас был бы 1 BTC стоимостью $23 322. Это в среднем дает 119% годовых. Однако вам пришлось бы мириться с большими рисками и выдерживать просадки вплоть до -82% (максимальный совокупный убыток) в 2014 году.

Данные

Данные о цене BTC мы будем получать из TradingView. Сервис предоставляет в том числе и бесплатные данные и графики. Используем данные о цене закрытия каждого месяца с января 2011 по июль 2022 года.

Информация

На основе данных о цене закрытия каждого месяца рассчитаем RSI (с периодом 14 мес.). RSI — это широко известный «технический» индикатор импульса рынка, рассчитываемый как индекс со шкалой от 0 до 100. RSI можно использовать для распознания состояния «перекупленности» и «перепроданности» рынка.

Традиционно считается, что RSI выше 70 указывает на «перекупленность», ниже 30 — на «перепроданность». Однако для BTC на месячном таймфрейме этот диапазон отличается: RSI может подниматься до 90-100 и никогда не опускался ниже 40.

Взгляните на движения RSI с 2011 по 2022 год: от <50 до >90 и обратно до <50.

Знания

Как RSI коррелирует с нашим целевым BTC?

Мы видим, что вершины в цене BTC 2011, 2013, 2017 и 2021 гг. сопровождались высокими значениями RSI. Аналогичным образом, минимумы 2011, 2015, 2018-2019 и 2022 годов коррелируют с низкими значениями RSI. Бычьи рынки, похоже, выдыхаются, когда RSI > 90. Медвежьи рынки, похоже, выдыхаются, когда RSI < 50.

Можно использовать этот паттерн для создания торгового правила, которое поможет нам избежать медвежьих рынков и превзойти доходность тактики просто покупки и удержания спотового BTC.

Мудрость

В результате оптимизации в нескольких периодах по коэффициенту Calmar мы получаем следующее торговое правило:

- если RSI поднимался выше 90% в последние шесть месяцев и опустился ниже 65%, то надо продавать;

- если RSI опускался ниже 50% последние шесть месяцев и отскочил от минимума на 2%+, то надо покупать, иначе держать позицию.

Это торговое правило подразумевает совершение 8 транзакций и на исторических данных превращает стартовые $3,5 в апреле 2011 в $229 тыс. (10 тыс. BTC) в июле 2022 — десятикратное опережение стратегии покупки и удержания, доходность 168% годовых и меньший риск (просадка -57%).

Интересно, что выведенное торговое правило дало сигнал на покупку на закрытии июля 2022 года.

Можно сделать и вторую, улучшенную реализацию, добавив к стратегии немного левериджа. Обычно для этого используются фьючерсы, но я выбрал колл-опционы «в деньгах». Преимущество покупки опционов в том, что стоп-лосс не требуется и позиции не могут быть ликвидированы. Колл-опционы «в деньгах» имеют страйк-цену (X) ниже спотовой цены (S). Позиция по колл-опциону «в деньгах» определяется желанием получить ~4x леверидж. Размер позиции установлен на уровне 33%.

Реализация той же стратегии с опционами/левериджем превращает стартовые $3,5 в апреле 2011 в $5 млн (214 BTC) в июле 2022 — опережение стратегии покупки и удержания в 214 раз, доходность 252% годовых и меньший риск (просадка -58%).

В этом примере я использую колл-опционы с левериджем 4x и размером позиции только 33%. Это значит, что 67% портфеля находится в наличных, с наименьшим риском. Даже если будет месяц с очень отрицательной доходностью по BTC и колл-опцион к сроку истечения не будет стоить ничего, наш максимальный убыток всё равно составит только -33% в месяц.

4. DIY

Поскольку на самом деле нас будет интересовать результативность вне выборки, я буду использовать эту стратегию в двух видах: с левериджем и без него. В своем твиттере я буду писать в том числе о возникающих сигналах на покупку и продажу в спотовой (без левериджа) и опционной (с левериджем) стратегиях, а также о результатах применения этих стратегий вне выборки.

Вы можете копировать мои сделки и опробовать эту простую стратегию сами — следя за твитами или (еще лучше) самостоятельно проверив описанное торговое правило и, возможно, скорректировав его по собственному усмотрению.

Для торговли опционами можно использовать, например, биржи ByBit или Deribit.

5. Риски, раскрытие информации и дисклеймеры

Любые инвестиции сопряжены с рисками. Риски этого примера квантового инвестирования включают (но не ограничиваются ими):

- Данные: могут содержать ошибки.

- Информация: расчет RSI может быть неверным.

- Знание: корреляция между RSI и ценой BTC может быть ложной.

- Мудрость: переобучение торгового правила, бэктест может быть ошибочным, нельзя исключить «черных лебедей», к тому же прошлые результаты не могут гарантировать результаты будущие.

- Трейдинг: хранение денег на биржах сопряжено с кредитным риском («не твои ключи — не твои монеты»).

- Не инвестируйте и не торгуйте суммами, большими, чем те, что вы готовы потерять полностью.

- Я ничего не обещаю и не даю никаких гарантий.

Раскрытие информации и дисклеймеры:

- Собственный портфель по BTC я распределяю так: 90% спотовых BTC (купил и держу) и только 10% для трейдинга (во многом ввиду кредитного риска).

- Ничто в этой статье не следует воспринимать как финансовую рекомендацию.

- Весь контент предназначен исключительно для информационной и образовательной целей.

- Прошлые результаты не могут гарантировать будущие.

6. Заключение

Гипотеза статьи: возможно ли выработать и реализовать простую рабочую квантовую инвестиционную стратегию, эффективность которой будет выше, чем простая покупка и удержание биткойна?

Следуя четырехэтапному процессу DIKW (данные, информация, знание, мудрость), мы можем создать простое торговое правило, основанное на RSI, которое даст лучшую доходность, нежели простая покупка и удержание спотового BTC. Мы также протестировали на исторических данных реализацию стратегии с использованием колл-опционов (леверидж 4x, размер позиции 33%), и она показала еще лучший результат.

- Покупка и удержание спотового BTC: купив 1 BTC в апреле 2011 за $3,5 и держа его до июля 2022, у вас был бы 1 BTC стоимостью $23,3 тыс. (доходность 119% годовых, макс. просадка -82%).

- Это торговое правило подразумевает совершение 8 транзакций и на исторических данных превращает стартовые $3,5 в апреле 2011 в $229 тыс. (10 тыс. BTC) в июле 2022 — десятикратное опережение стратегии покупки и удержания, доходность 168% годовых и меньший риск (макс. просадка -57%).

- Реализация той же стратегии с опционами/левериджем превращает стартовые $3,5 в апреле 2011 в $5 млн (214 BTC) в июле 2022 — опережение стратегии покупки и удержания в 214 раз, доходность 252% годовых и меньший риск (макс. просадка -58%).

Поскольку на самом деле нас будет интересовать результативность вне выборки, я буду использовать эту стратегию в двух видах: с левериджем и без него. В твиттере я буду писать в том числе о возникающих сигналах на покупку и продажу в спотовой (без левериджа) и опционной (с левериджем) стратегиях, а также о результатах применения этих стратегий вне выборки.

Интересно, что выведенное торговое правило дало сигнал на покупку на закрытии июля 2022 года.

Однако ничто в этой статье не следует воспринимать как финансовую рекомендацию. Весь контент предназначен исключительно для информационной и образовательной целей. Любые инвестиции сопряжены с рисками.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

и краткая история привилегированного инвестирования")

{kind=link}